Por dentro da parcela: entenda como funcionam os indexadores e a amortização no Crédito com Garantia de Imóvel

O que são indexadores? Qual a diferença entre SAC e Price? Como tudo isso influencia a parcela do Empréstimo com Garantia de Imóvel do Itaú? Entenda tudo aqui.

Por Crédito com Garantia de Imóvel

Se você está pensando em fazer um empréstimo com garantia de imóvel, é importante entender melhor o que de fato compõe sua parcela, certo? Para não ficar nenhuma dúvida, vamos explicar de maneira simples o que são indexadores econômicos, o que é amortização e como eles afetam o cálculo das suas prestações mensais.

O que são indexadores e como funcionam?

O IPCA é considerado o termômetro oficial da inflação do país, ele é medido todos os meses pelo IBGE (Instituto Brasileiro de Geografia e Estatística). Seu valor dimensiona o poder de compra da população e o custo de vida no país, por isso é comum variar mensalmente.

O que é e como funciona o sistema de amortização?

Não existe um que seja melhor ou pior que outro; é preciso identificar aquele que faz mais sentido considerando o seu perfil. E sabe qual é a melhor forma de encontrar o sistema de amortização perfeito para você e para as suas necessidades? Fazendo uma em menos de 5 minutos ;)

Como funciona, na prática, a parcela do Crédito com Garantia de Imóvel Itaú?

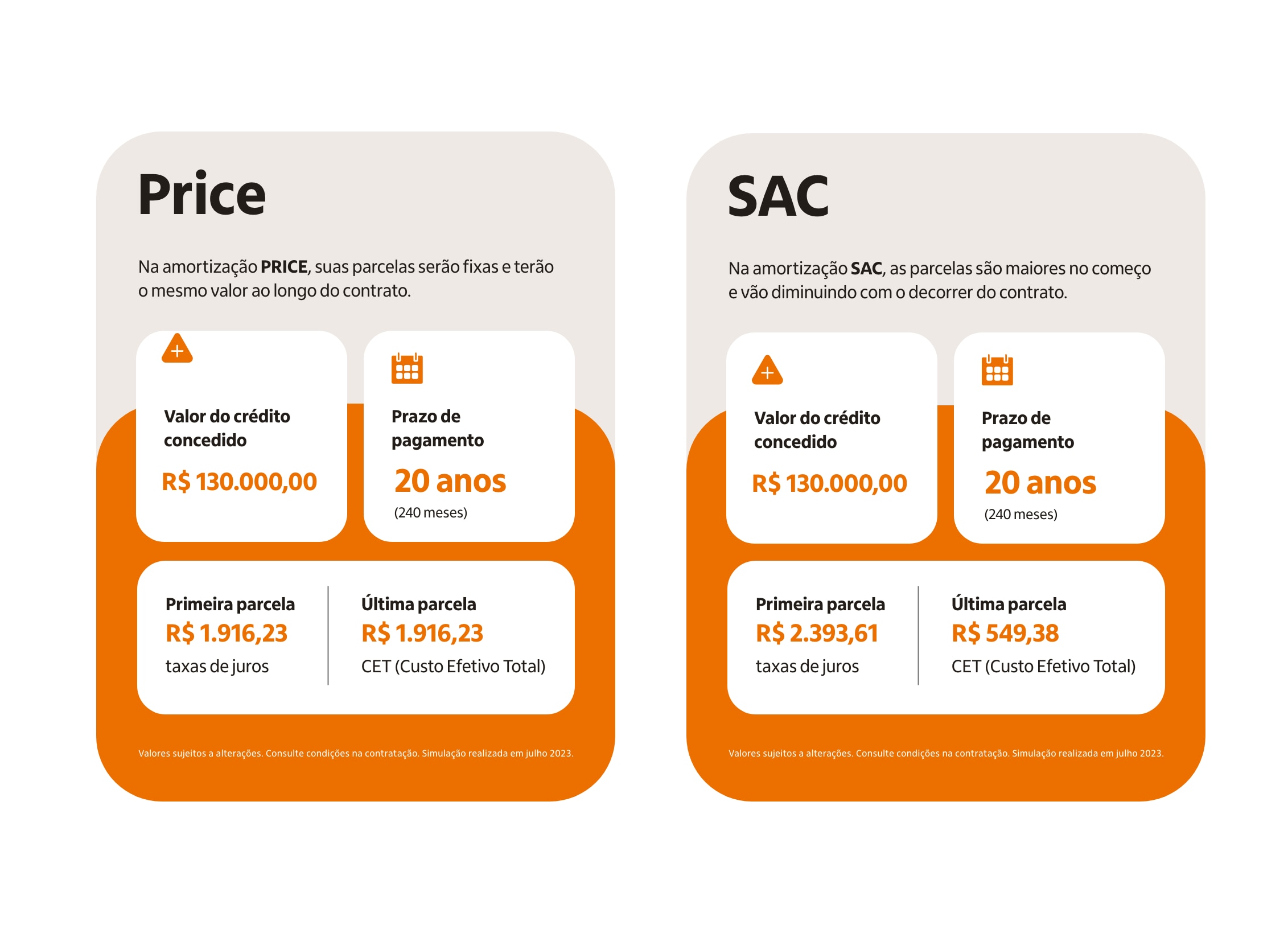

Vamos ver como ficariam as parcelas para o pagamento em 20 anos?

Crédito mais barato para usar do seu jeito: !

Saiba mais sobre o Crédito com Garantia de Imóvel do Itaú

Tire todas as suas dúvidas sobre o empréstimo com garantia de imóvel do Itaú e fala uma simulação.

Simule seu Empréstimo com Garantia de Imóvel

Simule grátis agora e veja sua aprovação de crédito em até 1 hora. [...]

Tudo sobre o Empréstimo com Garantia de Imóvel Itaú em vídeo

Assista nossa playlist completa sobre o Crédito com Garantia de Imóvel Itaú [...]