Abates e as produções de proteínas animais no 2T 21

Por Consultoria Agro

Os dados de abates do IBGE referentes ao 2T21 mostraram, mais uma vez, queda no número de cabeças abatidas em relação ao mesmo tri do ano anterior, com o ciclo pecuário em modo de retenção de fêmeas, o que reduz a oferta total de gado e, consequentemente, a produção de carne.

Porém, a queda no segundo trimestre foi menor ao trimestre anterior. Os abates exclusivamente de vacas e novilhas haviam caído 22,5% no 1T 21/20 enquanto no 2T21/20 foram 11,7% menores. Já o total abatido no 1º semestre (13,7 milhões de cabeças) recuou 7,3%, mas queda veio de 10% no 1T 21/20 para 4% no 2T 21/20.

Além disso, o aumento de 1,8% no peso médio das carcaças (crescimento em linha com o do tri anterior) significou uma produção total de carne bovina 4,4% menor no 1S 21/20, amenizando o efeito do menor volume de gado abatido na produção de carne.

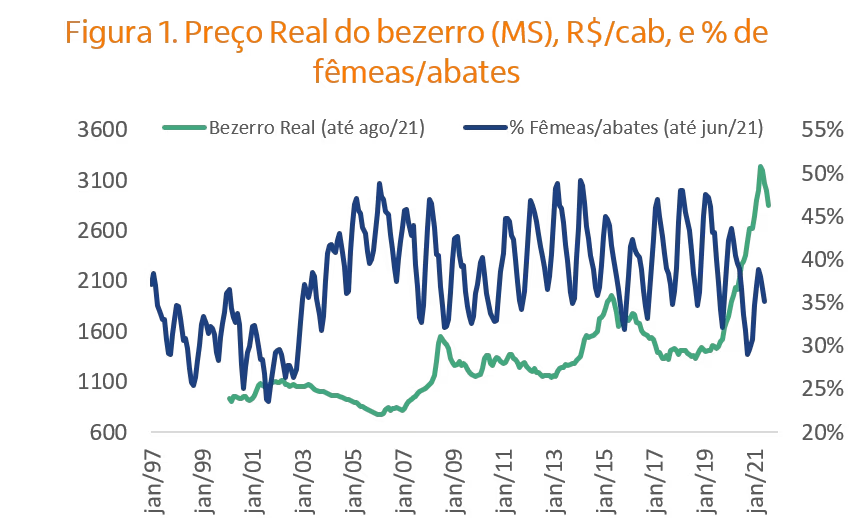

O segundo trimestre foi marcado por relativa estabilização do preço de referência do boi gordo (SP) e por uma inflexão no preço médio real do bezerro, que começou a recuar em abril após uma sequencia de altas médias de 4% ao mês quase ininterruptas desde meados de 2019, ainda que este ajuste recente tenha sido pequeno até o momento. Com o bezerro acomodando, é natural uma menor intensidade da retenção de fêmeas, embora o resultado da cria ainda seja bastante satisfatório.

Além disso, a relação de troca apertada para a recria-engorda inviabilizou novas altas do bezerro já que as altas contínuas do boi também cessaram no segundo tri. Também foi um período de queda das exportações, da ordem de 5,6% (2T 21/20) embora no semestre o recuo tenha sido de 3,7%.

Mesmo com as exportações um pouco menores no primeiro semestre, a queda de 4,4% na produção de carne levou a uma nova redução no consumo aparente, de 4,3% frente ao 1S 20.

E com as carcaças mais pesadas compensando um pouco o menor volume de gado abatido, a tendência para o ano é de uma queda não muito expressiva da produção de carne frente ao ano passado, o que não deve impedir uma nova redução do consumo interno, a menos que as exportações caiam bastante até o final do ano.

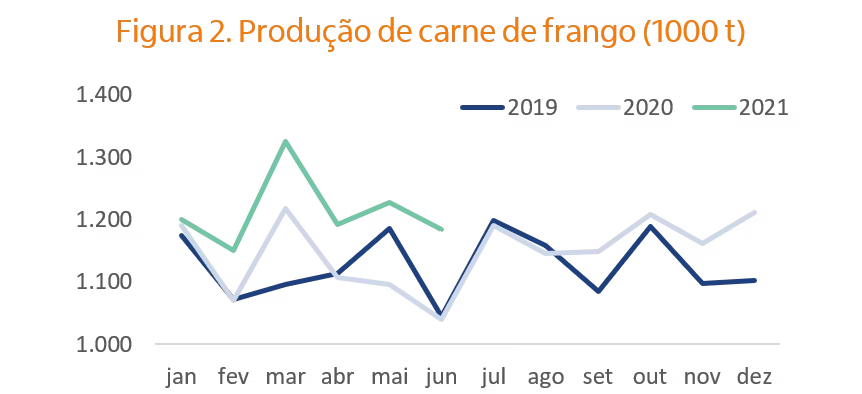

Na avicultura, apesar das margens apertadas pelos altos custos de ração, o crescimento dos abates foi de 7,8% no 2T 21/20, o que levou a uma expansão ainda maior (11,1%) na produção de carne, já que as carcaças ficaram 3,1% mais pesadas. E mesmo com as exportações avançando 10,3% no trimestre, o consumo aparente subiu 11,5% frente ao 2T 20.

Já os crescimentos acumulados no semestre foram de 8,3% na produção de carne, 6% nas exportações e 9% no consumo doméstico. Neste caso, a tendência é um fechamento de ano positivo, com boas exportações e o consumo interno absorvendo bem a ave, além das margens da avicultura melhores, já que os preços reagiram bastante no 3T 21 e os custos também aliviaram um pouco.

Do lado da suinocultura, o ritmo até aqui tem sido semelhante ao do frango, de forte ritmo de produção de carne (+9,7% no trimestre e 9,0% no semestre), carcaças mais pesadas, fortes exportações (+18,2% no semestre) e aumento da disponibilidade interna da ordem de 6,7% no 1S 21/20. A diferença tem sido a dinâmica de preços (e consequentemente das margens) já que os valores do animal estão bastante voláteis, sem força para subir, possivelmente pressionados pelo excesso de oferta enquanto no caso do frango a alta de preços tem se mostrado mais consistente.

No setor leiteiro, após ter crescido 1,8% no primeiro trimestre, a captação foi 1,0% menor no 2T 21/20, o que ditou um crescimento de apenas 0,5% no primeiro semestre, em meio aos altos custos do concentrado, seca e geadas limitando a oferta.

Finalmente, a produção total de ovos, que inclui ovos para consumo e incubação, cresceu 0,7% no 1S 21/20, com variações semelhantes nos dois primeiros trimestres. Porém, a expansão ocorreu apenas na produção voltada ao consumo (1,1% 1S 21/20) já que os ovos voltados à incubação – que representam 20% do total – mostraram queda de 1,0% frente ao primeiro semestre do ano passado. Apesar dos preços dos ovos historicamente elevados, o setor reduziu a velocidade do crescimento para se ajustar ao impacto dos custos dos grãos. Porém, o produtor já está gastando 20% menos na relação de troca entre ovos e a ração para postura na primeira quinzena de setembro/21 frente a maio/21.