Balanço global de açúcar em equilíbrio na safra 2021/22, mas a corda é “bamba”

Confira as nossas expectativas para o balanço global de açúcar na safra 21/22 e , consequentemente, sobre as cotações do adoçante

Por Consultoria Agro

Déficit na safra global 2020/21 e preços firmes

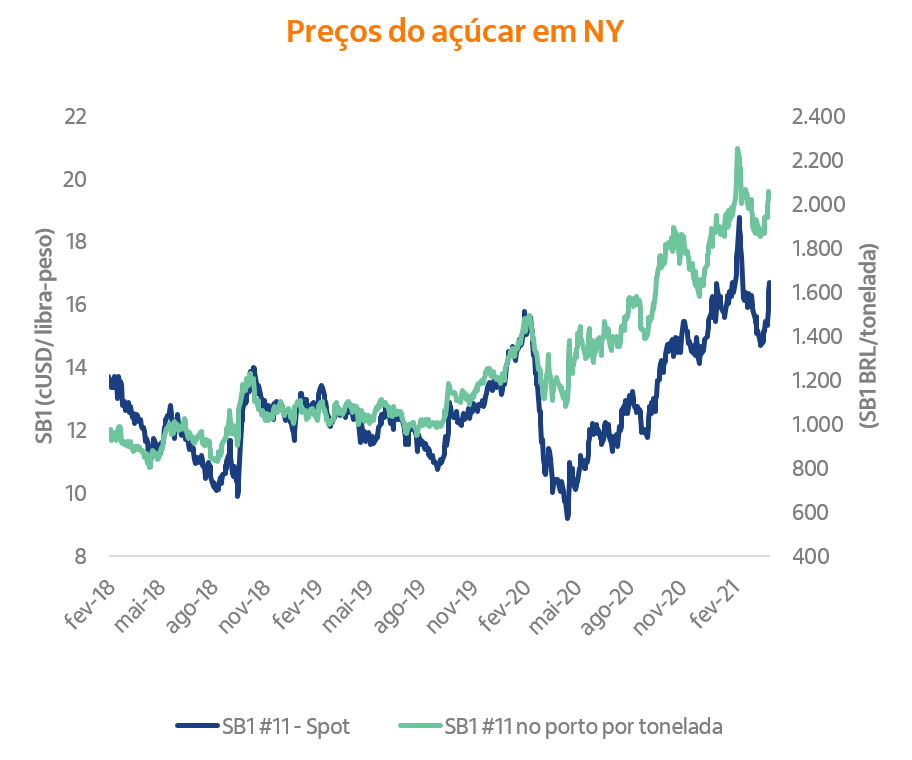

O mercado viu as cotações do açúcar ganharem força ao longo de 2020 amparado pelo cenário de déficit no mercado de global do produto. Tal desequilíbrio foi causado, principalmente, pelas reduções de safra de Tailândia e Europa nesta temporada. No primeiro, a cana de açúcar perdeu competitividade para outras culturas concorrentes o que resultou em área plantada menor. Do lado da Europa, após a proibição do uso de neonicotinóides, os produtores tiveram problemas com o vírus amarelo que afetou sobremaneira a produtividade e os números finais de produção.

Em movimento oposto, Brasil e Índia foram os maiores polos produtores de açúcar na safra. As usinas brasileiras contaram com a ajuda do dólar valorizado em relação à moeda local para aumentar a atratividade do açúcar em relação ao etanol, que também teve seu consumo afetado pela pandemia. Na Índia, as chuvas das monções foram favoráveis à produtividade da cana e abasteceram os reservatórios para manter a produção durante a safra. Além disso, o subsídio para exportação chegou e o mundo foi buscar a paridade para colocar o açúcar indiano nos destinos.

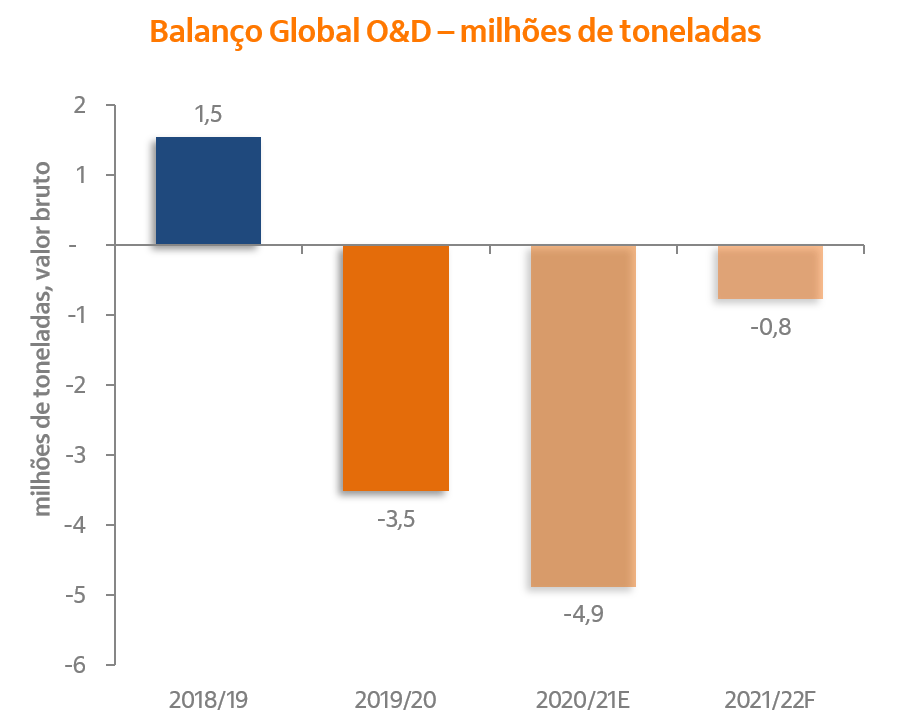

Porém, mesmo com a pandemia do coronavírus e a redução no crescimento do consumo de açúcar, o balanço global na safra 20/21 (out-set) deverá apresentar déficit de 4,9 milhões de toneladas.

Olhando para a frente, o mercado tem se questionado sobre o comportamentos dos preços no próximo ano e, portanto, sobre como as forças de oferta e demanda se comportarão na safra global 2021/22.

Com o objetivo de ajudar com essa discussão, dividimos com vocês o nosso cenário de produção nos principais países produtores e as nossas primeiras previsões para o balanço global do adoçante.

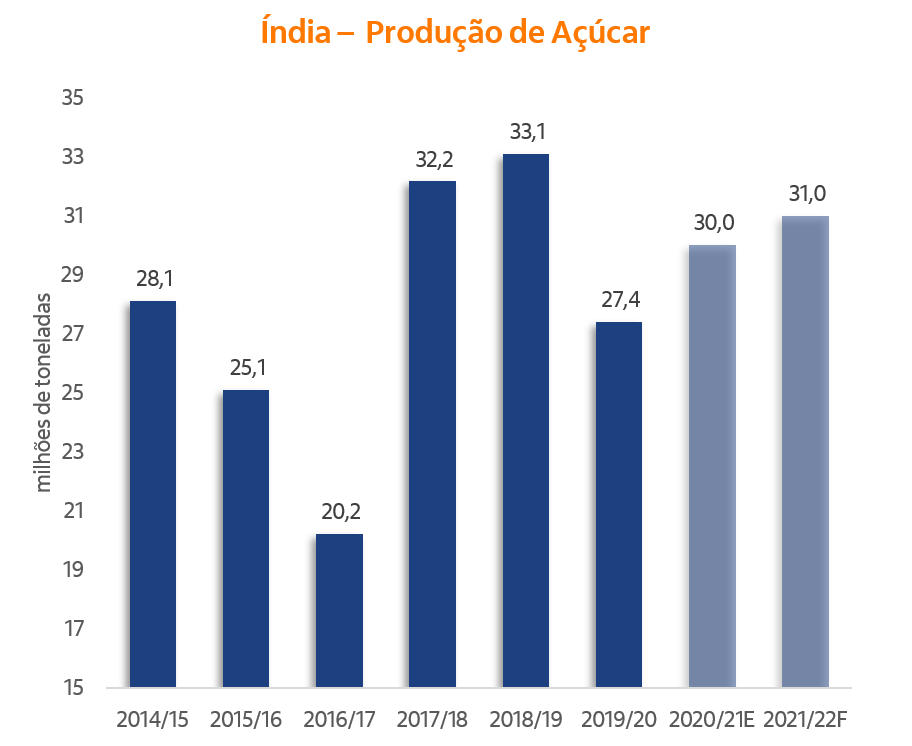

A Índia deverá produzir 31 milhões de toneladas de açúcar em 2021/22

Na Índia, a boa produtividade da cana de açúcar da safra 2020/21 foi possível em consequência dos excelentes volumes de chuvas das monções de 2020. Comparada com a safra anterior, a produção de açúcar está adiantada, e até o dia 15/4 totalizou 29,12 milhões de toneladas. Nossa estimativa indica a fabricação de 30 milhões de toneladas até o encerramento da safra, representando 9,5% acima de 2019/20.

Com o excedente de produção de açúcar no país, as usinas necessitaram novamente dos subsídios para que as exportações fossem viáveis. A pandemia do coronavírus aumentou os gastos públicos do governo e, enquanto incertezas pairavam no mercado, o anúncio do subsídio foi realizado após o início da safra, em meados de dezembro, no valor de INR 5.833/t (INR 10.448/t em 2019/20) para 6 milhões de toneladas de açúcar. Adicionalmente, a exportação de açúcar também enfrentou problemas logísticos nos portos, como a falta de contêineres disponíveis.

Sobre o desenvolvimento da produção de etanol, em 2020 o governo lançou novas oportunidades de financiamento para aumentar a capacidade de produção do biocombustível. Além disso, já no início de 2021 governos estaduais também lançaram ações para promover e estimular investidores para conseguir alcançar a meta de 20% de mistura de etanol na gasolina em 2025. Até agora na safra 2020/21, 1,2 milhão de toneladas de açúcar foram desviados para a produção de etanol.

Para 2021/22 a expectativa é de que o país continue com uma ampla produção de açúcar, sendo igual ou até maior do que a 2020/21. Porém, muitos fatores podem influenciar as estimativas. O primeiro deles é o comportamento das monções em 2021, que têm início em junho. Com o fim do fenômeno La Niña a expectativa é de chuvas dentro da normalidade.

Do ponto de vista dos produtores, as condições climáticas em 2021 até agora foram favoráveis ao plantio da cana do próximo ciclo, além do retorno sobre o investimento se mostrando superior comparado com outras culturas concorrentes.

Sobre o etanol, para conseguir alcançar a meta de 2025 com 20% de mistura na gasolina, estimativas indicam que serão necessários 12 bilhões de litros do biocombustível. Atualmente a capacidade de produção de etanol está em 6,8 bilhões de litros por ano, sendo 4,3 bilhões de litros correspondente à etanol proveniente da cana. Segundo estimativa da StoneX, a produção de etanol deve absorver 2,5 milhões de toneladas de açúcar equivalente já na safra 2021/22.

Ao considerar o cenário exposto acima, projetamos a safra 2021/22 (out-set) na Índia, em 31 milhões de toneladas.

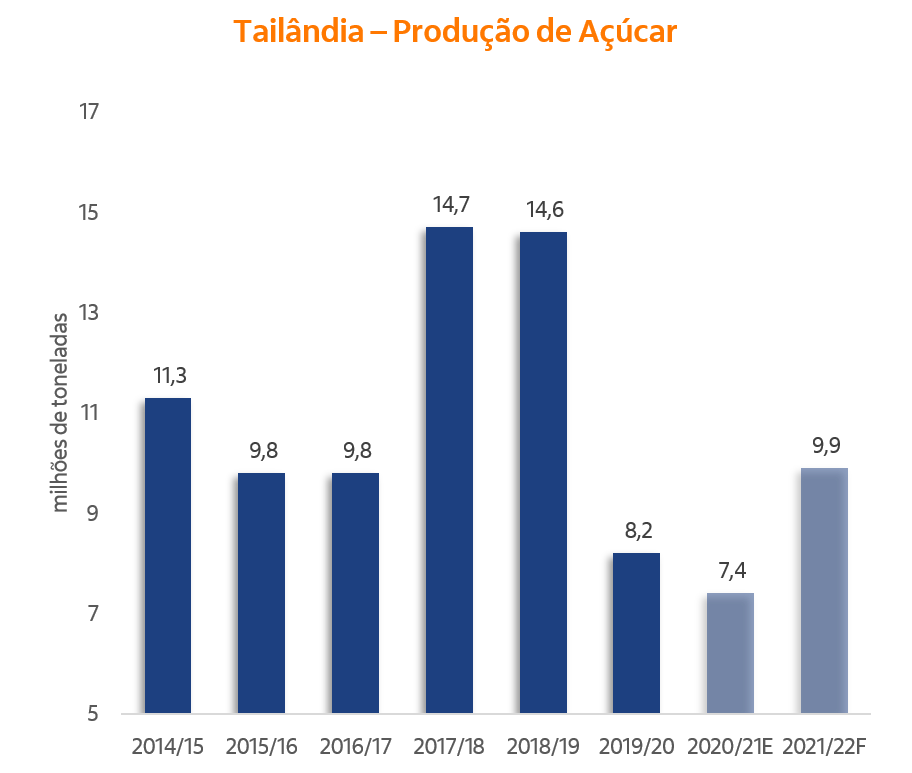

Tailândia deverá aumentar área de cana de açúcar na safra 2021/22

Na safra 2020/21, a Tailândia apresentou uma redução na produção de açúcar comparada com a safra 2019/20 devido à menor área de cana em consequência da maior atratividade da mandioca no período de plantio pelo segundo ano consecutivo. Na safra 2020/21, a Tailândia deve produzir em torno de 7,4 milhões de toneladas de açúcar, queda de 9,7% versus a safra 2019/20.

Para a safra 2021/22, a cana volta a remunerar mais do que outras culturas concorrentes com os preços do açúcar mais atrativos no mercado internacional. Além disso, assim como a Índia, o país também depende do volume das chuvas das monções em 2021 para o desenvolvimento da cana de açúcar, e como já mencionado, a expectativa são de chuvas em volumes dentro da normalidade.

Com base nessas informações, a estimativa é de aumento de área e que a produção de açúcar para a safra 2021/22 atinja os 9,9 milhões de toneladas, crescimento de 33,8% comparado com a safra 2020/21. O país é um grande exportador de açúcar, e já chegou a produzir 14,67 milhões de toneladas na safra 2017/18.

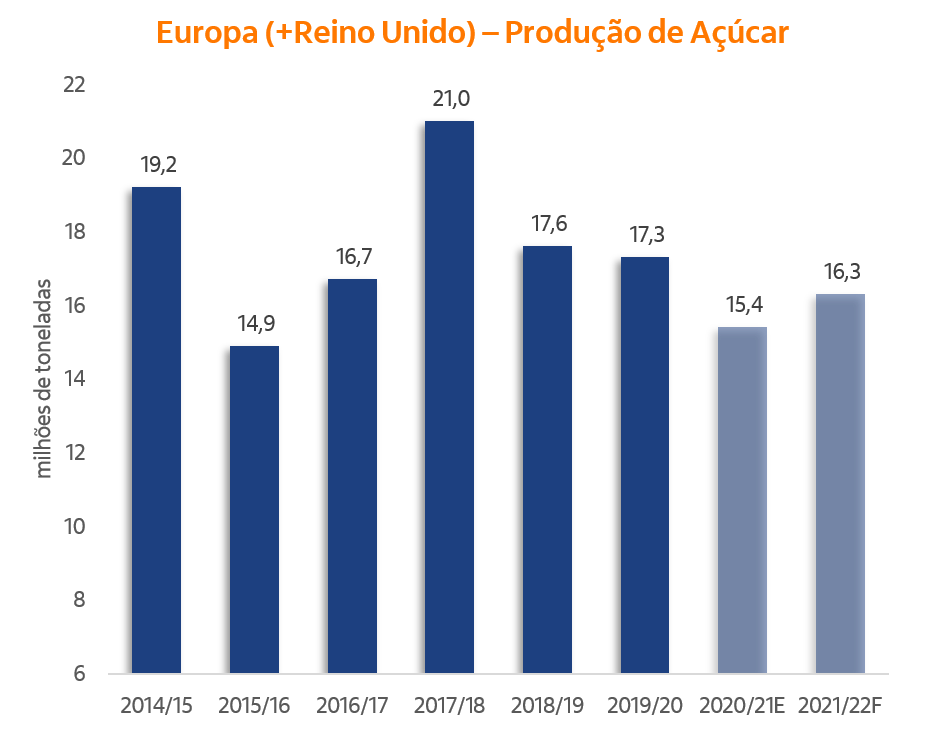

UE deve aumentar a produção em 21/22 com a melhora da produtividade

Durante a safra 2020/21, a Europa enfrentou grandes problemas com produtividade causada pelo avanço do vírus amarelo sobre as plantações de beterraba após a proibição dos neonicotinóides (classe de inseticidas utilizada para o controle dos pulgões, transmissores do vírus amarelo). Com isso, a safra deve encerrar com a produção de 15,4 milhões de toneladas, queda de 10,9% versus a safra 2019/20. A França deixará de ocupar a primeira posição na fabricação de açúcar e a Alemanha passará a assumir o posto de maior produtora da Europa com a produção final estimada em 4,1 milhões de toneladas, segundo dados da Comissão Europeia.

Para 2021/22, há expectativa de recuperação da produtividade, porém sem aumento de área plantada de beterraba, principalmente pelo fato de que o açúcar branco é o produto menos atrativo frente às outras culturas concorrentes desde meados de novembro 2020. Em relação ao vírus amarelo, alguns países do bloco liberaram o uso emergencial de neonicotinóides. O ponto de atenção para acompanhar, são os danos causados pelas baixas temperaturas início de abril/21 que prejudicaram as beterrabas que já haviam sido plantadas na França e, em alguns casos, até sendo necessário o replantio da cultura.

Com base nos fatores apresentados acima, nossa estimativa de produção para a safra 2021/22 para o bloco Europa e Reino Unido é de 16,3 milhões de toneladas de açúcar, alta de 5,8% comparado com 2020/21.

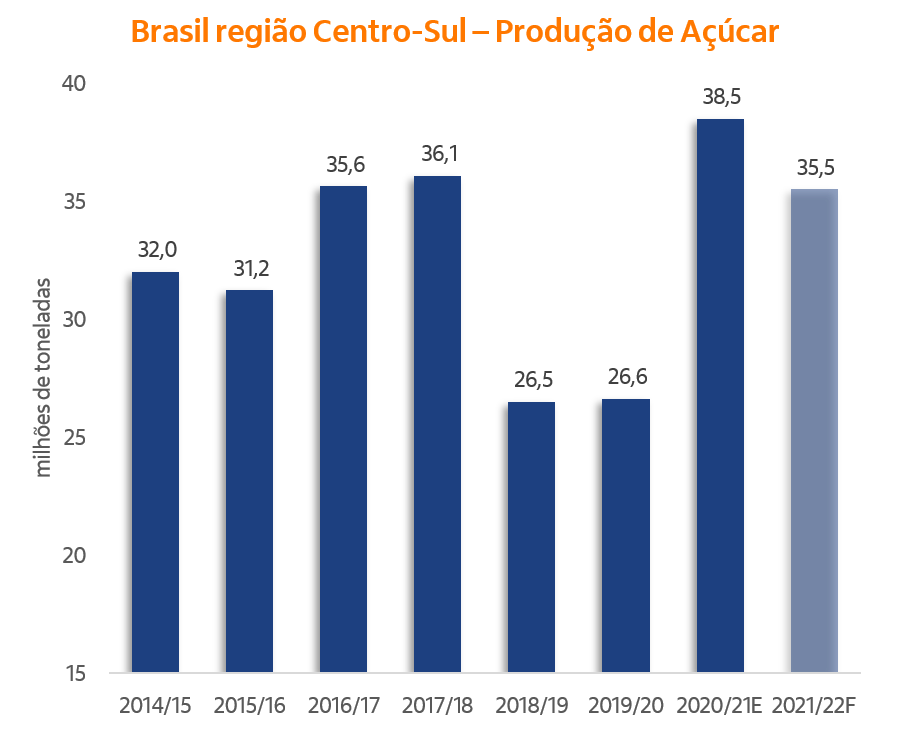

A produção no Centro-Sul do Brasil deve cair em 21/22 após o recorde

Diferentemente dos outros países produtores, a região Centro-Sul possui um calendário de produção de açúcar diferente, considerando a safra local de abril a maio, e a safra global de outubro a setembro.

Para facilitar, vamos comentar sobre a safra abr-mai, porém na contabilização para o balanço de O&D global, as referências são parametrizadas.

A safra 2020/21 (abr-mai) no Centro-Sul do país finalizou com 605,5 milhões de toneladas de cana de açúcar processadas, crescimento de 2,56% em relação à safra 2019/20. Além do crescimento em volume de moagem, a safra contou com a melhora da qualidade da matéria-prima, que atingiu 144,7 kg de Açúcares Totais Recuperáveis (ATR) por tonelada de cana, aumento de 4,4% versus a safra anterior. Este aumento do ATR foi em função dos meses com baixos volumes de chuva de 2020, que fizeram com que a planta concentrasse o açúcar no pico da produção.

A valorização do dólar favoreceu a produção de açúcar para exportação pois os preços em reais por tonelada do produto ficaram mais atrativos do que os do etanol. Com isso 46% da matéria-prima foi direcionada para a produção de açúcar, totalizando 38,46 milhões de toneladas, aumento de 44,7% comparado com 2019/20 e recorde de produção.

A produção virada para açúcar também foi favorável para o etanol, pois com a pandemia do coronavírus, a circulação foi reduzida, e os preços no início da safra despencaram. Com a retomada da circulação em meados de junho/20 e oferta de etanol reduzida, os preços voltaram a subir e assim continuaram até o final da safra.

Para 2021/22, a estimativa é de queda na produção de açúcar do CS

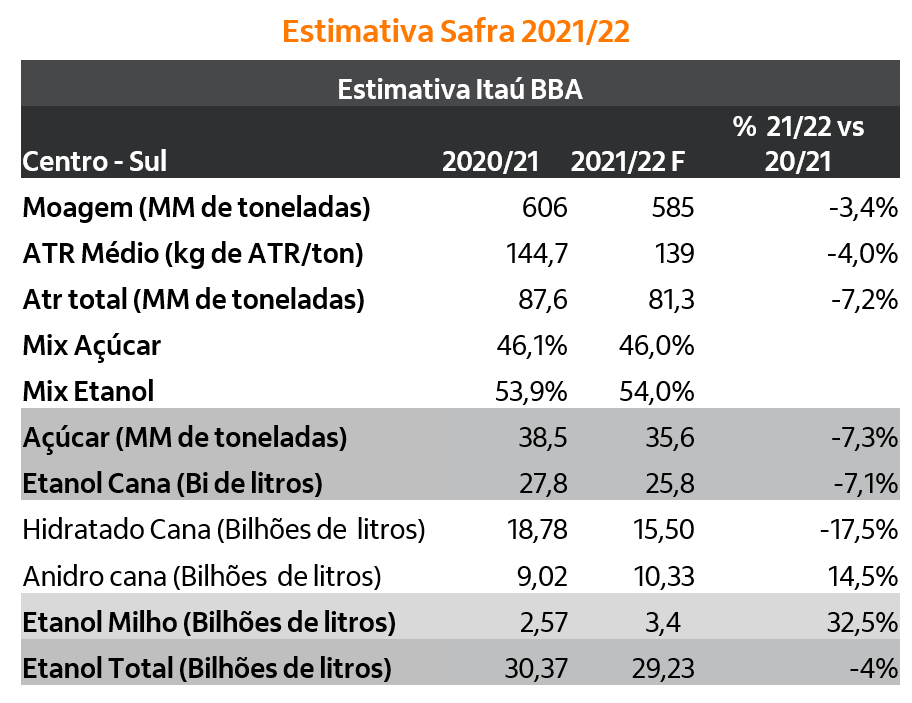

Para a safra 2021/22 no Centro-Sul, é esperado menor volume de moagem de cana causada por dois principais fatores. O primeiro é a pequena redução de área ocasionada pelo somatório de aumento de plantio de cana de 18 meses e perda de área para outras culturas. E o segundo, é a queda de produtividade em função do período seco de 2020, que não foi recuperado em fevereiro e março de 2021, pois as chuvas foram abaixo da média histórica nas regiões canavieiras. Com isso, nossa estimativa de cana é de 585 milhões de toneladas para 2021/22, queda de 3,4% comparado com 2020/21.

Outro fator importante, é relacionado à qualidade da cana medida em Açúcares Totais Recuperáveis (ATR), que para esta safra com o enfraquecimento do La Niña, espera-se chuvas voltando a normalidade e com isso a média voltaria para 139 kg ATR/ ton de cana.

Sobre o mix de produção, como pudemos acompanhar em 2020, o fortalecimento do dólar favorecendo a produção de açúcar, a safra 2021/22 também aproveitou este fator adicionado a alta dos preços de açúcar no final de 2020 e início do ano de 2021. O resultado foi de preços em reais por tonelada com recordes acima de BRL 2.000/t, e volume de fixação de açúcar também recorde em uma safra, estimado em 85%. Dado este cenário, a expectativa é de safra açucareira, na nossa visão com mix de açúcar em 46% e produção de 35,6 milhões de toneladas, queda de 7,3% comparada com a safra anterior.

Safra Global 2021/22 em déficit de 0,8 milhões de toneladas

Neste momento, as atenções do mercado se voltam para desenvolvimento da safra no Centro-Sul, principalmente relacionado as questões de clima e produtividade. No Hemisfério Norte, a atenção fica para o término da colheita da safra 2020/21. Para os países asiáticos, a partir de junho, a chegada das monções e volume de chuva serão pontos relevantes para saber o real tamanho da safra 2021/22. Na Europa, o foco é em relação às temperaturas, a recuperação das beterrabas que sofreram com a geada na França e a área plantada final de beterraba para 2021/22.

Considerando os fatores discutidos, o nosso cenário é que a produção global na safra 2021/22 deverá ter um acréscimo de 3,4% em relação ao período anterior. Este acréscimo é proveniente principalmente de Índia, Europa e Tailândia, que são grandes produtores mundiais, e que neste momento estão finalizando a produção de açúcar da safra 2020/21.

Além disso, nossa estimativa do lado do consumo é de aumento de 1,1% comparado com 2020/21. Esse crescimento da demanda ainda pode ser considerado conservador mas ainda não se pode descartar os riscos do recrudescimento da pandemia e seus efeitos sobre o consumo.

Com base neste cenário, nosso balanço de O&D de 2021/22 ainda mostra um aperto, porém em menor escala, com déficit de 0,8 milhões de toneladas. É válido ressaltar que este baixo volume deficitário é sensível, e qualquer mudança na safra dos principais países produtores, pode mudar a tendência, ou até aumentar o déficit.