Radar Agro - Intenção de plantio nos EUA

Aprofunde sobre os impactos sobre os mercados de soja e milho

Por Diretoria de Agronegocio

Intenção de plantio desaponta o mercado

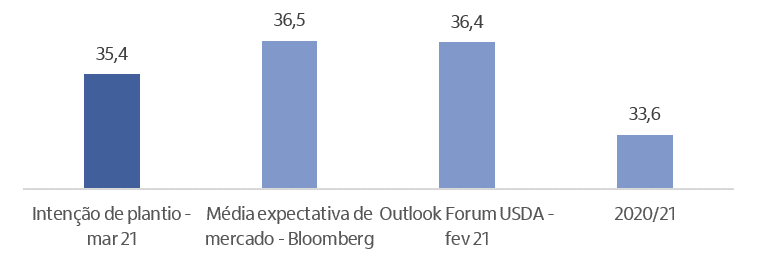

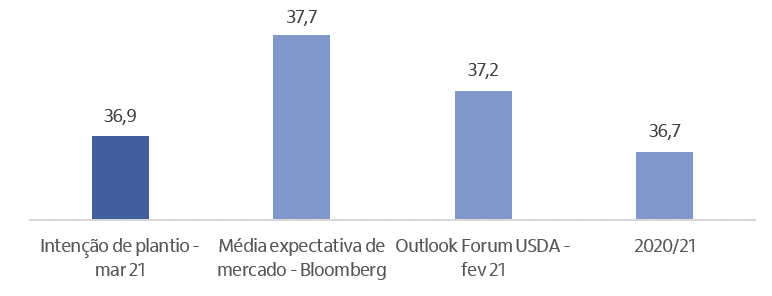

O USDA divulgou ontem o relatório de intenção de plantio da safra 21/22 trazendo números que desapontaram as expectativas de mercado. Para a soja, os números projetados pelo órgão norte-americano foi de 35,4 milhões de ha, o que representa um aumento de 5,4% sobre a safra 20/21 mas queda de 2,8% frente ao esperado pelo mercado. No caso do milho, enquanto a média da expectativa dos agentes era de 37,7 milhões de ha, a área plantada divulgada foi de 36,9 milhões de ha, aumento de apenas 0,3% em relação ao ano anterior.

Intenção de área plantada de soja nos Estados Unidos, mm ha

Intenção de área plantada de milho nos Estados Unidos, mm ha

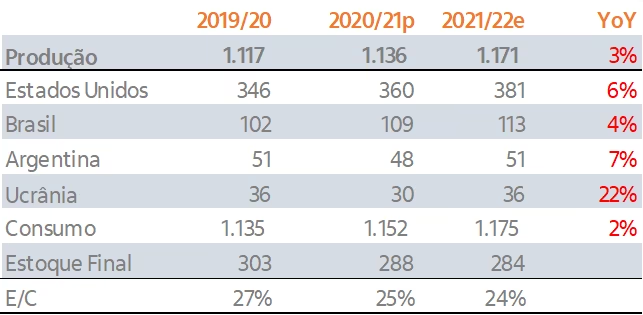

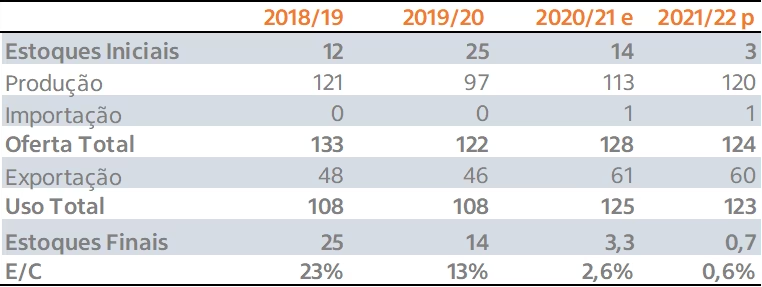

Balanços de oferta e demanda nos EUA apertados

Assumindo o cenário de área plantada divulgado hoje pelo USDA e um nível de produtividade e usos semelhantes ao sugerido pela mesma entidade no Fórum Agrícola de fevereiro, a disponibilidade de soja na safra 21/22 tende a ser 3% inferior ao observado na 20/21. E isso, em um contexto de crescente demanda pelo grão na esteira do aumento das exportações e também de esmagamento, o que pode fazer com que os estoques de passagem no final da próxima safra seja ainda mais alarmante que os 3,9 milhões de toneladas previstos para a safra atual.

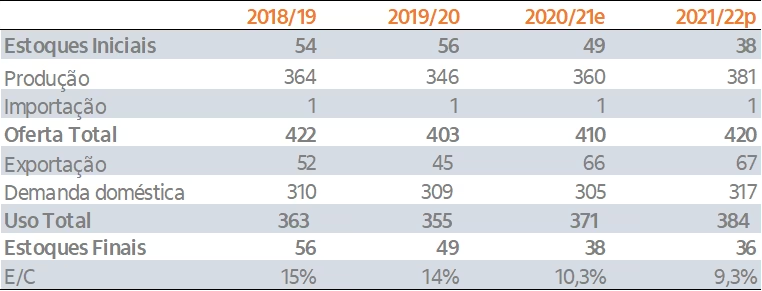

Para o milho, o cenário é semelhante, com a disponibilidade ficando 2,3% inferior ao ano passado, o que sugere que a relação estoque/uso nos Estados Unidos não próximo ano safra deverá ficar ao redor de 9%, menor nível desde a 13/14.

Balanço de soja nos Estados Unidos, mm t.

Balanço de milho nos Estados Unidos, mm t.

Será que algum alívio virá com o aumento da produção de outros?

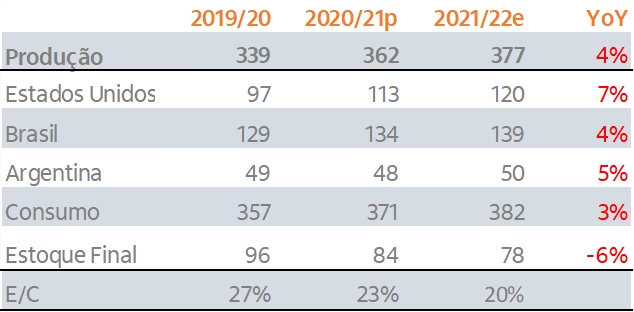

Para a soja, assumindo um cenário em que tenhamos um aumento de 4% da produção no Brasil e uma recuperação da safra Argentina para 50 milhões de toneladas – e admitindo que a oferta do resto do mundo permanecerá estável, o balanço de oferta & demanda global tenderá a seguir apertado mesmo considerando um crescimento de 3% no consumo global. Lembrando que os fortes sinais de recuperação do rebanho suíno na China, a despeito dos novos casos da ASF, e o aumento da demanda por óleo e farelo de soja no mundo pode fazer que o consumo cresça ainda mais.

No caso do milho a situação é semelhante. O cenário aponta para mais um ano de déficit global na safra 21/22 mesmo assumindo um crescimento de apenas 2% na consumo mundial e um incremento expressivo das safras do Brasil, Argentina e Ucrânia, além do aumento previsto da produção dos EUA (também mantivemos a produção do resto do mundo estável sobre a safra 20/21).

O que isso significa para os preços?

A principal mensagem é que cada vez mais o espaço para quedas das cotações em Chicago fica menor uma vez que sinais de preços maiores serão necessários para conter a demanda diante da perspectiva de balanços apertados nos Estados Unidos e de mais um ano de possíveis déficits nas relações de oferta e consumo globais.

Ressalta-se também que, em condições de oferta e demanda tão justas como as que podem ser depreendidas dos fundamentos atuais, o impacto de choques climáticos nas cotações (presentes e futuras) são maiores que em ambiente de balanços folgados. Diante disso, a gestão de risco de preços ganha ainda mais relevância, principalmente para as empresas dependem desses insumos, com vistas a minimizar os impactos de altas adicionais de tais produtos na saúde financeira das companhias.

Balanço global de soja, mm t.

Balanço global de milho, mm t.