Proteínas Animais no 1t22

Por Consultoria Agro

Pecuária de corte

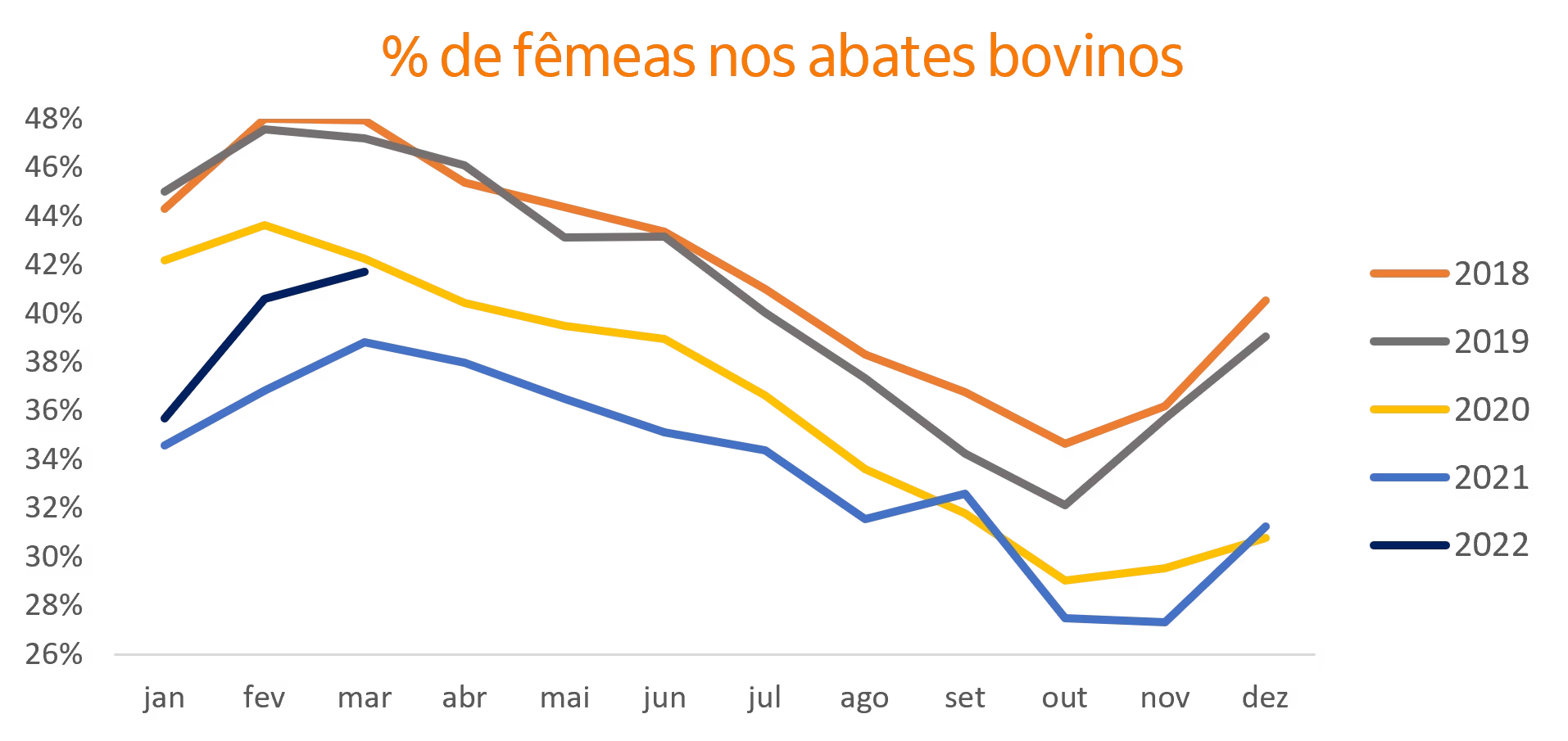

Os abates de fêmeas voltaram a crescer

Após dois anos de quedas quase contínuas na série mensal dos abates de bovinos na medição do IBGE, a quantidade de cabeças abatidas voltou a crescer. O total de 6,96 milhões de cabeças entregues aos frigoríficos inspecionados no 1T 22 representou aumento de 5,5% sobre o igual trimestre do ano anterior.

O destaque neste crescimento foi a oferta de fêmeas (vacas e novilhas) que expandiu 12,9%. Com isso, a proporção das fêmeas no total abatido foi de 39%, 2 pontos percentuais acima do mesmo período do ano anterior. Portanto, a pesquisa confirmou o retorno do ciclo de abates de fêmeas, desencadeado pela queda do preço do bezerro, isso após três anos com o ciclo pecuário em modo de retenção. Isso se deveu à forte alta da cria, que subiu em termos reais 7% em 2019, 48% em 2020 e 33% em 2021. Já neste ano, até junho, a queda média foi de 15% comparada com jan-jun/21, de modo que esta inflexão marca a piora do cenário para o criador e, consequentemente, alivia a reposição para o sistema de recria e engorda.

No caso da produção de carcaças, o aumento foi um pouco maior (6,0%) em função da elevação de 0,5% no peso médio das mesmas, com o total produzido pelos frigoríficos somando 1,84 milhão de toneladas.

Do lado da demanda, as exportações seguem como destaque na pecuária, com forte aumento (33%) no 1T 22/21 enquanto o consumo interno estimado recuou 5,2% no mesmo comparativo. Com isso, o mercado externo seguiu ganhando relevância e respondeu por 36% da produção brasileira no primeiro trimestre, contra 29% no 1T 21.

Avicultura

Os abates de aves no primeiro trimestre somaram 1,54 bilhão de cabeças, sendo 1,7% menores frente ao 1T 21. Os dados refletiram o ajuste da produção realizado pelo setor após as margens terem voltado a apertar a partir do último mês de 2021. Mesmo com a redução dos alojamentos em curso desde o início do ano, as rentabilidades ainda foram justas no primeiro trimestre, mas os preços da ave reagiram a partir de março, o que, combinado com um ligeiro alívio dos custos a partir de abril permitiu a recuperação das margens.

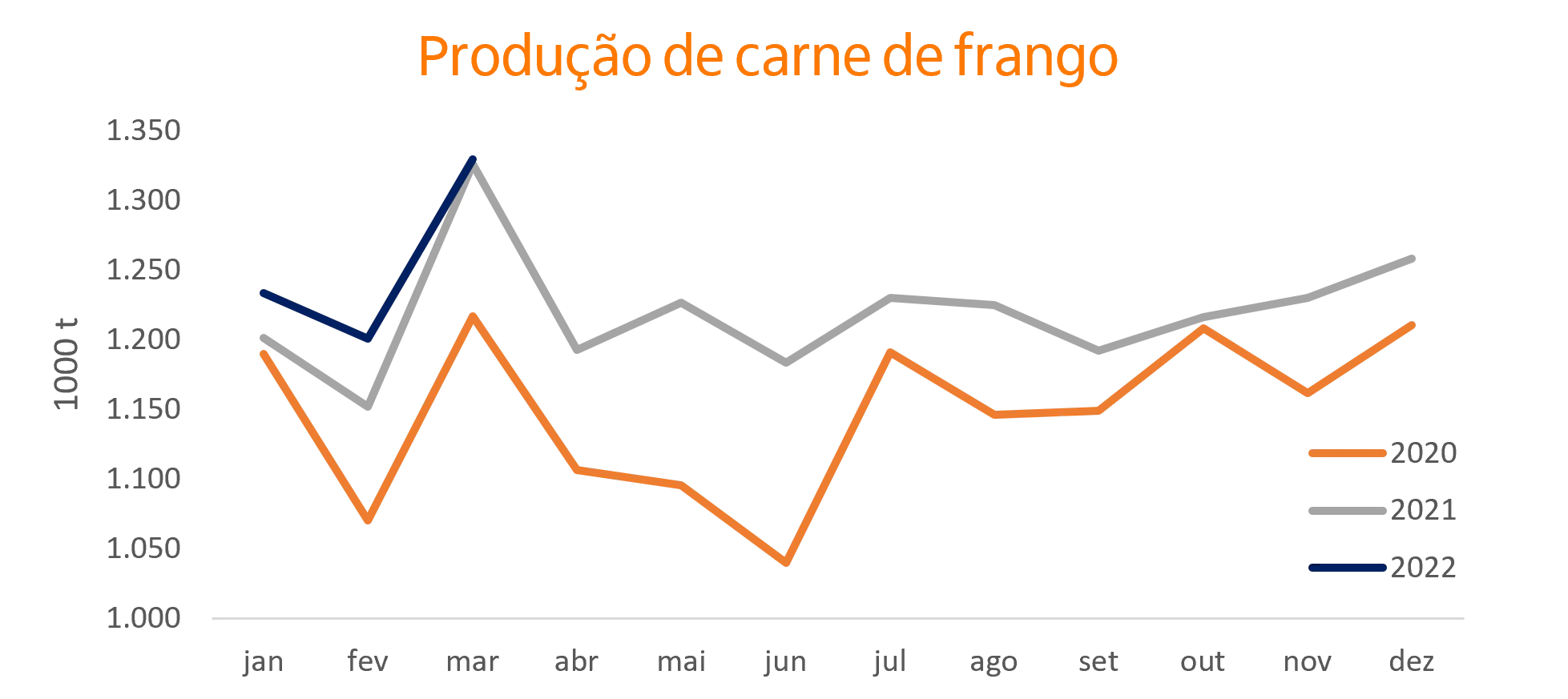

Porém, vale destacar que, apesar dos abates um pouco menores, a produção de carne de frango cresceu 2,3% no comparativo 1T 22/21, com ganho relevante no peso médio das carcaças (4,1%).

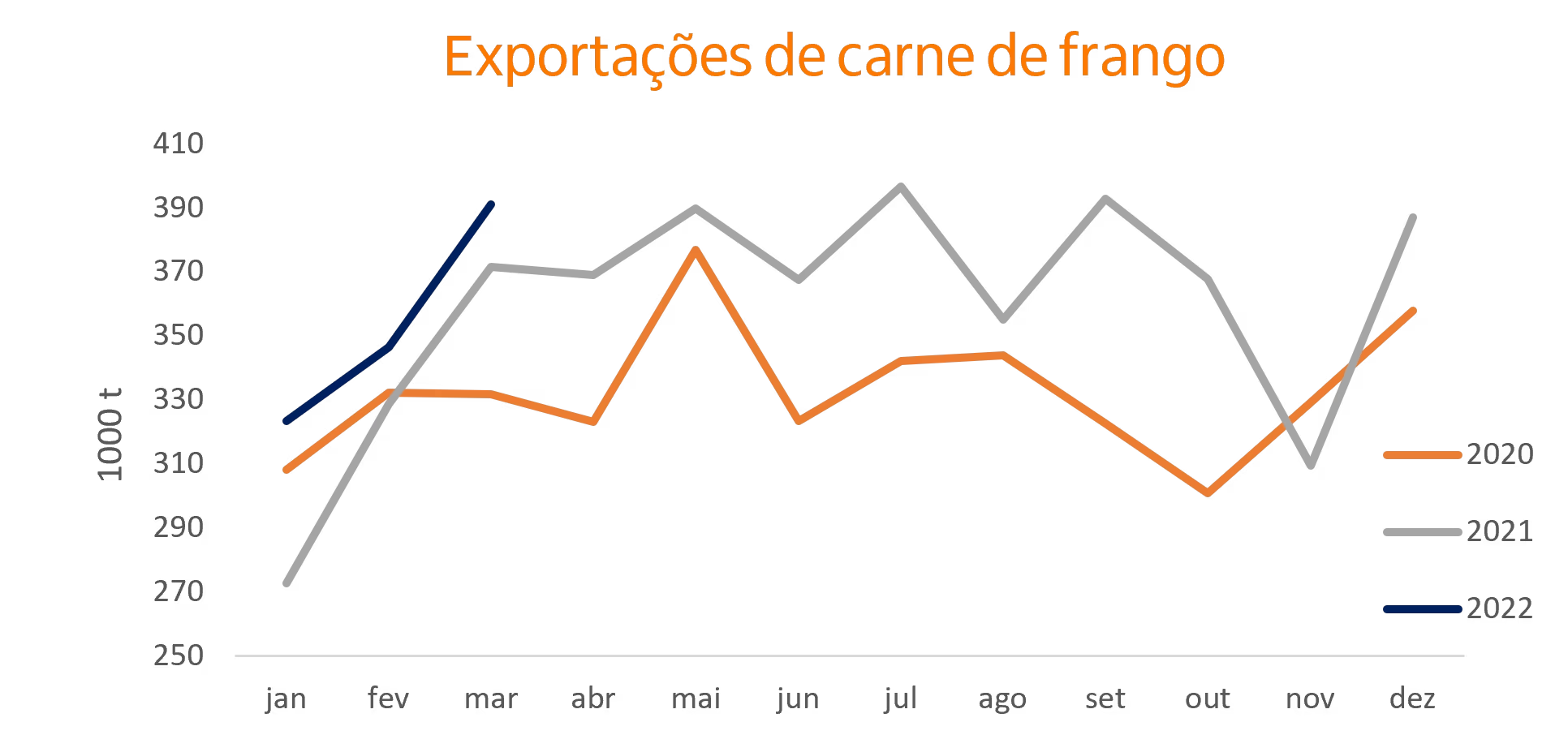

As exportações de carne de frango também foram o principal propulsor do lado da demanda, com alta de 9% no trimestre em relação ao mesmo período do ano passado, num total de 1,06 milhão de t embarcadas nos primeiros três meses, ao passo que o consumo aparente ficou estável, absorvendo 2,7 milhões de t. O share das exportações foi de 28% no 1T 22, frente aos 26% no 1T 21.

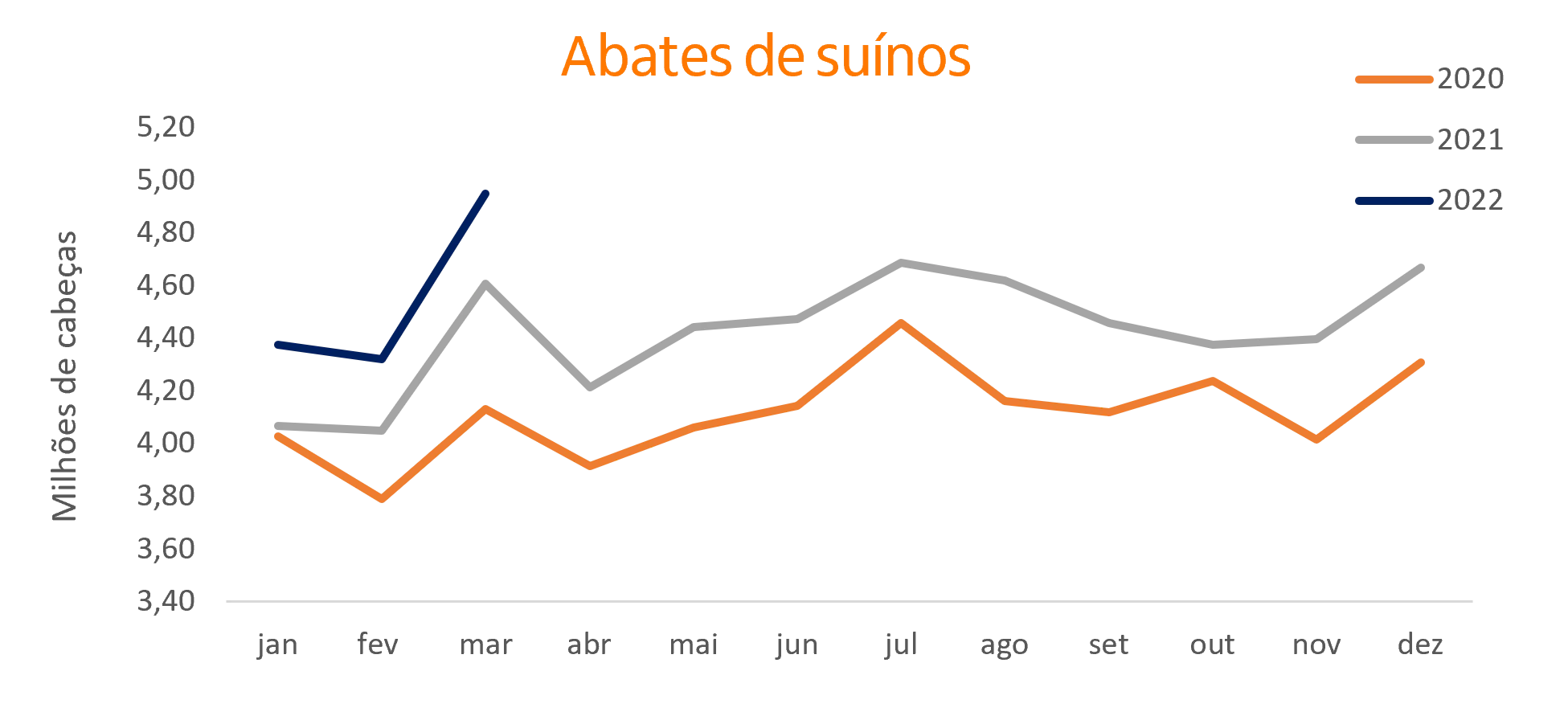

Suinocultura

Na suinocultura, o ritmo de abates continuou forte, com 13,6 milhões de cabeças enviadas à indústria, aumento de 7,5% frente ao 1T 21, enquanto a produção de carne somou 1,24 milhão de t (+6,8%), com as carcaças um pouco mais leves. Entretanto, neste caso, as exportações têm se mostrado mais fracas neste ano, com o volume do primeiro trimestre (215 mil t) 4,9% menor frente ao 1T 21. E como consequência do ritmo forte de atividade do setor juntamente do escoamento externo menor, o consumo aparente foi 8,6% superior no primeiro trimestre.

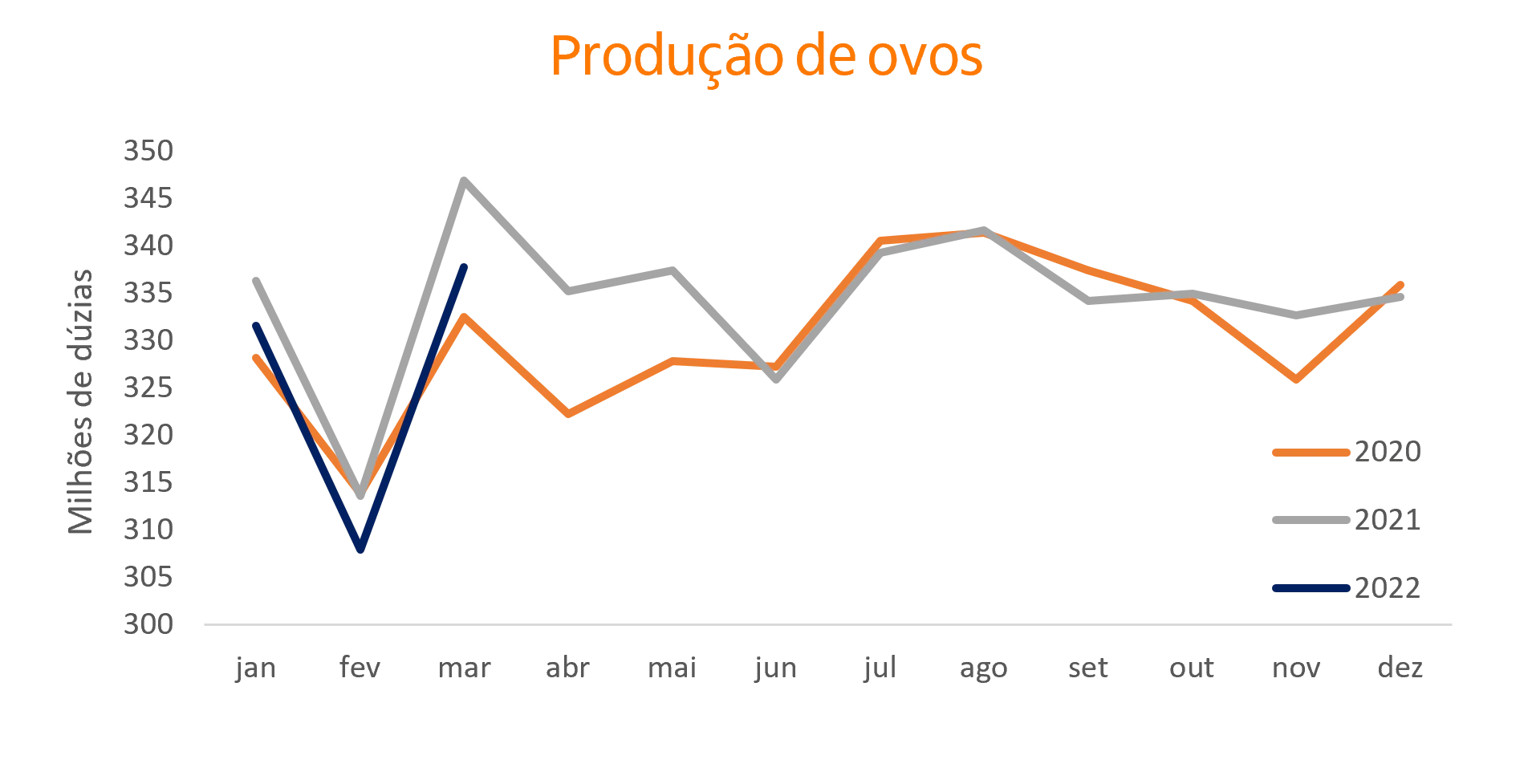

Ovos

Na avicultura de postura, a produção também refletiu a redução dos alojamentos de pintainhas, em curso há algum tempo, com o IBGE computando no primeiro trimestre queda de 2,0% na produção de total de ovos, com os ovos para consumo, que representaram 81% do total produzido, caindo 2,1% e os de incubação 1,3%. Assim como na avicultura de corte, o setor consegue se ajustar mais rapidamente ao cenário adverso de custos da ração, o que se traduziu em fortalecimento dos preços a partir do início do ano ajudando na recuperação das margens ocorrida mais recentemente.

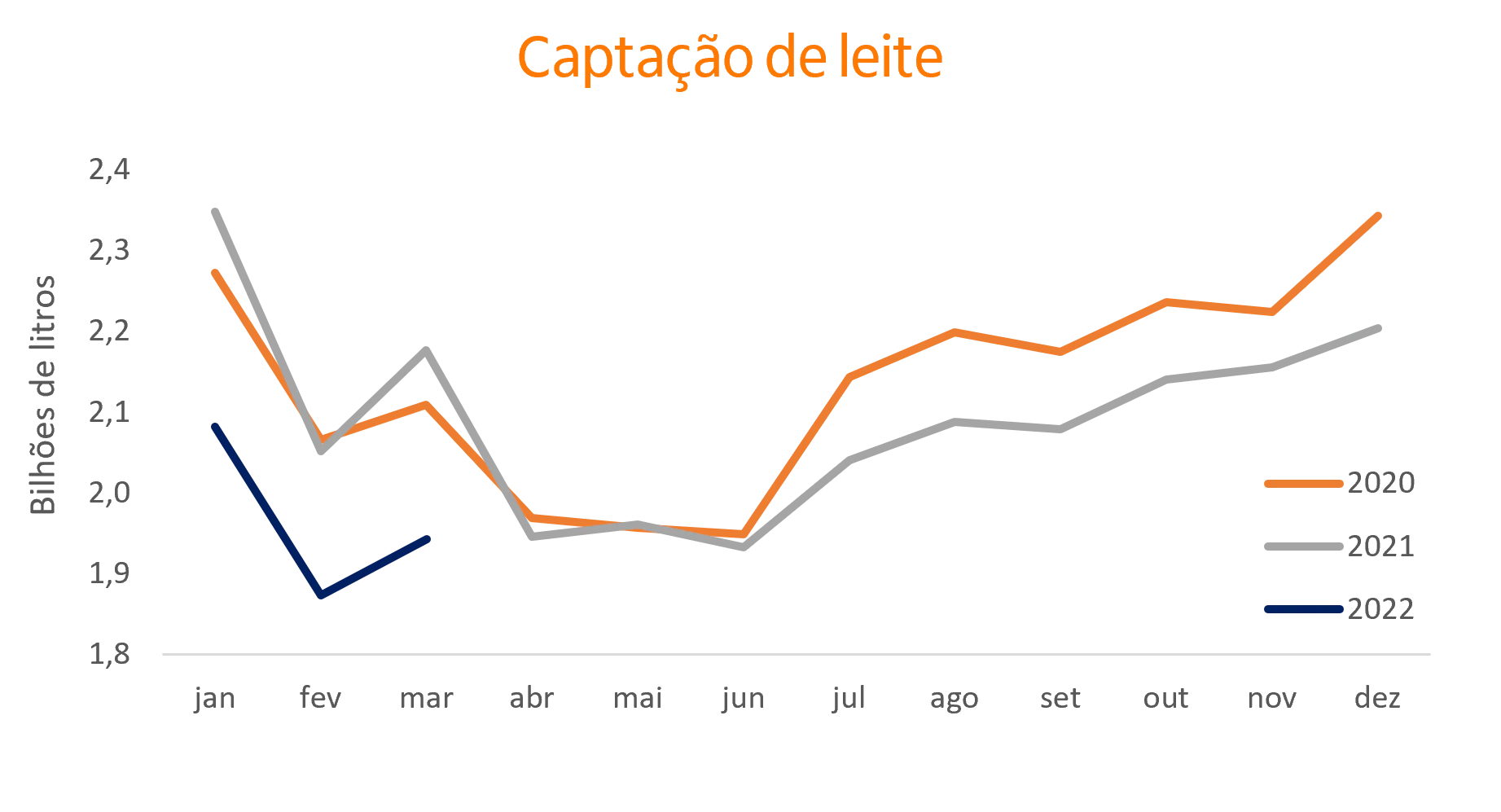

Leite

Já na pecuária leiteira, a dimensão da queda da oferta, da ordem de 10,3%, chamou atenção. Foram captados 5,9 bilhões de litros no 1T 22. As quedas tiveram magnitude semelhante (entre 8% e 12%) nos cinco maiores estados produtores (MG, PR, RS, SC e SP), refletindo o impacto generalizado dos altos custos de produção, principalmente ração, na oferta de leite, o que, por sua vez, justifica os elevados preços que a bebida vem atingindo nos últimos meses.