Atualização do cenário da fruticulutra

Por Consultoria Agro

Exportações ganharam força

O cenário das frutas é misto já no início de 2022, se por um lado os embarques garantiriam bons fluxos de vendas, por outro as intempéries climáticas que acometeram as lavouras de frutas afetaram e poderão afetar as vendas esse ano.

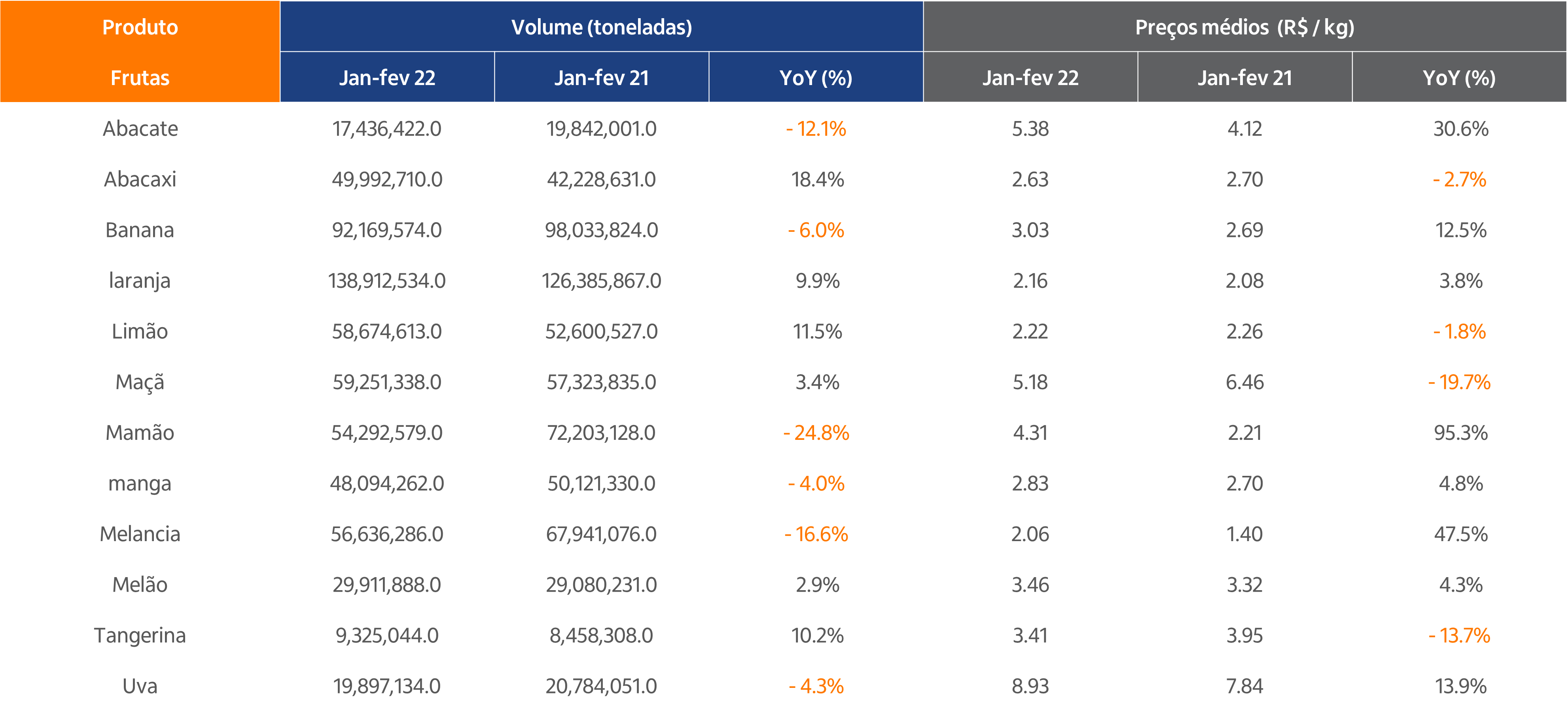

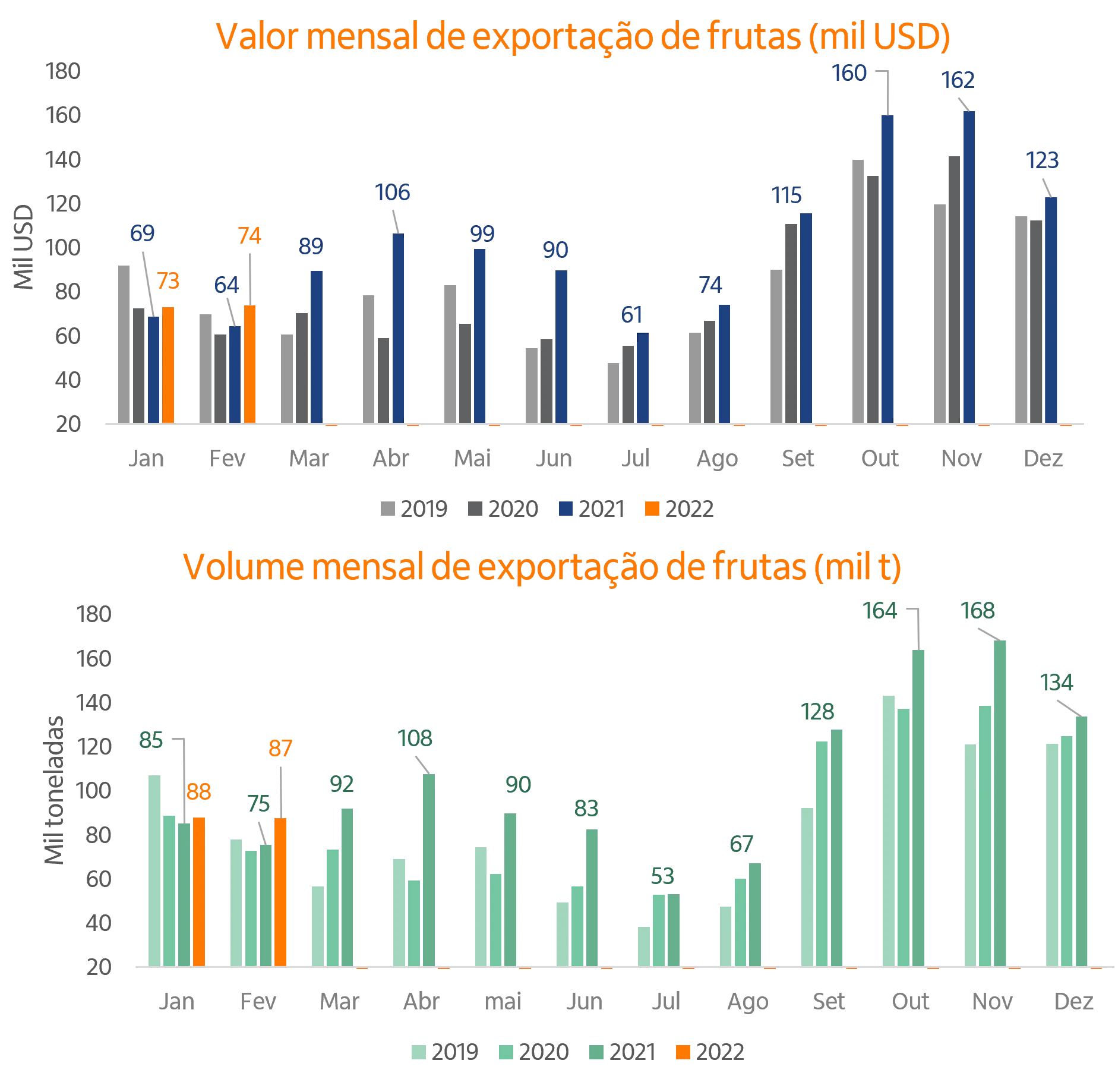

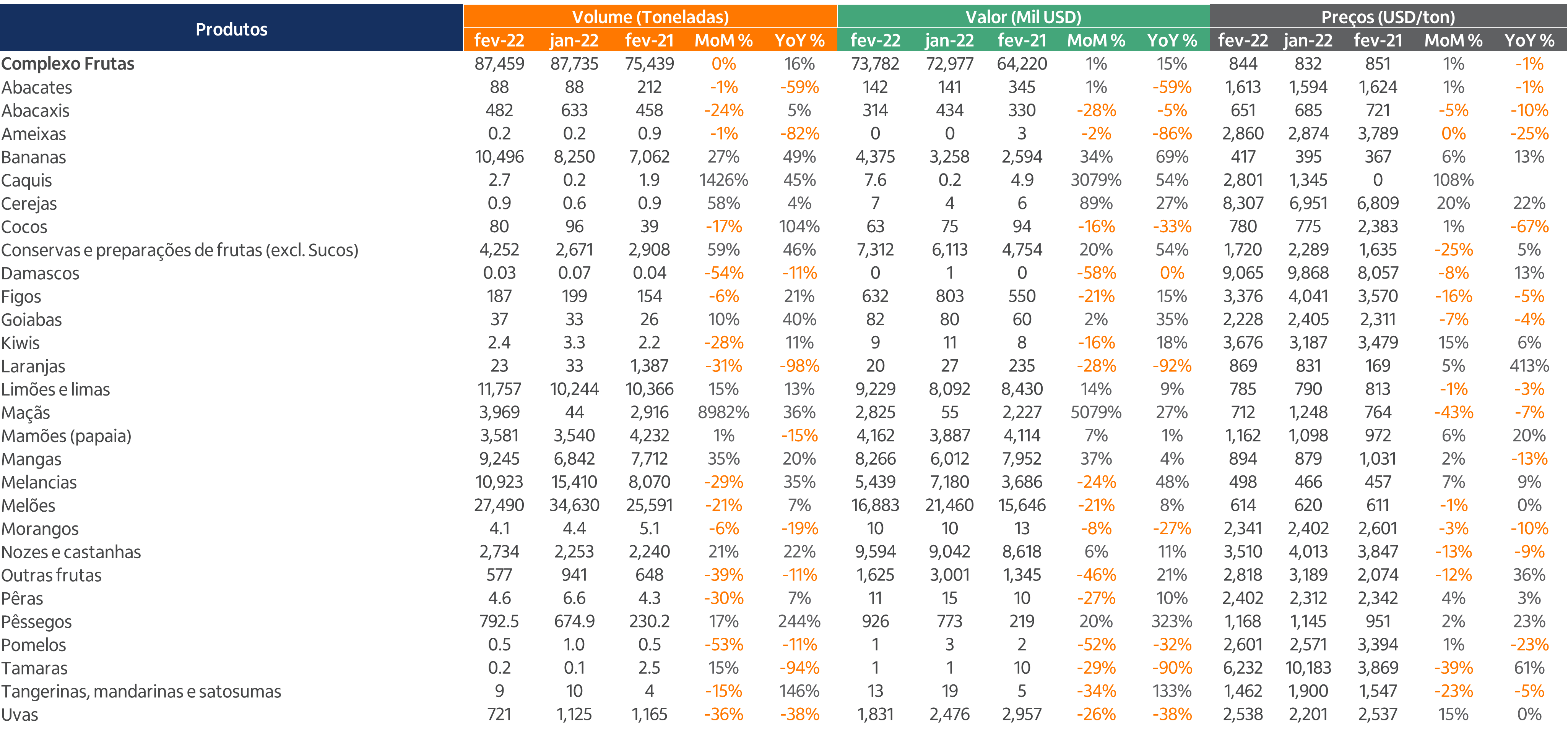

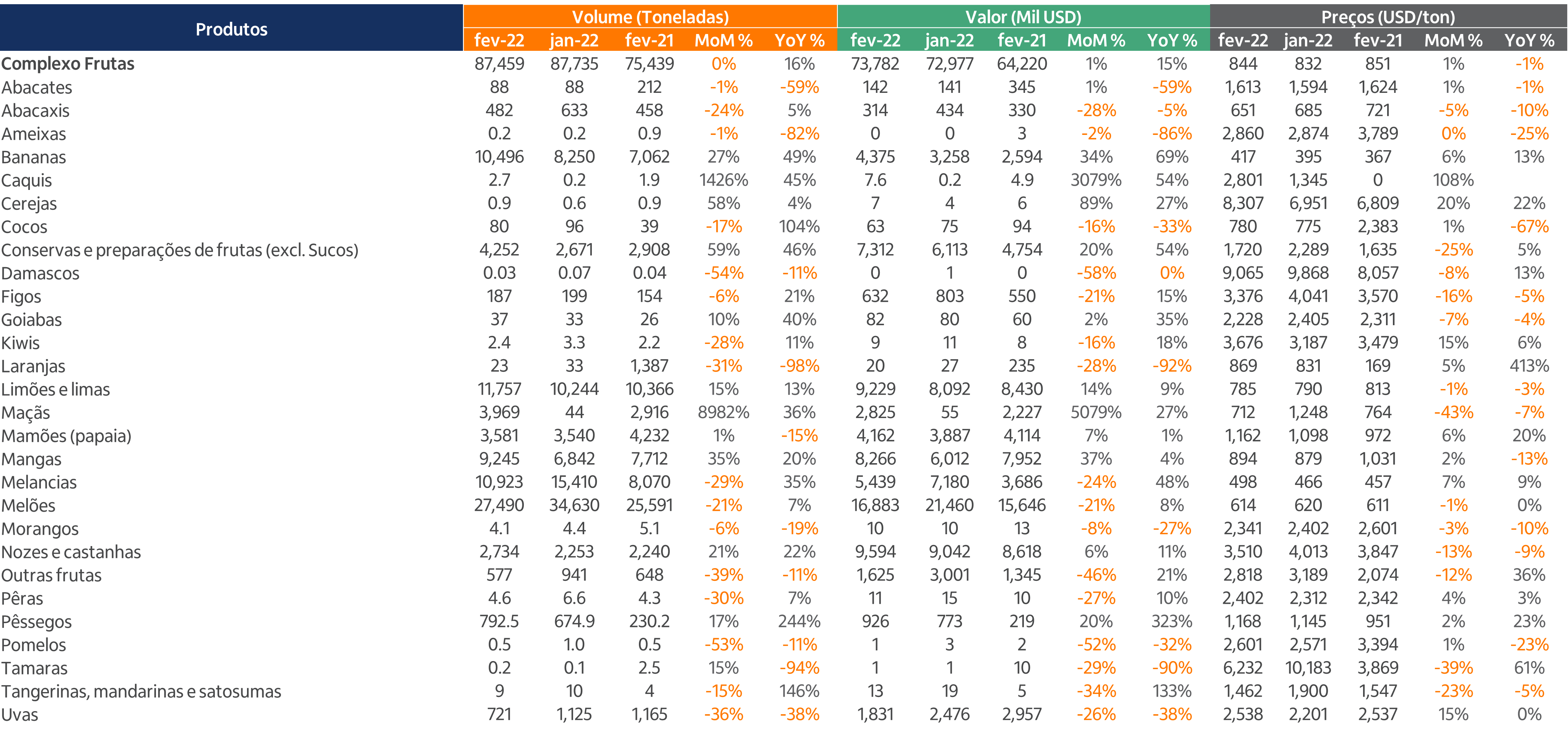

Até fevereiro de 2022 as vendas externas foram positivas frente ao mesmo acumulado do ano passado. No total, a cadeia somou 175 mil t nos dois primeiros meses, 9,2% acima da quantidade comercializada no mesmo período do ano anterior. Além disso, os preços médios em USD foram 1,3% acima na mesma comparação. Os destaques em relação aos aumentos de volume são as exportações da banana (+5 mil t, +53%), melancia (+4 mil t, +18%) e limões e limas (+32 mil t, +17%). Vale ressaltar que dentre 28 produtos da cesta de exportações de frutas verificados, apenas 7 itens tiveram variação negativa em volumes no período.

Comercialização interna

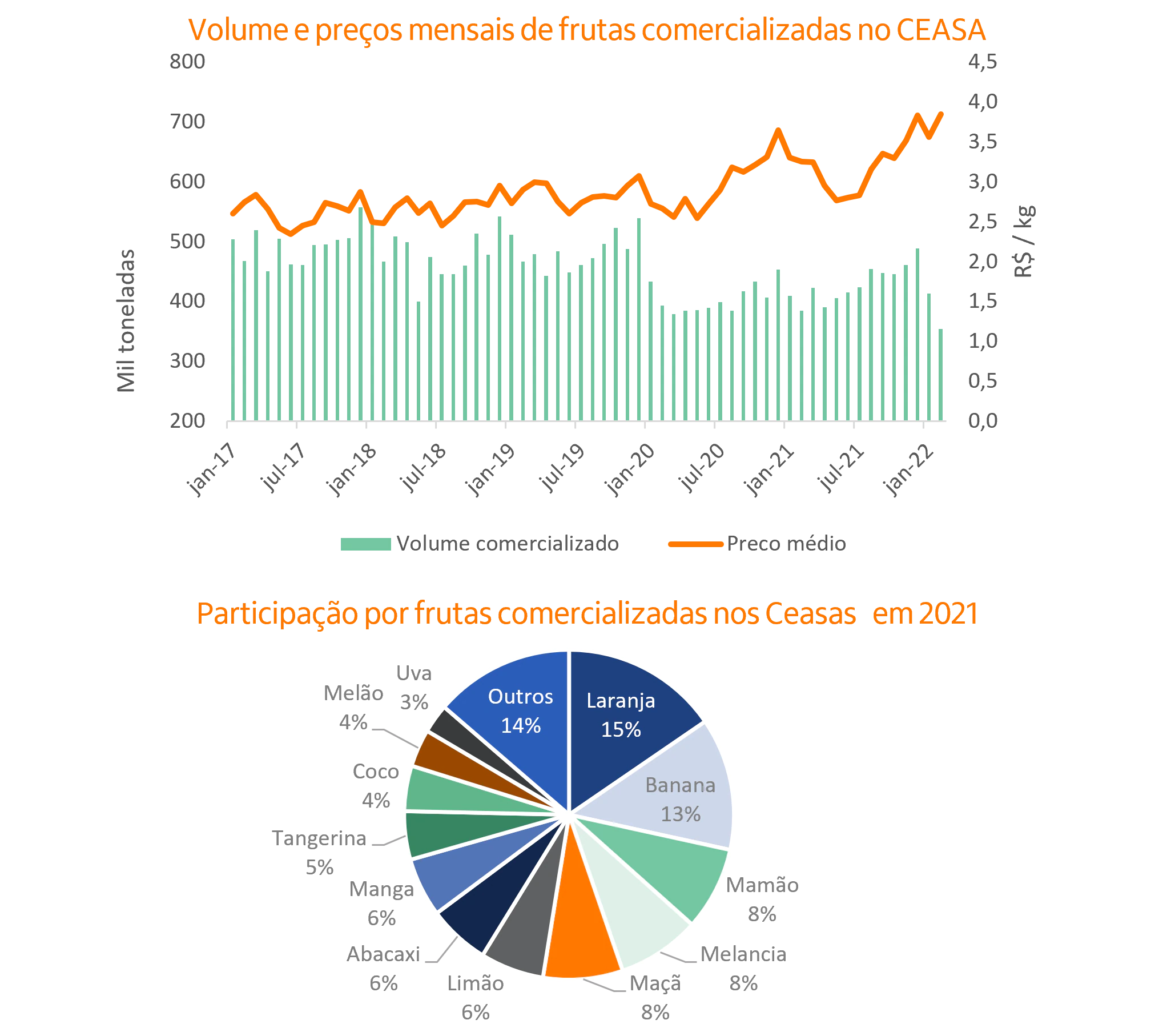

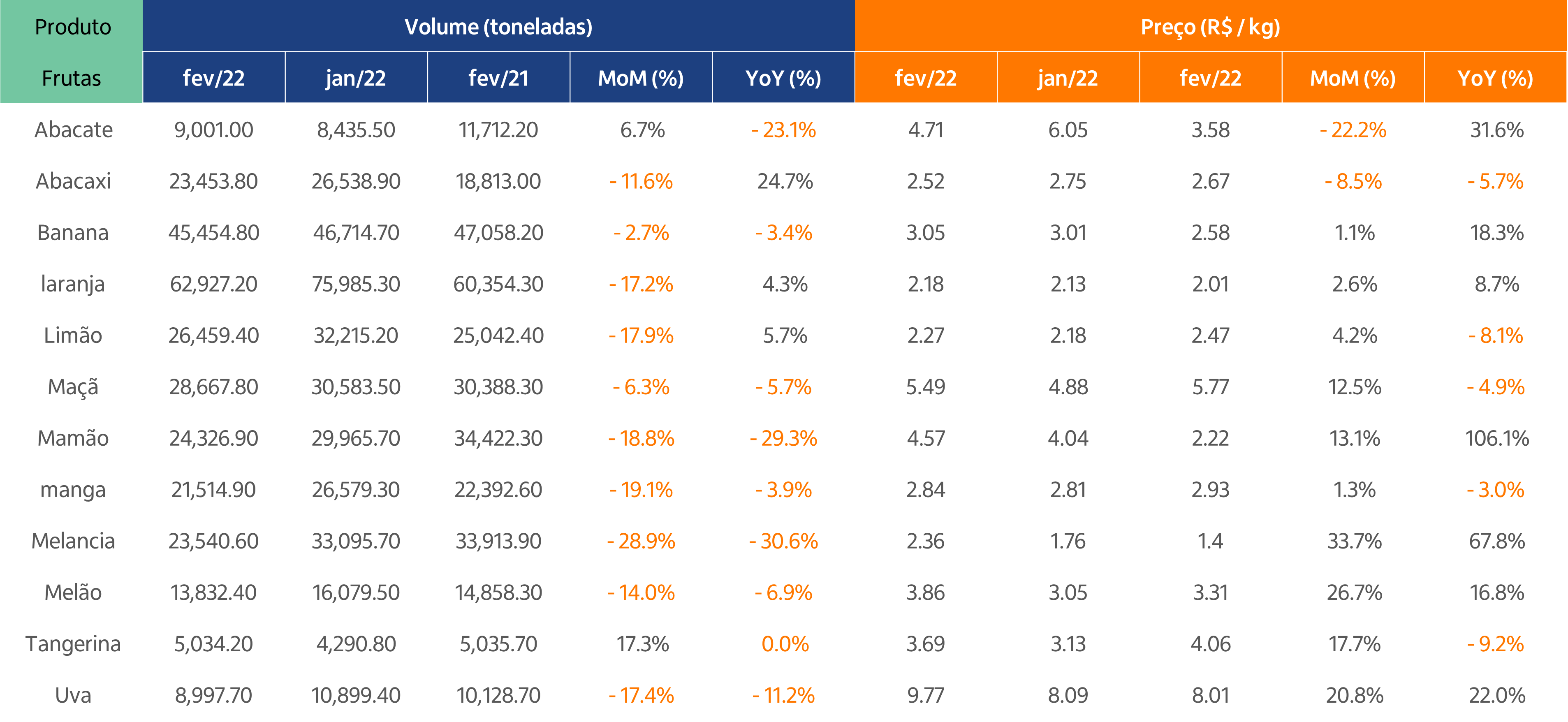

Do ponto de vista de comercialização interna, segundo a CONAB, as vendas de frutas pelas Centrais de Abastecimentos (Ceasas) no primeiro bimestre de 2022 foram 3,5% abaixo do mesmo período de 2021, e com preços médios das frutas frescas 12,9% acima dos praticados no mesmo período comparativo.

As frutas que mais ajudaram a puxar a redução do volume de vendas foram as bananas, mamões, maçãs e melancias nesse primeiro bimestre, em função das intempéries climáticas ao longo dos últimos meses em diferentes regiões do país impactadas pelo efeito La Niña nas lavouras.

Excesso de chuvas no Vale do São Francisco

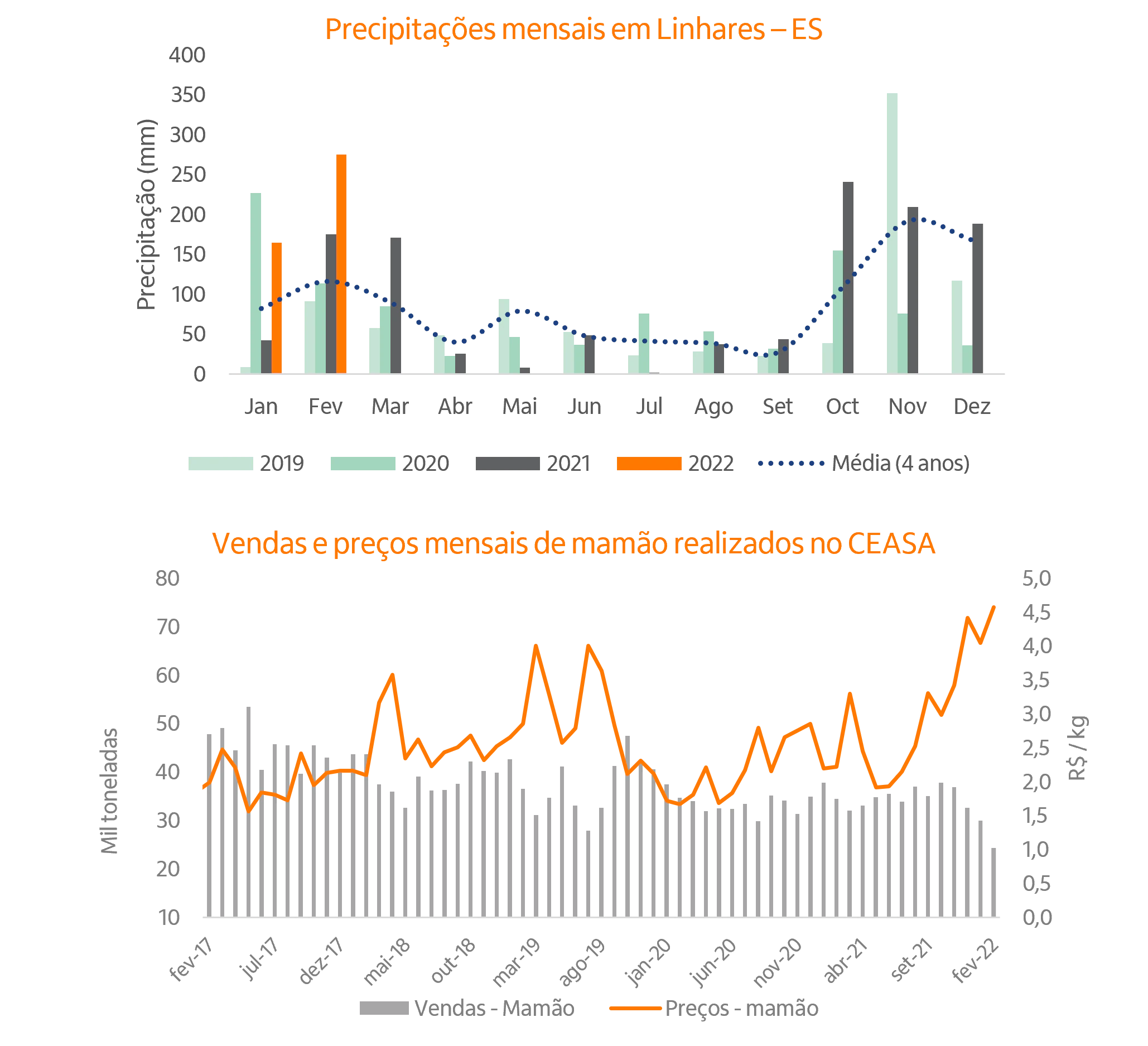

Um dos efeitos da ocorrência da La Niña é o aumento das chuvas na Região Nordeste, o que ocorreu recentemente com impactos sentidos em dois importantes polos produtores de frutas nacionais, no Vale do São Francisco, concentrando a produção em uvas, mangas e melões e, no Sul da BA e ES, cujo foco é produção de mamão e de melancias.

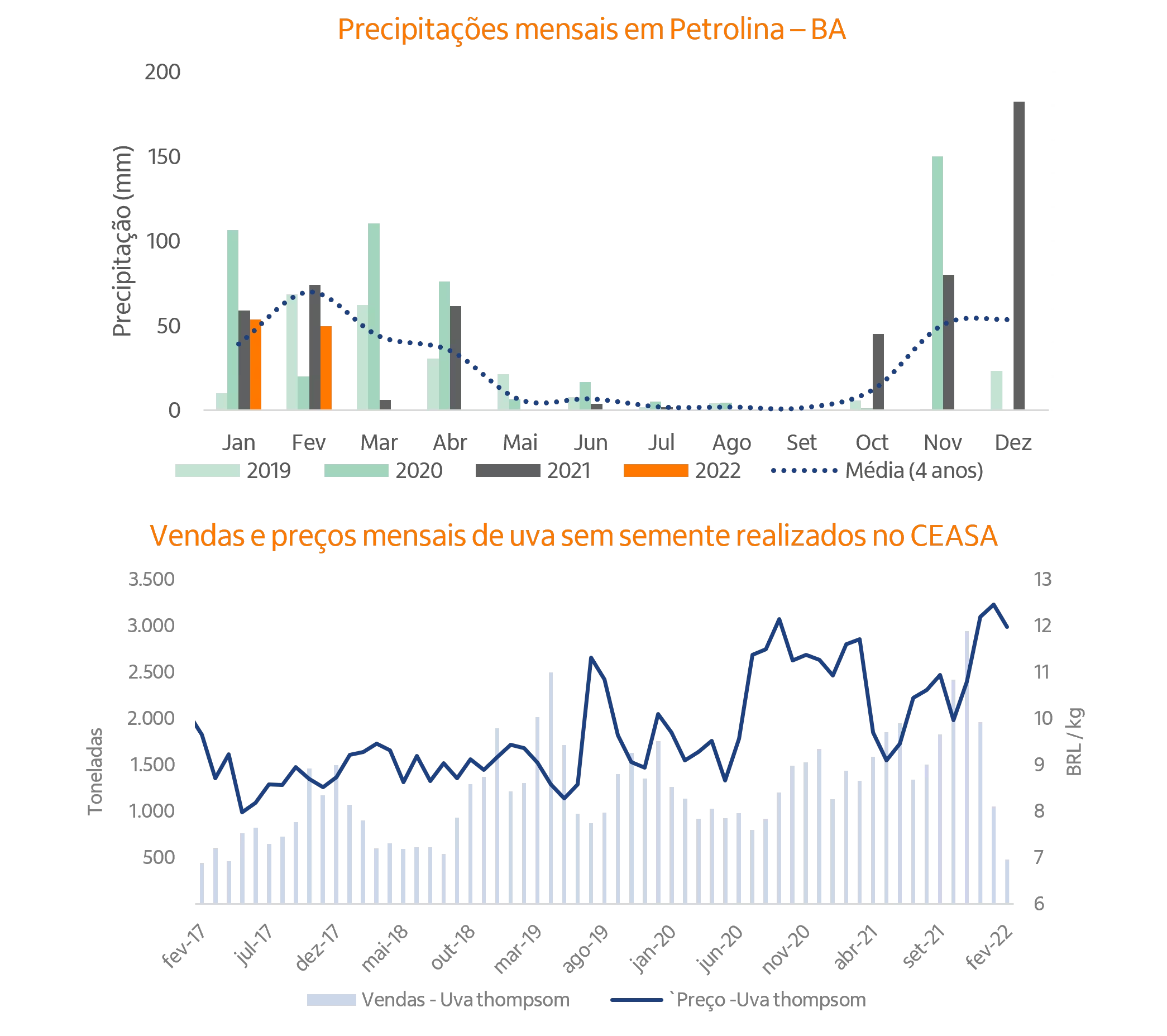

No caso do Vale do São Francisco, as chuvas se concentraram no mês de dezembro, registrando o maior volume mensal dos últimos 4 anos. Apesar da maioria das culturas se beneficiar com chuvas, as precipitações aumentam o ataque de pragas e doenças, o que, consequentemente, eleva gastos com defensivos e gera perdas por qualidade.

O caso mais severo foi na produção de uvas, já que o momento no qual a lavoura foi acometida pelas precipitações não era o adequado, visto que as plantas estavam florescendo e a combinação de grande volume de chuvas com temperaturas elevadas aumentou a queda dessas flores e a incidência de doenças afetando a qualidade e a produtividade das parreiras.

Em função desse clima adverso, há relatos de produtores da região, que deixaram de estimular as plantas para a 1ª safra, focando em produzir no 2º semestre, momento de melhores preços e com risco climático menor na região.

No caso das vendas internacionais, no acumulado entre jan-fev desse ano, as exportações de uva caíram 12,7% frente ao mesmo período do ano passado, totalizando 1.846 t. Os preços também tiveram uma correção negativa de 6,8% em relação ao valor médio pago no acumulado do ano anterior.

Os preços do mercado internacional seguem mistos, nos EUA o volume que chega da Am. Do Sul (Peru, Chile e Brasil) pressionou os preços. Já para EU, alguns atrasos em função dos movimentos logísticos reduziram a oferta e deram suporte aos preços da fruta no mercado europeu.

Para a comercialização interna, o mercado também reduziu o volume vendido. Entre jan-fev/21, houve uma queda do volume de 4,3% em relação ao mesmo período do ano passado, segundo o dado fornecido pelo Ceasa. Já em relação aos preços, a fruta fresca teve um ajuste de 13,9% frente aos preços médios cotados no acumulado entre jan-fev/21. A cotação média de uvas frescas de mesa nos Ceasas foi de R$ 9,77 / kg em fevereiro.

Os mamões capixabas e baianos também sofreram

Assim como a uva, o mamoeiro estava em formação e enchimento quando houve grande volume de chuvas, o que aumentou a incidência de doenças. Com isso, além de reduzir a produção significativamente, houve prejuízo na qualidade e na estética do fruto que saiu das fazendas. A quebra de produção se refletiu também nas vendas internacionais e na comercialização doméstica.

Do lado das exportações, os embarques do mamão no acumulado de jan-fev/22 recuaram 11,2% frente ao que foi exportado no acumulado do ano passado, somando entre os dois primeiros meses 7.212 t. Em relação aos preços médios praticados, a tonelada da fruta foi cotada a USD 1.130, alta de 15,8% frente ao mesmo período do ano anterior.

Nos Ceasas, foi a maior queda de volume comercializado entre as frutas no acumulado jan-fev/22 frente ao mesmo período do ano passado. A redução foi de 17,9 mil toneladas frente ao que foi ao acumulado em 2021, totalizando 54,3 mil t nos dois primeiros meses, 24,8% menos do que no 1º bimestre de 2021. Contudo, essa queda deu suporte para que os preços alcançassem patamares recordes da série histórica. Em fev/22, o mamão era cotado em média a R$ 4,57, alta de 106% frente a fev/21.

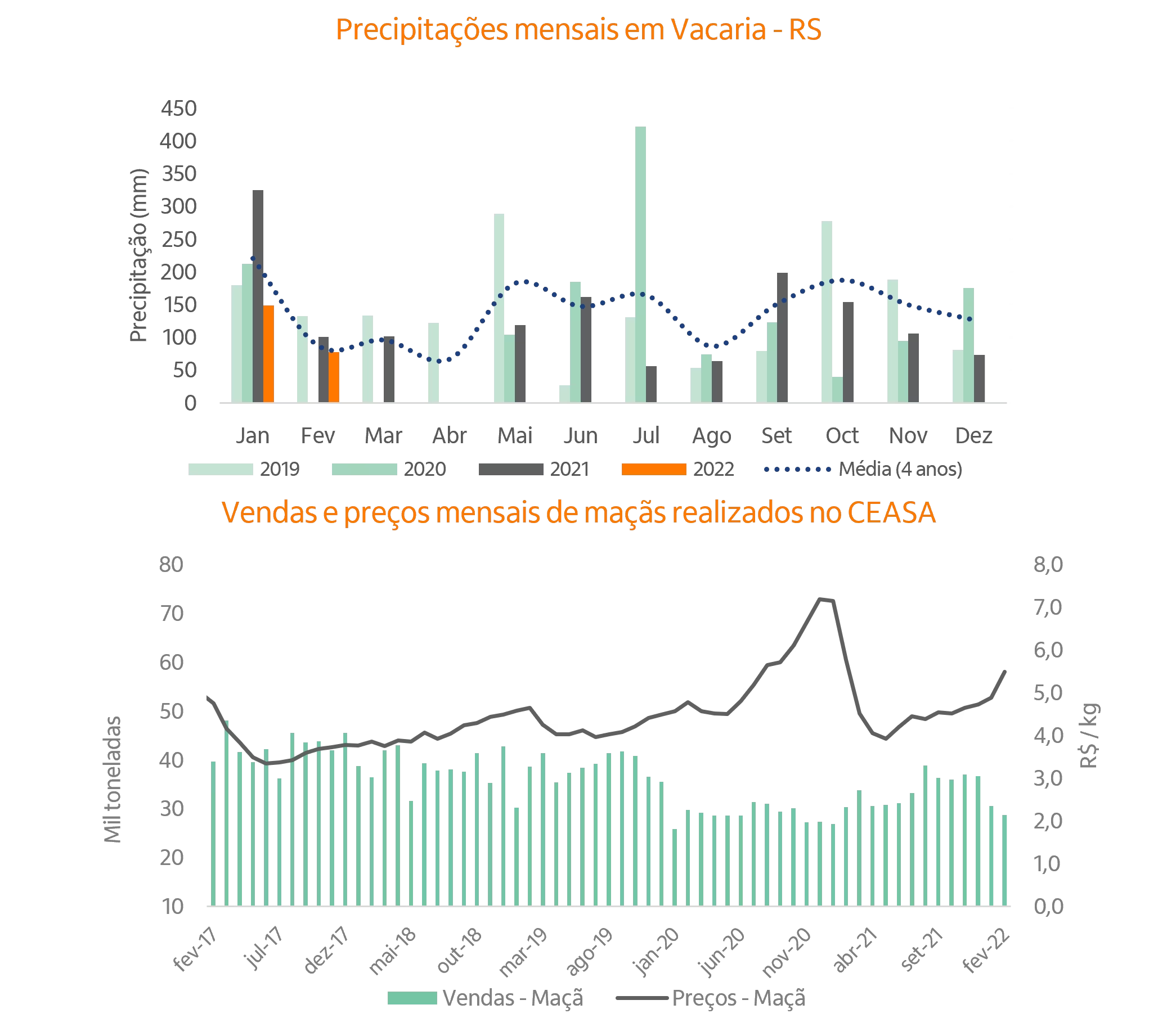

Falta de chuvas no RS e as maçãs

Na Região Sul, o efeito da La Niña foi a redução significativa das chuvas. Em Vacaria - RS, maior produtor de maçãs do Brasil, as chuvas entre dez/21 – fev/22 foram 31,1% menores frente ao volume médio de precipitação. Nessa janela de redução do volume disponível para as lavouras, a planta estava num momento de enchimento do grão o que afetou a quantidade de frutas e o calibre (tamanho) do fruto a ser colhido.

Segundo a ABPM (Associação Brasileira dos Produtores de Maçã), a oferta nesta safra poderá ser 30% menor em relação à temporada anterior, que totalizou 1,28 milhão de toneladas da fruta. A justificativa foram dois eventos climáticos: chuvas acima da média ao longo da florada e seca no período de desenvolvimento do fruto, que interferiram na produtividade.

A colheita da nova safra iniciou há algumas semanas, e as vendas têm tido um bom volume. No acumulado de jan-fev/22, a comercialização cresceu 3,5% nos Ceasas frente ao mesmo período do ano anterior. Já em relação aos preços, estes tiveram um ajuste negativo no mesmo período de 20%, sendo a fruta no mês de janeiro, em média, cotada em R$ 5,49/kg.

Segundo o CEPEA, a redução do calibre das frutas favoreceu a exportação para países asiáticos, que têm preferência por esse porte de produto. Os dados de exportação indicaram um panorama favorável à fruta no primeiro bimestre do ano, com crescimento de 33% em relação ao volume embarcado frente ao mesmo período do ano passado, totalizando 4.013 t. Contudo, a tonelada da fruta foi cotada em média a USD 718 nos primeiros meses do ano, 7,9% a menos do que os praticados há um ano.

O mercado de exportação segue atento aos andamentos da guerra, visto que a Rússia é um grande comprador do setor. Em 2021, foi responsável por 21% das compras totais da fruta do Brasil. O pico das vendas para os portos russos é de abril até junho. Além da redução das compras do Brasil, a preocupação é como o conflito pode afetar o mercado global da fruta, afinal uma redução importante da demanda pode gerar pressão nos preços em USD, impactando diretamente a margem das exportadoras do produto.

Conclusões

Os primeiros dois meses do ano iniciaram desafiadores para alguns tipos de frutas, já para outras o cenário ainda continua favorável às margens e à lavoura, contudo ainda há muitas incertezas e riscos que podem se intensificar ao setor como um todo, tanto do ponto de vista operacional como de mercado. A boa liquidez das empresas rurais produtoras de frutas pode ser um fator-chave para atravessar o cenário de riscos de mercado atual.

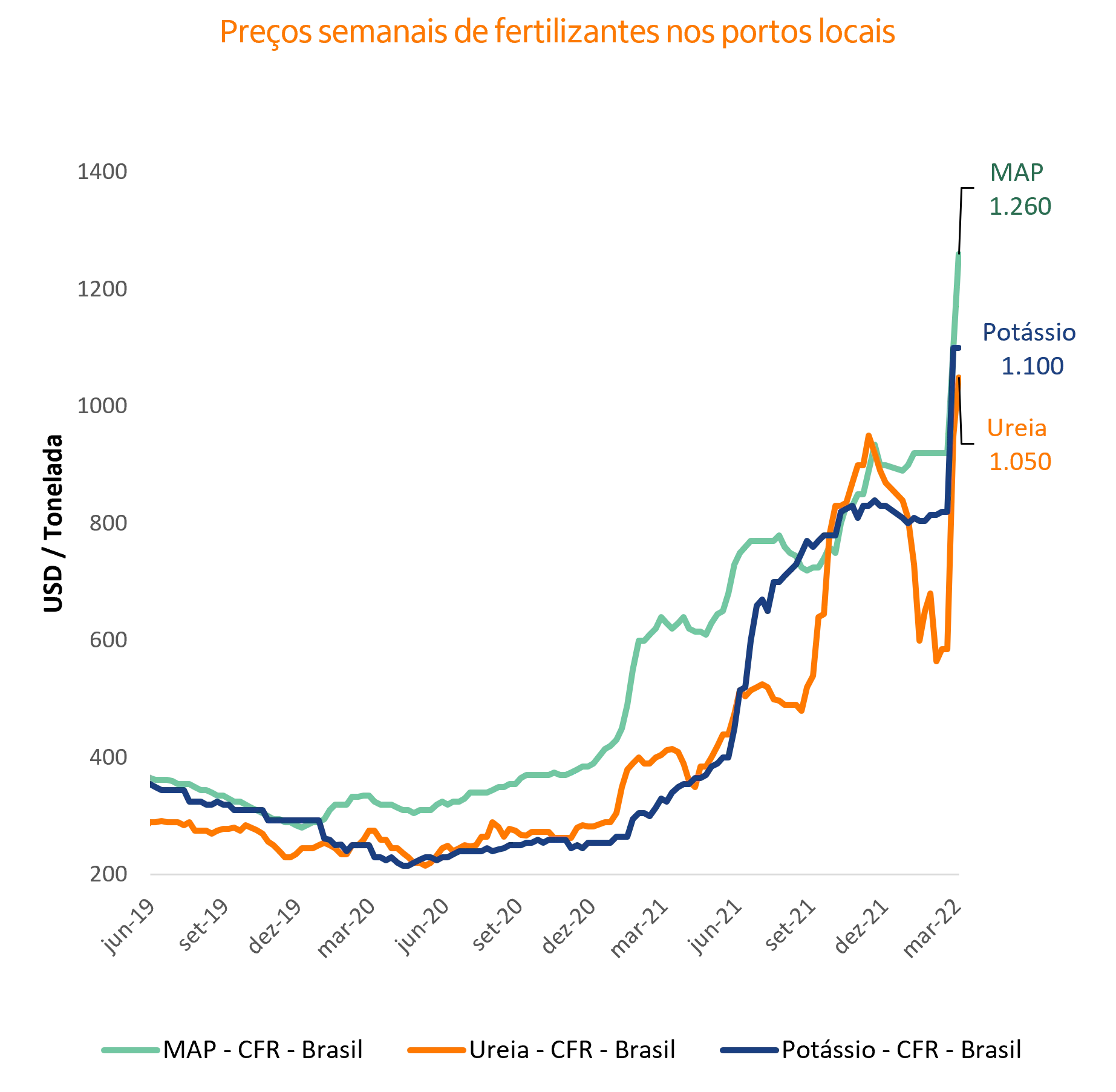

Do ponto de vista operacional, os preços dos fertilizantes, podem aumentar ainda mais o custo das lavouras. Além disso, há riscos de entrega dos adubos, o que pode influenciar na janela ideal de operações e, consequentemente, a produção.

Em relação ao mercado, o doméstico está sentindo os efeitos da inflação e da alta taxa de desemprego, o que não é favorável ao aumento do consumo e dificulta os repasses de preços, ou seja, correções muito elevadas das cotações, mesmo que positivas ao setor produtivo, podem levar a uma redução do consumo.

Do ponto de vista das vendas externas, há dois fatores importantes a ser destacar. O primeiro deles é o atual patamar de câmbio mais fortalecido, o que reduz o preço recebido ao produtor. Além disso, o conflito no Mar Negro também adiciona incertezas quanto ao fluxo de comercialização de frutas, no geral, para aquela região e para a EU. Portanto, ressaltamos que o risco está em um possível excesso de oferta em função dos embargos e problemas logísticos, o que pode gerar uma pressão nos preços internacionais das frutas.

Exportações de frutas e derivados em Fev 2022

Exportações acumuladas de frutas e derivados

Vendas nos Ceasas das principais frutas fev 2022

Vendas nos Ceasas das frutas acumuladas de 2022