Abates e as produções de proteínas animais no 3T 21

Por Consultoria Agro

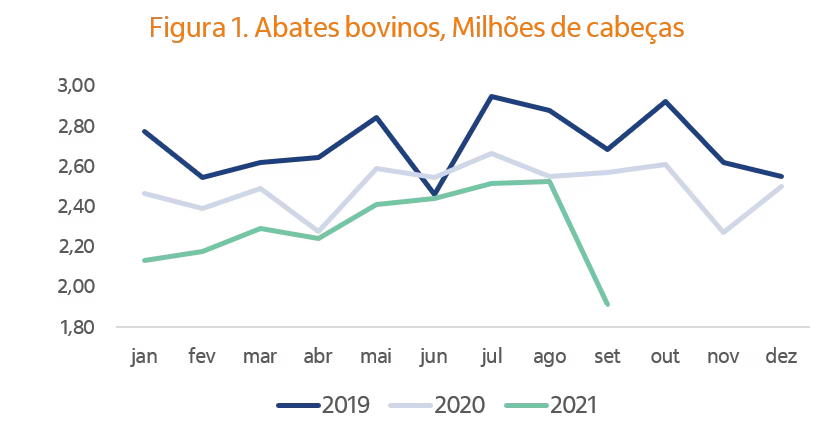

Foram divulgados nesta semana os dados revisados da Pesquisa Trimestral de Abates do IBGE referentes ao 3º tri de 2021. No caso da pecuária de corte, os números de setembro foram muito impactados pelo bloqueio do mercado chinês, o que levou a uma queda de 25,6% nas cabeças abatidas sobre set/20. Nos meses anteriores, as quedas haviam sido de 5,6% (jul 21/20) e 0,9% (ago 21/20).

A decisão de muitos confinadores em setembro, mediante a queda dos preços do boi, foi postergar as vendas, o que acabou ocorrendo nos meses seguintes. Para o último trimestre, deve haver alguma compensação com este deslocamento das entregas para outubro. Por outro lado, é possível que novas colocações de gado na engorda intensiva que haviam sido programadas para iniciar após setembro tenham sido abortadas pela corrosão das expectativas de margem naquele momento, com esses animais ficando no pasto para entregas mais adiante.

O total de bovinos abatidos em agosto somou 2,5 milhões de cabeças e em setembro apenas 1,9 milhão de cabeças. Com isso, o recuo no 3T21 foi de 10,7% frente ao 3T20 e no acumulado do ano (jan-set) a queda foi de 8,4%. Porém, como as carcaças ficaram em média 2,8% mais pesadas neste ano (266,4 kg), a produção de carne bovina caiu apenas 5,9% no comparativo jan-set 21/20.

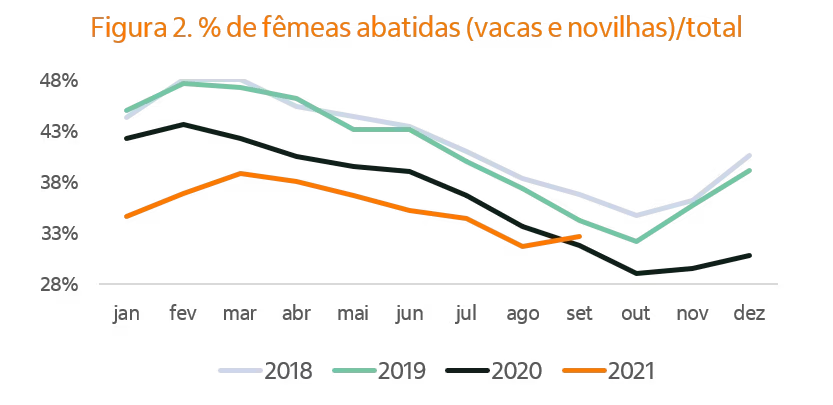

Já a participação de fêmeas no total abatido no 3T21, da ordem de 33% continuou menor em relação ao mesmo momento do ano passado, exceto em setembro, que superou o set/20 em 1 ponto percentual. Vale destacar que embora os descartes de fêmeas ainda estejam baixos historicamente, a diferença em relação à curva do ano passado vem diminuindo.

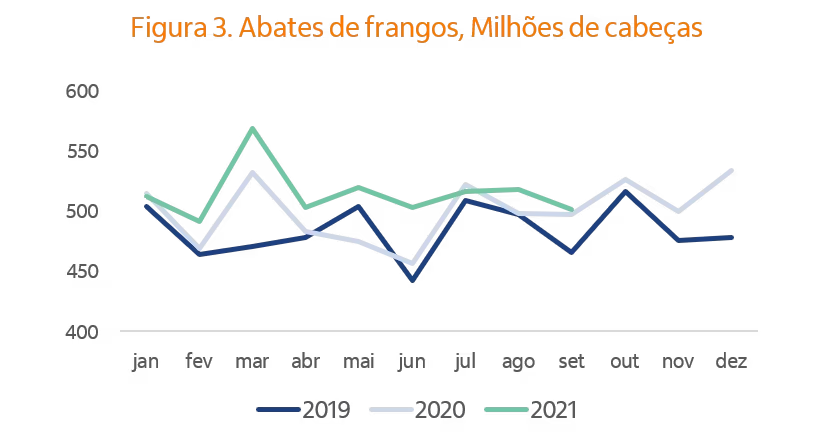

Na avicultura, após uma expansão de 7,8% no 2T21, o crescimento dos abates desacelerou para 1,2% no 3T21, porém, ainda assim, a produção de carne frango foi 4,5% maior frente ao 3T20, também em função do aumento do peso médio das carcaças, assim como nos bovinos. Já no acumulado Jan-Set 21 os abates de frangos cresceram 4,2% e a produção de carne 7%. Ainda no acumulado até setembro, mesmo com o avanço de 8% das exportações, o consumo aparente cresceu 6%. A redução da velocidade de produção no 3T21 foi determinante para a elevação dos preços da ave, assim como das margens, e mesmo assim o ano terminará com bons crescimentos de produção, exportação e consumo interno.

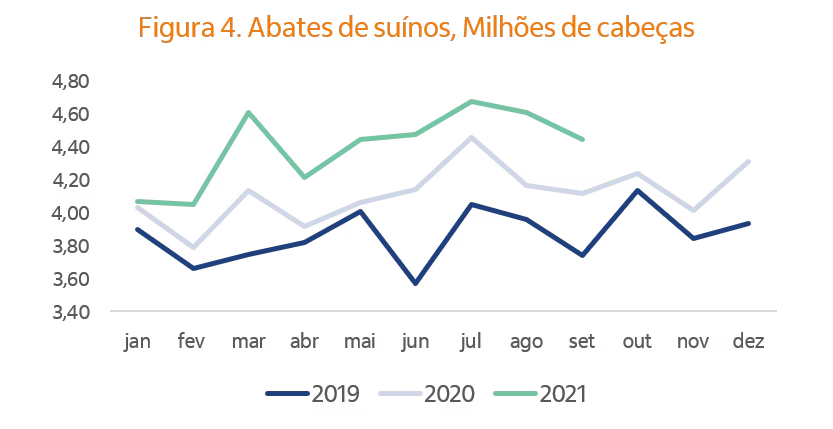

Já na suinocultura a história foi um pouco diferente, com os números de abates do terceiro trimestre confirmando o ritmo forte da produção. Os 13,7 milhões de suínos abatidos no 3T21 significaram aumento de 7,8% sobre o 3T20, mantendo a expansão observada no 2T21/20, que havia sido de 8,3%. Já no acumulado até setembro, os abates avançaram 7,5% e a produção de carne 9,3%. E mesmo com um bom crescimento das exportações principalmente para a China até setembro, o consumo aparente no ano (até set) expandiu próximo de 8%. Mas apesar desses bons crescimentos, os preços do animal não conseguiram acompanhar os custos de produção, o que manteve a rentabilidade da atividade pressionada. Ou seja, o excesso de produção no mercado doméstico restringiu uma alta mais significativa das cotações da carne.

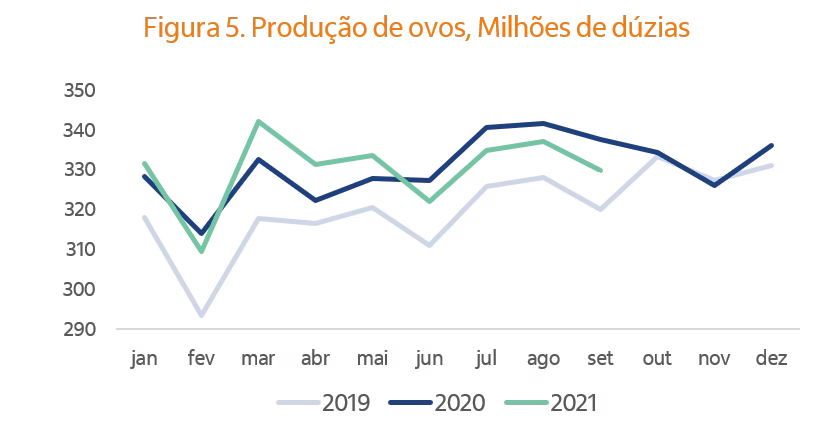

Do lado da avicultura de postura, após um leve crescimento no segundo trimestre, a produção caiu 1,8% no 3T21/20, com o peso da ração cara anulando a expansão vista no primeiro semestre. Com isso, no acumulado jan-set a produção total de ovos (para consumo e incubação) somou 2,97 bilhões de dúzias, exatamente a mesma do mesmo período de 2020.

A variação em 12 meses da produção de ovos marcou o pico em jan/19 com 9% de crescimento e veio desacelerando sistematicamente desde então até zerar a expansão em set/21. Do lado dos preços, a média nominal do ovo no atacado em SP foi 2,7% maior no 3T21 sobre o 2T21 e 26% superior no comparativo jan-set 21/20.

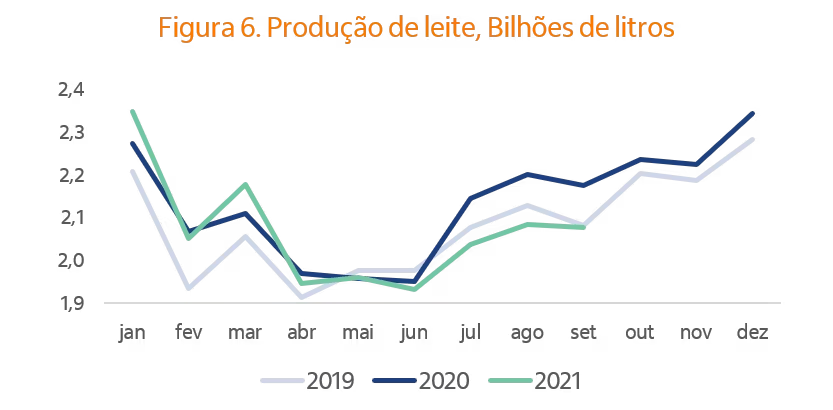

Finalmente, na pecuária leiteira, a queda de 0,6% ocorrida no 2T21 deu lugar a uma contração ainda maior no terceiro trimestre, de 4,9% frente ao 3T20, abaixo até mesmo da curva de 2019. Neste caso, a combinação do alto custo do concentrado na ração e o efeito da seca também sobre as pastagens, tiveram impacto direto na oferta, apesar dos preços do leite recebidos pelos produtores na média nacional 34% maiores neste ano até setembro. Neste contexto, no acumulado até setembro a produção leiteira caiu 1,2% sobre o jan-set/20 e embora as chuvas tenham retornado aliviando a condição das pastagens e o custo do milho venha diminuindo, o ano deve terminar na melhor das hipóteses com o total produzido semelhante à 2020, podendo impedir a superação do recorde do ano passado que foi de 25,6 bilhões de litros.