Radar Agro - Açúcar – Superávit a caminho pode impactar os preços

Por Consultoria Agro

Safra Global 2022/23: Déficit ou superávit?

A estimativa inicial do balanço de oferta e demanda para a safra 2022/23, que teve início em out/22 e termina em set/23, era de superávit global, porém em volumes pequenos 1-2 milhões de toneladas.

Durante a safra, houve redução das estimativas de produção dos principais países produtores do Hemisfério Norte causada principalmente pela diminuição das produtividades. A Índia, por exemplo, tinha expectativa inicial de produzir volume ligeiramente maior do que a safra anterior (35,8 MM t), porém iria aumentar o direcionamento do volume de açúcar para a produção de etanol, de 3,5 para 4,5 milhões de toneladas, deixando o volume final de açúcar disponível em linha com a safra anterior. Porém, em abr/23, a ISMA (Associação das Usinas de Açúcar da Índia) divulgou a revisão de safra com a produção de 32,8 milhões de toneladas de açúcar até o final da temporada 2022/23, e também diminuiu a estimativa de açúcar que será direcionado para a produção de etanol para 4 milhões de toneladas. O impacto disso é a redução das exportações, que na safra 2021/22 foi de 11 milhões de toneladas.

Além disso, a estimativa do governo indiano sugere que na temporada atual sejam exportadas 6 milhões de toneladas, redução de 45,45%.

Outro país que também impactou na redução das estimativas globais foi a Tailândia, que apresentou queda de produtividade da cana e, consequentemente, afetou a produção final de açúcar, somando 11 milhões de toneladas versus 12 milhões projetados anteriormente.

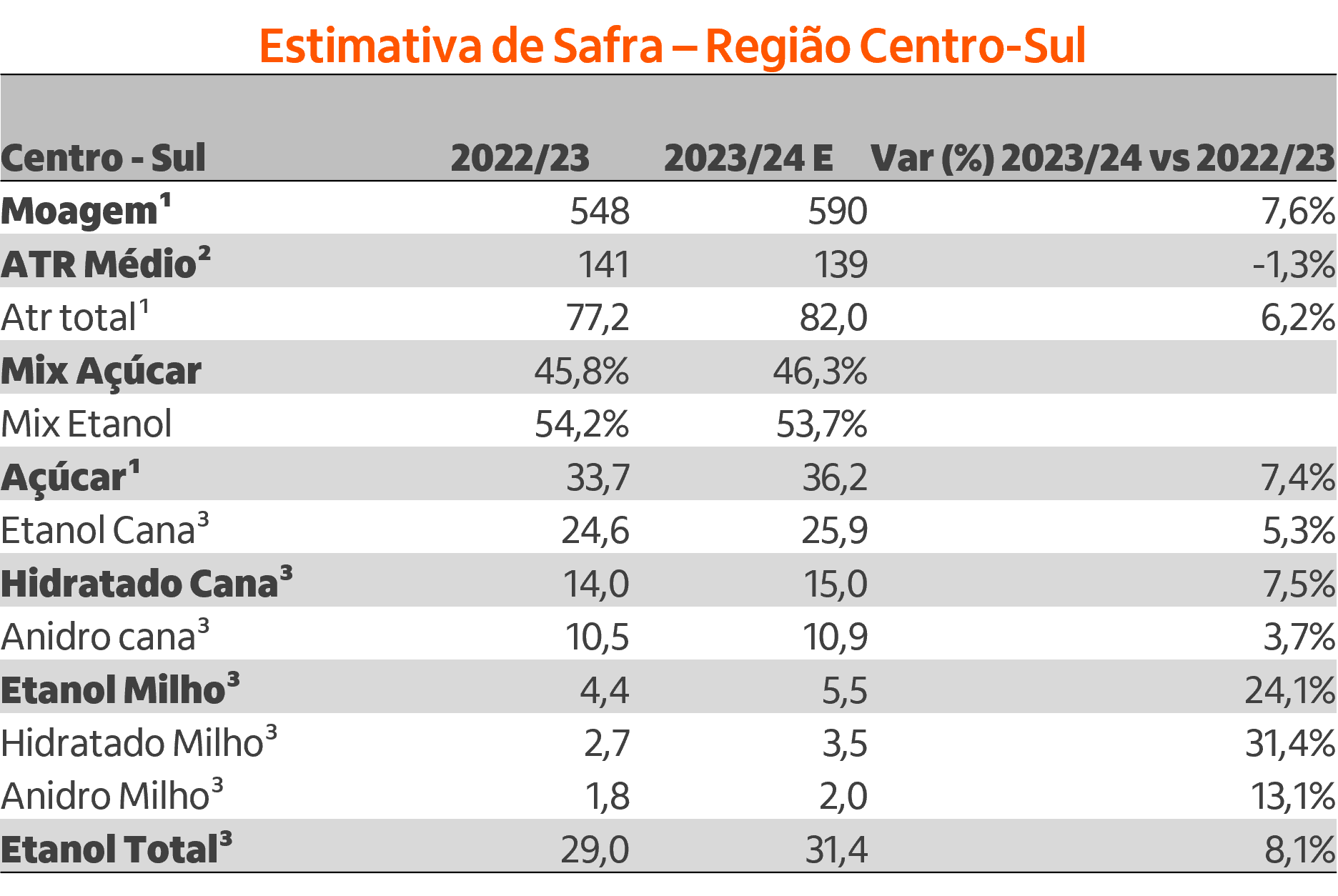

No Brasil, a safra do Centro Sul 2023/24 – que para fins de contabilização do balanço global considera a produção até set/23 para o cálculo da safra global 2022/23 – que se iniciou em abril, teve seu início afetado pelo elevado volume de chuvas naquele mês na região produtora. Neste sentido, a produção de açúcar ainda está lenta, com a divulgação do último relatório da UNICA (União das Indústrias de Cana de Açúcar e Bioenergia) referente a 1ª quinzena de abril com a produção de 542 mil toneladas. A estimativa da Consultoria Agro do Itaú BBA, considerando melhora na produtividade do canavial, é que a região produza 36,2 milhões de toneladas do adoçante até o final de mar/24, representando aumento de 7,4% comparado com a safra anterior.

Considerando o cenário acima, o balanço de oferta e demanda começa a ficar ligeiramente deficitário em 0,1 milhão de toneladas, o que pode ajudar a explicar em parte a subida dos preços em NY, porém não aos patamares que estão atualmente.

Além das revisões para déficit do balanço global, as cotações do açúcar também foram impactadas pelo aperto no fluxo global de comercialização, principalmente no segundo trimestre de 2023, dado o término da safra dos países do Hemisfério Norte e início atrasado da safra no Centro Sul. O maior indicador são os preços do açúcar branco em Londres, indicando que a demanda está fortalecida, enquanto a oferta ainda está fraca.

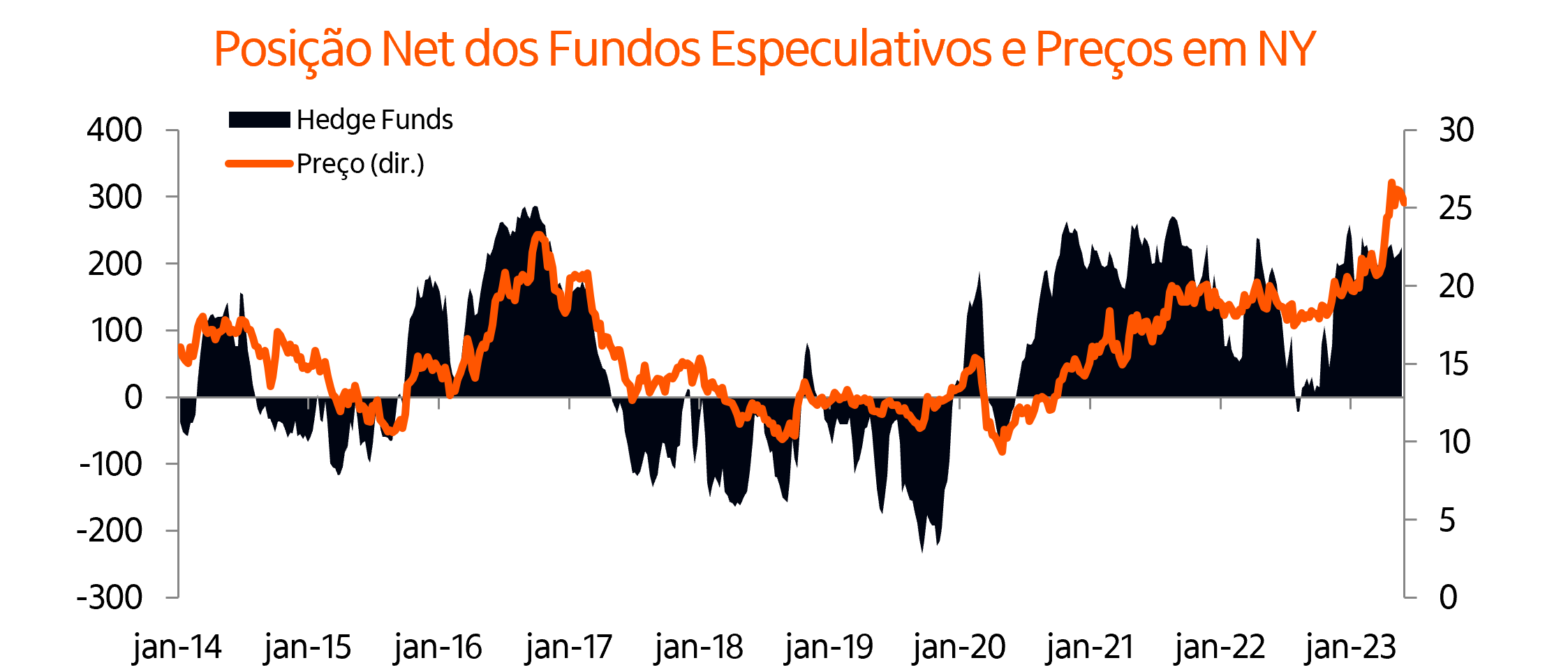

Além disso, os fundos especulativos, desde as primeiras notícias de redução de safras de Índia, têm aumentado a posição net comprada, chegando aos 216 mil lotes até o último relatório do CFTC (19/5).

Superávit a caminho na safra 2023/24 com tendência de arrefecimento dos preços

As primeiras perspectivas sobre a safra 2023/24 (out-set) indicam de um balanço superavitário entre a produção e o consumo global.

Considerando que os preços estão acima do custo de produção de todos os países produtores, com margens favoráveis para a produzir açúcar, é possível que haja aumento nas produções mundiais.

Historicamente, os principais países produtores têm espaço para produzir mais açúcar como já vimos no passado. No caso do Centro-Sul (safra abr-mar 2024/25), isso deve ocorrer com base na recuperação da produtividade agrícola, dado que não carregará mais as heranças da seca e geadas da safra 2021/22. Em relação a Europa, a estimativa é de que haja aumento na área plantada de beterraba de 2-3%. Na Tailândia, há uma grande discussão pois a mandioca, cultura concorrente no país, tem remunerado mais do que a cana, o que pode levar a uma mudança na área de renovação, porém, considerando recuperação da produtividade do país, a produção ficará igual ou ligeiramente maior que 2021/22. Já a China, diminuiu a produção na safra passada, com o país em isolamento causado pela pandemia.

No caso da Índia, a expetativa é de recuperação da produtividade do canavial comparada com a safra 2022/23 e, consequentemente, maior produção de açúcar. Porém, a estimativa para temporada 2023/24 é de que 5 milhões de toneladas de açúcar sejam direcionadas para produção de etanol, o que diminui o volume de açúcar final disponível, sendo o volume maior do que o da safra 2022/23 porém menor comparado com a safra 2021/22.

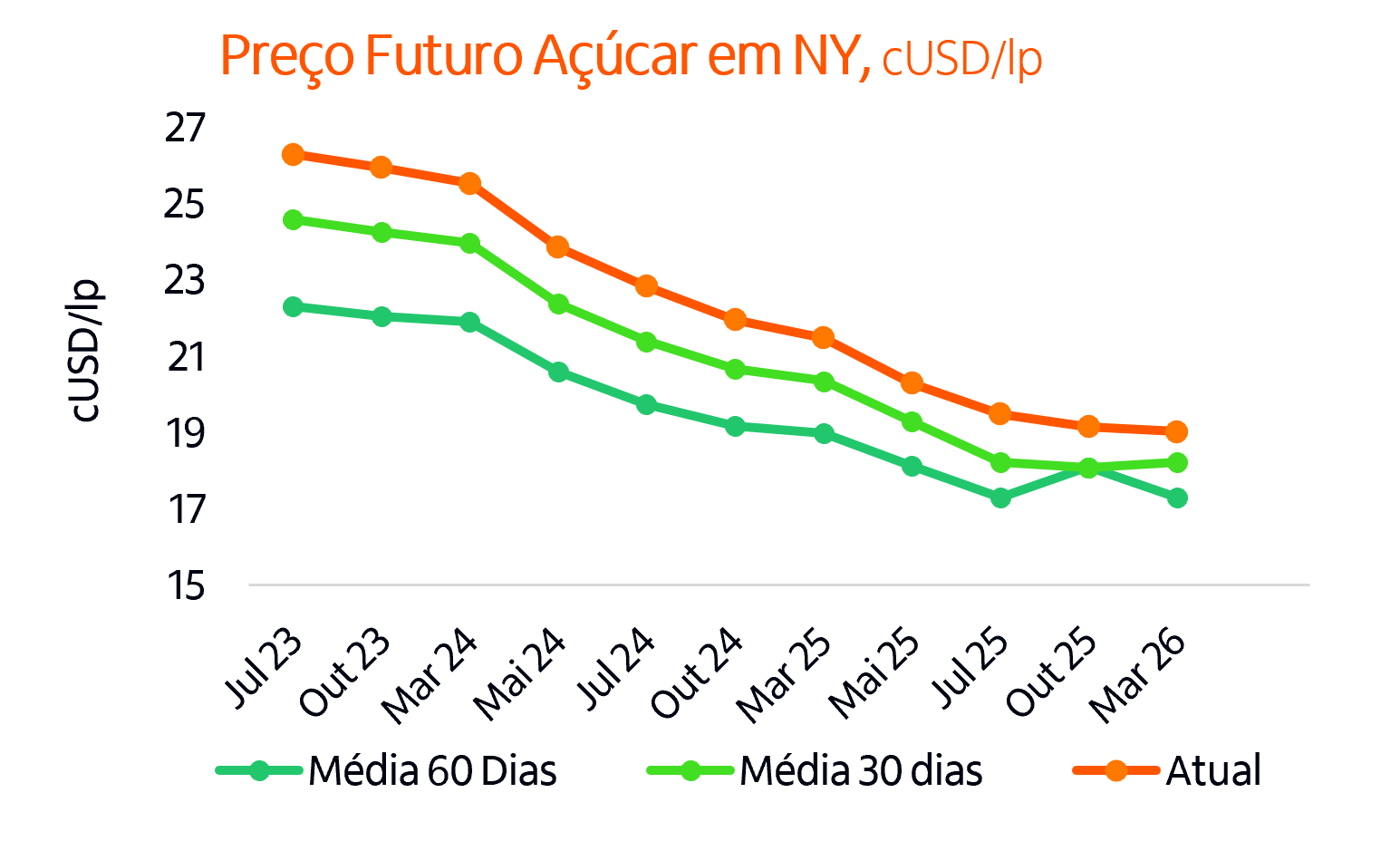

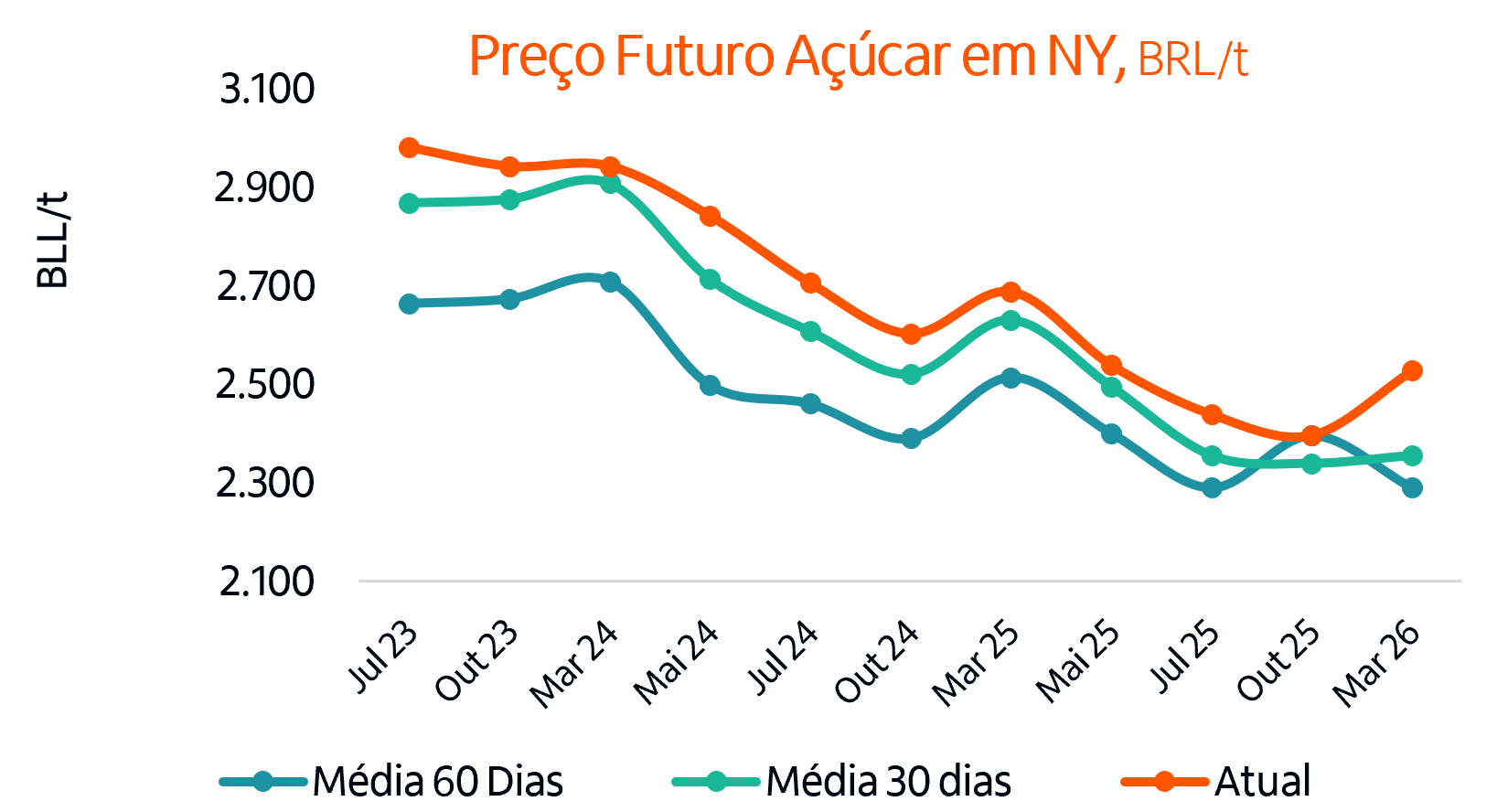

Com relação aos preços futuros do açúcar, tanto na bolsa de NY quanto na de Londres, estão com as curvas invertidas, sinalizando uma expectativa de melhora na disponibilidade do produto no médio prazo.

Considerando os fatores citados acima, nossa estimativa do balanço global de O&D é de um superávit de 4,1 milhões de toneladas para a temporada 2023/24.

Atenção para alguns riscos que podem mudar o mercado

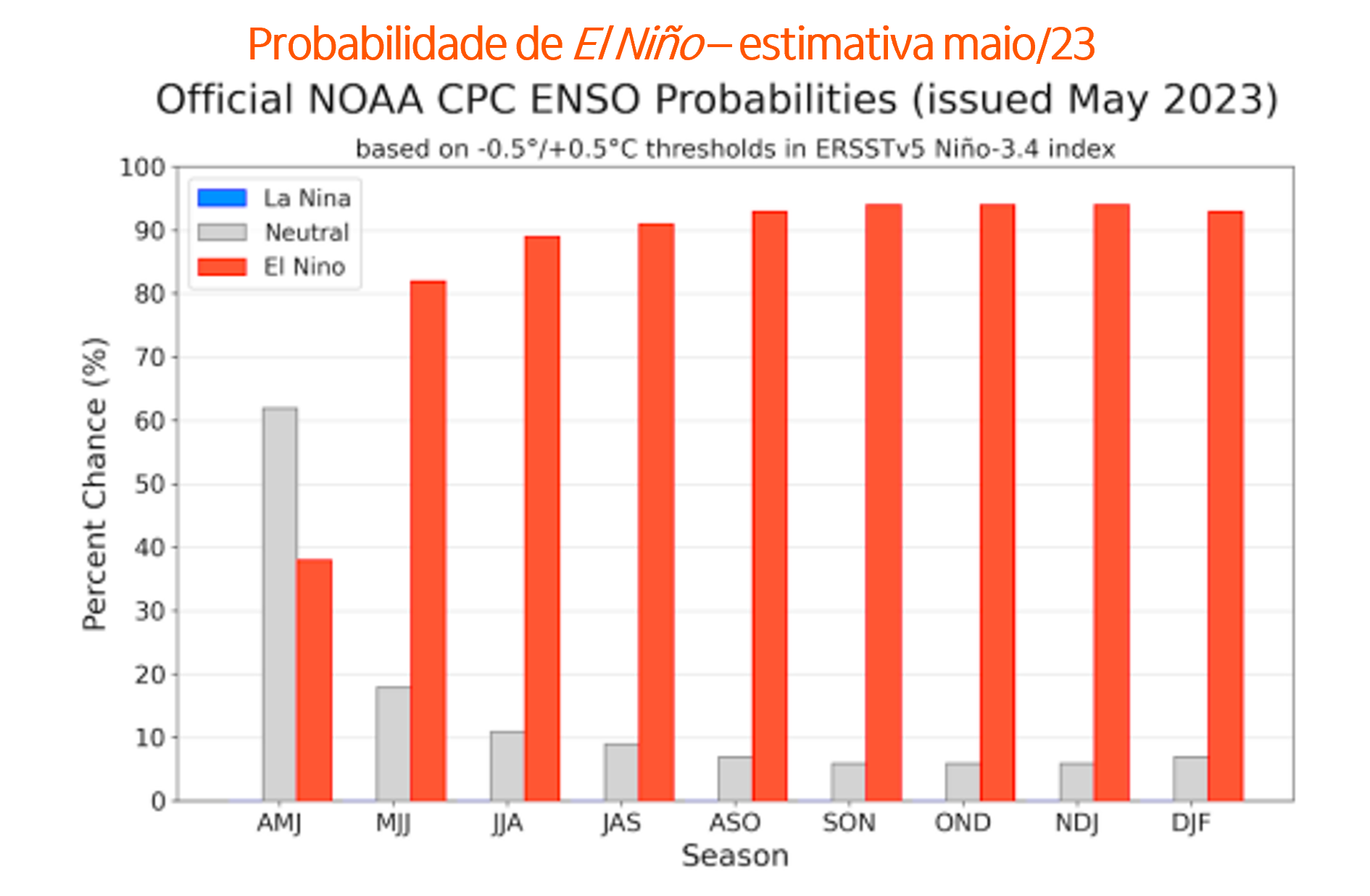

O primeiro é o risco climático, com o aumento das estimativas de início do fenômeno El Niño entre os meses de maio e julho, segundo o NOAA (National Oceanic and Atmospheric Administration) para 82%.

Resumidamente, o fenômeno pode trazer, a depender de sua intensidade, dois principais impactos para o açúcar. Na Ásia, principalmente na Índia e na Tailândia, o El Niño pode trazer chuvas abaixo da normalidade. Nesses dois países especificamente, as chuvas de monções ocorrem sazonalmente de junho a setembro, e são responsáveis por levar umidade para as lavouras. No caso da Índia, preenche os reservatórios de água, tanto para fornecimento para a população quanto para irrigação das culturas.

No Brasil, as regiões mais impactadas pelo fenômeno são a Região Sul, com volumes de chuvas geralmente acima da normalidade e, no Nordeste, com precipitações abaixo da normalidade. Na região canavieira do Centro Sul, quando há o fenômeno, pode haver um pouco mais de chuvas provenientes do Sul, porém não é uma regra. Caso haja mais chuvas na região, a produção de açúcar se torna mais difícil, pois pode diminuir o ATR e aumentar as impurezas chegando na indústria, o que dificulta o processo de cristalização.

Outro fator relevante é que, nesta a safra, a Europa baniu o uso dos neonicotinóides, responsáveis por combater o vírus amarelo disseminado por pulgões, que pode reduzir a produtividade da beterraba. Além disso, o plantio das beterrabas começou atrasado por causa do clima na região, o que também pode impactar no desenvolvimento da planta. Portanto, mesmo que a expetativa seja de aumento de área de 2-3%, pode haver diminuição na produtividade.

Apesar da estimativa de superávit de 4,1 milhões de toneladas, e considerando que os que fatores de risco se concretizem, o mercado pode ganhar novo impulso, principalmente com a redução de produção.

Cautela e boas práticas para evitar grandes perdas

É importante que as usinas fiquem atentas às oportunidade de garantia de preços para as safras seguintes diante de um mercado com estimativa de maior volume de açúcar no futuro combinado com um ambiente ainda de incertezas relacionadas às pautas de combustíveis. Além disso, não se pode desconsiderar o risco atrelado à valorização do Real, o que impactaria as cotações do adoçante na moeda local.

Por fim, são válidos alguns cuidados, como a recomendação de que possíveis avanços de fixação estejam relacionados às canas próprias, levando em conta que o clima ainda pode influenciar na disponibilidade de açúcar global e elevar as cotações do açúcar para um patamar além do aguardado, o que poderia comprometer as margens obtidas com canas de terceiros.