Atualização do cenário de leite

Por Consultoria Agro

Produtores

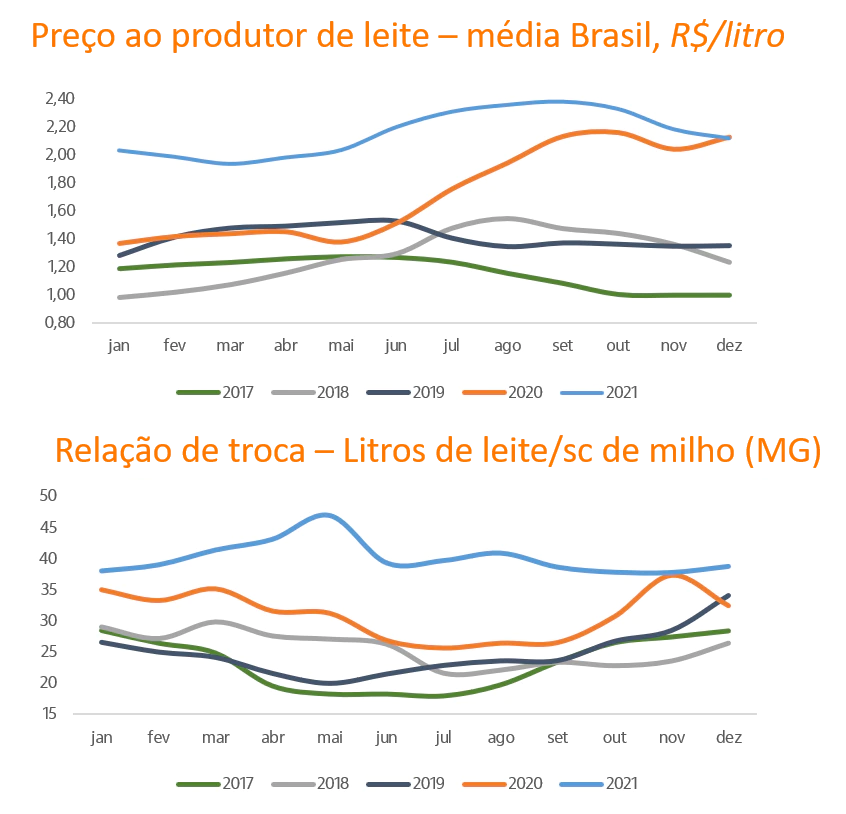

Ao longo do segundo semestre de 2021, embora os preços recebidos pelos produtores de leite tenham se sustentado, se comparados aos do ano anterior, uma melhora das margens não ocorreu, dado que os custos de produção não aliviaram. O resultado do produtor piorou no último trimestre, pois a alta sazonal da captação acabou pesando sobre o preço do leite, que recuou 11% em dez/21 quando comparado com a média Brasil apurada pelo Cepea, em set/21.

Mesmo um pouco antes dos preços começarem a ceder (no 3T21), a captação nacional já mostrava recuo de 4,9% frente ao igual trimestre do ano anterior. No primeiro e segundo trimestres de 2021, as variações haviam sido de 2,0% e -0,6%, respectivamente, frente ao mesmo período de 2020. Além do alto custo da ração (predominantemente de milho e farelo de soja), a condição das pastagens esteve muito ruim até setembro, principalmente no Sudeste e Centro Oeste – que, juntos, respondem por metade da produção brasileira, após muitos meses de seca nas bacias leiteiras. Mesmo na Região Sul, a oferta de leite do PR também contraiu no 3T21.

Ou seja, apesar da baixa oferta de leite associada ao custo alto e ao clima desafiador ter evitado uma acomodação significativa do preço, a relação de troca entre leite e milho seguiu nos piores patamares históricos, da ordem de 40 litros/saca de milho em MG, por exemplo.

Além disso, o preço da @ da vaca para abate vis a vis o preço do leite continuou desfavorável à atividade leiteira, em quase 140 litros/@, bem cima da média histórica de 110 litros, o que pode ter estimulado alguns produtores mais descapitalizados a encerrarem suas atividades, embora esta decisão não seja trivial.

Laticínios

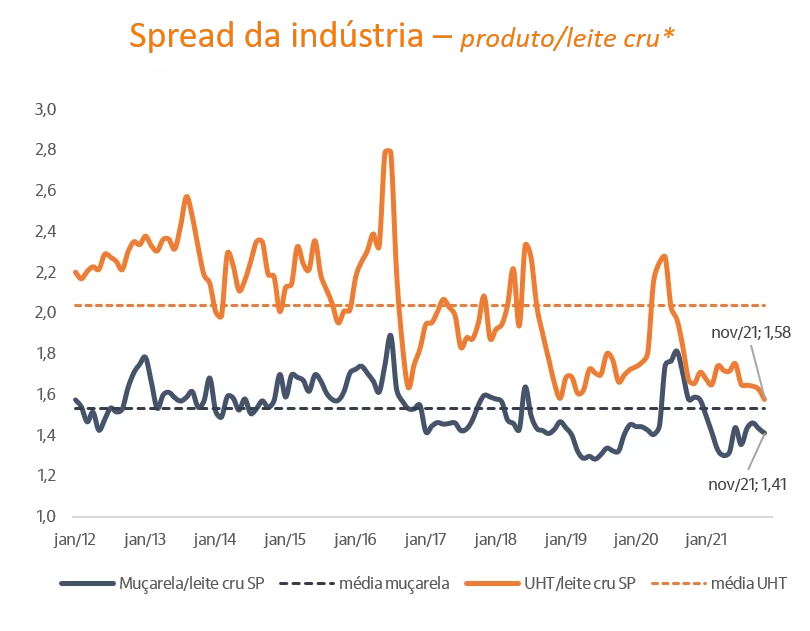

Do lado da indústria, o cenário também foi adverso, em função da incapacidade de repassar os custos da matéria-prima para os derivados lácteos, sempre sensíveis às condições econômicas. Alguns produtos estabilizaram, caso do leite em pó e da manteiga, enquanto outros passaram a cair a partir de setembro, como o leite UHT e o queijo muçarela, por exemplo, levando os spread da indústria nestes dois produtos aos menores níveis históricos.

Apesar de um certo alívio das condições de isolamento ligadas à pandemia ao longo do ano e a gradual reabertura do food service, a renda comprimida da população e o alto nível de inflação em geral exigiu escolhas por parte dos consumidores, o que consequentemente dificultou os repasses por parte da indústria aos derivados lácteos. Some-se a isso a ausência do auxílio emergencial robusto em 2021, algo que fez muita diferença do lado da demanda em 2020.

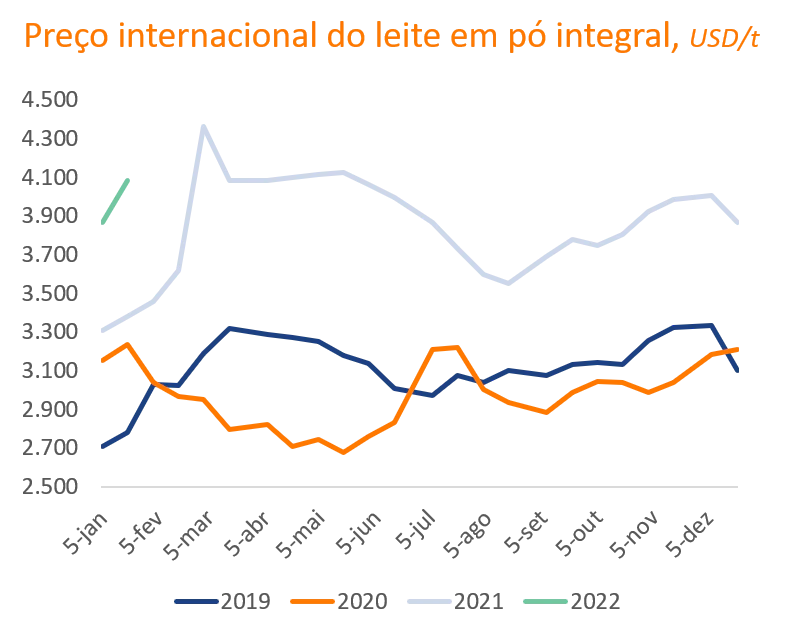

Com o preço do leite também elevado no mercado internacional, acima de USD 3.500/t no caso do leite em pó integral durante quase todo o ano de 2021, câmbio desvalorizado e demanda interna fraca, a importação de leite em pó foi 34% menor em 2021 sobre 2020.

Embora a balança comercial láctea tenha se mantido deficitária em USD 378 milhões no ano, o que representou 881 milhões de litros de importação líquida nos cálculos da Embrapa Gado de Leite, as importações caíram 21% (em toneladas) enquanto as exportações cresceram 19% no ano.

Olhando para frente

Além da tendência sazonal de queda da oferta de leite nos próximos meses, o cenário da produção ganhou contornos piores neste início de ano, em meio aos efeitos da seca na Região Sul, que prejudicou as pastagens, a qualidade das silagens e impôs perdas na primeira safra de grãos, o que tornará a entressafra ainda menos ofertada. Especificamente no RS, a Emater estimou redução de 1,66 milhão de litros por dia, para uma produção da ordem de 11 milhões de litros/dia.

E com o volume da primeira safra comprometido, os custos dos concentrados nas rações tendem a ficar mais elevados não somente no Sul, já que os preços também subiram em outras regiões embora em magnitudes diferentes.

Com isso, a margem do produtor deve continuar apertada devendo pressionar ainda mais aqueles que já vinham com maior fragilidade financeira após o difícil ano passado.

Produtores com melhores controles financeiros e situados e em regiões que sofreram menos problemas climáticos ou que reúnam essas condições e ainda possuam sistemas menos intensivos em ração tendem a enfrentar menos dificuldades.

A depender do resultado da safrinha, que está apenas começando a ser semeada, os preços dos grãos podem ficar mais acessíveis no segundo semestre, porém, até lá, o quadro para os elos demandantes de ração ficou mais difícil.

Para a indústria, a menor produção irá a aumentar a disputa pela matéria prima ao mesmo tempo em que a precificação dos derivados deve seguir difícil em meio à deterioração das expectativas econômicas.

As empresas que acessam o mercado externo poderão ter um canal de escoamento mais interessante com o preço internacional do leite em pó acima dos USD 4.000/t além do câmbio desvalorizado favorecendo o resultado em moeda nacional.

Já para o mercado doméstico, sendo um ano eleitoral, uma melhora da demanda pode vir caso seja implementado um auxílio financeiro governamental, mas ainda assim sua eficácia dependeria da potência dessa ajuda.