Atualização do mercado de arroz

Por Consultoria Agro

O fechamento da safra 21/22

A safra de arroz no Rio Grande do Sul, estado responsável por 70% da produção nacional, vinha com boas margens e expectativas de bons volumes para os produtores em 21/22. Contudo, o fenômeno climático La Niña mais intenso causou perdas de produtividade nas regiões da Fronteira Oeste e na Campanha (RS), em função das altas temperaturas – ao redor dos 40°C no momento do florescimento e enchimento da panícula da planta.

Além disso, o fenômeno provocou, também na Região Sul, chuvas abaixo da média, impossibilitando níveis adequados de lâmina de água nas lavouras irrigadas da região.

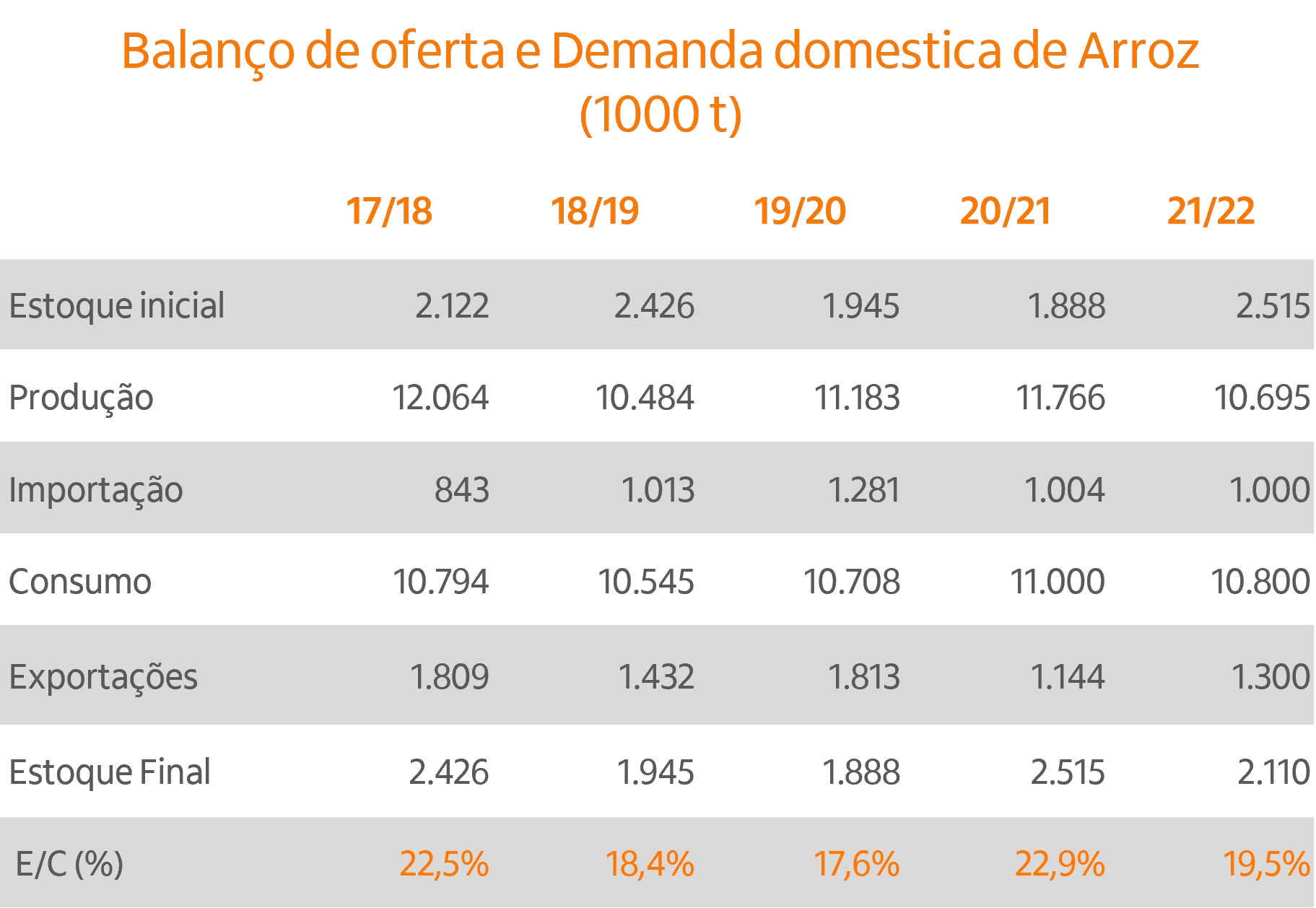

A instabilidade climática prejudicou tanto o volume a ser ofertado na safra 21/22, como a qualidade do arroz a ser entregue na indústria. Segundo a CONAB, a quebra da produção deve ser de 9,1% frente à safra 20/21, apertando os estoques finais da temporada. Isso resultou num estoque final de 2,1 MM de toneladas – 16,1% menor do que o da safra anterior, cuja boa produção tinha permitido certo alivio após o aperto em 2020. A temporada 21/22 está prestes a terminar, e, segundo o último relatório do IRGA (Instituto Rio-Grandense de Arroz) a colheita já foi realizada em 94,25% da área estimada pelo órgão (13/5) no RS. Já segundo a CONAB, a colheita do arroz em todos os estados já compreende 96% da área (21/5).

Preços e mercados

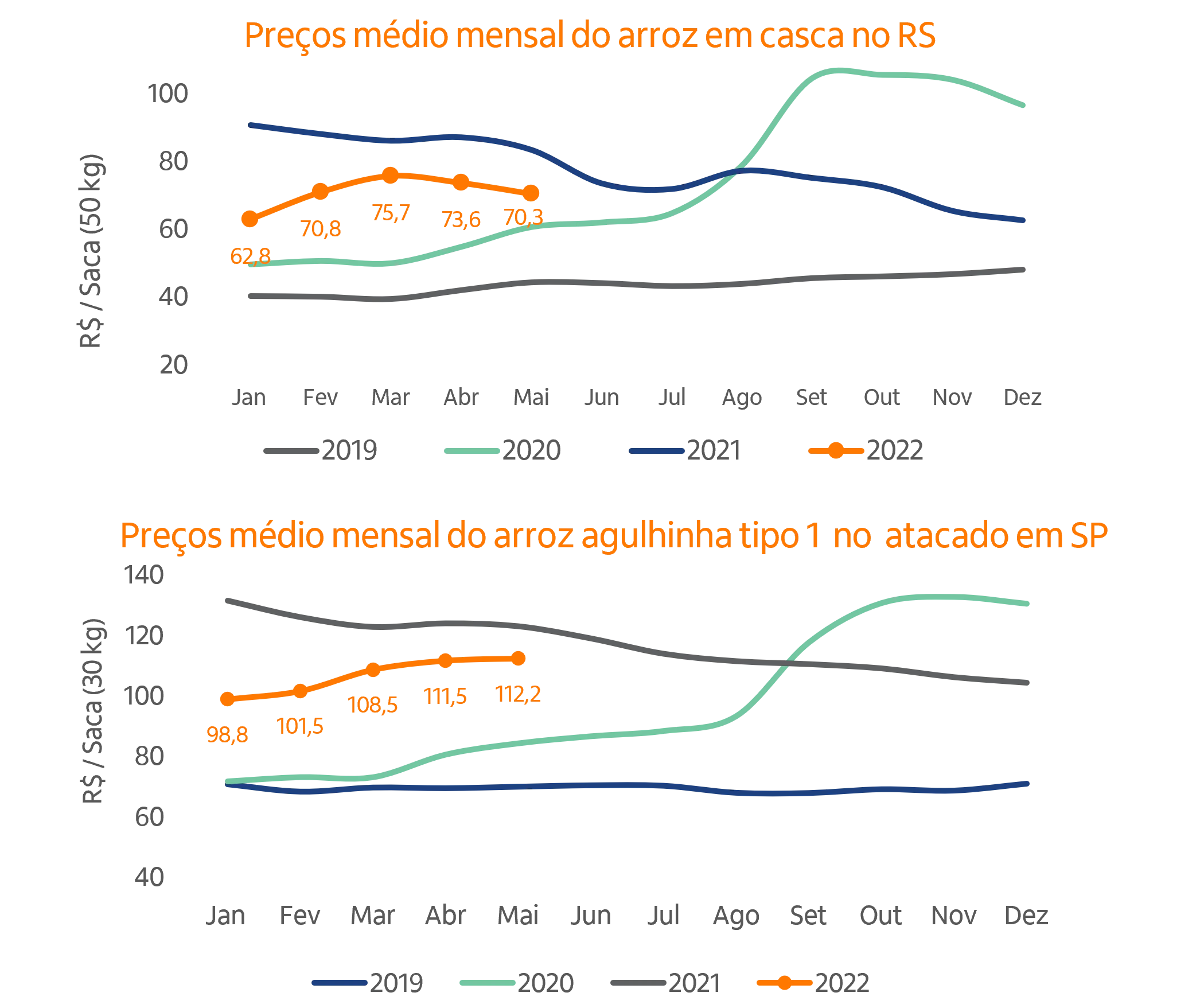

No início de 2022, os preços do arroz aumentaram em função da demanda aquecida e oferta mais contida por parte dos produtores. Com a desvalorização do Real, a competitividade para a exportação aumentou e estimulou as vendas externas do cereal, enxugando o mercado temporariamente. Paralelamente, os produtores de grão que capitalizaram nas últimas safras (tanto de arroz, quanto soja) ficaram fora do mercado devido à cotação abaixo do esperado. Como consequência, a indústria precisou arcar com compromissos de entrega ao varejo, e precisou aumentar a oferta de preços para conseguir adquirir o produto e competir com as tradings que estavam exportando.

Contudo, desde meados de março, o mercado de arroz vê uma reversão dos preços domésticos, muito por conta da entrada da safra no Rio Grande do Sul, ainda que menor, e da bacia do Prata (Uruguai, Paraguai e Argentina). Além disso, a taxa de câmbio, que no início de fevereiro era de R$ 5,27 (05/02), chegou a ser cotada a R$ 4,59 (04/04) - queda de 13% no período de dois meses.

Com o Real mais fortalecido, o cereal encareceu no porto em relação aos dos nossos vizinhos e reduziu o ritmo de exportações. Nesse cenário de câmbio mais forte, a indústria deparou-se com janelas de importações abertas e preços mais atrativos para cereal de outras origens (lê-se Paraguai e Uruguai), o que pressionou ainda mais as cotações internas do cereal.

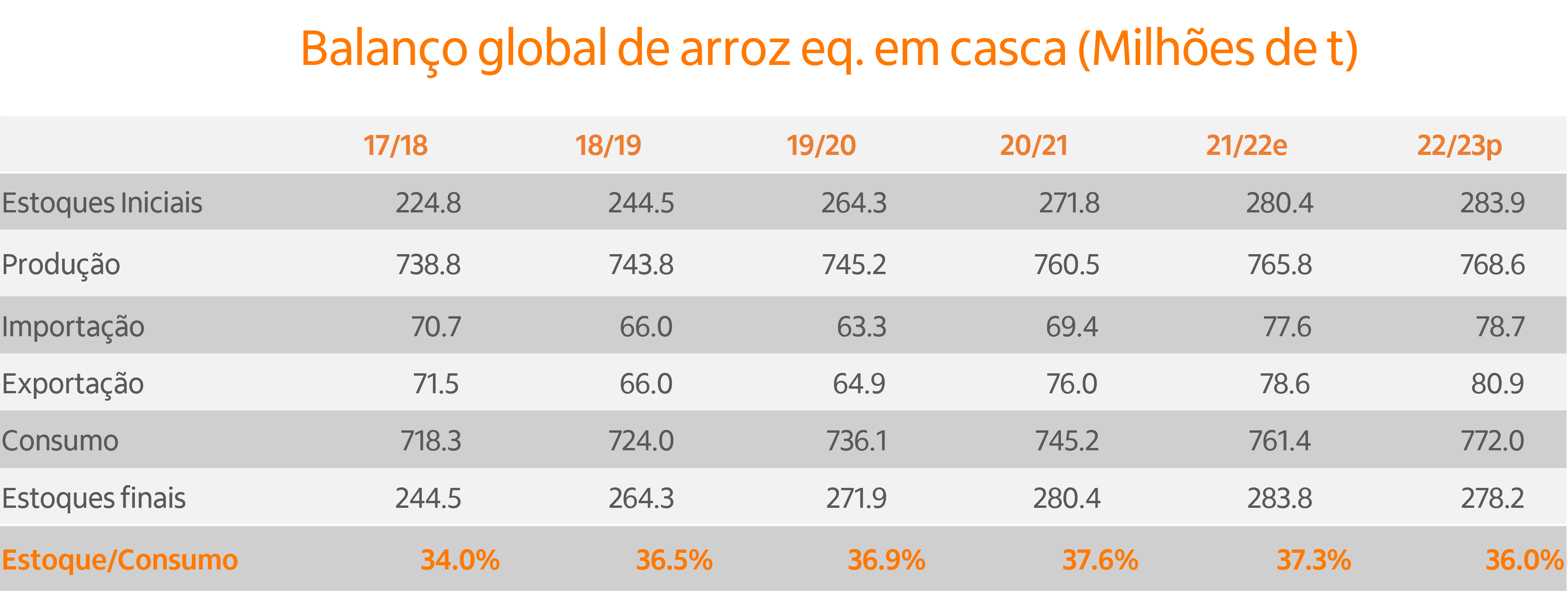

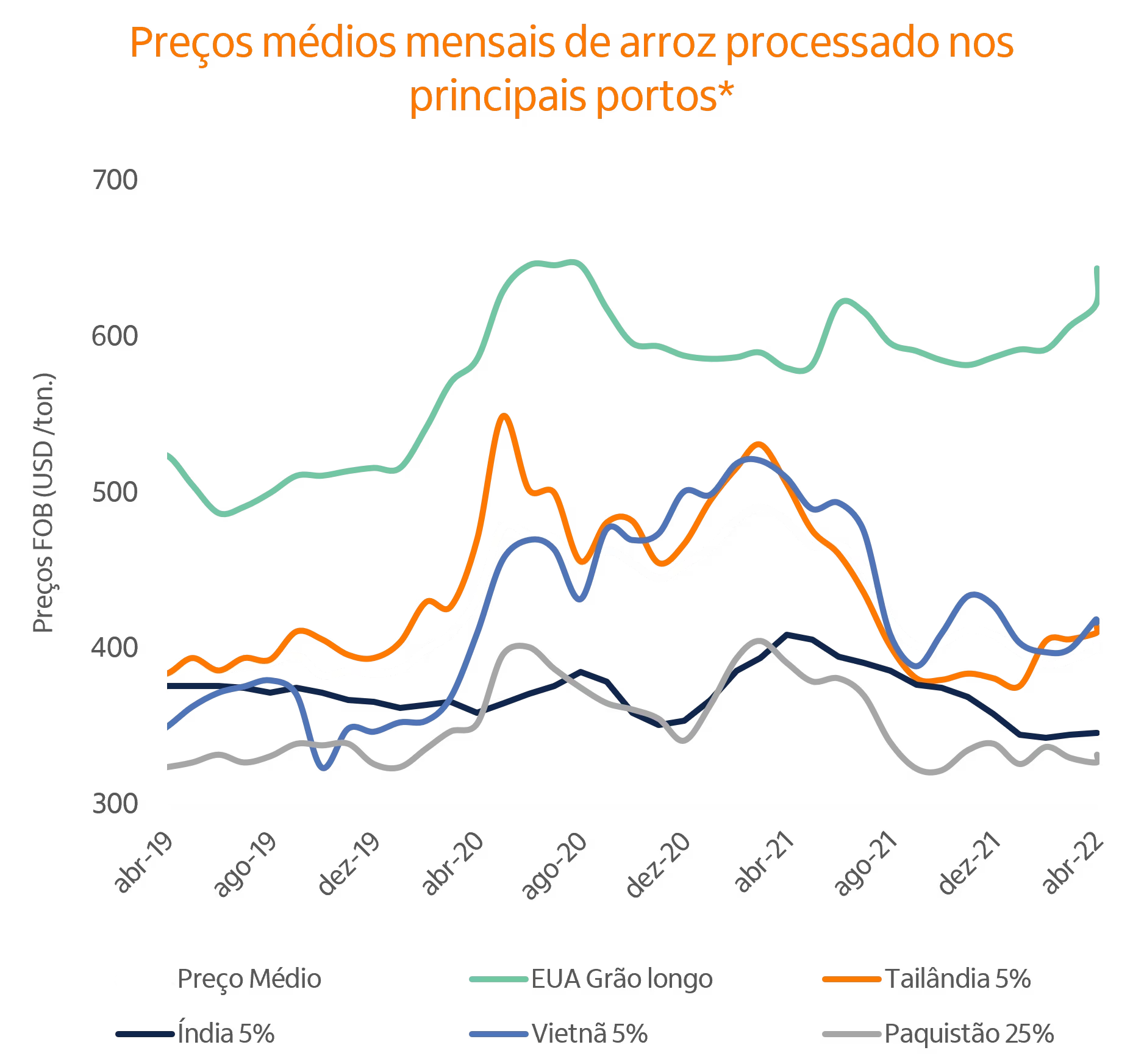

Sobre a safra global, a projeção do USDA sobre oferta de 21/22 é recorde: 765 MM de ton) - deixando o balanço mais confortável e refletindo nas principais praças, que seguem com preços mais baixo do que nos últimos dois anos. Por exemplo, se considerarmos as cotações do arroz no Vietnã, houve alta dos preços locais de 4% em abril frente a fevereiro de 2022, contudo, se considerarmos o mesmo período do ano passado, o cereal está 14,9% abaixo do valor que era comercializado.

Já em Chicago, os preços do arroz em casca ganharam força nas últimas semanas em função do clima seco que atingiu as lavouras e a redução de área americana do cereal. Para a safra 22/23 dos EUA que está sendo plantada, a projeção da produção é de que seja 4,7% menor do que a safra anterior, o que torna o balanço americano o mais apertado das ultimas 5 safras. Esse fato tem impulsionado os preços na bolsa de Chicago aos patamares mais elevados dos últimos dois anos, valendo destacar que o arroz americano compete nos mercados latinos com o arroz brasileiro. Já no mercado asiático, os preços do arroz também tiveram movimentos de altas em função do aumento dos custos logísticos, de combustíveis e da apreciação de moedas locais.

Apesar da projeção de queda da produção dos EUA, a próxima safra global 22/23, segundo as estimativas do USDA, deve ter aumento de produção de 0,4%, somando 768 MM de toneladas, porém o consumo é estimado para crescer 1,4%, o que aperta ligeiramente o balanço do cereal. Contudo, ainda é historicamente confortável.

Cenário doméstico aos produtores

A atual taxa de câmbio, abaixo dos R$ 5,0/USD, combinada com as cotações locais do arroz em casca limitam a competividade do produto nacional frente ao mercado internacional. Caso o câmbio volte a enfraquecer, podem abrir novas janelas de exportação, que além de melhorarem os preços também ajudam a enxugar o balanço interno no segundo semestre, momento em que a pressão de oferta diminui em função da entressafra. Vale relembrar que os preços internacionais possuem poucos fundamentos para altas, visto que a safra global é recorde. Além disso, o Ministério da Economia aprovou medida que retirou a TEC (Tarifa Externa Comum) do arroz importado até 2023, o que pode estimular entrada de arroz mais barato no mercado.

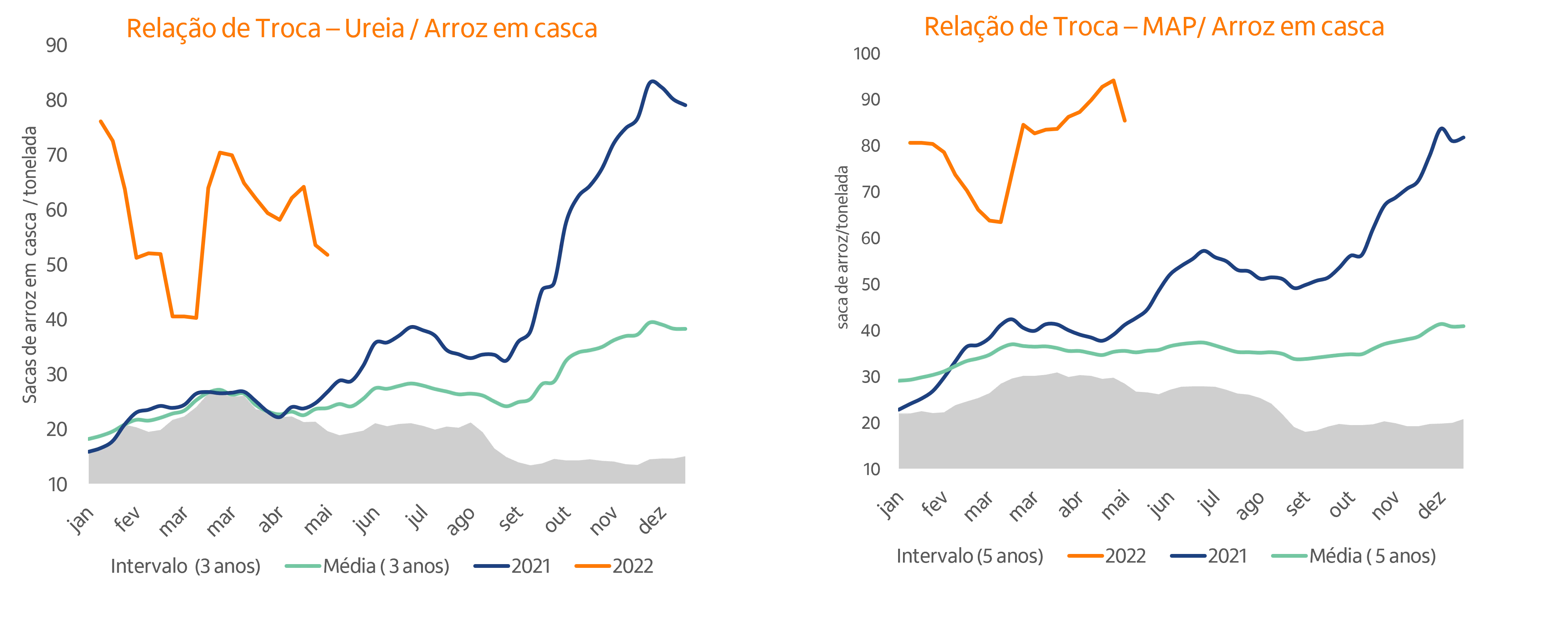

Para a próxima safra brasileira, os custos devem ser os limitadores para expansão de área de arroz, afinal, quando analisamos a relação de troca entre o arroz em casca e a ureia, principal fertilizante utilizado na lavoura, essa razão foi a pior dos últimos anos. E no RS, há a possibilidade de parte dos orizicultores realizarem o sistema “pingue-pongue”, ou seja, a sucessão entre soja e arroz e substituir a lavoura de cereal para oleaginosa dado que a liquidez e margens da soja estão melhores ao produtor.

Vale destacar que nem toda área de arroz pode ser convertida em áreas de grãos, como soja e milho. Isso depende tanto das condições edafoclimáticas como de tecnologia disponível. Além disso, as áreas arrendadas também podem limitar a expansão visto que parte da negociação é realizada com lastro em arroz.

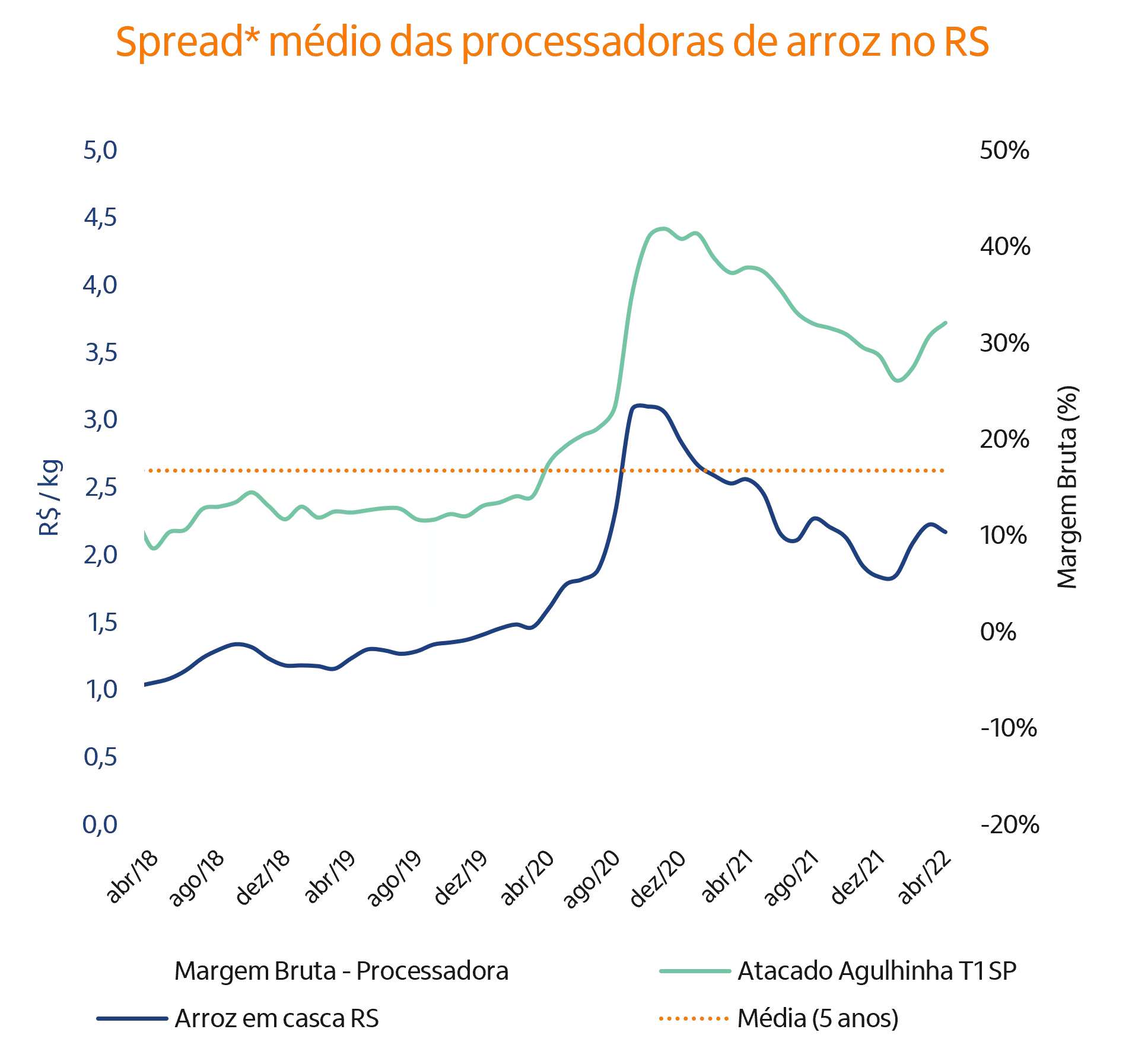

Cenário para a indústria

Para as unidades processadoras, o cenário atual é positivo visto que o arroz deve aumentar sua participação na mesa dos brasileiros em função do aperto de renda familiar. Além disso, com o aumento dos preços dos subprodutos do trigo, os processadores de arroz podem ganhar espaço no mercado, o que pode ajudar o spread das unidades processadoras a caminhar positivamente para a média histórica conforme os preços da matéria-prima caem.

Além disso, há uma janela que parece ser favorável à manutenção dos estoques para a processamento ao longo do ano, visto que a oferta está abundante.

Por outro lado, uma possível depreciação do Real pode ajudar ainda mais as exportações a enxugarem o balanço interno e impulsionarem os preços do cereal em casca. Outro fator que contribui para um possível aumento dos preços é a outra parte dos orizicultores bem capitalizados das últimas safras de arroz e soja, o que controla a oferta do cereal no mercado doméstico e dá propulsão aos preços num ambiente de balanço apertado.