Atualização do mercado de leite

Por Consultoria Agro

Preços reagiram em toda a cadeia

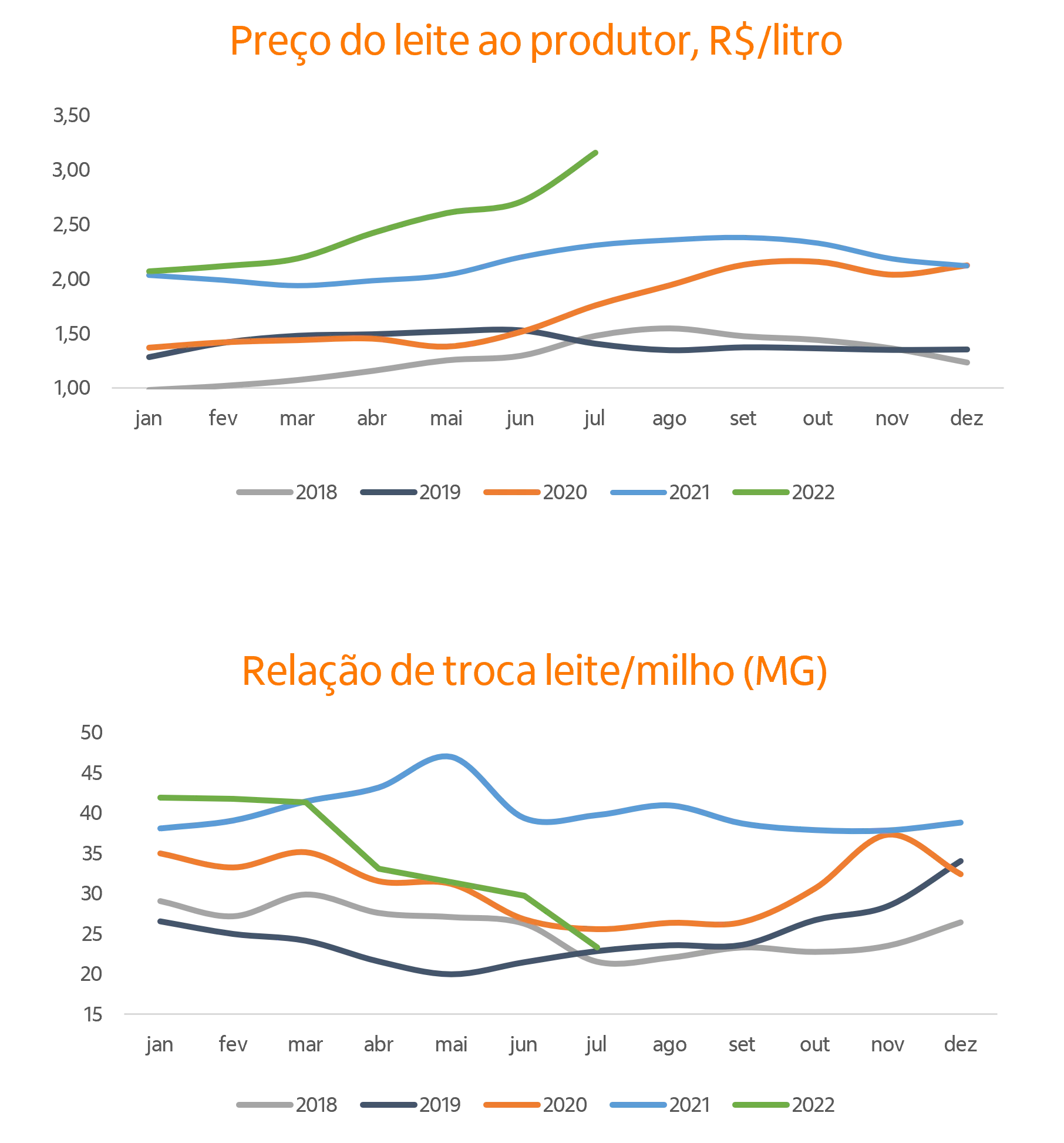

O mercado de leite reagiu substancialmente nos últimos meses, tanto os preços recebidos pelos produtores quanto nos elos seguintes da cadeia. No caso do produtor, o preço recebido no início de agosto, referente à produção entregue em julho alcançou os R$ 3,19/litro na média Brasil segundo a medição do Cepea, o que significou elevação de 38% sobre o mesmo mês do ano anterior, marcando um novo recorde real. Já no mercado spot, negociações entre indústrias, a matéria prima passou dos R$ 4,00/litro reforçando a indicação de mercado bastante aquecido.

Por trás dessas elevações está a redução de oferta de leite ao longo do primeiro semestre, lembrando que nos três primeiros meses do ano, segundo o IBGE, a captação contraiu 10% frente ao 1T21. A próxima divulgação, que ocorrerá neste mês, referente ao segundo trimestre, deve mostrar novamente contração no comparativo anual, algo que não surpreende dada a pressão de custos que impactou o produtor desde o final do ano passado, especialmente nos componentes da ração. No RS, por exemplo, o produtor de leite precisou de um volume próximo de 50 litros no primeiro trimestre para adquirir uma saca de milho, com esta relação em julho tendo voltado aos 30 litros/saca, melhora que também ocorreu em outros estados produtores.

Vale destacar que o alívio desta relação de troca sob a ótica do produtor de leite, além da alta do produto, também teve a ajuda do cereal, que acomodou em até 18% em MG e SP, por exemplo, entre março e julho.

Laticínios

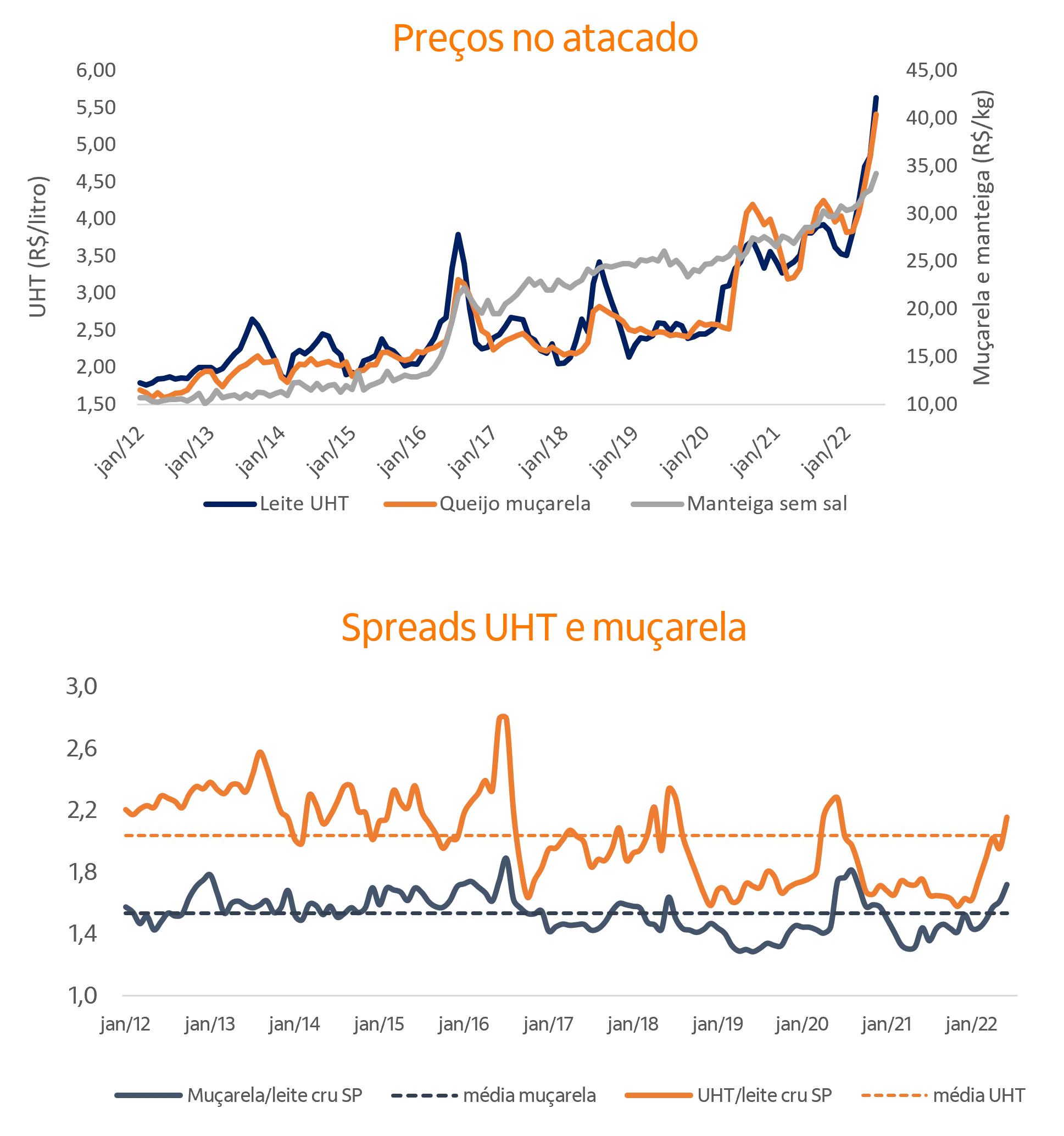

Interessante observar que, para a indústria, apesar da menor oferta da matéria prima e consequente disputa entre os laticínios, que refletiu nos preços do mercado spot, os derivados lácteos no atacado também imprimiram forte alta nos últimos meses assim como ao consumidor final, sendo um dos destaques recentes nos índices de inflação.

Dois importantes produtos na cesta de lácteos, o UHT e a muçarela, subiram 60% e 44% na média de junho frente a de janeiro deste ano. E com estas altas (até junho) superiores ao leite cru, os spreads da venda desses derivados reagiram fortemente, em ambos os casos, acima da média histórica e no melhor patamar em dois anos. Há um ano, escrevemos sobre o setor no Radar Agro com o título “Difícil para todos no mercado de leite”, enquanto neste momento poderíamos classificar como, pelo menos, “Alívio para todos, exceto para o consumidor final.”

Olhando para frente

Entendemos que esta elevação dos preços na cadeia láctea reflete muito mais a contração da oferta do que melhora de demanda. E com a pressão neste momento bem maior sobre o consumidor final, é possível que observemos redução da demanda, lembrando que uma característica da procura por lácteos é sua sensibilidade à atividade econômica. Entretanto, a ajuda governamental que deve vir tende a moderar este impacto.

Já do lado da oferta, as forças mudam a partir de agora, com uma gradual elevação, primeiramente no Sul em função da sazonalidade das chuvas na região e a partir do último trimestre também no Sudeste, além de uma possível reação da captação diante da melhora da relação de troca ao produtor.

A entrada de uma boa safrinha de milho com alívio nos preços do cereal ajudarão o produtor de leite a elevar gradualmente a oferta até o retorno das chuvas, quando as condições de produção melhoram ainda mais. Um ponto de atenção é o cenário de La Niña se fortalecendo para o último trimestre, que enseja maior atenção sobre a Região Sul.