Atualização do mercado de leite - Dezembro

Por Consultoria Agro

Preços declinaram em toda a cadeia

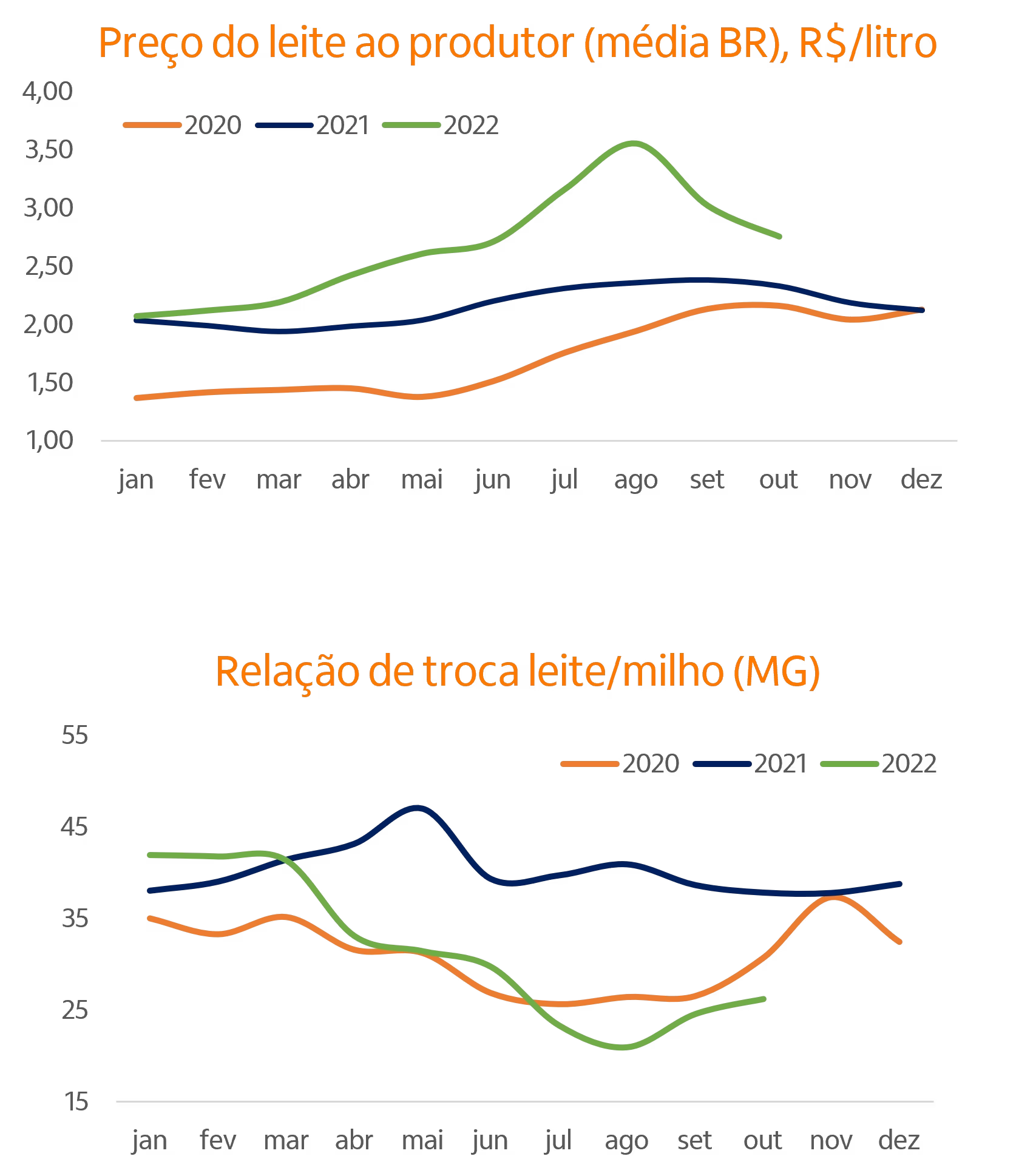

Após os preços pagos ao produtor de leite terem escalado ao longo do ano, alcançando nível recorde na média Brasil no mês de agosto (R$ 3,57/litro), segundo dados do Cepea, as cotações vêm se acomodando, já tendo voltado aos R$ 2,85/litro no fechamento de out/22, o que ainda foi 22,2% acima de out/21. Tamanha elevação dos preços até agosto decorreu da retração da oferta, que foi da ordem de 8,8% no primeiro semestre de 2022 frente ao igual período do ano anterior, valendo lembrar que a captação de leite vem caindo desde meados de 2021, prejudicada primeiramente pela seca que afetou pastagens e lavouras no ano passado e num segundo momento pela forte elevação dos custos dos grãos.

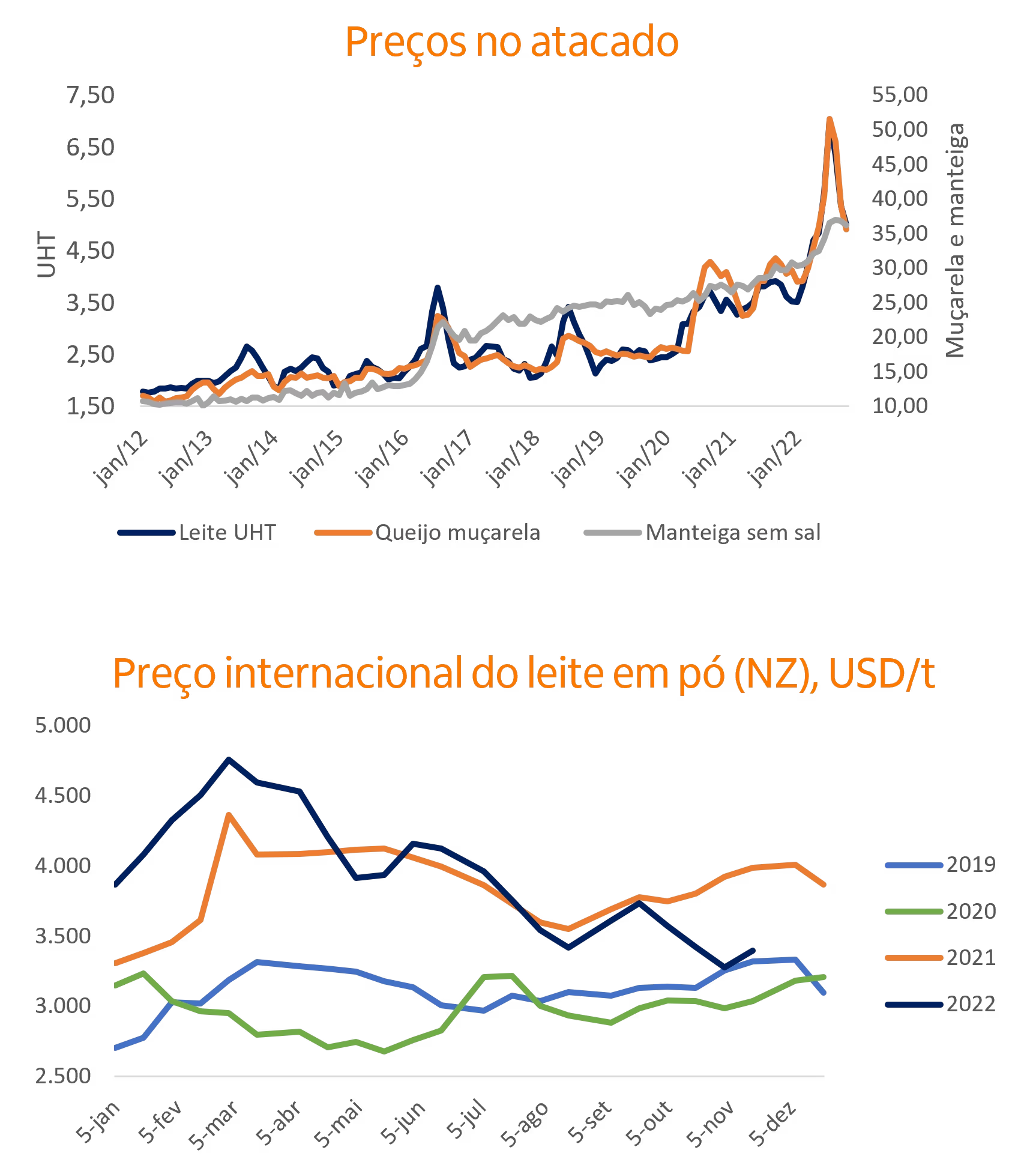

Com menos matéria prima disponível aos laticínios, os preços dos derivados imprimiram alta ainda maior que a do leite cru ao longo do primeiro semestre, o que fortaleceu substancialmente os spreads da indústria, com pico no meio do ano.

Entretanto, a partir de agosto o cenário mudou bastante na medida em que a demanda dos consumidores finais arrefeceu, o que era esperado dada a dimensão da alta ocorrida. Ao mesmo tempo, a oferta de leite começou a reagir, em função da melhora dos termos de troca entre a ração e leite, além do clima mais favorável à produção na Região Sul.

A relação de troca leite/milho, muito pressionada para o produtor durante todo o ano de 2021 e início de 2022 justificou bastante a retração da oferta de leite, afinal foram necessários, em média, 40 litros de leite para cada saca de milho naquele período, contra uma média em 10 anos abaixo de 30 litros/sc. Porém, diante da alta dos preços do leite, a relação veio para 21 litros em agosto, o que ajuda a explicar a reação da produção ao longo do segundo semestre.

Mas na medida em que os preços ao produtor passaram a acomodar, esta relação voltou a média histórica, já que o milho pouco variou relativamente ao leite. Embora o estímulo ao aumento da produção derivado da melhora dos termos de troca venha perdendo o ímpeto, o fator sazonal (época das chuvas e melhora das pastagens) passa a sustentar a oferta a partir do último trimestre, o que não deve levar a um nova redução da oferta em curto prazo.

Ainda assim, o ano deverá terminar com volume total de leite captado menor que o de 2021. Segundo o IBGE, a captação no terceiro trimestre cresceu 11% sobre o 2T 22 mas ainda foi 3,4% menor sobre o 3T 21.

Outro elemento que colaborou para a queda dos preços no setor nos últimos meses foram as importações, que avançaram bastante a partir de agosto. Somente no mês de outubro o crescimento foi de 81% sobre out/21, num total de 167 milhões de litros equivalentes, segundo cálculos da Embrapa Gado de Leite. Neste ano, os preços domésticos de leite descolaram bastante dos internacionais (que vêm caindo desde o início do ano), o que também estimulou as importações.

Laticínios

Do ponto de vista da indústria, o cenário de “altos e baixos” foi ainda mais intenso, com a primeira metade do ano bem mais favorável, com os spread dos derivados melhorando diante dos repasses ao atacado acima da alta ocorrida ao produtor de leite, mas com forte inversão a partir de agosto, na medida em que os preços dos produtos lácteos despencaram.

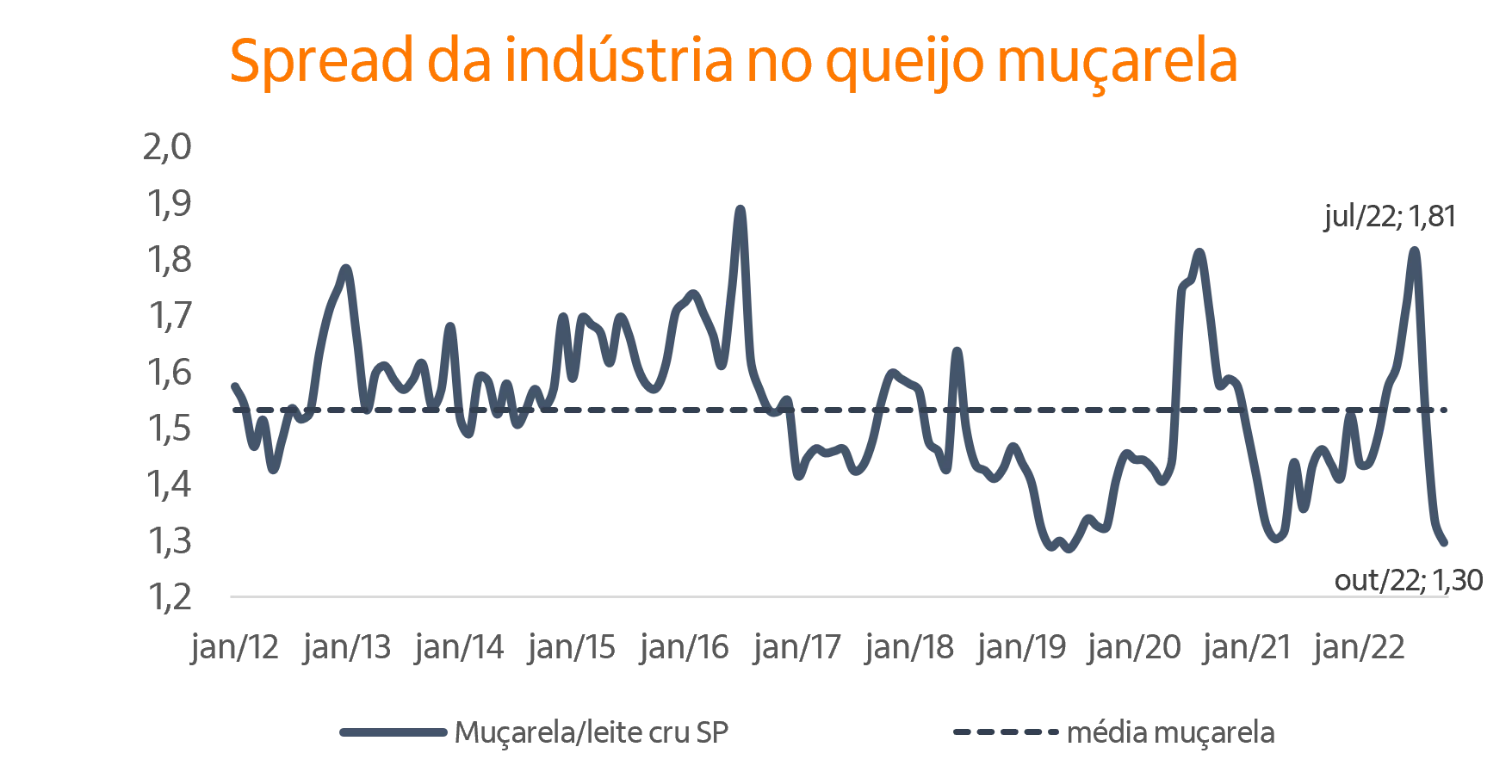

Tomando a muçarela como exemplo, o spread (diferença de preços entre o queijo no atacado e o leite cru, considerando a quantidade necessária de matéria prima na fabricação) começou o ano próximo de 1,5 (dentro da média desde 2012), escalou até 1,81 em julho (um dos picos históricos) mas retrocedeu a 1,3 em outubro.

Estes altos e baixos dificultam o planejamento de todos na cadeia mas, como a série histórica mostra, não é algo incomum no setor.

Olhando para frente

Os próximos dois meses serão de definição das produtividades da safra de verão brasileira, que segue sob influência da La Niña, mas que vem bem até aqui. Caso observemos novas perdas na produção de grãos da Região Sul, que é mais sensível, será difícil observamos alívios nos custos da ração, enquanto do lado do leite é de se esperar um período mais ofertado em função da época de chuvas na maior parte do país, além da condição atual razoável de rentabilidade do produtor.

Porém, este possível aumento da oferta não deve ser similar à reação vista a partir de setembro pois os preços recebidos vêm enfraquecendo, já estando distante das máximas de meados do ano, sobretudo se não houver um alívio dos custos. Do lado da demanda, não vislumbramos um cenário econômico muito favorável a ponto de observarmos novas altas dos preços dos derivados, a menos que tenhamos um sólido pacote de ajuda governamental, algo que não parece ser de fácil implementação.