Atualização do mercado de ovos

Por Consultoria Agro

O primeiro tri. de 22 refletiu o ajuste do setor

A divulgação pelo IBGE dos dados preliminares da produção de ovos no 1T 22 confirmaram os sinais que o mercado da proteína vinha dando desde o início deste ano, isto é, de uma oferta mais contida, de modo que a variação apontada de -2,3% frente ao 1T 21 “conversa” com a dinâmica firme observada através dos preços dos ovos desde o início de 2022. Entre as principais proteínas animais, somente a produção de ovos e a captação de leite (-10,5%) retraíram no primeiro trimestre (frente ao 1T 21), com as três carnes mostrando expansão, principalmente a suína.

Vale lembrar que a elevação substancial dos custos da ração, a partir do segundo semestre de 2020 levou a relação de troca (ovo/ração) ao pior nível da série histórica iniciada em 2006, situação que seguiu apertada até jan/22.

Mas o setor não demorou a reagir. A partir do último trimestre de 2020 os alojamentos de pintainhas declinaram notavelmente e seguiram mais contidos ao longo de todo o ano de 2021, terminando o ano passado com queda de 6% sobre os alojamentos de 2020, com 92,3 milhões de cabeças. Já a produção de ovos em 2021 mostrou uma pequena variação positiva (0,2%), segundo o IBGE, num total de 3,97 bilhões de dúzias.

E os preços responderam a pressão de custos

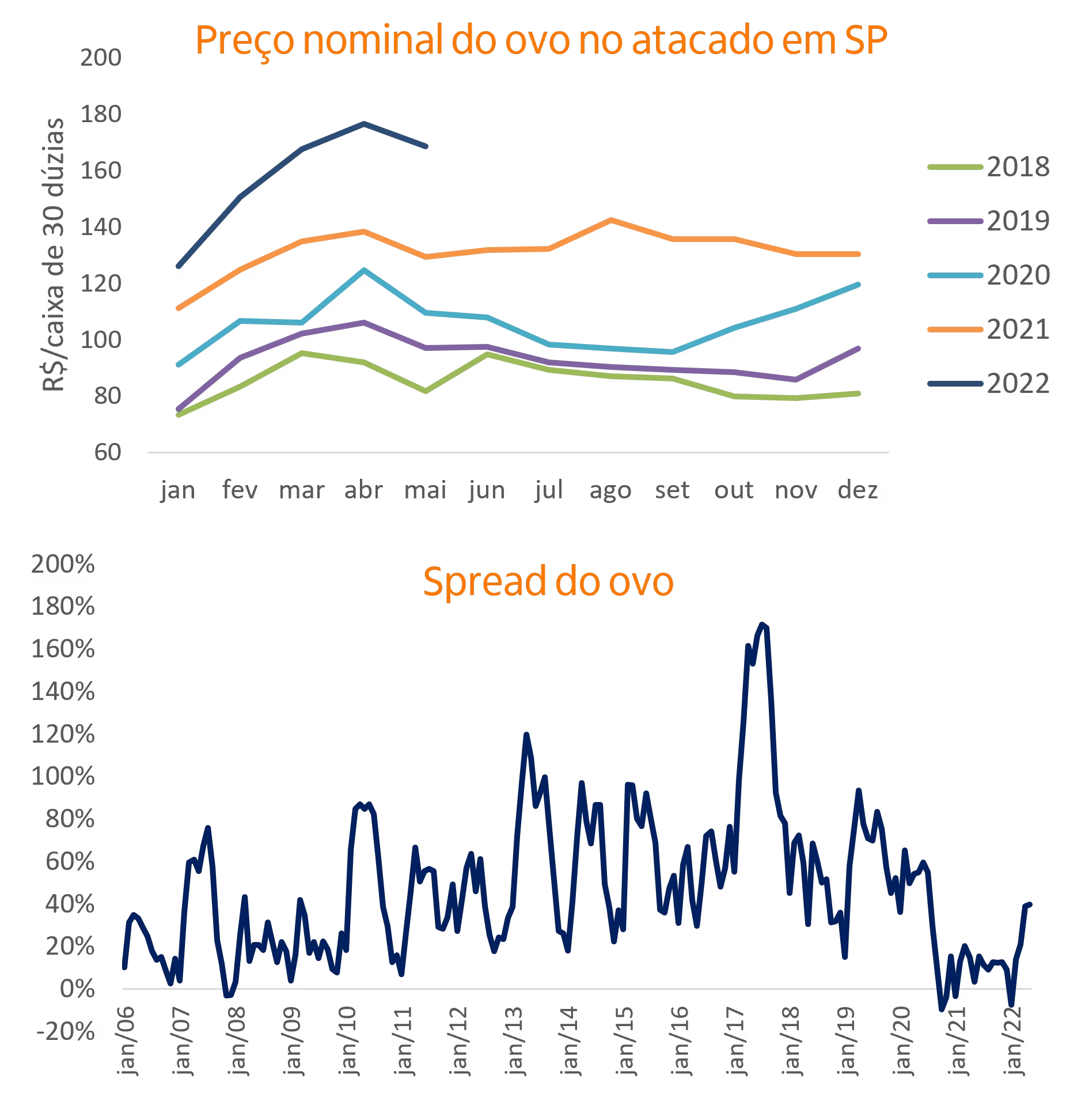

Os preços dos ovos no atacado em SP, embora relativamente estáveis ao longo do ano passado, foram 24,1% maiores que a média de 2020 e imprimiram força ainda maior neste ano, com o acumulado jan-abr 23,6% superior ao mesmo período do ano anterior.

Do lado da ração, houve um certo alívio nos componentes (milho e farelo de soja) a partir de abril. A média parcial dos preços do milho em maio (até o dia 19), em Sorocaba, por exemplo, foi 9,5% abaixo de fev/22, enquanto o farelo de soja em Campinas recuou 13,7% no mesmo comparativo.

Combinando os preços firmes do ovo com este alívio para o setor do lado dos custos, a relação de troca caiu de 4,66 ovos/kg de ração em jan/22 para 3,21 na parcial de maio, redução de 31%.

Visto de outro ângulo, o spread da atividade (preço do ovo ao produtor dividido pela ração, representando 80% do custo de produção, e ponderado pela conversão de ração em produto) veio de -7% em jan/22 para 40% em maio, sendo de 48% a média histórica desde 2006. Este spread de jan/22 foi o segundo pior da série, melhor apenas que o de out/20 (-9%). Embora tenha sido forte e rápida a mudança do spread, desta vez para melhor, tal oscilação é comum no setor.

Olhando para frente

A partir de abril normalmente ocorre uma sazonal redução da demanda por ovos, associada ao fim da quaresma, o que já inflexionou um pouco a curva de preços neste mês de maio. Entretanto, pela dinâmica dos alojamentos de pintainhas de abril, 15% menores que os de abr/21 é de se esperar a manutenção de uma oferta mais contida de ovos, o que tende a evitar uma queda acentuada dos preços.

Do lado dos custos, embora com muitas variáveis ainda sem definição para o ano (safra americana, produção e exportação de grãos do Leste Europeu e mesmo o fechamento da safrinha brasileira, entre outras variáveis), o que sem dúvida não transmite grande conforto, as condições parecem caminhar para melhor, pelo menos no sentido da disponibilidade interna de milho.

Apesar disso, cabe dizer que as carnes passam por um período de acomodação nas últimas semanas. Na pecuária de corte a oferta de gado vem aumentando o que impõe pressão no atacado. No setor de suínos a produção segue elevada limitando a sustentação das altas, quando ocorrem, e mesmo o frango vem recuando um pouco após um forte no primeiro quadrimestre. Ou seja, neste ambiente de “ajuste de forças” entre as proteínas, a produção de ovos mais controlada pode fazer muita diferença.