Os novos patamares de preços de trigo

Por Consultoria Agro

Cenário de trigo no mundo

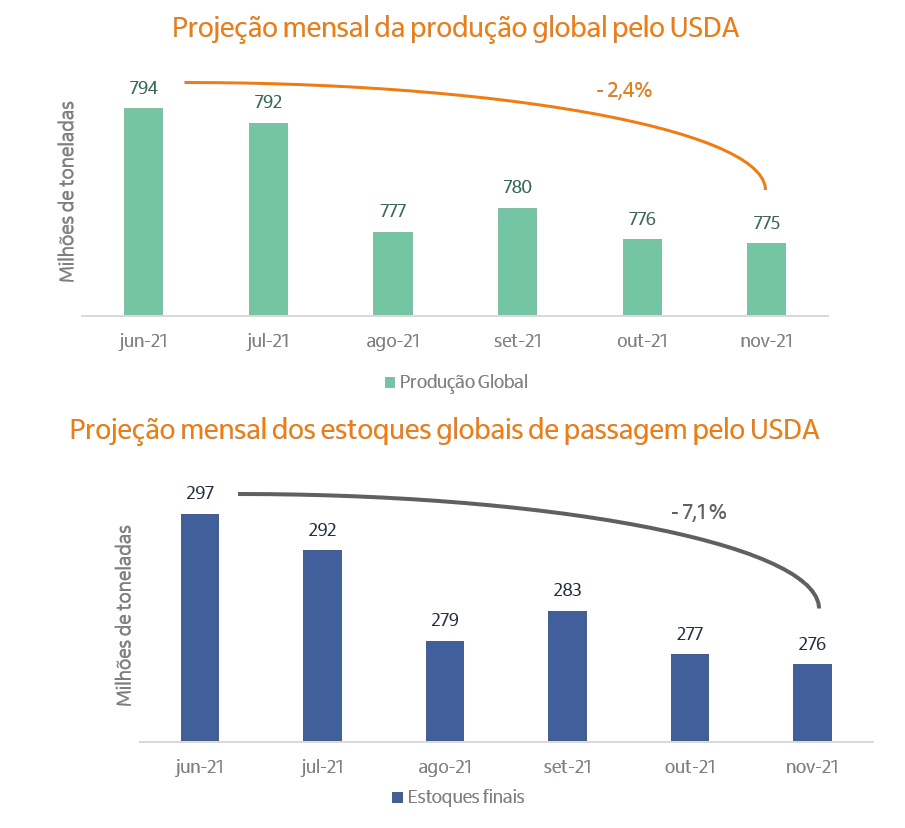

O balanço global de trigo na safra 21/22 que, em meados de 2021 era projetado para ser um dos mais confortáveis das últimas temporadas, passou a se tornar um dos mais apertados da década. Esse cenário de aperto foi justificado em função das intempéries climáticas que acometeram as lavouras de trigo, principalmente, no Hemisfério Norte. Ao mesmo tempo, a demanda seguiu avançando diante da estratégia de aumento de estoques dos principais importadores, bem como, a elevação da procura em substituição aos altos custos do milho na composição das rações animais.

A alta demanda e a redução de oferta gerou um horizonte de estoques globais menores. A estocagem final da temporada global da commodity é a menor em 9 anos e a relação estoque/uso é a mais baixa dos últimos 6 anos.

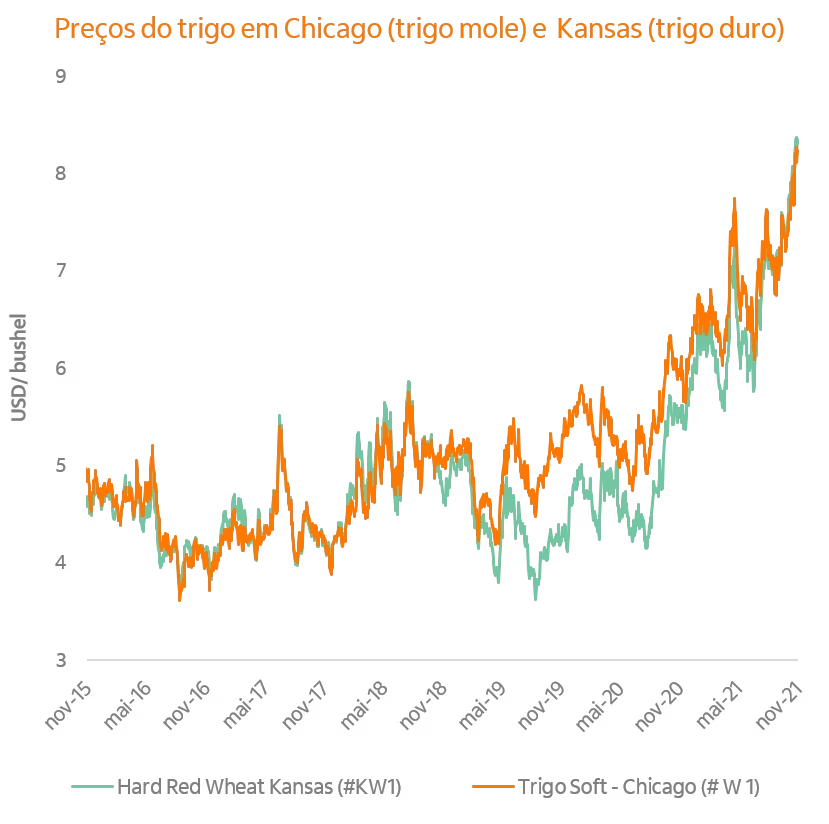

Essa conjuntura dos fundamentos impulsionou os preços em Chicago a patamares não praticados desde 2012. As cotações ganharam tração mesmo com a chegada da época da colheita no Hemisfério Norte, que se iniciou em julho, e deu mais visibilidade aos problemas com o rendimento do trigo na lavoura.

Desde de julho o 1º contrato do trigo na CBOT saiu de patamares próximos aos USD 6,1/bu para acima de USD 8,25/bu*, alta de 36% nesse período. Os contratos de 2023 apresentaram valorização ao redor de 20%.

Concomitante ao ambiente de menor oferta, o mercado ventila um possível aumento da taxação de exportação de trigo russo nos portos do país. Vale destacar que a região é a maior exportadora do mundo do cereal. Essa incerteza adiciona mais riscos no mercado e amplia espaços para elevações adicionais dos preços da commodity mundo a fora.

E os preços na Argentina?

Na Argentina, os produtores já colheram por volta de 40% da área e a produção deve somar 19,9 MM de toneladas, segundo os dados da Bolsa de Cereales, a melhor safra da história no país. Ainda que seja recorde, os compradores globais estão ávidos pelo cereal e qualquer disponibilidade será bem-vinda, por isso, os preços nos principais portos exportadores têm movimentos similares ao das bolsas ao redor do mundo.

As cotações futuras do cereal a ser entregue no próximo ano já são cotadas acima de USD 320/t (FOB), segundo o Ministério da Agricultura Argentino, alta de 24,4% quando comparado aos preços praticados no início de julho.

E os preços do trigo no Brasil?

O Brasil, como tomador de preços (baixa influência nas cotações internacionais) e com a necessidade de importar por volta da metade do consumo doméstico, sente o impacto dos preços internacionais e do câmbio local enfraquecido.

Mesmo com a produção doméstica recorde na safra corrente, o produtor capitalizado e com capacidade de armazenamento não teve necessidade de ofertar grandes volumes do cereal ao mercado, o que poderia gerar uma pressão nos preços. Por sua vez, a indústria, que sazonalmente aproveita o momento da colheita para recompor estoques, se vê em um ambiente desafiador de aquisição de matéria-prima.

Se por um lado o produtor restringe a oferta para controlar os preços de olho no aumento dos custos para a próxima safra, por outro, o consumidor segue fragilizado, com poder de compra impactado pelo cenário econômico atual. Com isso, as redes varejistas reduzem a compra e negociam preços mais baixos, apertando a margem da operação dos moinhos.

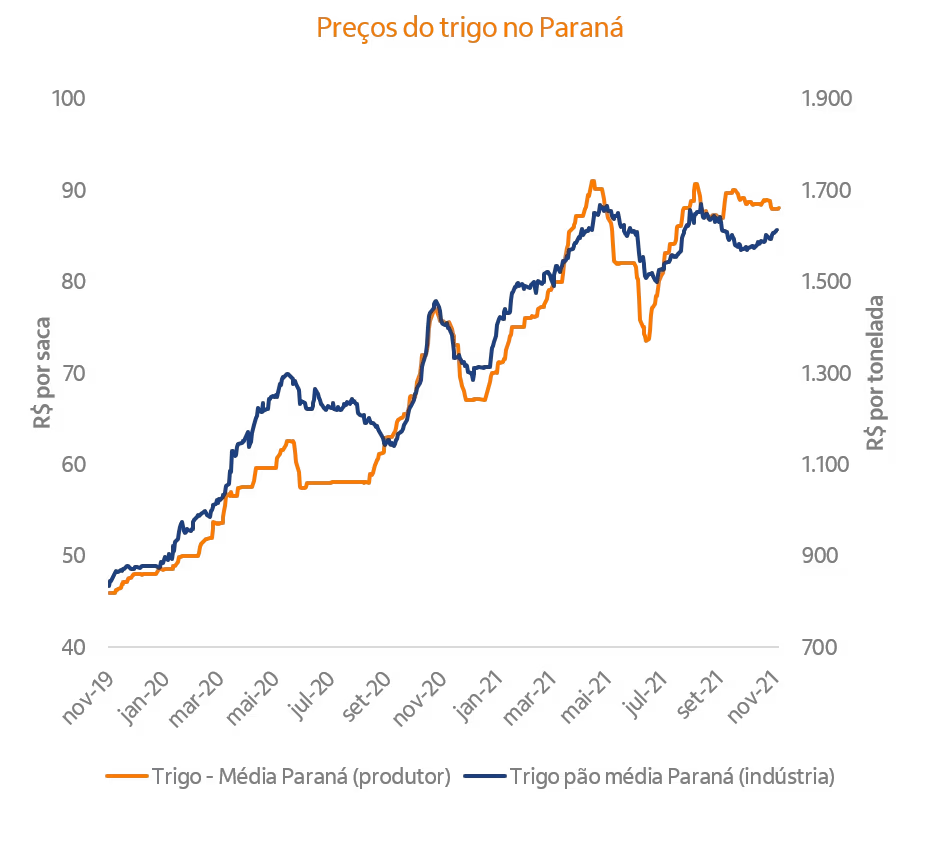

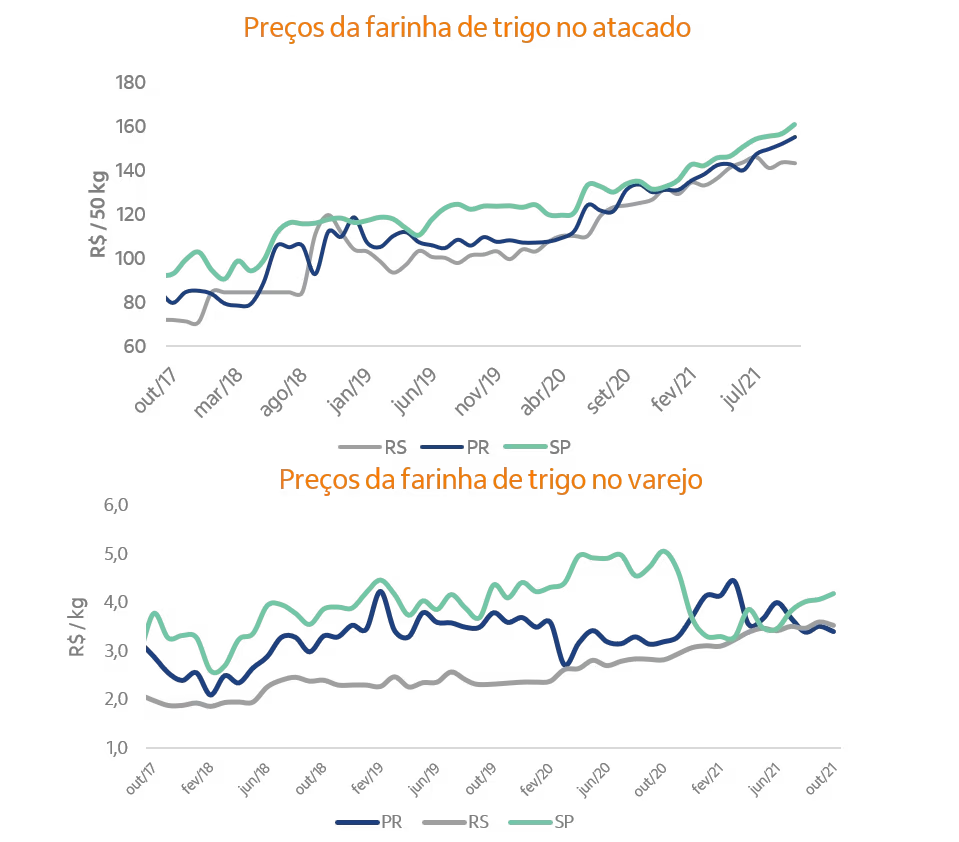

Os preços do trigo ao produtor no Paraná, por exemplo, aumentaram 14,5% desde jul/21, sendo cotados próximo ao recorde nominal de R$ 90/sc. No entanto, na mesma região, o preço da farinha de trigo no varejo caiu 7,6% frente ao praticado no mesmo período, indicando que há um aperto de margem entre a indústria e o varejo, o que pode prejudicar a saúde financeira dos moinhos.

Perspectivas

Os preços do trigo nos principais portos internacionais parecem ter pouco espaço para quedas até a chegada da colheita do trigo de inverno em jul/22, em função do balanço apertado dessa safra global 2021/22. Um fator que pode dar espaço ao ajuste negativo das cotações seria uma eventual queda dos preços do milho, cereal concorrente na formulação de rações.

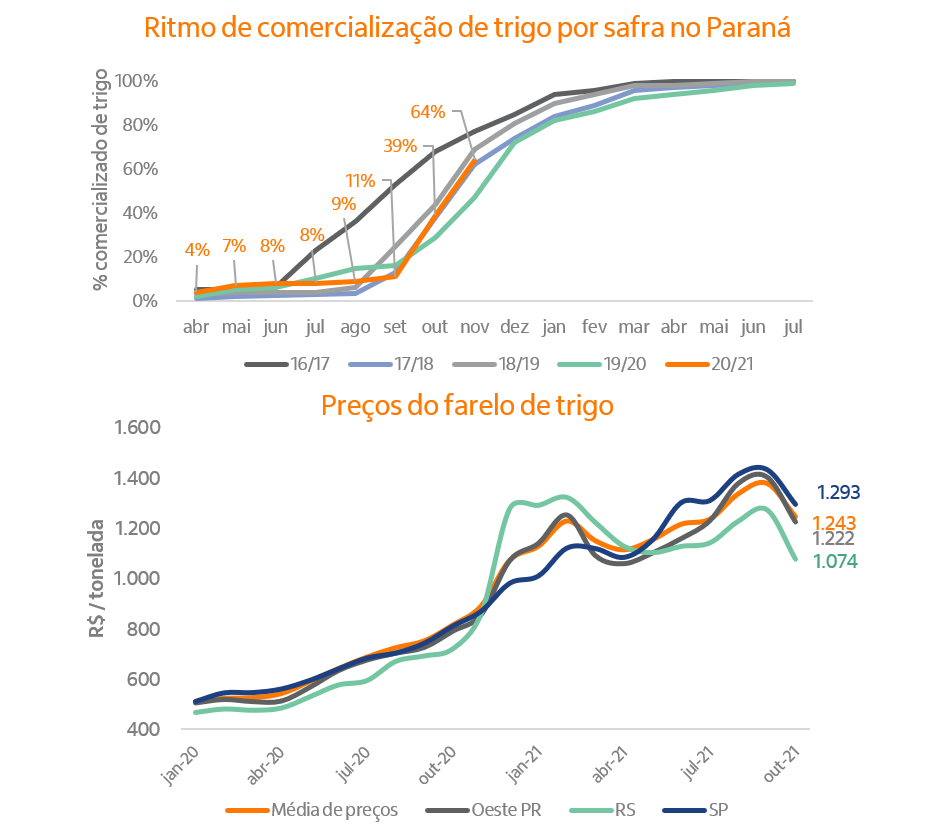

Do ponto de vista do mercado doméstico, o USD e as cotações dos principais ofertantes ditarão o ritmo dos preços internos do cereal. Contudo, a colheita da safra de verão poderá pressionar os produtores a comercializar o trigo armazenado, o que poderá impactar negativamente as cotações locais. De acordo com o Deral, até o dia 22/nov, 36% da safra no Paraná ainda não havia sido comercializada. Além disso, com aumento da taxa de juros, o custo de capital ao produtor também se eleva e pode reduzir a atratividade do carregamento dos estoques.

O fluxo de comercialização poderá ser semelhante para o trigo argentino, ou seja, aumento da oferta próximo à colheita da safra de verão. Contudo, outros players globais estão de olho no cereal do país, o que deverá aumentar a concorrência na originação do produto.

Esse nível de preços elevados dos grãos também influencia positivamente as cotações do farelo de trigo, que entre out/20 e out/21 tiveram alta de 54%, uma fonte adicional de receita no caixa dos moinhos.

Do ponto de vista do consumo e repasse de custos, o auxílio do Governo Federal poderá dar algum alento ao orçamento das famílias que poderão aumentar o consumo de farináceos ficando menos reticentes ao aumento dos custos nas prateleiras.

Apesar disso, o cenário seguirá desafiador aos moinhos visto que os preços pagos ao produtor deverão seguir elevados. Caso os preços cedam, poderá haver um desestímulo ao produtor em manter área do cereal, criando um cenário de maiores importações em um momento de volatidade em função do ano eleitoral.