Radar Agro - Milho - Perspectiva de boas safras e o impacto nos preços

Por Consultoria Agro

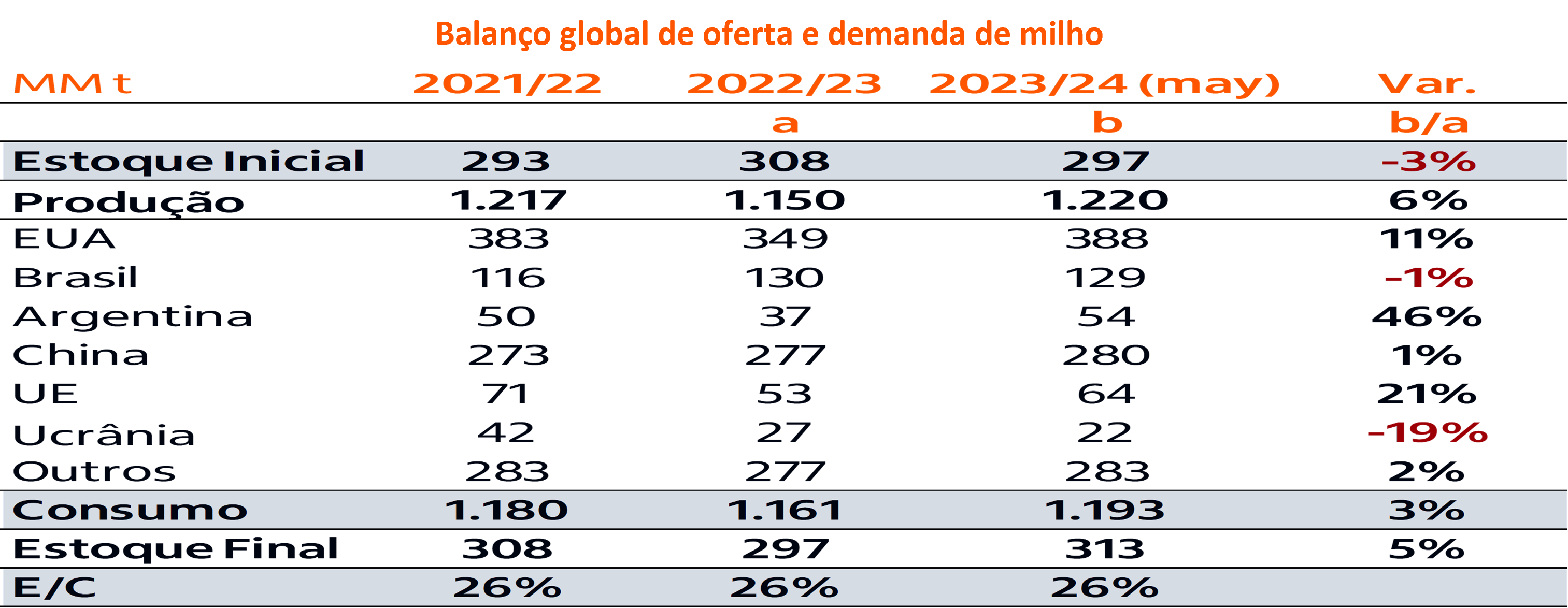

Aumento dos estoques americano e global de milho

A primeira projeção do USDA para a safra global de milho 2023/24, trouxe aumento da produção mundial em 6%, para 1,22 Bi t, elevação do consumo em 3%, para 1,19 Bi t e aumento também do estoque final do cereal, para 313 MM t (+5%). O aumento da produção nos principais exportadores globais (BRA, EUA e ARG), sugere maior disponibilidade para exportação do cereal.

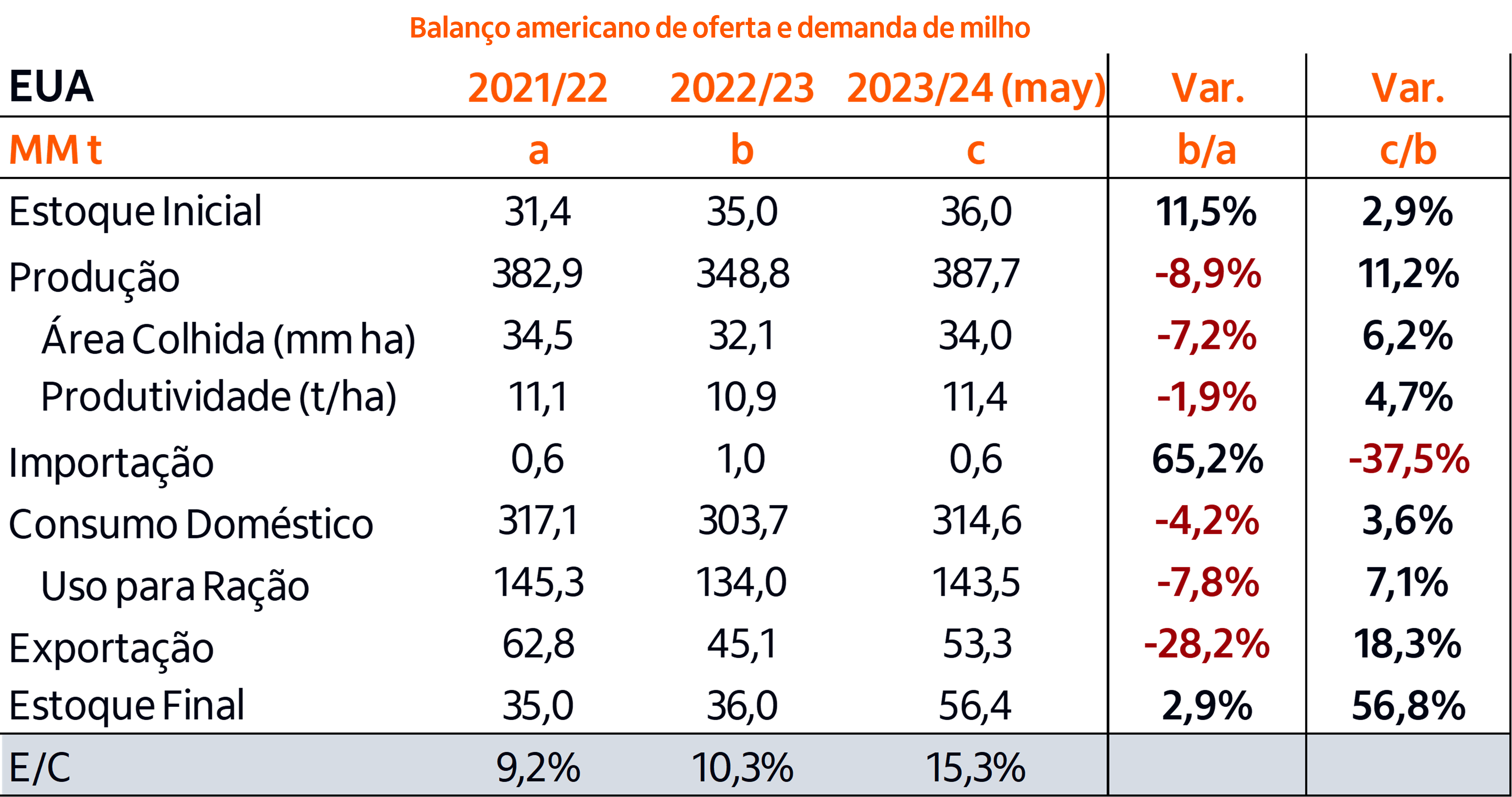

Levando em conta o cenário sob efeito do El Niño no segundo semestre favorecendo a safra americana do cereal, o USDA projetou a produção de milho dos Estados Unidos em 388 MM t, 11% de elevação sobre a safra 2022/23. A forte elevação da produção americana vem diante de uma expectativa de aumento de 6,2% da área colhida, para 34 MM ha e de elevação de 4,7% para a produtividade, projetada em 11,4 t/ha.

Apesar do aumento projetado para o consumo doméstico (+3,6%) e para a exportação (+18,3%), o estoque inicial maior e o incremento da produção resultam em um estoque final estimado em 56,4 MM t, 56,8% maior que o da safra 2022/23. Com isso, a relação estoque/uso americana de milho passa de 10,3% (2022/23) para 15,3% (2023/24) e isso vem pressionando os preços do milho em Chicago.

Cenário de supersafra para o Brasil

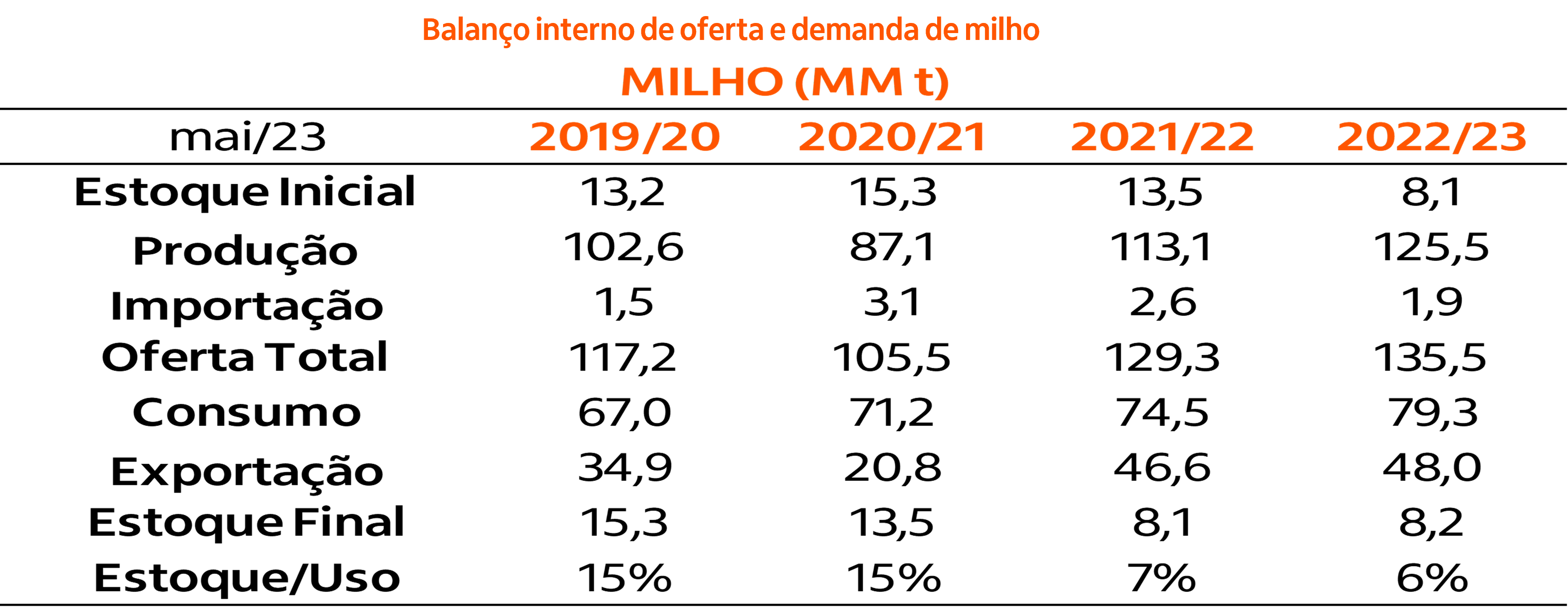

Para o Brasil, vamos nos concentrar no balanço interno de oferta e demanda e olhar ainda para a safra 2022/23, já tendo sido iniciada a colheita da 2ª safra no Mato Grosso. A expectativa para a produção é extremamente positiva, com revisões para cima nos números de produção da 2ª safra. A Conab projeta a safra total de milho em 125,5 MM t, sendo 96 MM t para a 2ª safra.

É verdade que algumas áreas, principalmente nos Estados do PR, MS e SP, foram plantadas fora da janela ideal ainda estando suscetíveis à eventuais episódios de geadas, porém o clima, até aqui, foi extremamente benéfico e não faltou chuva em grande parte das áreas produtoras, o que resultou nessa expectativa de safra cheia.

A linha de exportação também se destaca no balanço brasileiro, com a Conab projetando os embarques em 48 MM t. O USDA projeta as exportações brasileiras em 53 MM t, com o Brasil liderando os embarques globais do cereal, a frente inclusive dos EUA, maior produtor global. Isso se deve à liberação pela China, no final do ano passado, da importação de milho transgênico, o que permitiu ao Brasil acessar esse mercado, que hoje já é um dos principais destinos também para o nosso milho.

Preços em trajetória descedente

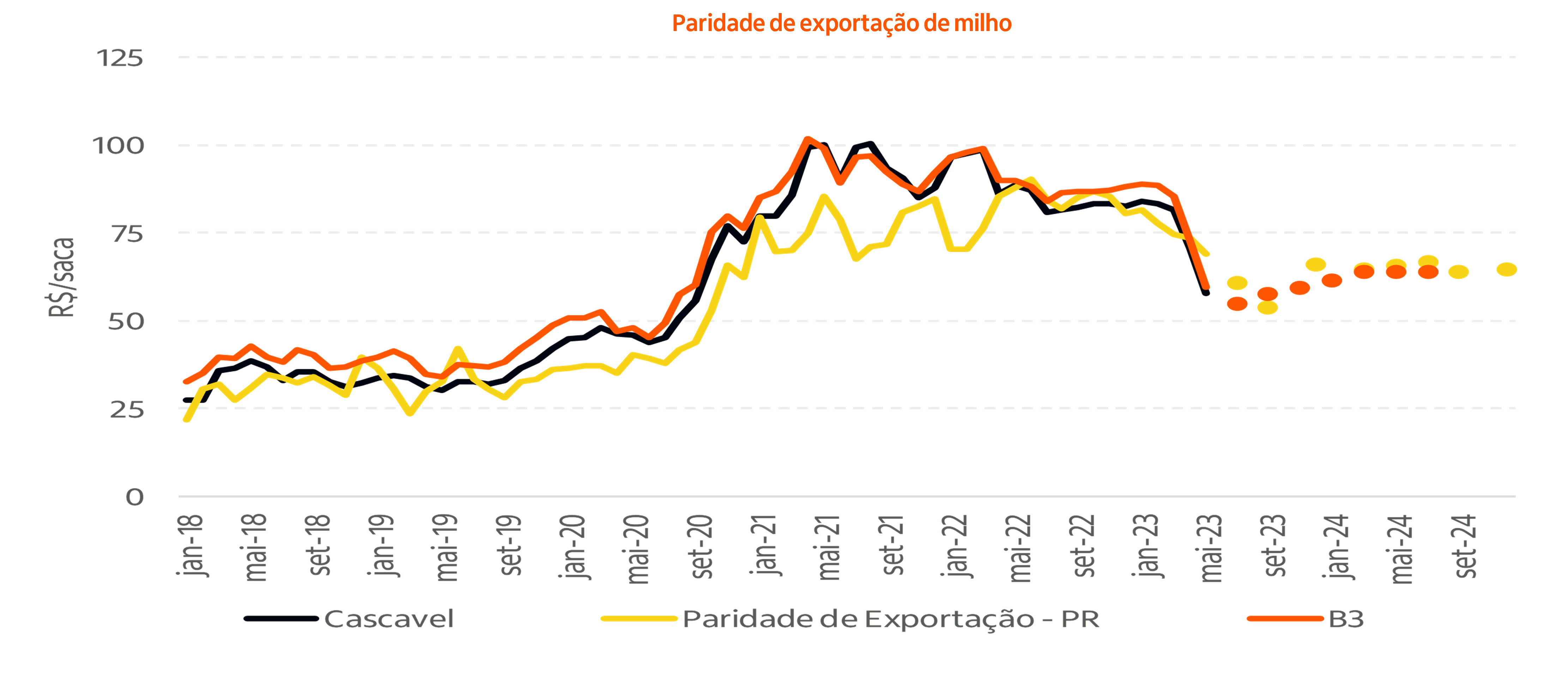

O que temos observado hoje é um mercado interno com preços abaixo da paridade de exportação, algo que é incomum para o cereal. Isso acontece diante de uma maior disponibilidade de milho da 1ª safra, que está caminhando para o final da colheita, junto com a percepção de boa oferta da 2ª safra a caminho. A demanda está lenta, pois o comprador adquire somente o necessário, esperando que os preços caiam ainda mais com a entrada da safrinha.

O Brasil terá que exportar muito milho durante o segundo semestre. Até abril, de acordo com a Secex, exportamos 4 MM t do cereal (ano comercial fev-jan) e a expectativa é de uma exportação entre 48 MM t e 53 MM t. Os preços internos no segundo semestre podem apresentar um desconto sobre a paridade de exportação, dado o cenário de grande produção e a necessidade do milho brasileiro ficar competitivo no mercado internacional.

É importante mencionar a influência da B3. O mercado futuro atualmente está indicando tendência de leve melhora dos preços antes mesmo da safrinha entrar de forma mais efetiva no mercado.

Pontos de atenção para os preços

Monitoramento das áreas plantadas fora da janela

Esse ano, o índice de lavouras plantadas fora da janela ideal foi maior. Devemos seguir monitorando o clima (chuva e temperatura) nos Estados de MG, MS, SP e PR, onde esse fator ainda pode influenciar a produção.

Desenvolvimento da safra americana

O cenário climático tende a ser favorável para a safra americana, com a transição da La Niña para o El Niño. Em teoria, isso aumenta a possibilidade de safra cheia. Entretanto, devemos seguir acompanhando o momento de consolidação do fenômeno e sua intensidade. O cenário pode mudar caso o clima não seja favorável, a depender dos eventuais descontos nas produtividades esperadas.

Câmbio

O movimento recente de valorização do real frente ao dólar impacta negativamente na formação do preço interno. O cenário base do Itaú BBA aponta para alguma valorização do dólar frente ao real nos próximos meses, o que poderia favorecer a formação dos preços no segundo semestre.

Gripe aviária

Os primeiros casos de gripe aviária em aves silvestres foram confirmados no Brasil. Hoje, existem casos da doença entre aves de todos os continentes. Para o controle, em caso de confirmação de casos em plantas comerciais, o abate sanitário é o principal manejo. Abates sanitários em larga escala reduziriam o consumo de milho dos rebanhos comerciais.

Conab

Começam a surgir especulações sobre a entrada da Conab no mercado de milho, via PEP (Prêmio para o escoamento de produto) ou PEPRO (Prêmio equalizador pago ao produtor). Isso, para as praças que já observam cotações abaixo dos preços mínimos, provavelmente traria impacto positivo ao valor do produto.

Cenário macroeconômico

Não se pode desconsiderar os efeitos que uma desaceleração do crescimento da economia mundial pode trazer ao consumo global de milho, o que poderia aumentar ainda mais os estoques em relação ao cenário base.