Panorama para a safra 21/22 de arroz

Confira os principais destaques para a safra 21/22 do cereal

Por Consultoria Agro

Um olhar para o retrovisor do setor orizicultor

O balanço doméstico do arroz para a safra 21/22 se projeta para ficar mais folgado do que as duas últimas temporadas no Brasil, isso porque os estoques carregados da safra 20/21 podem aumentar a disponibilidade do cereal no mercado interno e a produção ficar próxima da estabilidade frente ao ano anterior, o que corresponderia a cerca de 11,8MM de toneladas do cereal. Enquanto em relação a demanda, a conjuntura esperada é de um consumo normal do mercado doméstico e o apetite do mercado internacional menos intenso para o cereal brasileiro.

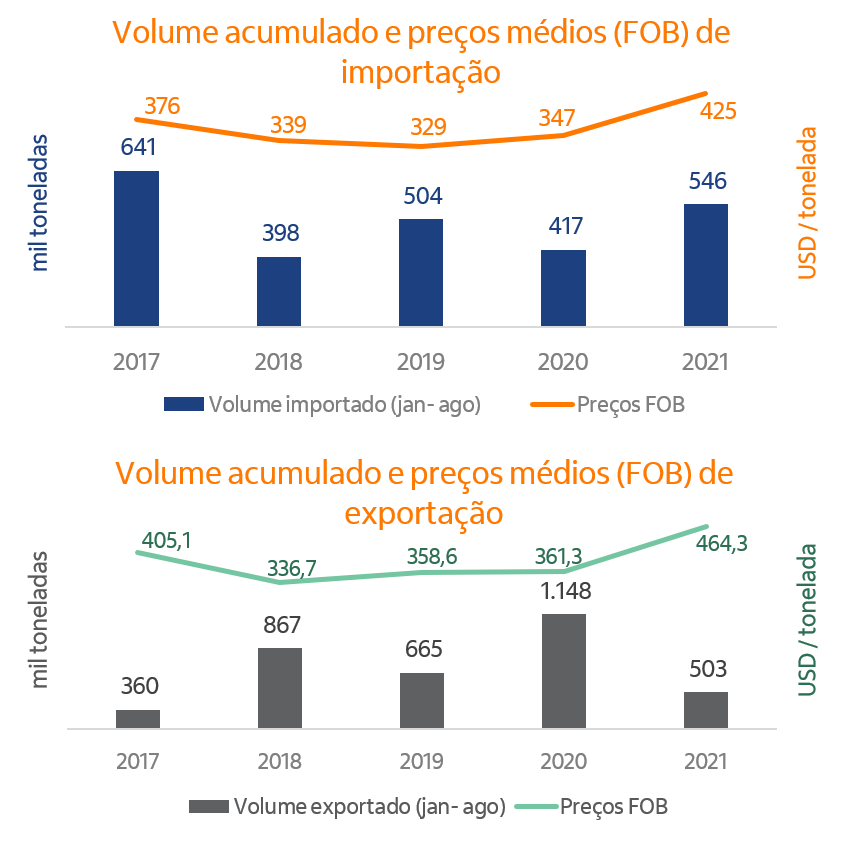

Em 2020, as vendas externas foram impulsionadas pelo nível de câmbio elevado, barateando o custo de aquisição do produto internacionalmente num ambiente de demanda global aquecida. Nesse ano, as exportações de arroz acumularam 1,4 milhão de toneladas, alta expressiva de 31,8% frente ao ano anterior.

Esse cenário de maior procura apertou o balanço na safra 19/20 e 20/21 , já que a produção de arroz doméstica não atingiu a marca dos 12MM de toneladas alcançada em safras anteriores, visto que houve uma substituição da área do cereal por culturas mais

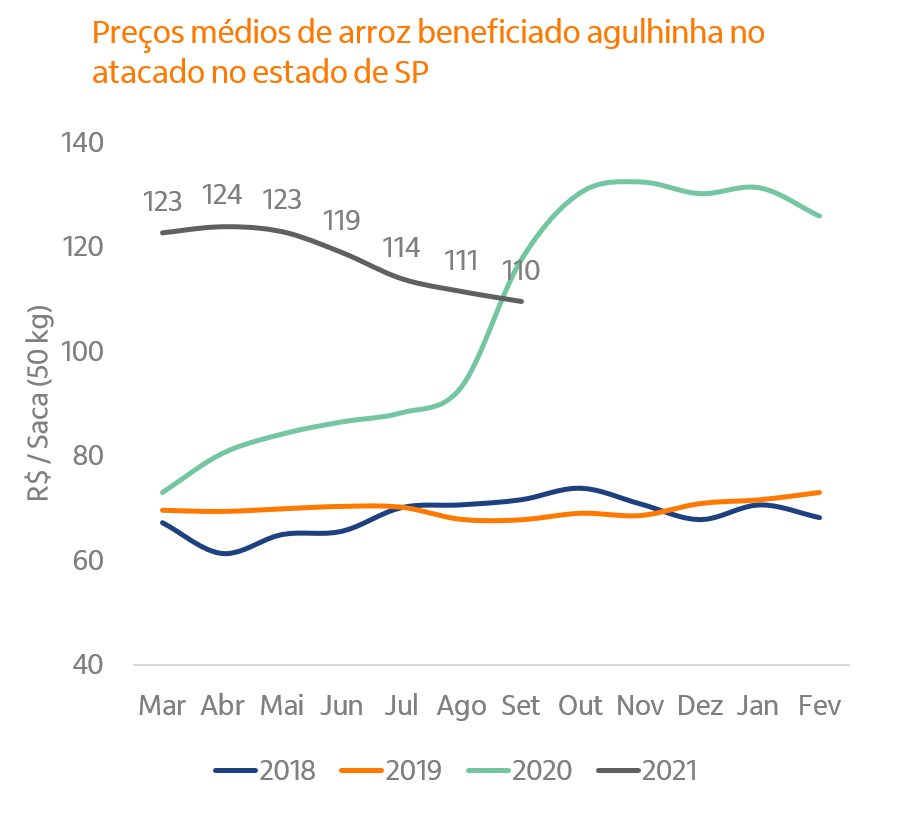

remuneradoras. Na safra 20/21, a combinação entre menor área e procura intensa pelas famílias e nos portos, fez com que os preços disparassem com altas 129% no pico de do preço entre os meses de ago/20 e ago/19, atingindo patamares nunca praticados, acima de R$100/sc.

O balanço tende aliviar para a safra 21/22

A conjuntura para a safra 21/22, cujo plantio já se iniciou no RS, é diferente ao que foi visto no mesmo momento há um ano. A demanda pode não ser acentuada como foi visto na corrida aos supermercados durante a pandemia. No mesmo ritmo, as exportações com os atuais preços internos parecem não favorecer a competividade no mercado externo com cenário de cotações internacionais decrescentes.

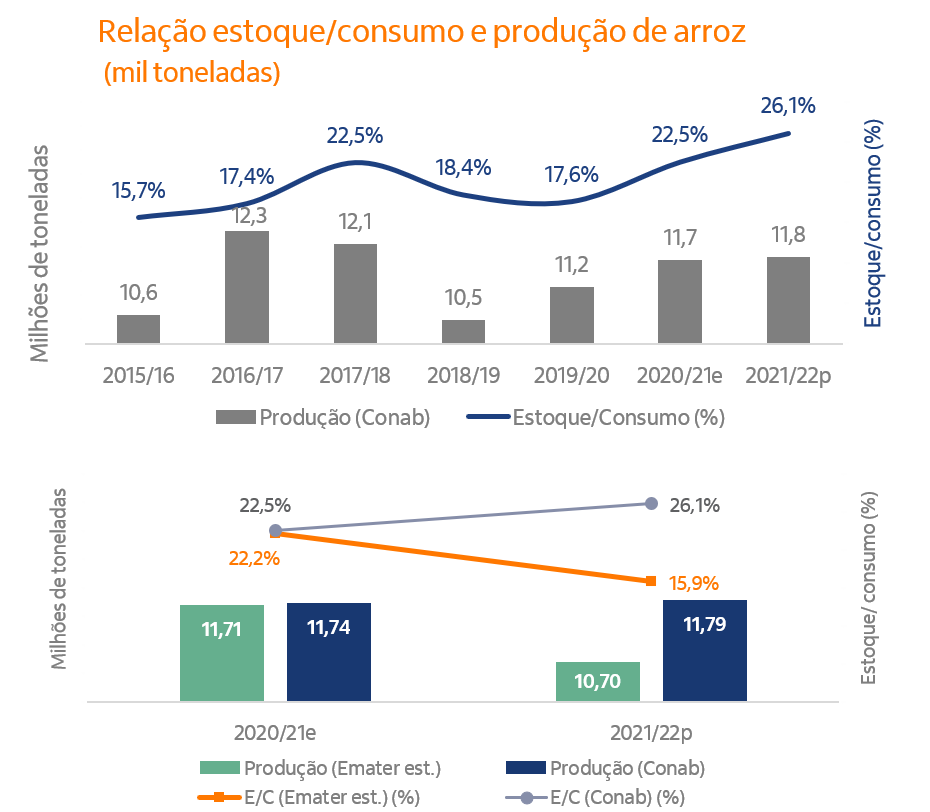

Segundo a 1ª estimativa do arroz para a safra 21/22 projetada pela CONAB, a demanda deve apresentar um consumo estável de 11,0 MM toneladas, enquanto a produção poderá ter ligeiro crescimento de 0,5%, totalizando 11,8 MM t. O ponto de atenção é o aumento dos estoques em função do cereal carregado da temporada anterior, visto que a cadeia não conseguiu comercializar via mercado interno e externo parte da produção em 20/21. Dessa forma, a relação estoque/consumo deverá ser a maior dos últimos anos.

Considerando as projeções da Conab, o balanço doméstico do arroz para 21/22 poderá ficar mais folgado em função dos estoques trazidos da temporada passada. Nesse cenário de oferta confortável e a baixa liquidez da parte compradora, devido à dificuldade de repasse dos aumentos ao consumidor poderá adicionar maiores pressões às cotações do produto no mercado interno ainda para a safra 21/22.

Já de acordo com o EMATER, com foco na produção do Rio Grande do Sul que corresponde a 70% da produção nacional, o estado poderá reduzir em 8,6% sua produção em 21/22, somando 7,5 milhões de toneladas. Essa de queda é justificada pela redução de área de 0,5% o que deve corresponder a 944,0mil hectares em 21/22.

Além dessa redução, o fator que mais influenciou ao reajuste negativo foi a queda de produtividade, que poderá alcançar 7,9 ton/ha, redução de 8,2% frente a safra passada.

Uma das justificativas está sob a perspectiva do fenômeno La Niña. Ainda segundo o relatório há possibilidade dos volumes de chuva no 4º trimestre serem abaixo da média histórica no estado, momento em que a cultura está no campo. Se extrapolarmos para a produção total do Brasil, assumindo que o estado do RS produz 70% do arroz nacional, essa projeção reduziria a relação estoque/consumo de 21/22 para 15,9%, um dos menores patamares das ultimas 6 safras.

De olho nos preços internacionais

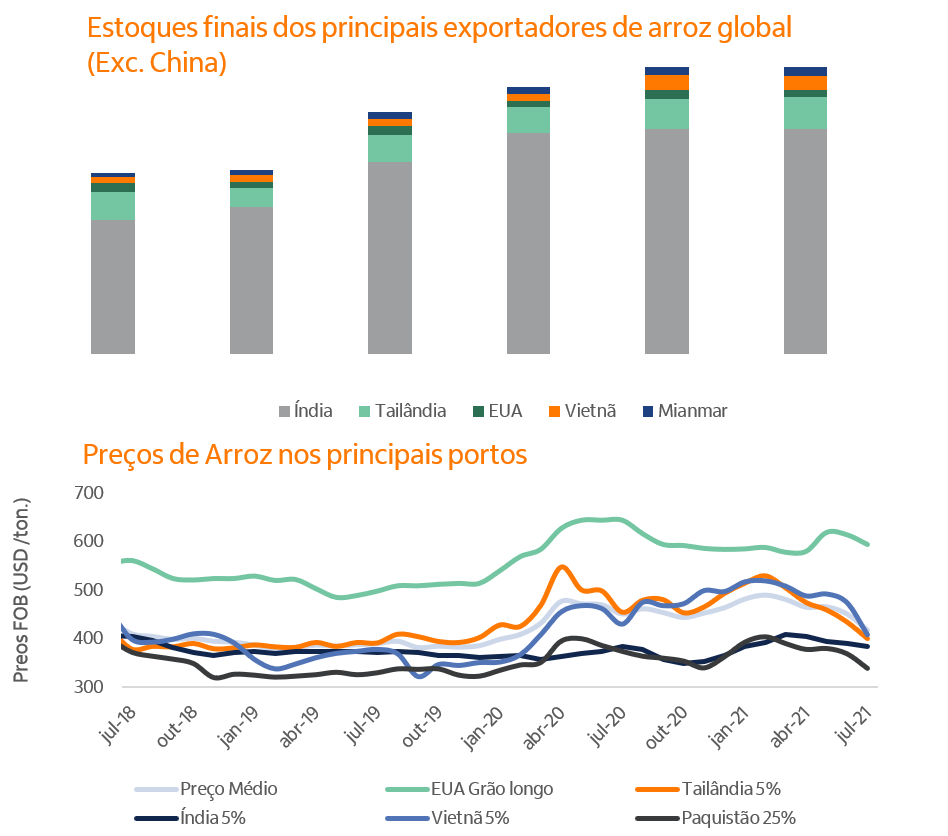

Do ponto de vista das exportações, as cotações internacionais seguem recuando em função do bom nível de oferta dos principais países produtores, como as estimativas do USDA projetam para Índia, Tailândia e Vietnã, que pressionam as cotações nos portos do Índico. Um dos fatores que vem barrando maiores queda é o imbróglio logístico, com a falta de containers e o alto custo do frete.

Já em Chicago, indo em direção contrária, o balanço doméstico americano para a safra 20/21 e 21/22 caminha para um cenário mais apertado, em função do atraso do plantio de algumas regiões e a redução de área devido a concorrência com outras culturas com melhores margens. Dessa forma, as curvas futuras em Chicago também refletem esse cenário de arroxo do balanço doméstico do cereal. Vale destacar, que a correlação entre os preços praticados em Chicago é baixa comparado às cotações do Brasil, salvo em alguns momentos, em que as duas curvas de preços se correlacionam.

O cenário para as cotações domésticas ainda permanece turvo em relação as paridades de exportação e o panorama global misto entre Chicago e o restante do mundo.

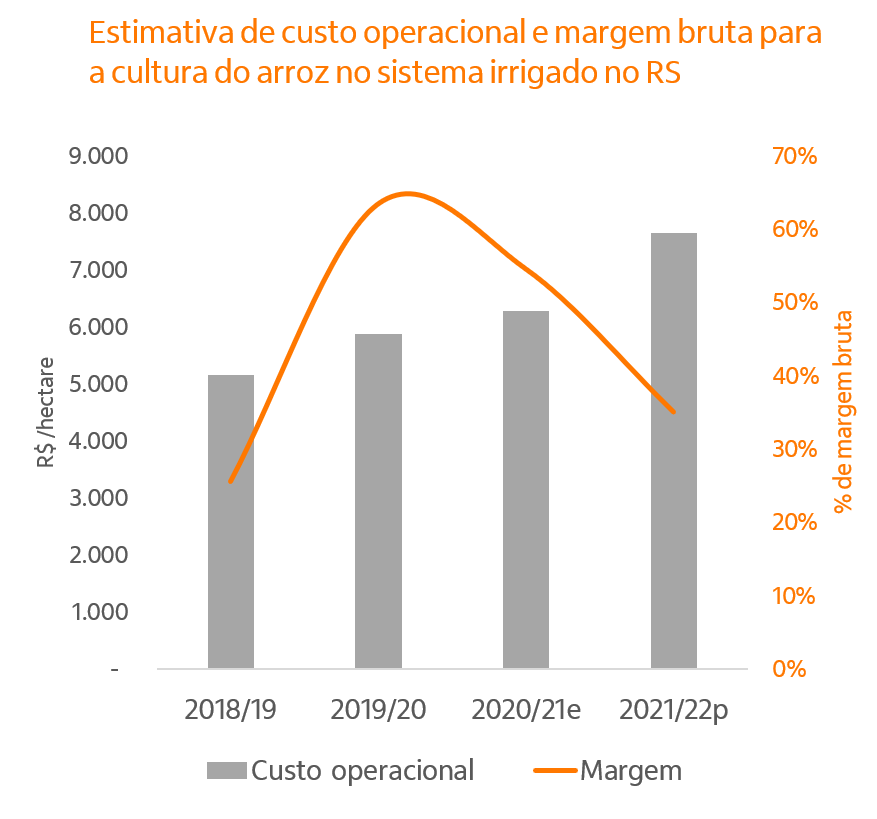

Margens se projetam mais apertadas

Dentro da porteira, se por um lado, o espaço para os preços subirem parecem limitados, por outro os custos da próxima safra subiram. Segundo as projeções do Itaú BBA, o custo de produção (insumos + operações + mão-de-obra) de arroz irrigado no RS pode subir até 22% para 21/22, somando acima de R$ 7.500,0 / ha.

A combinação entre preços e custos nesse panorama comprimem a margem do orizicultor. Vale destacar que ainda serão margens remuneradoras, porém menores do que há um ano.

Por outro lado caso o clima, leia-se La Niña, prejudique a lavoura e a volatidade cambial permaneça, preços elevados podem ser praticados até meados de fev/22, momento que antecede a colheita da safra gaúcha, bom momento para a venda do arroz armazenado ao produtor que ainda não comercializou.

Menor volatidade esperada aos preços do cereal

Mesmo na janela de colheita, na safra 20/21 vimos produtores capitalizados e com capacidade de armazenamento reduzindo os choques de oferta e, consequente, evitando quedas abruptas das cotações no período da colheita e que podem ser vistos também na safra 21/22.

Vale destacar também que preços em patamares elevados nas prateleiras dos supermercados, em momento delicado do cenário econômico e do poder de compra das famílias pode abrir espaço para que haja compras externas do produto fora do da zona do Mercosul.