Radar Agro - Preços da soja em queda e gestão de risco

Por Consultoria Agro

A caminho da produção global recorde na safra 2023/24

O USDA divulgou as primeiras estimativas para a safra global 2023/24, trazendo um cenário de recomposição da oferta mundial. Para a soja, o USDA projeta aumento da oferta, demanda e estoques, números que discutiremos a seguir.

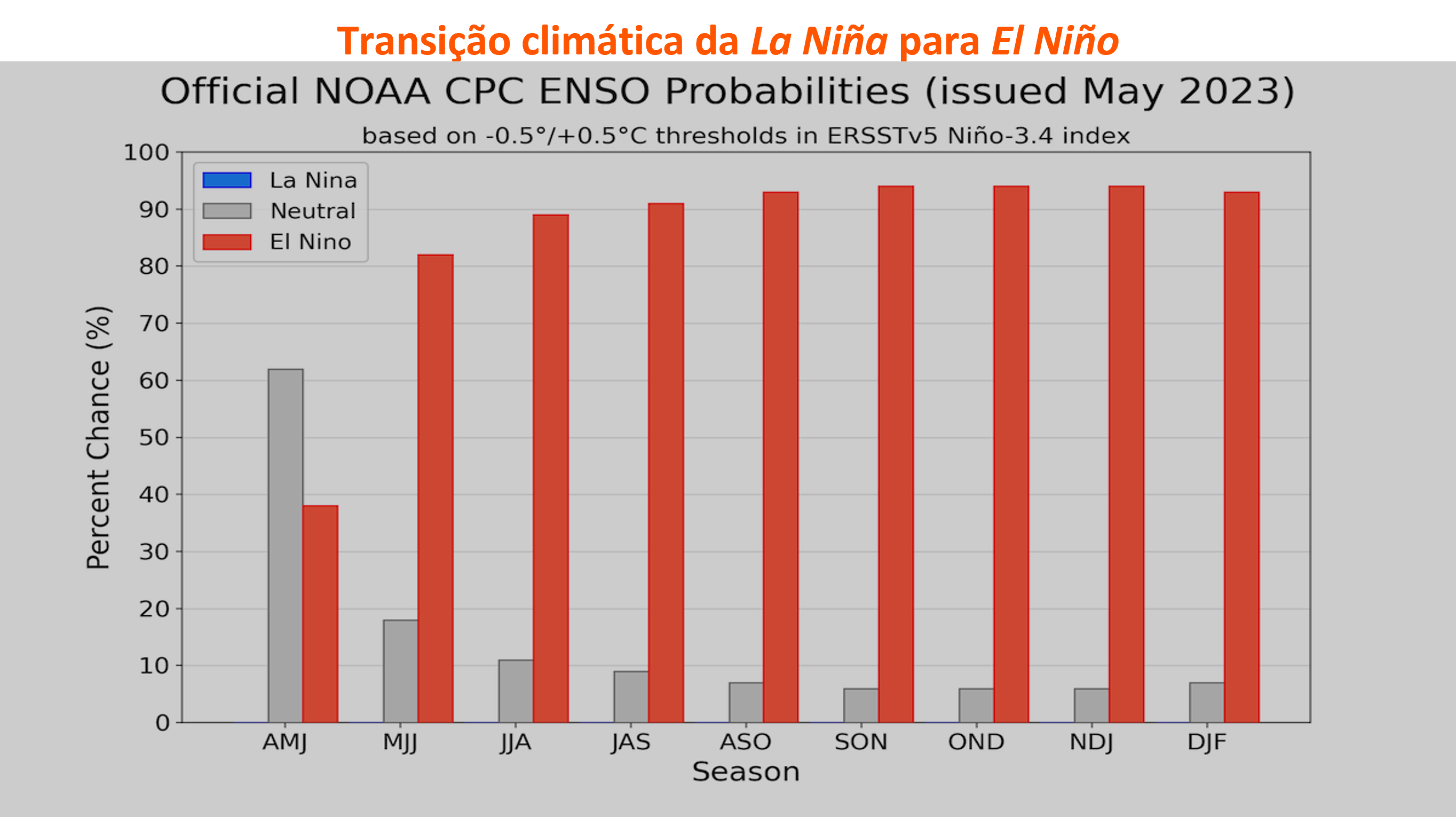

Antes dos números, devemos esclarecer o fator conjuntural que atua, neste momento, como o principal direcionador das projeções do departamento: o El Niño. O El Niño é um fenômeno climático caracterizado pelo aquecimento das águas do Oceano Pacífico e que exerce influência no clima global. Para as Américas, anos de El Niño tendem a ser mais chuvosos, portanto, benéficos para o desenvolvimento das safras. Nos EUA, os anos sob influência do fenômeno tendem a apresentar chuvas acima da média. Na América do Sul, o fenômeno também resulta em mais chuvas para Argentina, Paraguai e Uruguai. No Brasil, podemos dividir em dois efeitos distintos: mais chuva para a Região Sul e menos chuva para o MATOPIBA.

Portanto, foi levando em conta esse cenário climático benéfico, com a formação do El Niño a partir do meio do ano, num primeiro momento beneficiando a safra americana e depois, a safra da América do Sul, que o USDA baseou sua primeira estimativa para a safra 2023/24.

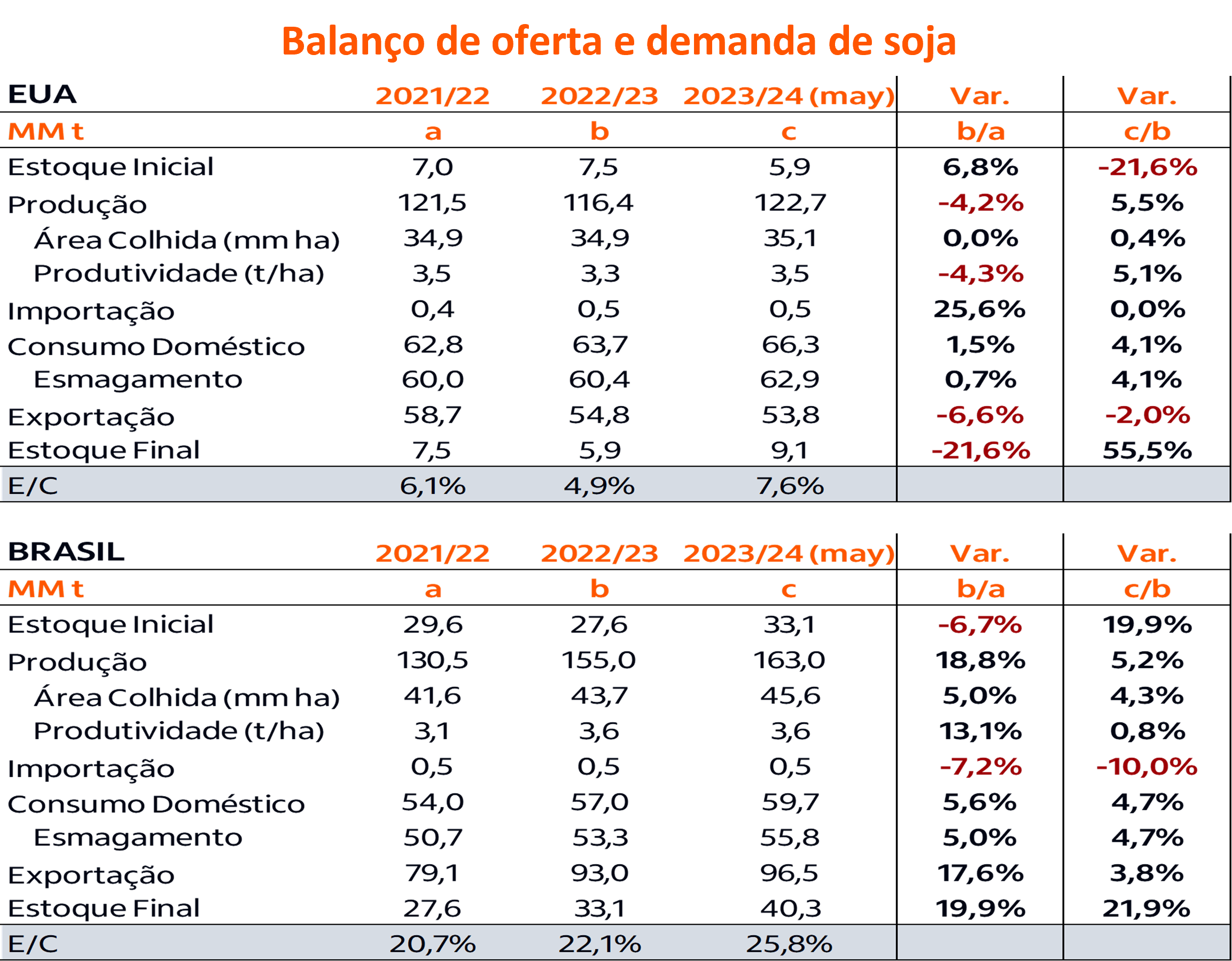

Para os Estados Unidos, o USDA considera um leve crescimento na área colhida com a oleaginosa (+ 200 mil ha), porém a produtividade projetada é 5,1% maior em relação à safra 2022/23, de 3,5 t/ha. Com isso, a produção americana retorna ao patamar observado há duas safras, acima de 120 MM t, com a produção projetada para 2023/24 em 122,7 MM t. Mesmo com um aumento do consumo projetado em 4,1%, a maior produção resulta em um estoque final 55,5% maior, em 9,1 MM t.

Os números para a América do Sul vieram ainda mais otimistas. Para o Brasil, o USDA projeta uma excepcional safra 2023/24 de soja de 163 MM t, 5% acima do recorde de 2022/23. A produção maior virá por aumento de área (+4,3%) e produtividade (+0,8%), com a expectativa do El Niño beneficiando a safra da Região Sul.

A Argentina, que sofreu com a La Niña em 2022/23, deve ser beneficiada pelo El Niño em 2023/24, o que fez o USDA projetar uma retomada da safra do país, que deve voltar para 48 MM t. Com a expectativa de clima benéfico, a projeção é de aumento de área (+9,3%) e produtividade (+62,8% sobre 2022/23, que apresentou grande quebra).

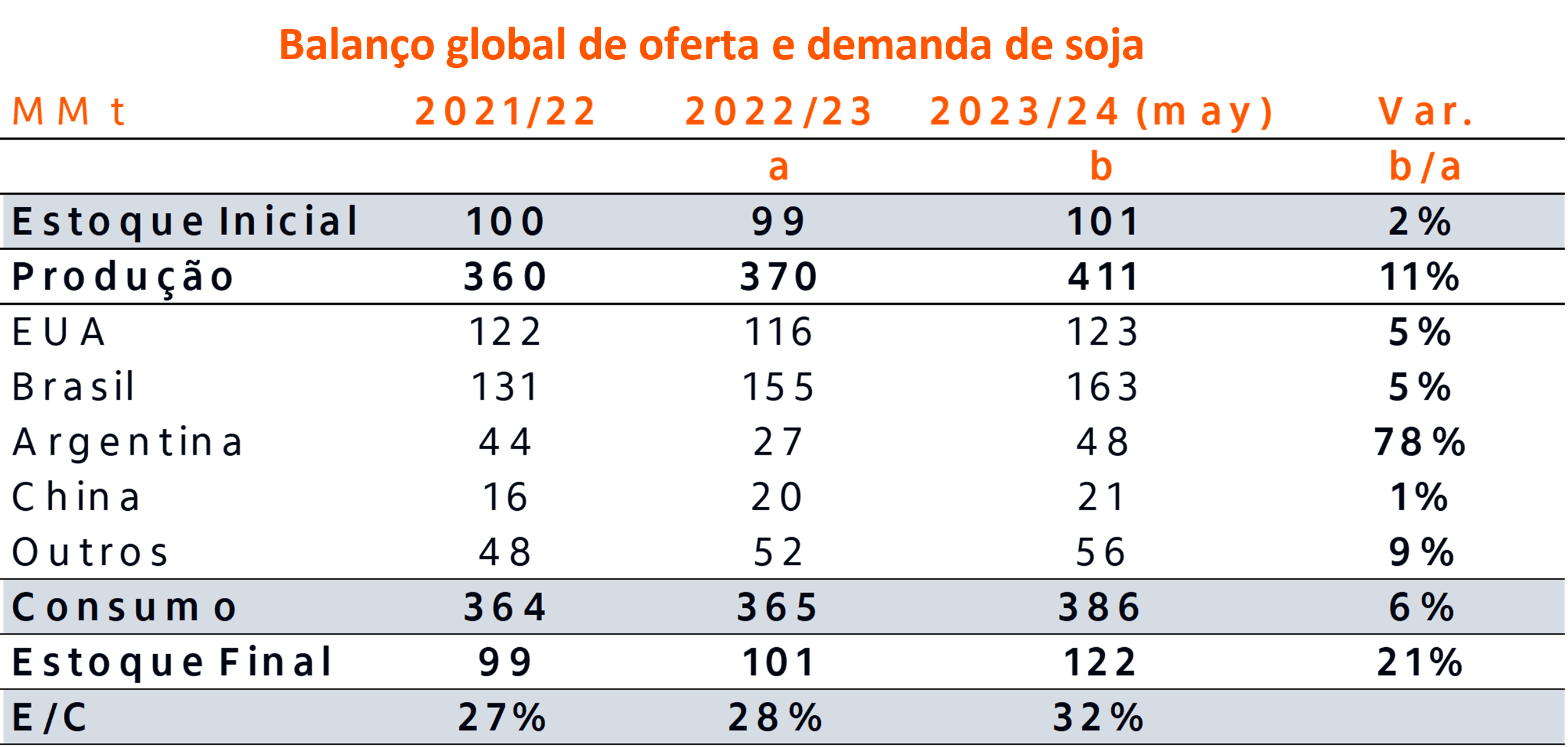

Com o incremento projetado para a oferta dos principais produtores, a produção global de soja da safra 2023/24 é estimada em 411 MM t, aumento de 11% sobre a safra atual, ou 41 MM t a mais. O consumo também deve crescer, 6%, embora menos que a produção. Com isso, o estoque final de soja apresenta um aumento de 21%, para 122 MM t e a relação estoque/consumo sai de 28% na safra atual para 32% na 2023/24, sinalizando um balanço global mais confortável.

Plantio americano acelerado

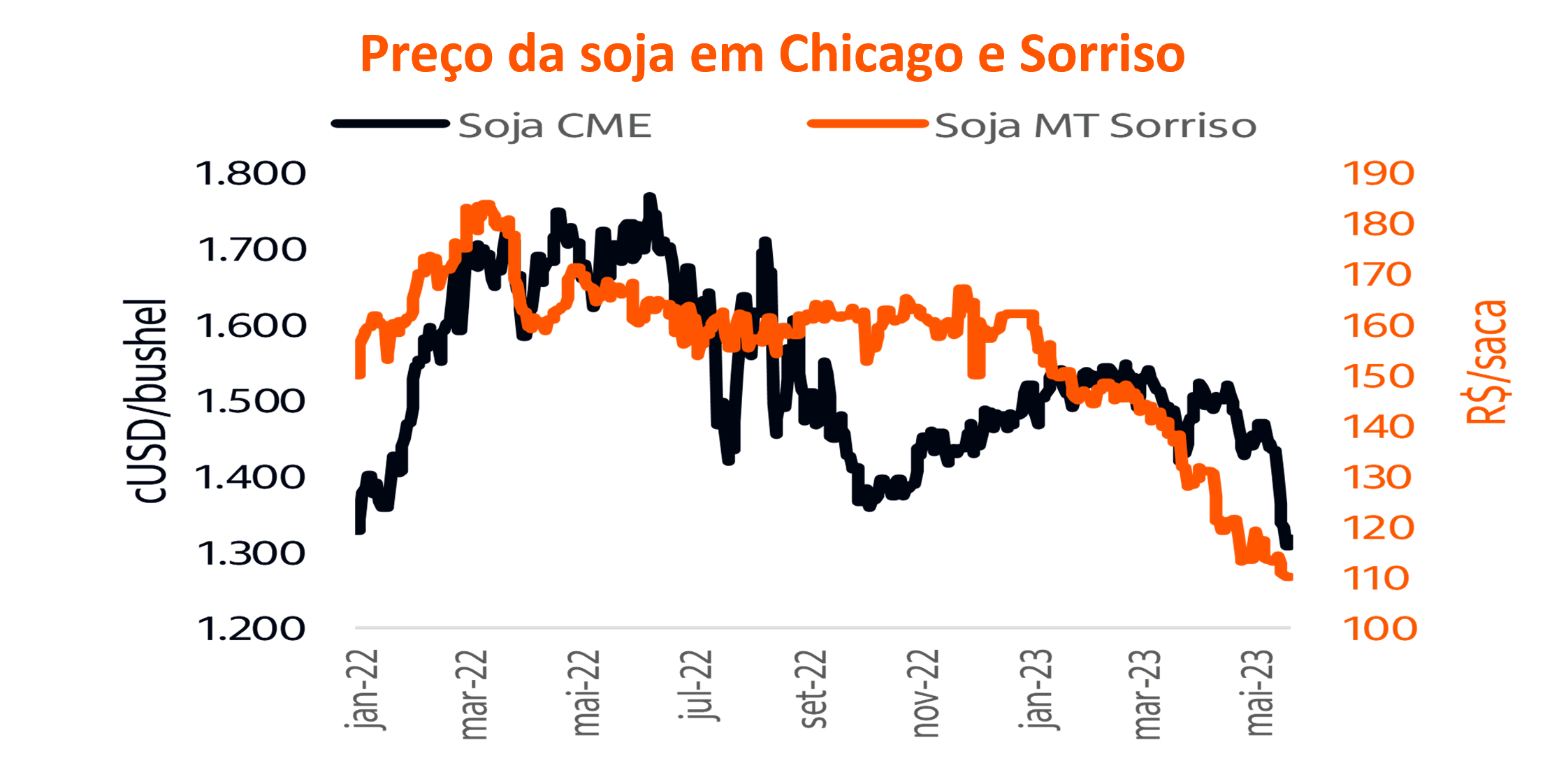

O clima vem colaborando com o avanço do plantio nos EUA. Os mapas de previsão para a segunda quinzena de maio mostram temperaturas dentro a acima da média no cinturão de grãos e precipitação na média ou um pouco abaixo do normal, o que deve seguir favorecendo o bom avanço do plantio. Até o último dia 21/mai, o plantio estava concluído em 66% da área projetada, contra 52% na média das últimas 5 safras. O plantio acelerado, com a boa perspectiva de clima, coloca ainda mais pressão nos preços em Chicago.

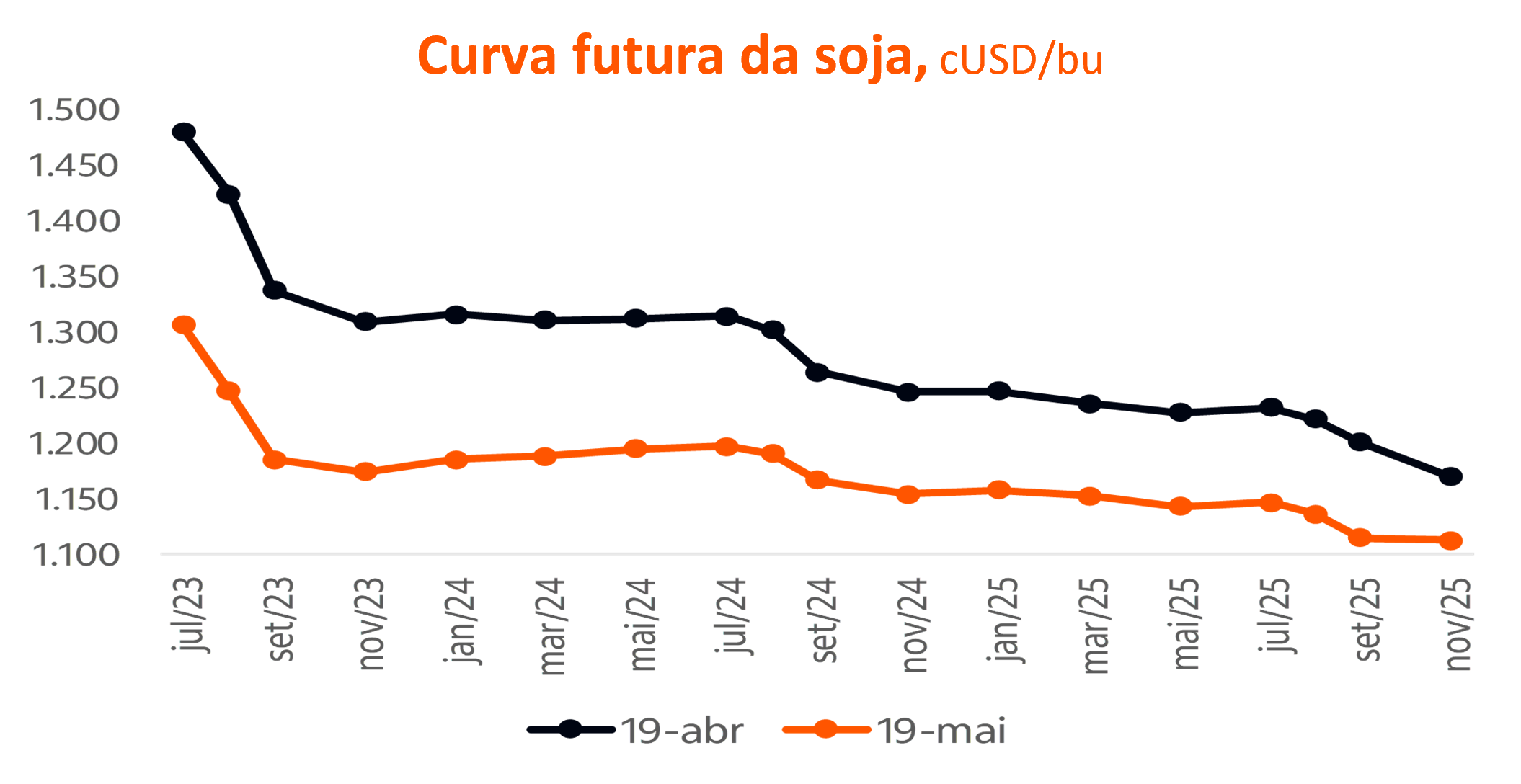

Preços em trajetória descendente

Plantio americano acelerado, projeção de clima favorável para o desenvolvimento da safra, exportações americanas em ritmo lento e dúvidas sobre a força da demanda implicam em preços futuros em queda.

A safra brasileira atual (2022/23), estimada em 155 MM t segue com a comercialização abaixo da média, aproximadamente 50% vendida. Esse grande volume de soja ainda a ser comercializada será carregado para o segundo semestre, quando a soja americana entrará no mercado, o que resultará em grande oferta no mercado internacional. Apesar de algum otimismo com a demanda para os próximos meses, o fato é que, se confirmados os números americanos, haverá uma recomposição da oferta global.

No Brasil, a expectativa é de melhora dos prêmios no segundo semestre e alguma apreciação do dólar, o que favorece a formação de preço por um lado. Porém, se a projeção de safra americana se confirmar, os preços em Chicago devem continuar cedendo e atuando do lado contrário. Neste momento, é difícil apontar alguma reação dos preços, a menos que o clima surpreenda e se mostre diferente das projeções atuais.

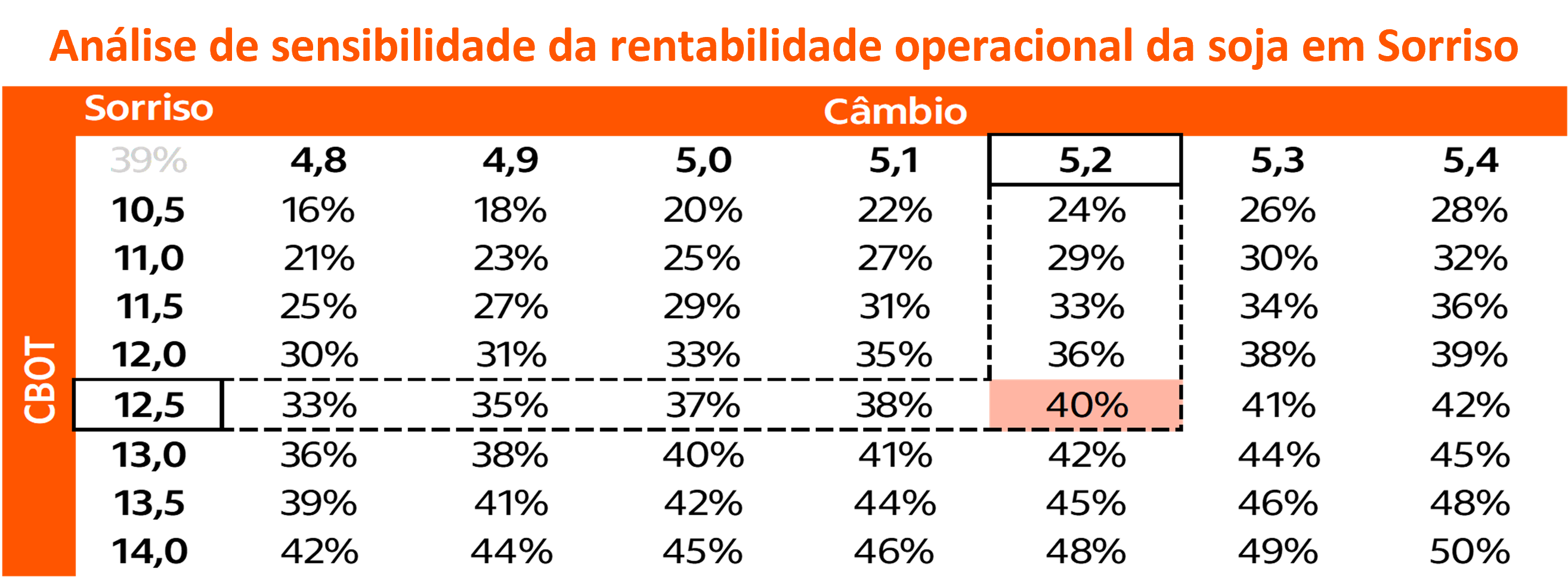

CBOT, câmbio e rentabilidade

Os preços em Chicago e o câmbio impactam diretamente a formação do preço ao produtor no Brasil. Diante da perspectiva de preços em queda na CBOT e o câmbio atuando como uma variável de difícil previsão, é importante que os produtores fiquem atentos às oportunidade de hedge, diante das perspectivas de um mercado global mais abastecido.

Os custos, que interferem diretamente no cenário de margens, apresentam queda em relação à safra 2022/23, com os preços dos fertilizantes devolvendo boa parte da alta ocasionada pela guerra no Mar Negro e os defensivos também mais baratos, com um panorama de produção e abastecimento normalizado. Para a análise apresentada a seguir, consideramos um custo agrícola (operacional) médio de R$ 4.160/ha em Sorriso.

No quadro abaixo, simulamos diferentes níveis de preços em Chicago e câmbio (BRL/USD) e o impacto sobre a margem operacional do produtor de soja em Sorriso, mostrando a importância de se garantir níveis adequados de preço e câmbio para assegurar uma boa rentabilidade.

Gestão de risco

Embora sempre exista a possibilidade de que alguma intempérie climática leve à uma revisão para baixo da estimativa de produção global em relação às expectativas atuais, o nosso cenário base aponta para uma queda das cotações internacionais, que poderão ganhar ainda mais tração caso a safra norte-americana se desenvolva sem problemas. Não se pode desconsiderar também os efeitos que uma desaceleração de crescimento da economia global pode trazer ao consumo de soja no mundo.

Além disso, quando olhamos as cotações convertidas em BRL, uma valorização da moeda nacional poderia colocar pressões adicionais nos preços locais.

Diante desse cenário, é prudente que os produtores se protejam de quedas adicionais com vistas a minimizar o risco de corrosão de margens. Especial atenção ao tema deve ser dada pelos players que possuam grandes compromissos a serem pagos na próxima safra. Nesse sentido, fazer o uso de ferramentas que contribuam com essa gestão de risco e possibilitem a fixação de piso de preços pode fazer muito sentido.

Entretanto, alguns cuidados precisam ser tomados para que a fixação das cotações, de fato, sejam efetivas. Seguem abaixo alguns deles:

atenção ao aumento do percentual fixado sem a aquisição de insumos. Caso o preço dos insumos suba mais que o esperado, isso poderá comprometer as margens. Esse tópico é especialmente relevante para quem está realizando as fixações para a safra 23/24 e posteriores, uma vez que a possibilidade de negociação de insumos não é tão óbvia.

atenção ao percentual fixado “vis a vis” o volume total esperado para ser produzido. Se houver frustração da safra, o produtor terá que ir a mercado comprar o produto e, se isso correr, o preço praticado na região tende a ser mais elevado que o esperado, pois geralmente as quebras são regionais.

segregar das fixações o montante referente aos compromissos a serem quitados em soja (barter, arrendamento, aquisição de terras, etc).

no caso de fixação em dólares, conciliar prazo de recebimento com o pagamento de obrigações na mesma moeda. Caso esses prazos não sejam coincidentes, o produtor fica exposto ao risco cambial, necessitando então de um gerenciamento de risco de moedas.

no caso de fixação dos preços em bolsa, separar o volume referente à tal negociação para ser comercializada no físico apenas quando a operação vencer. Caso isso não ocorra e o preço do produto suba, o produtor precisará pagar o ajuste e isso poderá pressionar o caixa.