Radar Agro - Pressão nos preços da soja

Por Consultoria Agro

Alterações recentes no mercado da oleaginosa

Nos últimos dois meses, os preços da soja vêm perdendo força em Chicago, não apenas nos contratos futuros de vencimento mais curto mas ao longo de toda a curva, que permanece invertida, ou seja, com os contratos futuros mais distantes negociados abaixo dos vencimentos mais próximos. Isso significa que o mercado enxerga um aperto na oferta no curto prazo e uma normalização no médio/longo prazo, com as próximas safras.

O contrato da soja em Chicago, com vencimento em mai/23, perdeu 2% desde o início de fev/23, porém, no Brasil, a oleaginosa tem sentido bem mais, com os preços em Sorriso, por exemplo, negociados nos últimos dias abaixo de R$ 130/saca, 12% inferiores ao início de fev/23.

No Brasil, o preço é formado, basicamente, pela cotação em Chicago mais prêmio e câmbio. E o que tem elevado a pressão nas cotações da soja no Brasil?

1. Tamanho da safra e disponibilidade crescente

Primeiramente, apesar das perdas ocorridas no Rio Grande do Sul, a safra brasileira que está sendo colhida será generosa, estimada em 153 milhões de toneladas pelo USDA, o que é 18% maior que a do ano anterior e significa uma adição de cerca de 25 milhões de toneladas neste ciclo.

Vale destacar que a quebra da safra da Argentina é de grandeza semelhante ao que o Brasil adicionará neste ano, ou seja, mesmo sob pressão nos preços, o balanço global ainda não foi totalmente recomposto no ano safra 2022/23. Ainda assim, muita soja brasileira deverá vir a mercado nos próximos meses e isso tem pesado.

2. Atraso na comercialização

A percepção da ponta compradora de uma boa oferta entrando em comercialização, combinada com o atraso das vendas neste ano, sugere uma combinação de aumento de volume com uma possível concentração dos negócios, o que também pressiona os preços.

3. Prêmios no porto

Os prêmios para a soja no porto estão negativos. Isso significa que o comprador da soja brasileira quer pagar menos do que pagaria pela soja americana nesse momento, dado todo o contexto de grande safra do Brasil, colheita em andamento e a grande quantidade de soja ainda a ser comercializada, o que resulta nesse cenário de prêmio negativo.

Nesse momento, os valores para o prêmio só mostram reversão a partir do meio do ano, voltando para o positivo nos meses de junho e julho. Para abril e maio, hoje, a projeção do prêmio ainda é negativa.

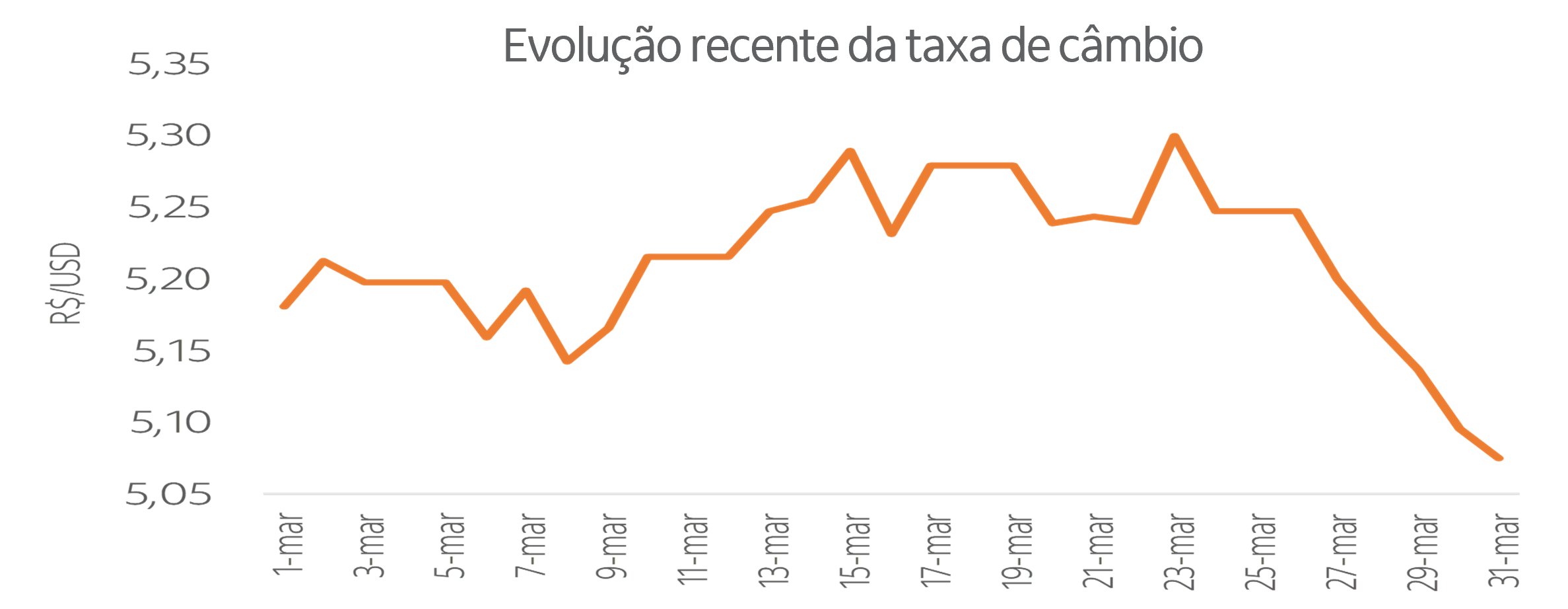

Taxa de câmbio

O movimento recente de valorização do real frente ao dólar também impacta na formação do preço interno da soja. Como a commodity é cotada em dólar, quando a moeda americana se torna mais “barata” em relação ao real, há uma queda no preço desse produto em reais.

5. Pressão logística

O outro impacto relevante se dá pela questão logística. Os fretes estão em alta e essa condição não deve ter muito alívio no curto prazo, porque o volume de soja a ser escoado é muito grande, a primeira safra de milho também é maior e a safra de açúcar, que também deve ser maior, vai se iniciar e competirá por frete. O atraso na comercialização faz com que haja uma concentração do produto num determinado período, impactando os preços e a logística de escoamento.

6. Posição dos fundos

Outro fator que tem influenciado as cotações da oleaginosa em Chicago é a redução da posição dos fundos de investimento. Nas últimas duas semanas, os fundos reduziram a aposta na alta do preço do grão, ao mesmo tempo em que alguns tiveram que liquidar suas posições por conta dos acontecimentos recentes no mercado financeiro. O último dado disponibilizado pela CFTC indica redução de 10% na posição líquida comprada em soja, algo ao redor de 1,5 milhão de toneladas do grão.

7. Primeiras percepções da safra americana

O primeiro relatório de intenção de plantio nos EUA indicou leve aumento para a área plantada com soja na safra americana 2023/24. Segundo o USDA, a área plantada com a oleaginosa deve ser de 35,4 milhões de hectares, 0,1% acima da safra 2022/23 (+22 mil ha).

O número veio em linha com o apresentado em fevereiro, no Outlook Forum. Sendo assim, assumindo a premissa de produtividade apresentada neste mesmo relatório, de 3,5 t/ha, a produção potencial de soja dos EUA estaria ao redor de 123 milhões de toneladas, uma recuperação ante a produção da safra 2022/23, que apresentou queda.

Nesse cenário, os estoques finais da safra americana voltariam a ter alívio, a despeito do aumento esperado para o consumo doméstico e as exportações.

Pontos de atenção para o preços:

Desenvolvimento da safra americana

O cenário climático tende a ser favorável para a safra americana, com a transição da La Niña para o El Niño. Em teoria, isso é benéfico para os Estados Unidos e aumenta a possibilidade de safra cheia. Isso também vem contribuindo para pressionar os preços futuros.

Entretanto, ainda não é certo que nos meses mais críticos para a definição da safra americana (julho e agosto) o El Niño já estará instalado e exercendo seus efeitos. O cenário pode mudar caso o clima não seja favorável neste período, a depender dos eventuais descontos nas produtividades esperadas.

PSA na China

Embora a recente aceleração dos casos de peste suína africana já tenha influenciado as cotações em Chicago, ainda há muitas incertezas em relação ao real impacto que tal evento pode ter sobre o rebanho chinês.

Caso tenhamos um aumento da mortalidade de porcos que provoque, no futuro, uma redução do volume de animais em terminação, a demanda chinesa por soja pode ser inferior ao esperado. De qualquer forma, vale dizer que hoje a produção chinesa é mais tecnificada do que era em 2019 e isso tende a reduzir o impacto da doença no consumo de soja.

Chegada da segunda safra de milho

Para a formação de preços no Brasil, é importante ter no radar também que a partir do final de maio devemos observar a chegada da segunda safra de milho, o que poderá pressionar produtores a abrir espaço de armazenagem e, consequentemente, poderemos ter uma aceleração das vendas o que, por sua vez, tenderá a influenciar negativamente as cotações da oleaginosa.

Cenário macroeconômico

Apesar de a grande maioria das commodities agrícolas apresentarem uma baixa elasticidade renda, ou seja, a demanda por tais produtos é menos sensível à perda de renda da população, não se pode descartar os impactos que uma redução da taxa de crescimento global pode trazer para os preços de todo o complexo de commodities.

E, tal cenário, merece especial atenção diante do combate à inflação que levou a taxas mais altas de juros ao redor do mundo, com consequente piora das perspectivas de crescimento. Somam-se a isso, a recente crise dos bancos e a instabilidade geopolítica que estamos atravessando.

Conclusão

Assumindo o cenário climático atual, com a transição da La Niña para um El Niño a partir da metade do ano, a conjuntura para a produção de grãos tende a ser favorável à safra americana e, olhando mais para frente, também para a safra da América do Sul.

A condição de um balanço de oferta e demanda apertado, que vem se apresentando nas últimas safras, pode ter uma recuperação caso as produtividades nos principais países produtores retornem aos níveis normais. Neste momento, o mercado aposta na recuperação da produção americana de grãos, favorecendo a oferta mundial e tornando a relação estoque/consumo global maior, o que resulta em preços futuros em trajetória descendente. A atual direção da curva de preços faz sentido com a normalização das safras dos EUA e da América do Sul.

Além da condição climática, a queda nos preços dos insumos também deve favorecer os investimentos do produtor americano em tecnologia, com mais adubação e uso mais intensivo de defensivos, o que também ajuda a proteger as lavouras de problemas com a produção.

A safra americana começará a ser plantada nos próximos dias. A curva futura invertida em Chicago corrobora com esse cenário de maior aperto agora e folga no balanço após a metade do ano. Podemos ver alguma correção da curva se o clima sinalizar problemas durante o plantio, mas principalmente ao longo do desenvolvimento da safra no Hemisfério Norte, nos meses de julho e agosto, período em que há a definição do potencial produtivo das lavouras.