Abates e as produções de proteínas animais no 1T 23

Por Consultoria Agro

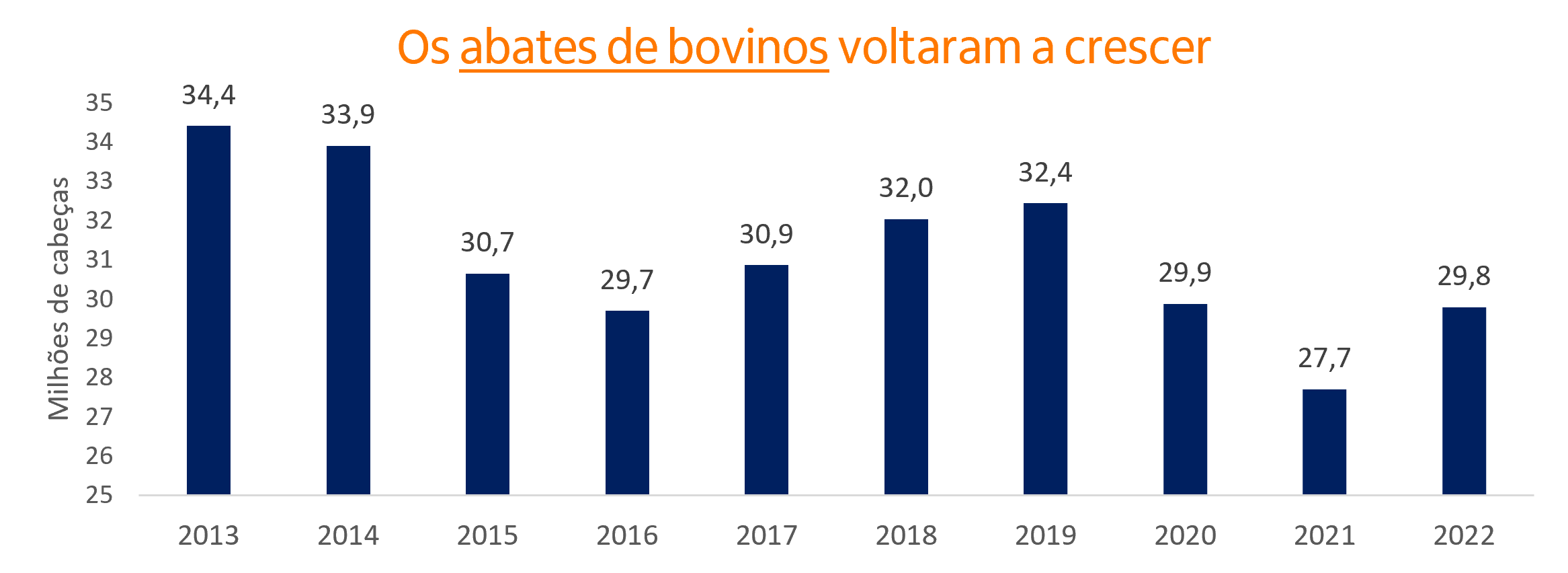

O efeito do aumento dos abates (7,5%) em 2022 foi um pouco menor sobre a produção de carnes, que cresceu 6,9% em função do peso médio das carcaças um pouco menor.

Pecuária de Corte

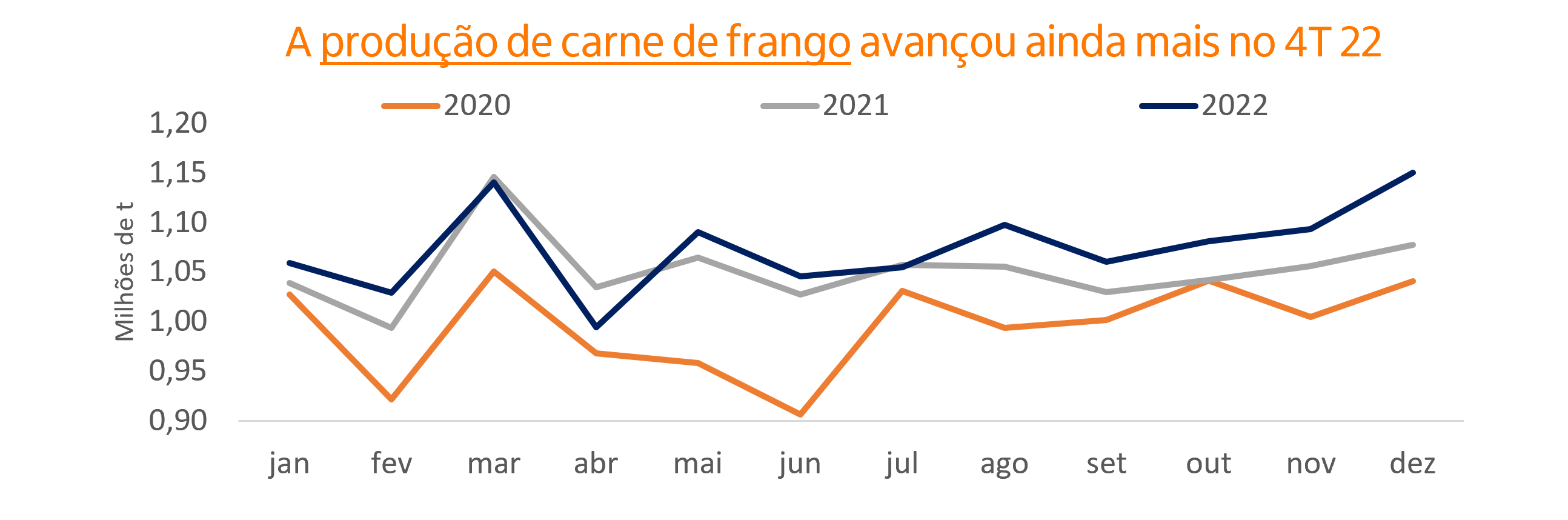

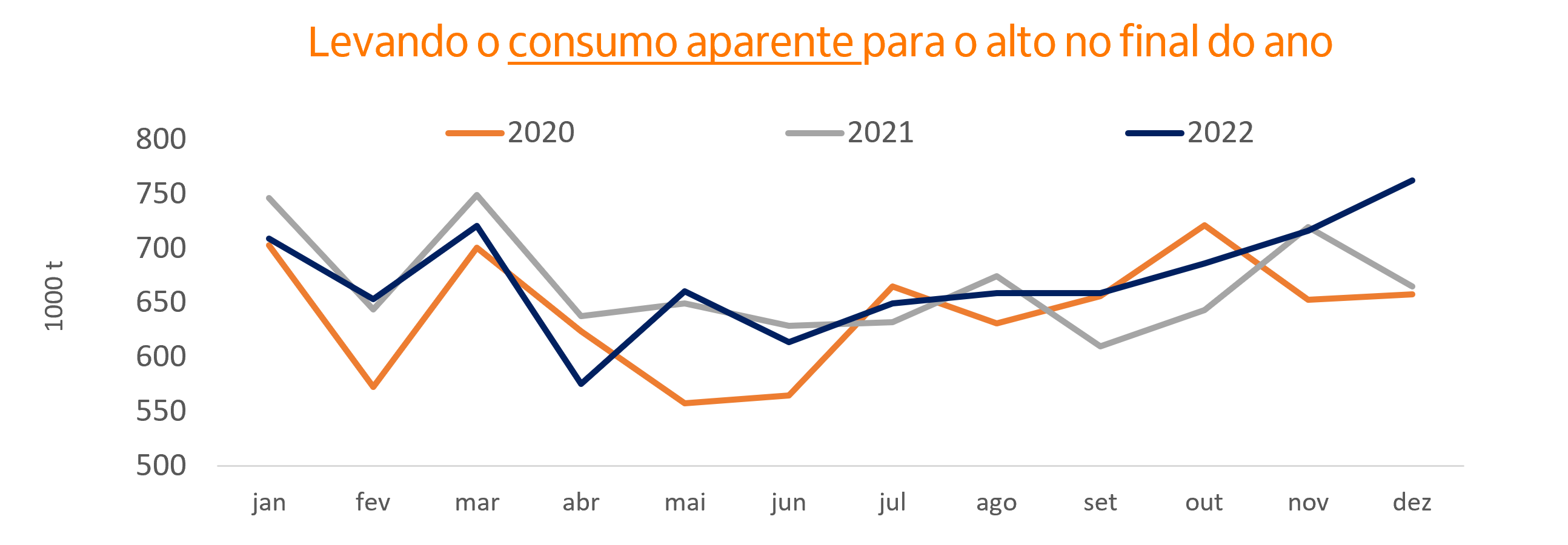

Aves

Caso a gripe não desembarque no Brasil, devemos observar mais um ano robusto para as exportações, e com possibilidades de um alívio adicional dos custos da ração, na medida em que as safras de grãos têm, até aqui, confirmado as expectativas de boas produtividades.

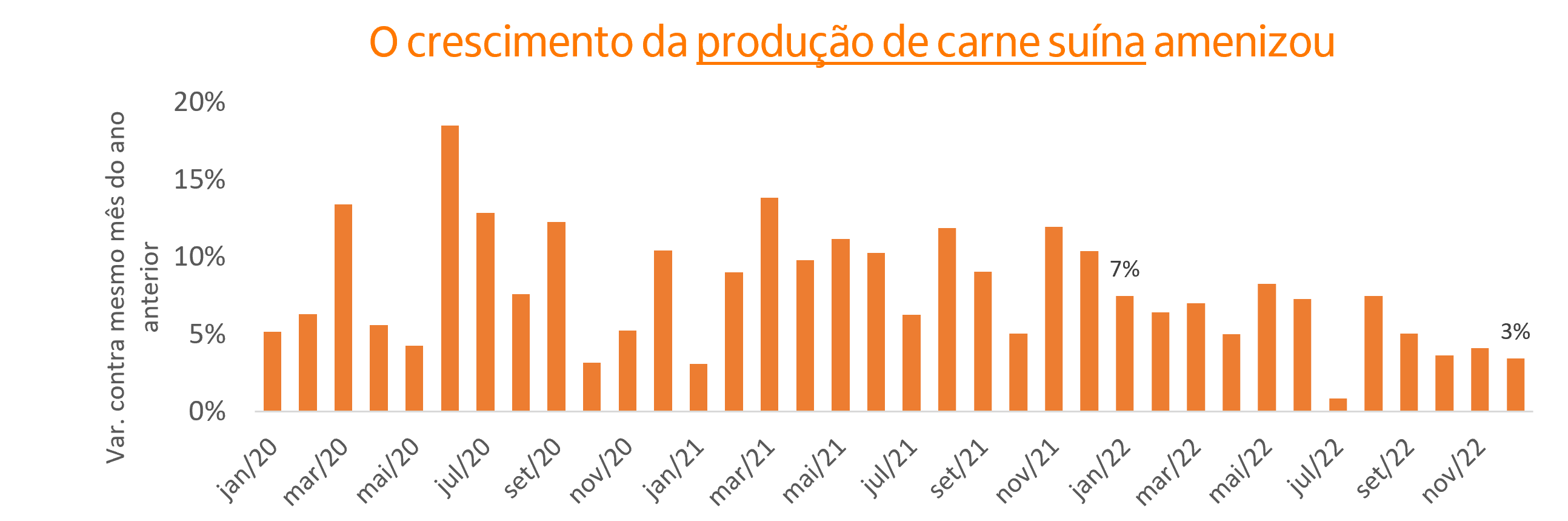

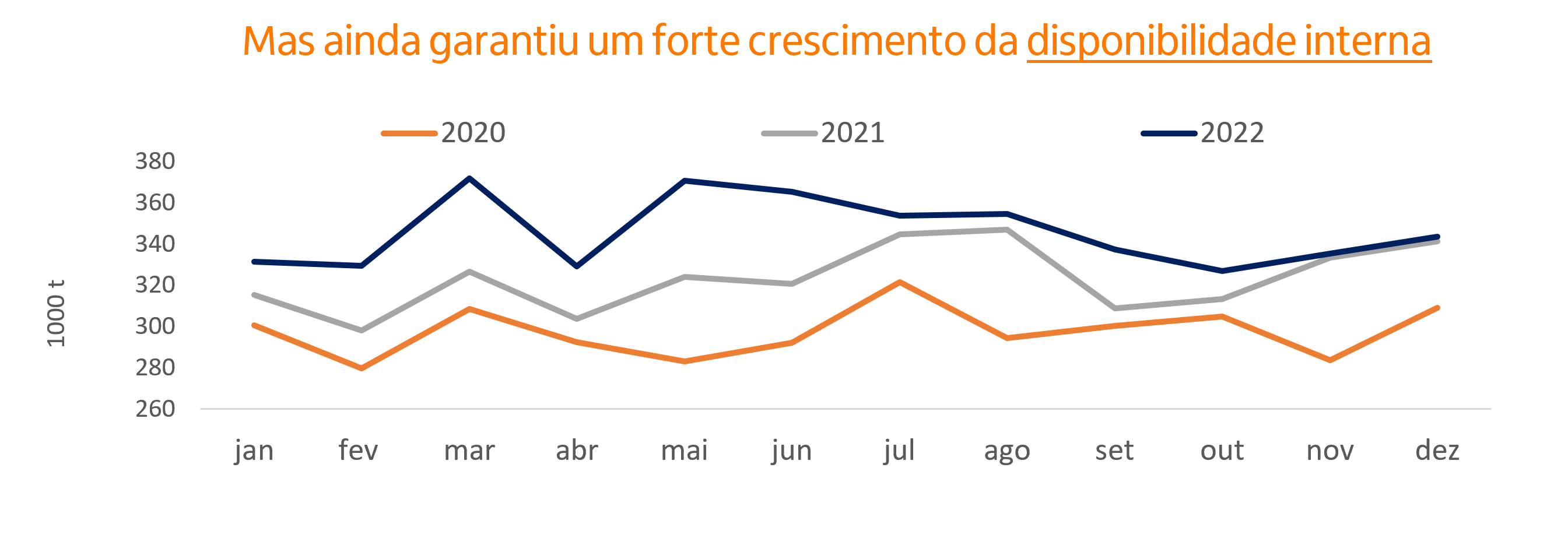

Suínos

Com os custos aliviando, acreditamos que a produção de suínos seguirá se expandindo neste ano, o que deve restringir ajustes mais significativos do preço do animal. A variável que pode vir a surpreender positivamente é a demanda chinesa, caso uma possível redução da oferta de carne suína do país asiático decorrente de surtos mais recentes de Peste Suína Africana se materialize.

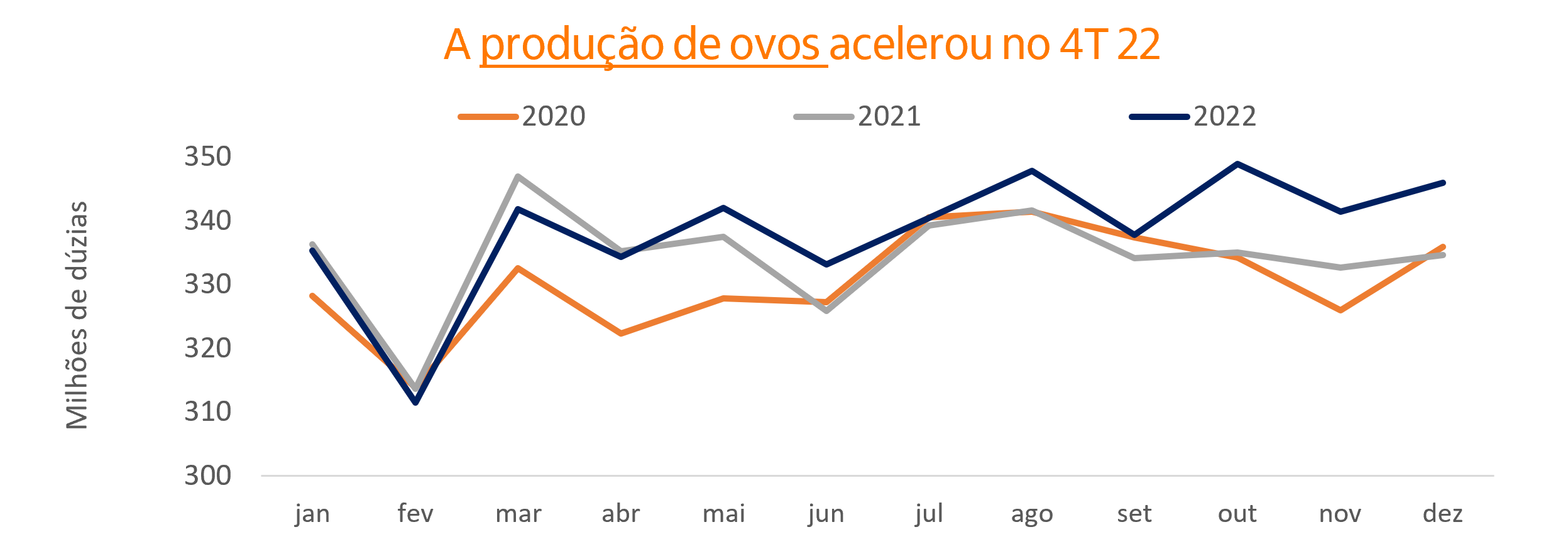

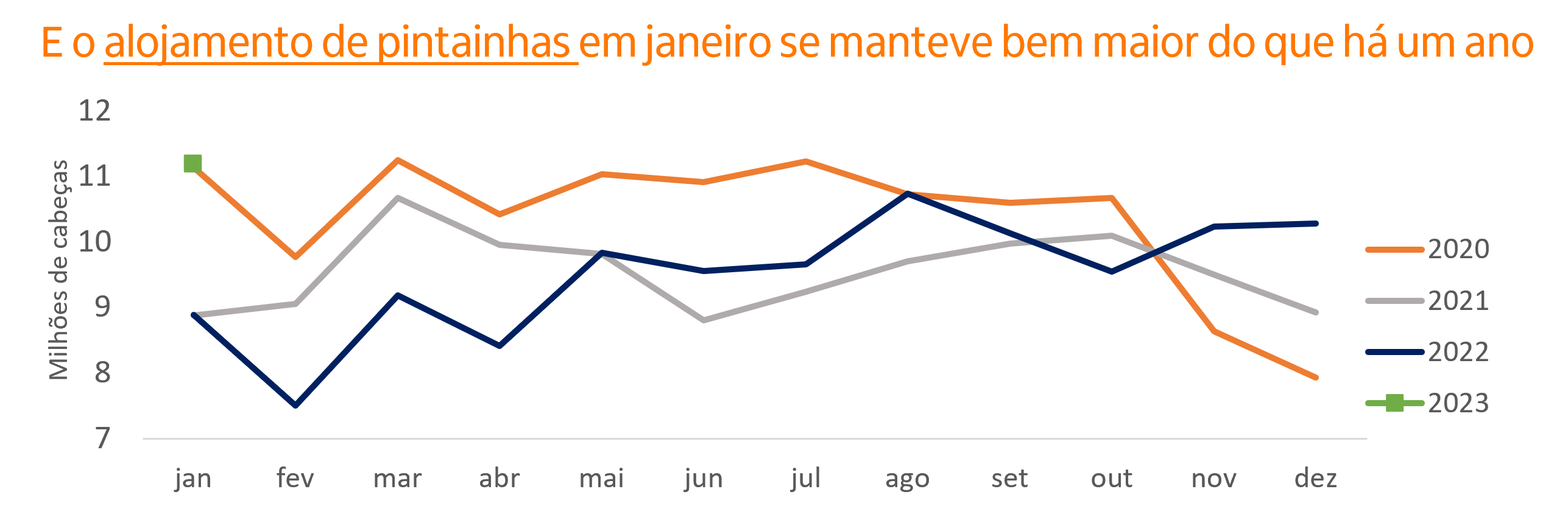

Ovos

.

A demanda por ovos segue vigorosa, com o preço médio no atacado paulista em mar/23, da ordem de R$ 205/cx de 30 dúzias, o que é 22,2% acima de mar/22. Tudo isso a despeito do alojamento de pintainhas 26% maior ante jan/22.

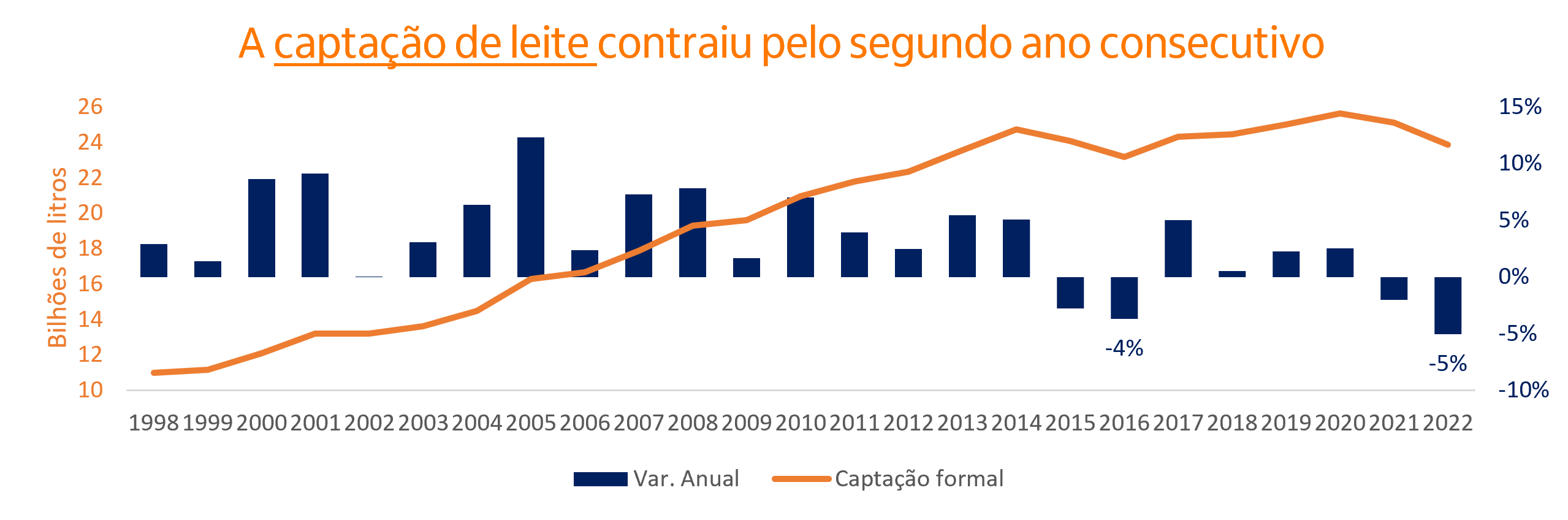

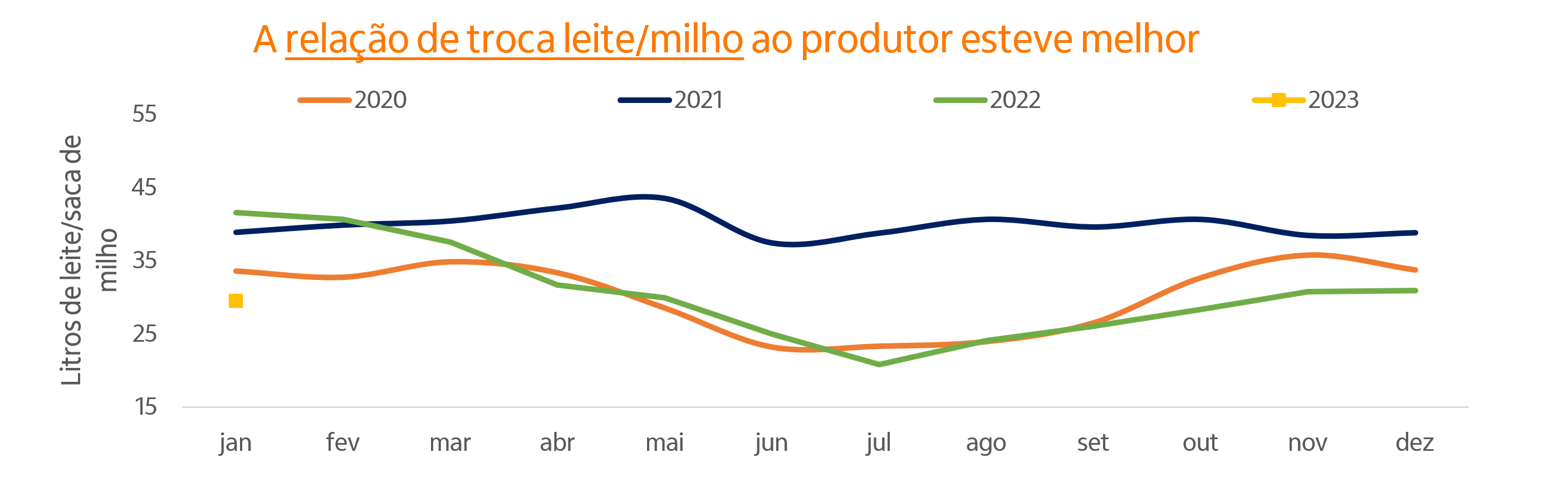

Leite

Para 2023, com os custos de ração aliviando e o clima mais favorável, é possível que a captação reaja. Entretanto, com os preços altos dos derivados lácteos ao consumidor final, somados à perspectiva econômica desafiadora, a demanda na ponta deve se manter reprimida.