Proteínas Animais no 2T22

Por Consultoria Agro

Oferta de gado para abate segue em recuperação

Pecuária de Corte

Seguindo a lógica esperada diante da virada do ciclo pecuário, que desde o início do ano tem mostrado aumento da disponibilidade de gado para abate, os dados estratificados do IBGE referentes ao segundo trimestre de 2022 mostraram novo avanço na quantidade de bovinos abatidos sobre o mesmo trimestre do ano anterior, da ordem de 3,5%, embora um pouco menor que os 5,9% observados no 1ºT 22/21. Esta maior oferta decorre do aumento da disponibilidade de fêmeas (vacas e novilhas) enquanto o volume de machos abatidos tem sido menor frente ao ano passado. No acumulado do primeiro semestre o total abatido (14,4 milhões de cabeças) cresceu 4,7% enquanto a quantidade de fêmeas foi 13,2% maior, o que fica nítido na curva do percentual de fêmeas/abates, acima do ano passado. E o maiores descartes de vacas guardam relação com a queda de 15% do bezerro em termos reais no 1º S 22/21, cerca de R$ 800/cabeça a menos.

Já a produção de carne bovina no 1ºS 22 (3,78 milhões de tec) cresceu ligeiramente menos (4,6%) que os abates, sem grande alteração no peso médio das carcaças, o que descontado o volume exportado (1,33 milhão de tec) e acrescidas as importações (35 mil tec) deriva um consumo aparente de 2,4 milhões de tec, 3% menor que o calculado para o 1º S 21. Ou seja, até aqui, mesmo com o aumento da oferta de gado, o consumo doméstico foi menor.

Avicultura

Na produção de aves de corte, o peso médio das carcaças foi 3,4% maior no 1ºS 22, de modo que, mesmo abatendo ligeiramente menos cabeças neste ano (-1,6%), a produção de carne de frango cresceu 1,8%, somando 7,4 milhões de t até junho. Entretanto, a expansão da produção desacelerou de 2,3% no primeiro trimestre para 1,2% no segundo.

Além disso, a exportação foi forte no primeiro semestre, 8,1% maior, com envios de 2,35 milhões de t, o que implicou em leve queda (0,9%) na disponibilidade interna. Ou seja, tanto a carne bovina quanto a de frango foram um pouco menos consumidas no primeiro semestre deste ano ante o igual período do ano passado.

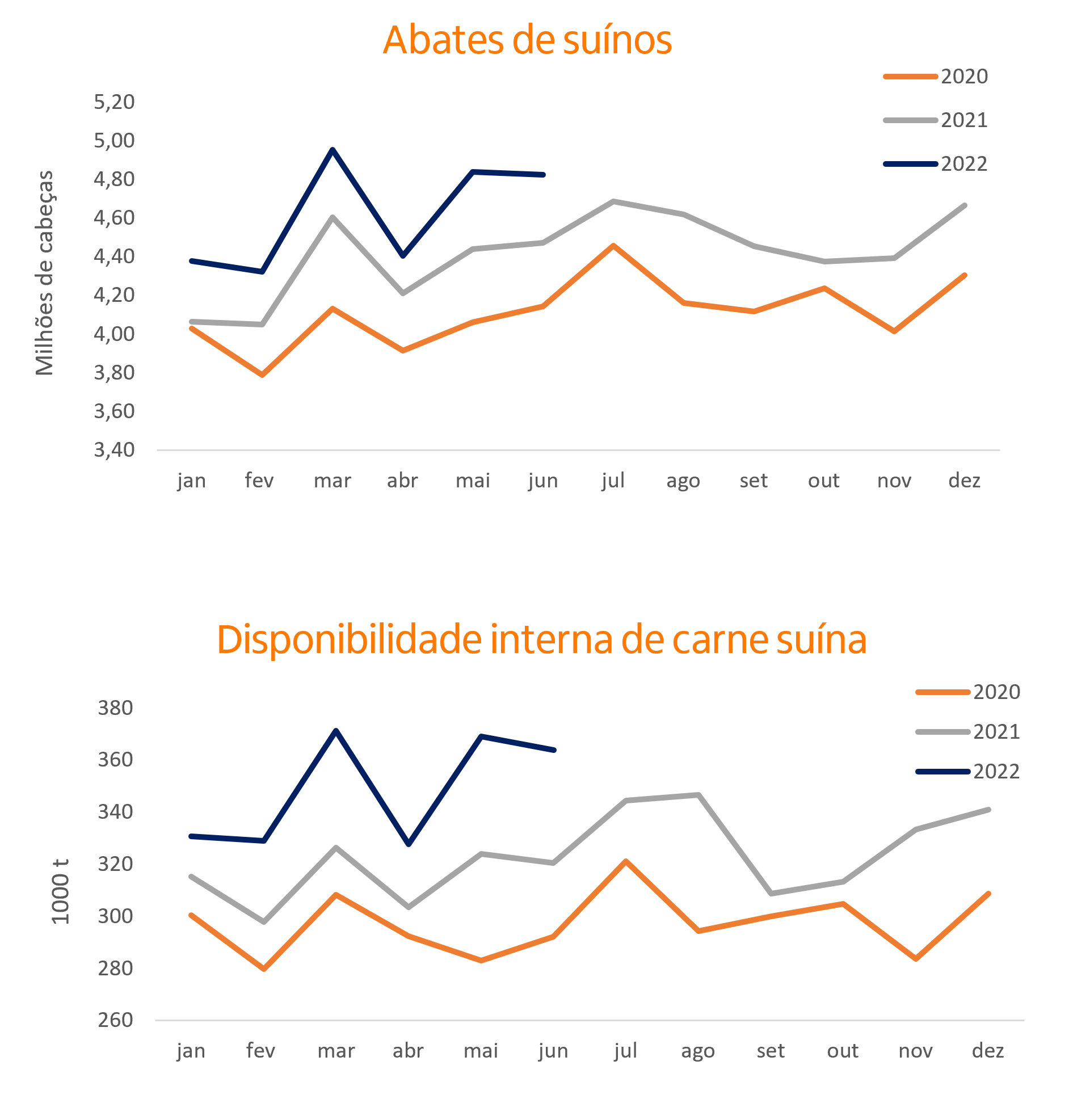

Suinocultura

Na produção de suínos o que se observou foi o contrário, forte aumento dos abates e da produção de carne, exportações um pouco menores e consequentemente, um oferta interna da proteína substancialmente maior.

Com o peso médio das carcaças suínas ligeiramente menor no 1ºS 22 (0,5%), a produção de carne somou 2,55 milhões de t no período, 6,7% maior sobre o 1ºS 21. Os dados mostraram que o ritmo de crescimento dos abates no 2º tri (7,2%) foi muito semelhante ao visto no 1º (7,3%), comparativamente ao mesmo tri do ano passado. O setor deve estar reduzindo o estoque de matrizes (o que aumenta a oferta de carne na margem) e até alojando menos, o que tende a surtir efeito no próximo ano, mas não em curto prazo.

Quando observamos as exportações de carne suína no 1ºS 22, houve queda de 8,5% num total de aproximadamente 462 mil t in natura e industrializados, o que implicou em uma oferta de carne no mercado doméstico 10,1% maior no 1ºS 22/21.

Cabe destacar que a melhora das exportações de carne suína em julho e agosto reduziu a queda anualizada para 3,5% até agosto, o que pode ter ajudado na relativa sustentação dos preços observada desde julho, mesmo supondo que a produção não tenha amenizado.

Ovos

Do lado da produção de ovos, o ritmo continua contido, vindo de uma queda de 1,6% no 1º T 22 para 0% no 2º T 22/21. E esta estabilidade no agregado da produção no segundo trimestre inclui um pequeno crescimento (0,2%) na parte de ovos para consumo (81% do total) e uma queda de 0,6% na parte de ovos para incubação. Os preços firmes da proteína nos últimos meses, apesar do período normalmente ser de acomodação, juntamente de um alívio no milho criaram condições para uma consistente recuperação do spread da avicultura de postura após um difícil 2021.

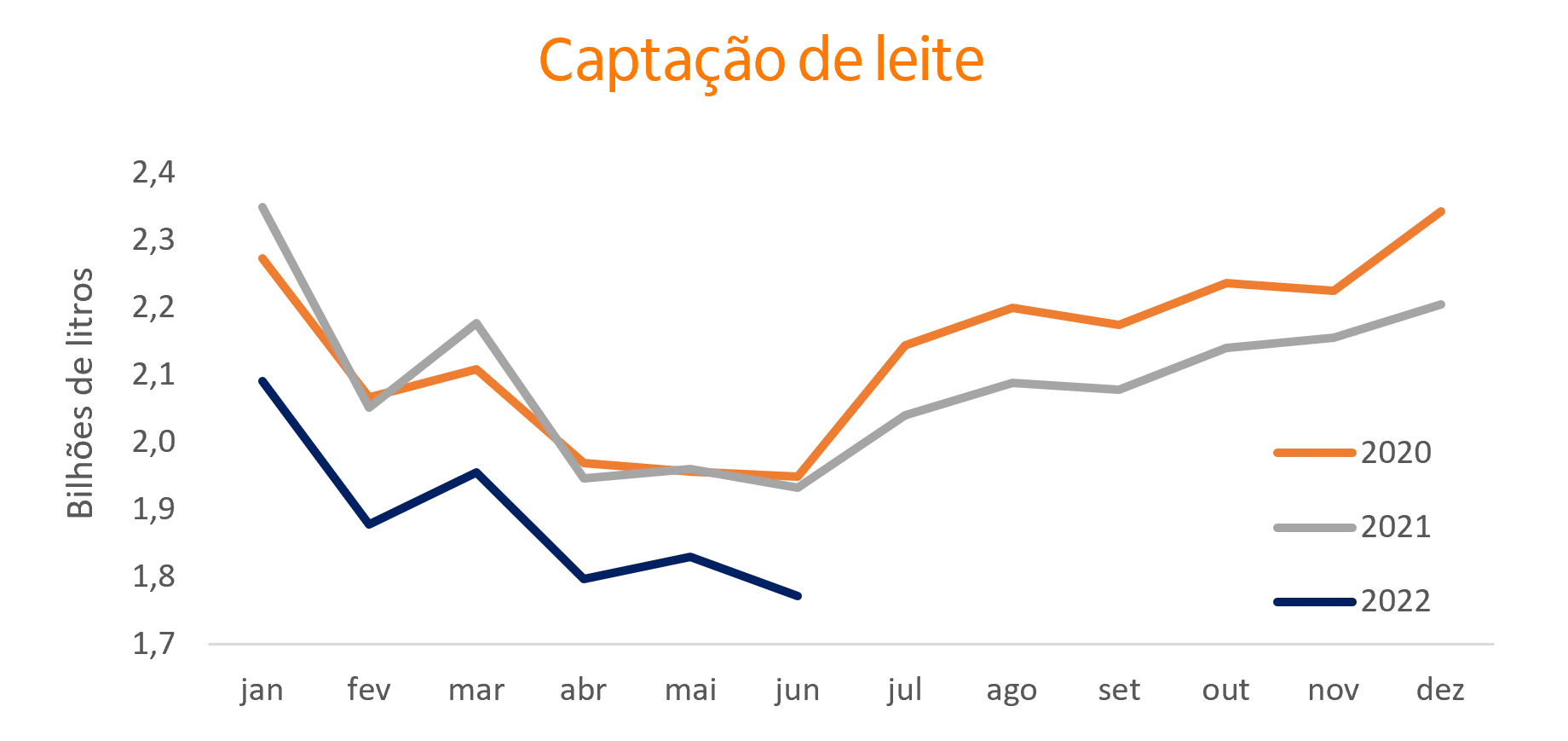

Leite

Já a pecuária leiteira mostrou nova contração da captação no 2ºT 21, da ordem de 7,6%, isso após ter recuado 9,9% no 1ºT 22. Com isso, a produção de leite no acumulado do 1º semestre foi 8,8% menor, tendo somado 11,3 bilhões de litros. Neste caso, a consequente elevação dos preços ao produtor em meio à disputa dos laticínios pela matéria prima e o alívio dos custos nos últimos dois meses deve ajudar na recuperação da oferta enquanto os derivados já mostraram sinais de acomodação após as fortes altas vistas até julho.