Proteínas animais no 3T22

Por Consultoria Agro

Pecuária de Corte

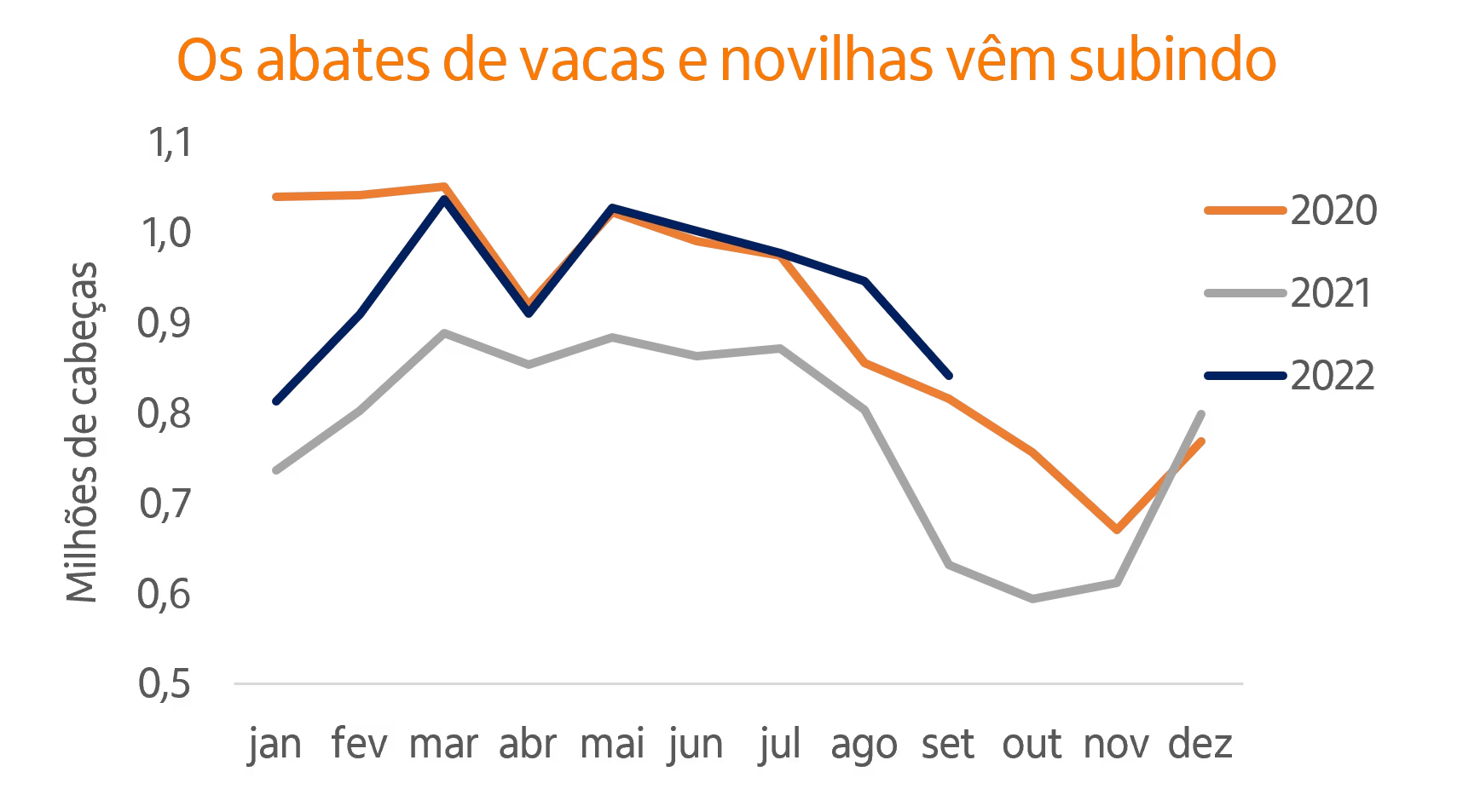

Abates de fêmeas evoluindo seguem ditando o aumento da oferta

Os dados mais recentes dos abates de bovinos, referentes ao 3ºT 22 divulgados pelo IBGE continuaram mostrando recuperação da oferta de gado terminado, sobretudo de fêmeas, na medida em que os preços da cria enfraqueceram em 2022 estimulando a redução do rebanho de vacas.

O total de bovinos abatidos no terceiro trimestre do ano (7,85 milhões de cabeças) foi 11,9% maior sobre o mesmo período do ano anterior enquanto a fração de fêmeas (vacas e novilhas) cresceu 19,8% no mesmo comparativo. Cabe destacar que a comparação trimestral carrega um certo viés devido ao fraco set/21, ocasião em que a China impôs embargo sobre a carne brasileira, o que reduziu muito a comercialização naquele mês.

Mas mesmo desconsiderando o mês de set/22, isto é, analisando a variação acumulada até agosto constata-se um volume bem maior de fêmeas abatidas no ano, o que justifica os preços mais fracos recebidos pelo produtor sobretudo a partir do segundo semestre, mesmo com as boas exportações ocorridas.

A produção de carne bovina inspecionada acumulada até o 3ºT 22 somou 5,92 milhões de tec, 7,1% maior frente ao igual período do ano passado

Já a exportação até set/22 (2,16 milhões de tec) foi 16,1% maior, o que, descontada da produção e acrescidas as importações implicou em um consumo aparente de 3,82 milhões de toneladas, ou 2,7% maior frente a jan-set/21. Com isso, é provável que observemos uma pequena recuperação no consumo per capita de carne bovina no fechamento de 2022, para próximo de 24,5 kg, marcando a primeira alta desde 2018.

Aves

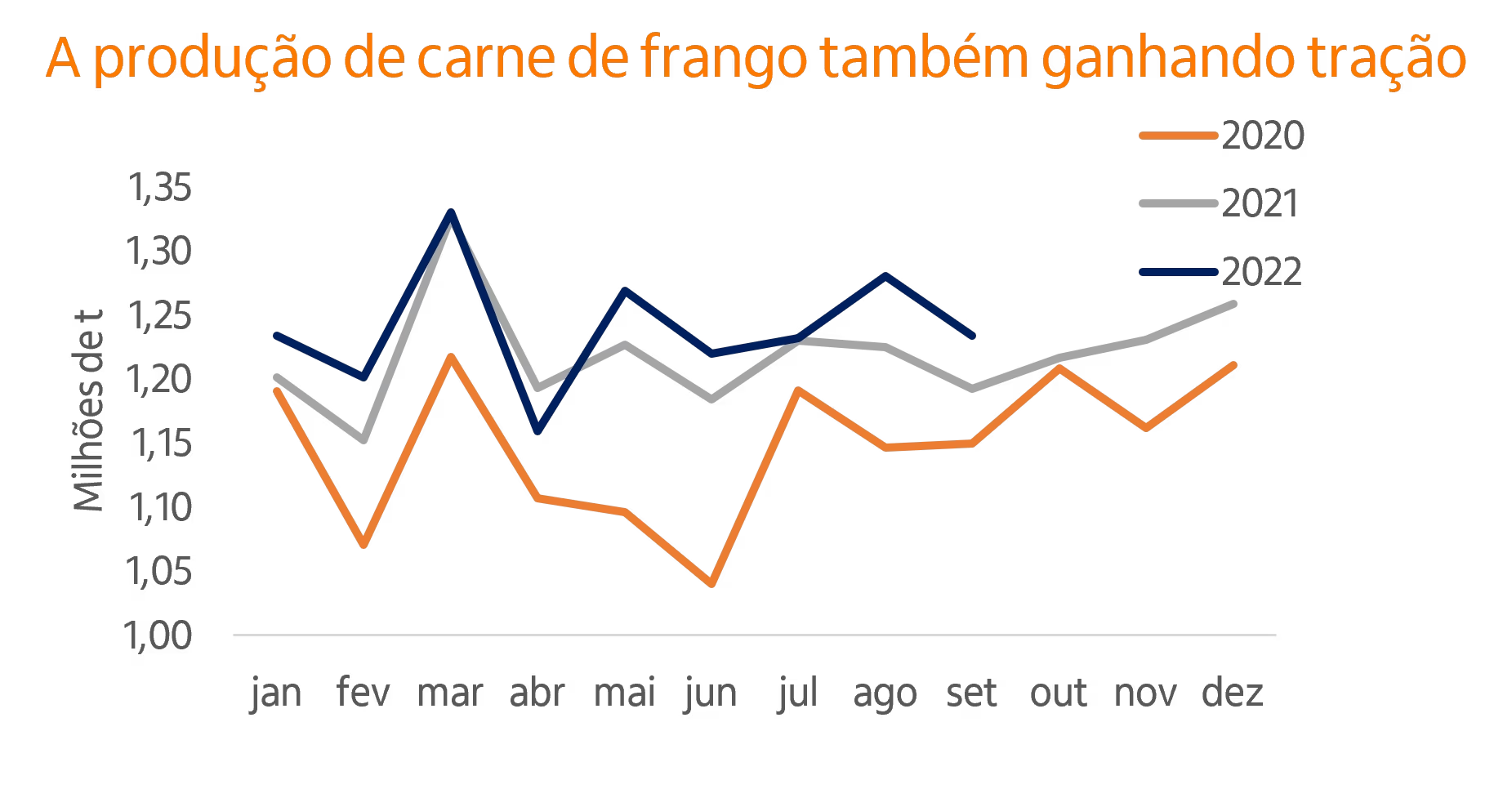

No setor de avicultura de corte, após um primeiro semestre com ritmo de produção mais contido, a oferta acelerou a partir do terceiro trimestre. Apesar dos abates terem expandido relativamente pouco (0,9%) sobre o 3ºT 21 (nos trimestres anteriores haviam caído), a produção de carne cresceu 2,7% em função do maior peso médio das carcaças. Olhando para o acumulado dos nove meses, a produção de carne de frango somou 11,16 milhões de toneladas, 2,1% maior sobre jan-set/21. No mesmo período, as exportações avançaram 5,3% num total de 3,54 milhões de toneladas, e, mesmo assim, a disponibilidade interna (7,6 milhões de toneladas) foi 0,7% maior sobre o ano passado. Com isso, estimamos o consumo per capita médio do ano em 47 kg.

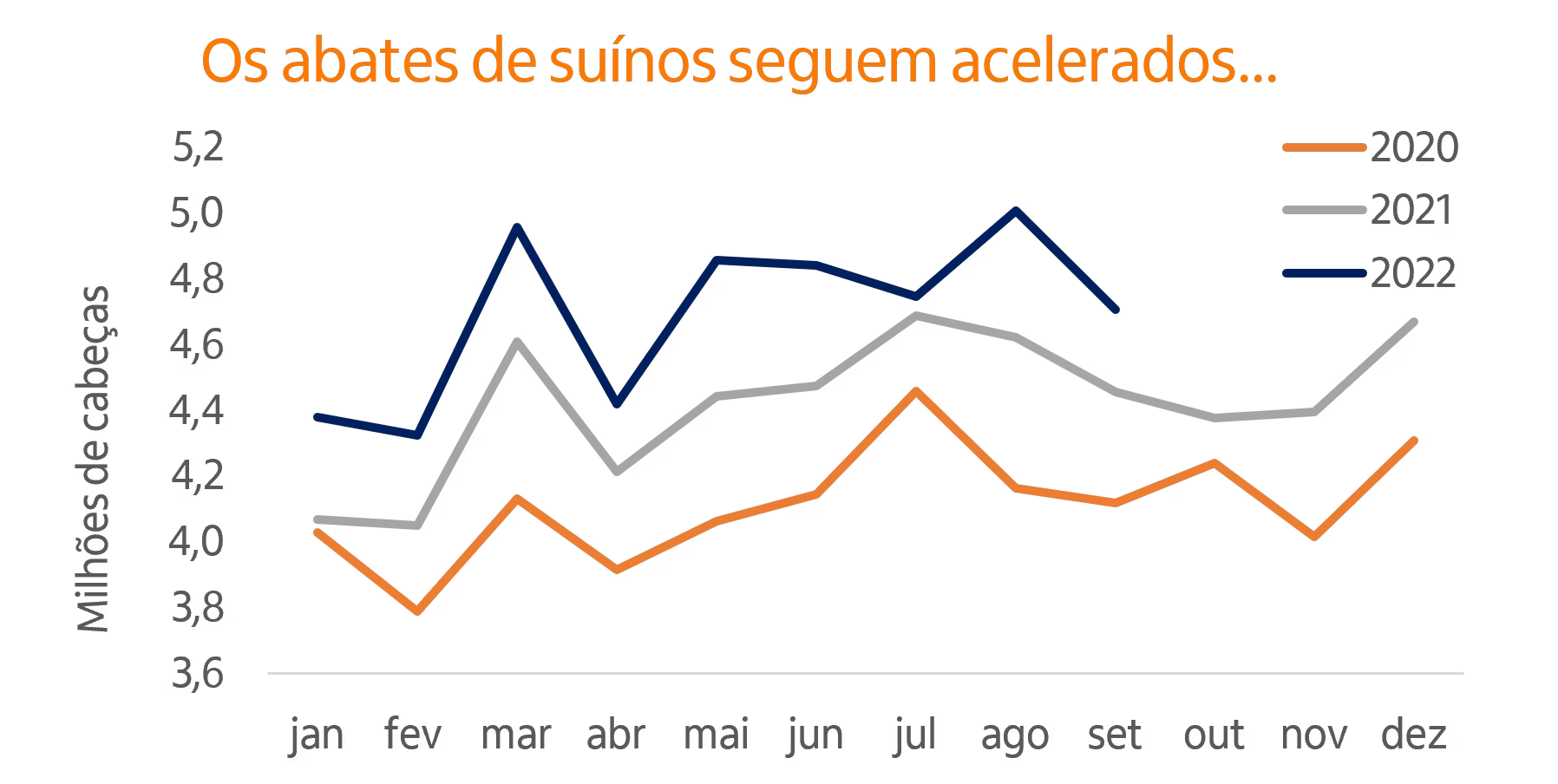

Suínos

Nos setor de suínos, os abates seguiram acima do observado no ano anterior, embora tenham mostrado desaceleração. O total abatido no 3º tri somou 4,8 milhões de cabeças, 5% acima do igual período do ano anterior, vindo de 7,4% de aumento no 1º semestre do ano. Já no acumulado jan-set a produção expandiu 6% e as cabeças abatidas 6,6%, com as carcaças um pouco mais leves em 2022.

Apesar das margens pressionadas há dois anos, o ritmo de produção seguiu superior ao do ano anterior, o que ajuda a explicar a dificuldade de sustentação dos preços do animal ao longo do ano.

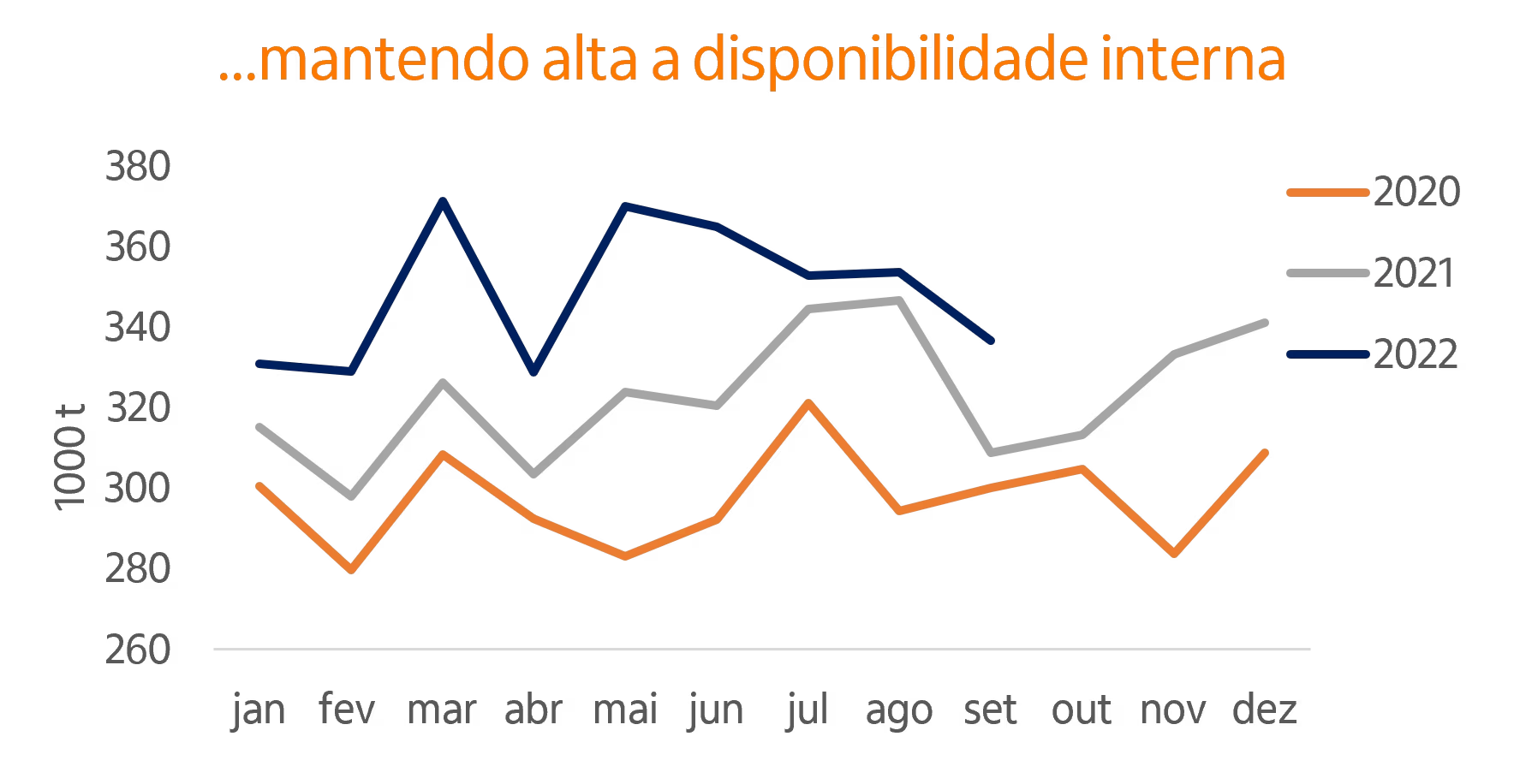

Já as exportações de carne suína (inclusive miúdos) acumuladas até setembro somaram 809,7 mil toneladas, o que foi 5,1% abaixo do ano anterior, principalmente em função da redução das importações chinesas dada a recuperação da produção no país asiático, que foi parcialmente compensada em outros destinos.

Com isso, a disponibilidade doméstica somou 3,14 milhões de toneladas, 8,7% acima de jan-set/21, com o consumo per capita estimado alcançando os 19,5 kg/ano.

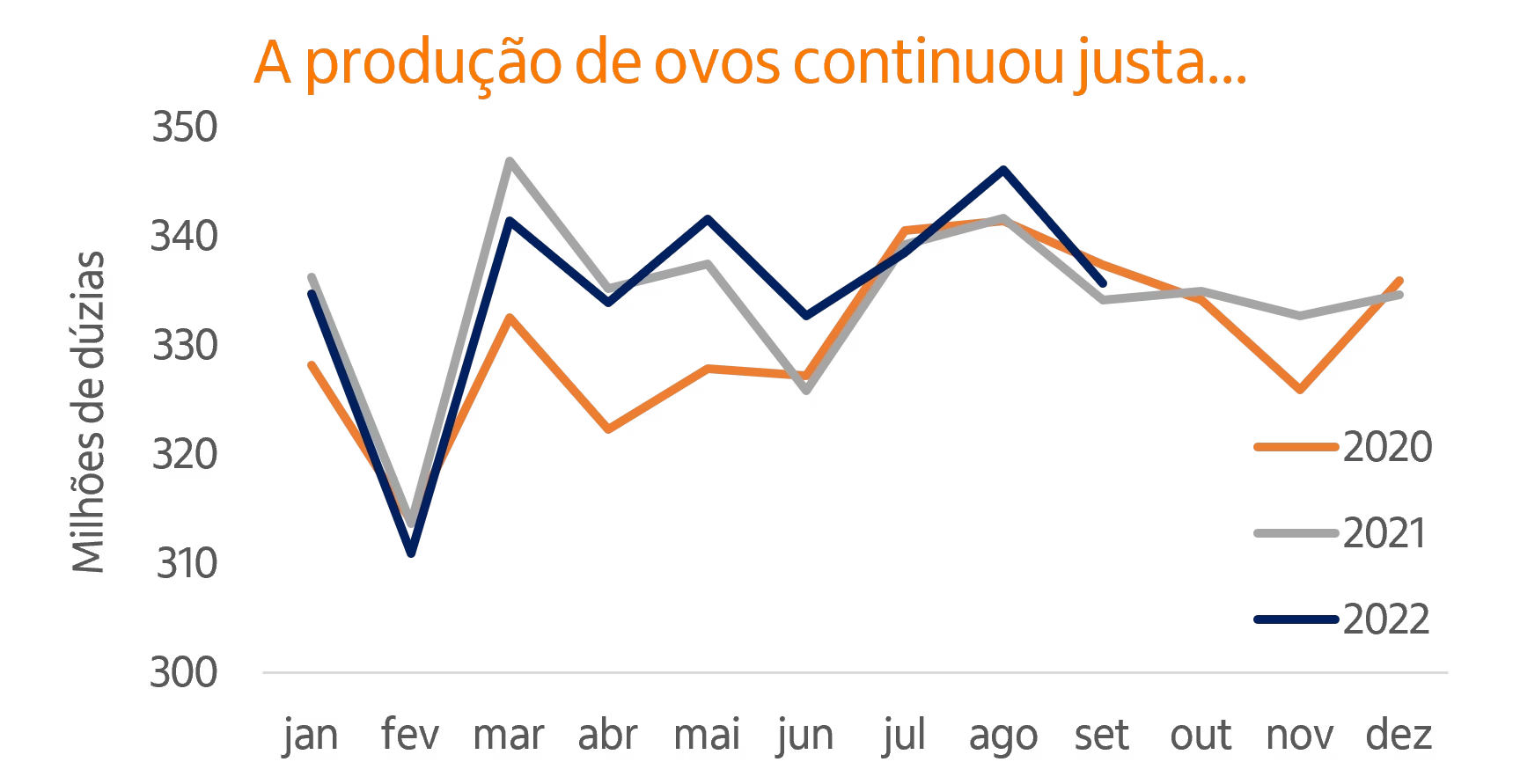

Ovos

Na avicultura de postura, o ritmo de produção seguiu contido e próximo do observado no ano anterior. A produção total de ovos evoluiu 0,5% no 3ºT 22/21 e modestos 0,2% no acumulado do ano até setembro. Neste cômputo, ainda no acumulado anual, a fração de ovos de consumo ficou estável enquanto a produção de ovos para incubação cresceu 1,4%.

Com a produção ajustada, os preços da proteína seguiram firmes durante todo o ano aliviando a pressão dos custos da ração sobre as margens do setor. Com o preço do ovo firme, cerca de 25% acima do ano passado, o resultado da atividade foi bem melhor que o do ano anterior.

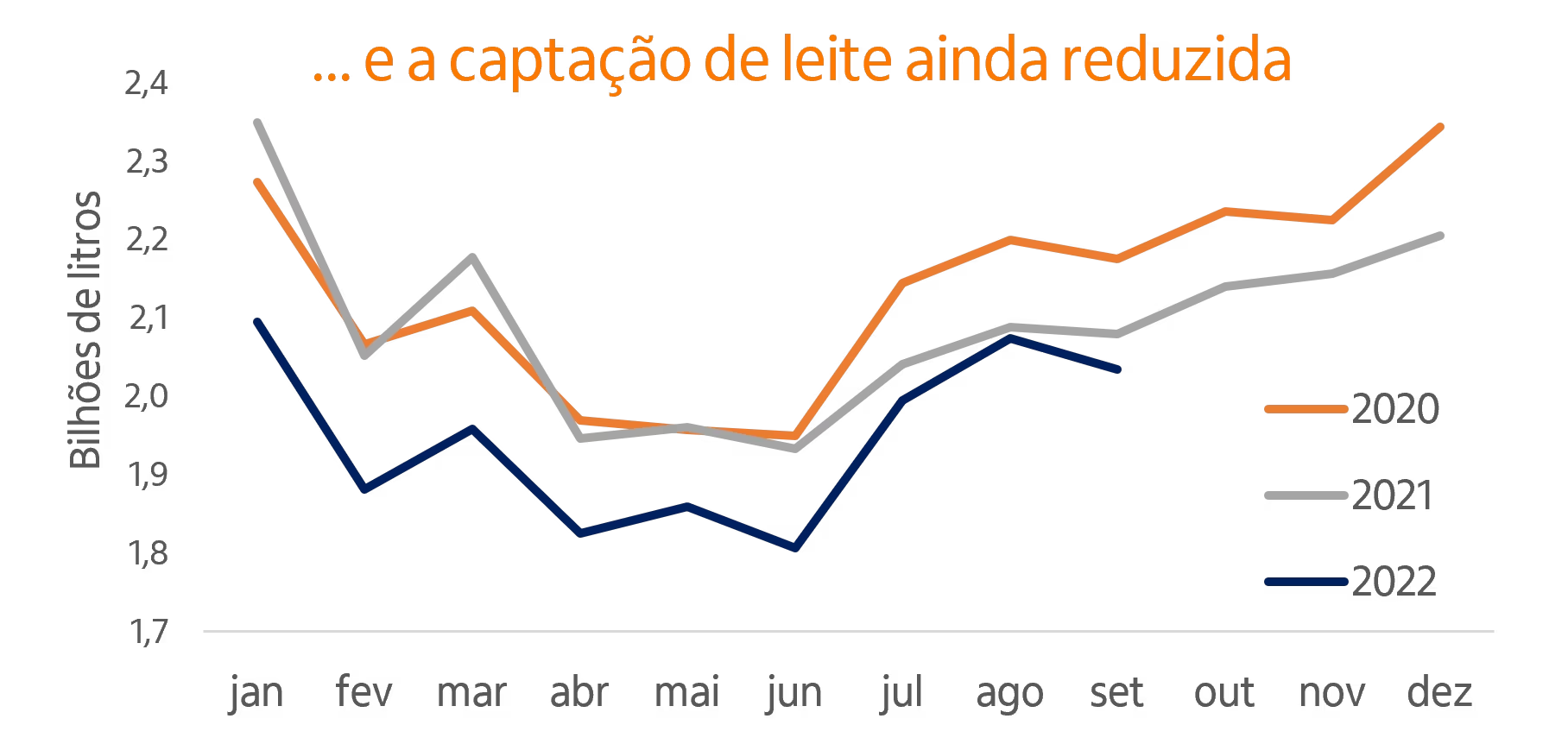

Leite

A pecuária leiteira no 3º trimestre mostrou mais uma vez recuo na captação, da ordem de 1,7% sobre o 3ºT 21, porém a queda foi bem menor que o observado no 1ºT 22 (9,8%) e no 2ºT 22 (6%), em função da reação dos preços da bebida em meados do ano e da melhora da condição climática, que amenizou a retração da oferta. Ainda assim, a queda no acumulado até setembro foi de 5,9% frente a jan-set/21, num total de 17,5 bilhões de litros entregues aos laticínios.