Reflexões iniciais sobre Rússia, Ucrânia e Agro

Por Consultoria Agro

O recente avanço da Rússia sobre a Ucrânia traz reflexos para diversos setores da economia local e com o Agro não é diferente. E, esses impactos poderão ser sentidos desde o aumento de preços internacionais de produtos agrícolas – em um cenário de incertezas sobre a disponibilidade futura de produtos da região em meio aos balanços de oferta e demanda apertados para a grande maioria das commodities – à disponibilidade de insumos, tendo em vista a relevância da região na produção de fertilizantes, por exemplo.

Com o intuito de ajudar a entender tais desdobramentos, descrevemos abaixo alguns canais através dos quais o agronegócio brasileiro poderá ser impactado no curto prazo. É importante destacar que a análise está sendo realizada em um momento de pouca visibilidade em relação à duração do conflito e o alcance de sanções, etc.

Trigo & Milho

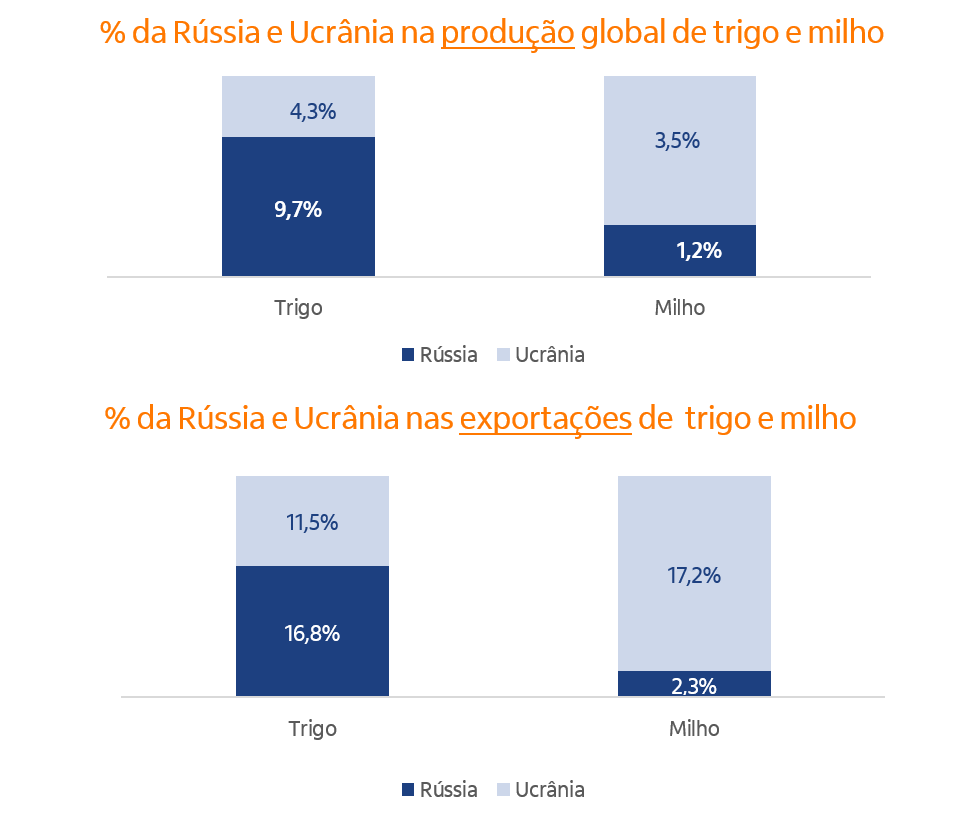

O efeito imediato já é sentido na cotação das commodities, principalmente aquelas em que os dois países são relevantes produtores e exportadores globais, caso, por exemplo, do trigo e milho. Nesse último, embora a Rússia e a Ucrânia sejam responsáveis por apenas 5% da oferta global, no que diz respeito ao total exportado essa relevância sobe para 19%, com a Ucrânia tendo sido o 3º maior exportador do cereal em 2021, atrás de Estados Unidos e da Argentina. Para o trigo, os dois países juntos representam 14% da oferta global e 28% do comércio internacional, com Rússia e Ucrânia ocupando a 2º e 4ª posição no ranking de exportações. Além disso, vale destacar que a invasão também ocorre aonde o trigo de inverno está plantado na Ucrânia, e, se porventura conflitos bélicos se intensificarem na região, podem impactar a oferta do cereal do país. É importante observar que para as duas commodities a disponibilidade internacional já era limitada e abaixo das médias históricas quando comparamos com o consumo total, o que já vinha dando sustentação às cotações internacionais. Esse eventual bloqueio das vendas externas, por sanções ou por problemas logísticos, pode sustentar ou até elevar ainda mais os elevados patamares dos preços.

Soja

Embora Rússia e Ucrânia não sejam relevantes produtores de soja, as altas dos preços de trigo e milho, por exemplo, tendem a contribuir para a alta dos preços dos grãos já que tais commodities competem entre si no que diz respeito à alocação de área a ser plantada, e são substitutos nas rações. Além disso, a relação entre oferta e demanda de soja também segue apertada, de tal forma que o mundo precisará estimular via preços um aumento da produção global. Não se pode deixar de mencionar também que preços do petróleo mais altos tendem a beneficiar a produção de biocombustíveis e, por conseguinte, a soja.

Proteínas animais

Esses dois países não se configuram destinos relevantes da pauta de exportações do Brasil, o que sugere que os exportadores locais conseguirão realocar as vendas para outros países. Entretanto, se a tensão se alongar, a economia mundial será afetada e, consequentemente, a demanda por esses produtos poderá ser impactada. Além disso, a alta dos preços dos grãos também afetará negativamente o setor, com destaque para as empresas voltadas ao mercado doméstico. Vale dizer que, sendo a Ucrânia um exportador de carne de frango da ordem de 300 mil t/ano, uma eventual interrupção do fluxo exportador pode abrir oportunidades para o produto brasileiro nos países importadores, embora possivelmente não compensando o impacto negativo da alta dos preços dos ingredientes das rações.

Açúcar & Algodão

Esses dois produtos tendem a ser beneficiados, em um primeiro momento, pela alta dos preços do petróleo, o que, no caso do algodão reduz a competitividade da fibra sintética. Para o açúcar, as altas do combustível fóssil elevam as cotações do etanol e, consequentemente, aumentam o uso do ATR para a produção do biocombustível, o que por sua vez afetaria a oferta de açúcar.

Fertilizantes

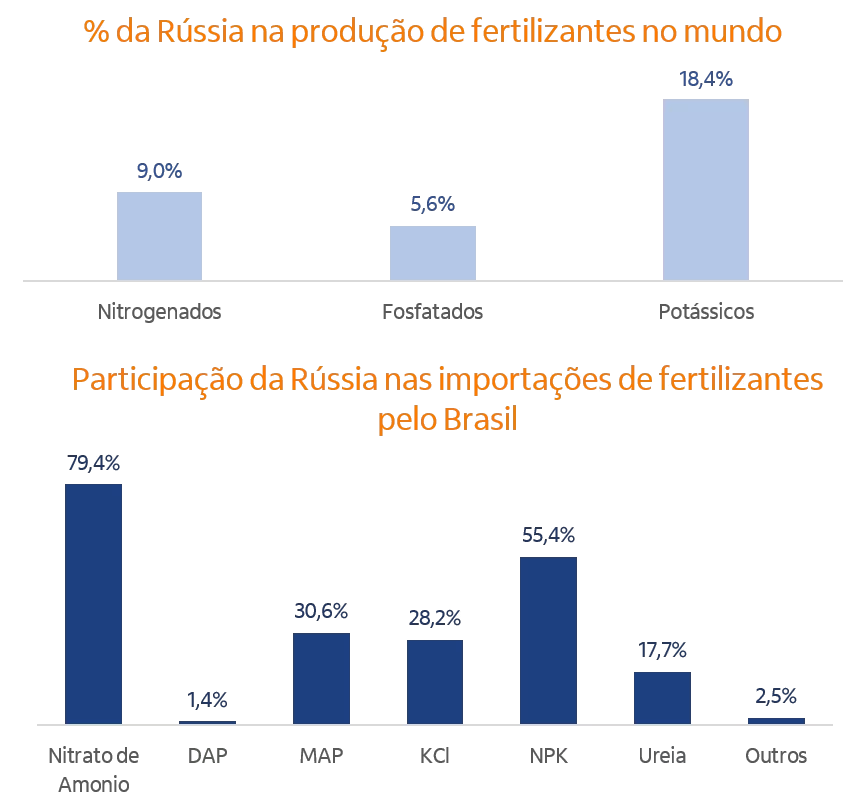

Considerando que a Rússia é um dos maiores produtores e exportadores dos macronutrientes, sendo o 2º maior produtor de potássicos e nitrogenados e o 4º maior de fosfatados, a questão sobre a disponibilidade dos fertilizantes tende a contribuir para alta dos preços. O caso de maior preocupação segue sendo os potássicos com o 3ª maior produtor global, a Bielorrússia, enfrentando dificuldades para escoar o produto para exportação, por conta dos portos da Lituânia não permitirem a saída de potássicos desde o início do mês com as sanções ao país bielorrusso.

A alternativa que seria a Ucrânia também não é permitida pelo posicionamento do país. A Rússia e a Bielorrússia representam juntas cerca de 36% da produção mundial de potássicos e, para o Brasil, os dois países têm grande representatividade no volume importado dos macronutrientes. O Cloreto de Potássio é o fertilizante com maior relevância, sendo 46,9% do total importado do produto pelo Brasil provenientes dos dois países.

Além disso, pontos importantes para acompanhar e que podem influenciar os preços e a disponibilidade de fertilizantes são: o fornecimento de gás natural da Rússia para Europa, pois, caso haja ruptura, poderá aumentar o custo de produção dos insumos e paralisar as indústrias de fertilizantes nos países europeus, principalmente as produtoras de nitrogenados. Além disso a alta dos preços do barril de petróleo pode impactar nos fretes marítimos e domésticos.