Tensões na Ucrânia e a oferta de trigo global

Por Consultoria Agro

Uma visão geral da Ucrânia e Rússia

Há algumas semanas, a Rússia e a Ucrânia ocupam a atenção do mundo. Além do conflito geopolítico, com risco de resoluções desastrosas para a diplomacia global, o mercado também especula sobre os desdobramentos do impasse dado a importância dos players globais no fornecimentos de grãos e fertilizantes. Enquanto a Rússia ocupa a liderança mundial na exportação de trigo, a Ucrânia posiciona-se em quarto lugar. Já em termos de exportações globais de milho, os ucranianos ocupam a terceira posição, deixando o sexto lugar para os russos.

No caso dos fertilizantes, a Rússia é um grande fornecedor global de adubos. Em relação aos potássicos, o país é responsável por cerca de 20% da produção global e é origem de 28% das importações de K. Já para os nitrogenados, o pais é o segundo maior produtor global, correspondendo a 9% da produção mundial. Como fornecedor para o Brasil, a Rússia participa de 21% dos nitrogenados e, no caso específico do nitrato de amônio, o país eurosiático é praticamente o único fornecedor ao Brasil.

Diante desse cenário, o imbróglio geopolítico entre a Rússia e Ucrânia, que escalou tensões e incertezas na região do Mar Negro, traz riscos eminentes para a cadeia de suprimentos globais, com destaque, a curto prazo, para grãos e fertilizantes.

Sanções e um possível impacto na oferta de trigo

O encaminhamento da resolução entre os países membros da OTAN e o Kremlin continua turvo. Com exceção dos EUA, que mandam tropas e suprimentos, a posição de alguns países que compõem a União Europeia concentra-se em evitar tensões militares e limita-se a ameaças por meio de sanções comerciais.

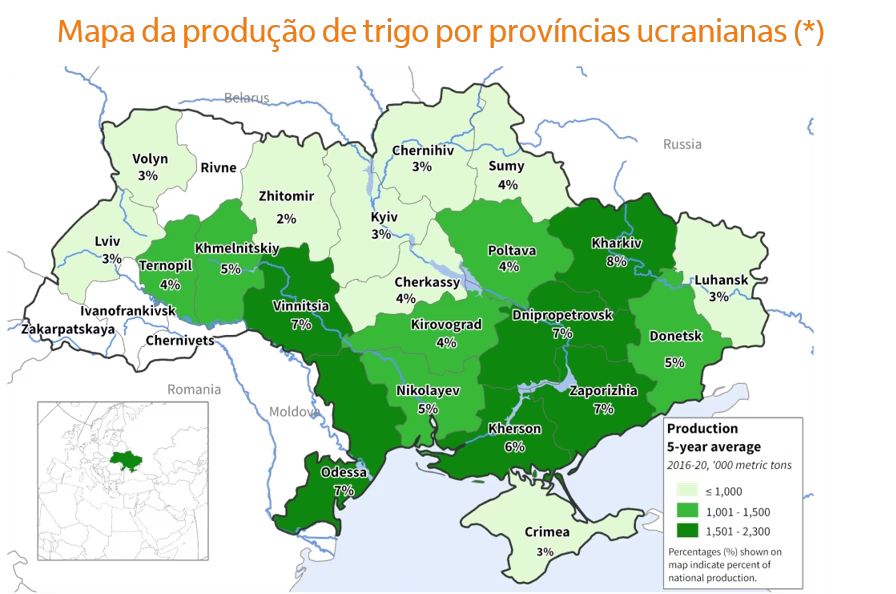

Caso a situação agrave, há risco de redução da oferta do trigo global. No cenário de invasão ao território ucraniano pelo Leste e pela Crimeia, há uma preocupação com possíveis combates bélicos, visto que a área concentra cerca de 49% das lavouras de trigo do país, podendo impactar da produção dos trigais que estão atualmente na região.

Por outro lado, em um cenário de sanções econômicas à Rússia, a fim de blindar conflitos militares, as exportações de commodities poderiam ser restringidas e, entre elas, as vendas internacionais de trigo. Vale destacar que os embarques do cereal russo representam 19% das vendas globais de trigo. E caso haja problemas climáticos na safra americana, o balanço global da commodity poderá ficar ainda mais apertado sem a região do Mar Negro como origem de compras.

E mesmo que nenhuma dessas possibilidades se concretize, a postergação de uma resolução diplomática entre os países pode gerar clima de insegurança comercial e jurídica nas negociações entre compradores e os dois países, gerando atrasos nas compras e embarques de trigo na região.

Cotações já têm sido influenciadas

Nesse quadro de possível aperto global do balanço de trigo, pode haver uma “corrida” pelos compradores para aumento dos estoques, visando reduzir os riscos de reposição da commodity. Além disso, na última semana de janeiro, o trigo em Chicago foi cotado acima de USD 8,0/bu, - patamares não vistos desde 2012, em que o quadro de trigo era apertado do que as últimas safras. Caso a Rússia e a Ucrânia saia da mesa de negociações do cereal, o balanço global ficaria similar à safra 13/14.

Neste quadro de incertezas quanto à oferta, a parte compradora tem aumentado a volatilidade adicional aos preços internacionais, visto que, caso haja qualquer interrupção do fluxo de commodities no Mar Negro, serão bloqueados cerca de 30% (Ucrânia + Rússia) das exportações globais do cereal.

Impactos para o Brasil

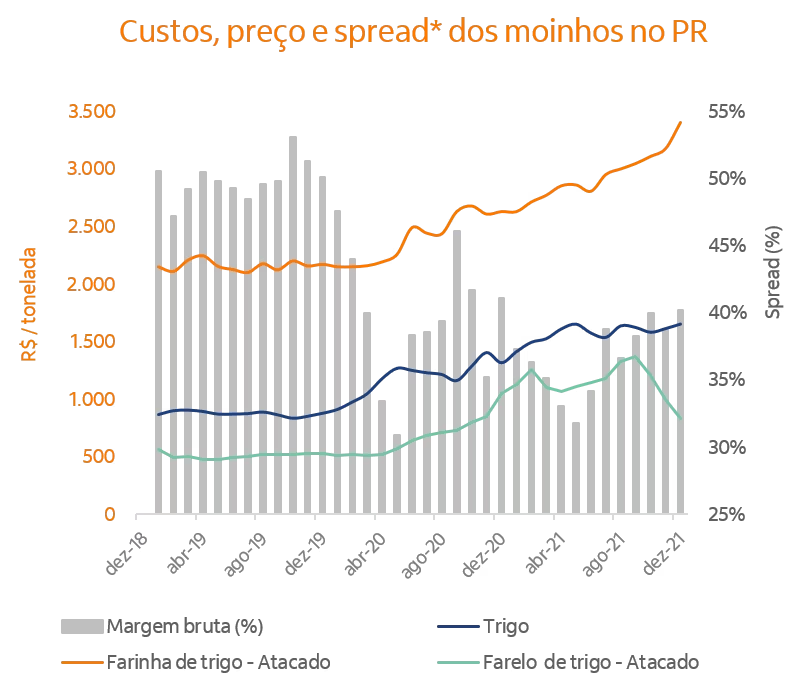

Como o Brasil é um país importador líquido de trigo, em função da oferta interna ser menor do que a demanda, os preços internacionais influenciam diretamente o custo de aquisição da matéria-prima pela indústria. Esse cenário de preços globais aquecidos, combinados com o câmbio depreciado, desafiam as margens da indústria, visto que os preços da farinha não conseguem acompanhar o ritmo das cotações do trigo – que têm ganhado força nos últimos meses.

Enquanto a cotação do trigo em Jan/22 subiu 84,6% frente a Jan/21, o preço da farinha de trigo no Paraná, no mesmo mês, foi corrigido menos, em 59%.

E se os preços continuarem subindo, estímulos adicionais poderão ocorrer para as vendas externas do trigo doméstico e enxugar ainda mais o balanço interno, o que faria com que as cotações domésticas ganhassem mais força.

Dessa forma, para os moinhos o cenário é desafiador. De um lado, o adiamento das compras poderá levar a aquisição de trigo em valores mais elevados, enquanto de outro, se comprar nesse momento e houver uma resolução rápida da tensões poderá ter adquirido matéria-prima a preços altos em um cenário limitante de repasse ao consumidor, o que afetaria a sua competitividade.

Parte da indústria de processadora de trigo aproveitou a oferta no momento da colheita da região Sul e conseguiu armazenar estoques para os primeiros meses do ano, garantindo produto a preços inferiores aos praticados atualmente, mas ainda em patamares elevados.

O desafio será o repasse de custos aos varejistas e consumidores, visto que mesmo que os preços recuem, no curto prazo as cotações do cereal tendem a não arrefecer aos patamares pré-pandemia.