Balanço de Etanol

O que podemos esperar do mercado de etanol?

Por Consultoria Agro

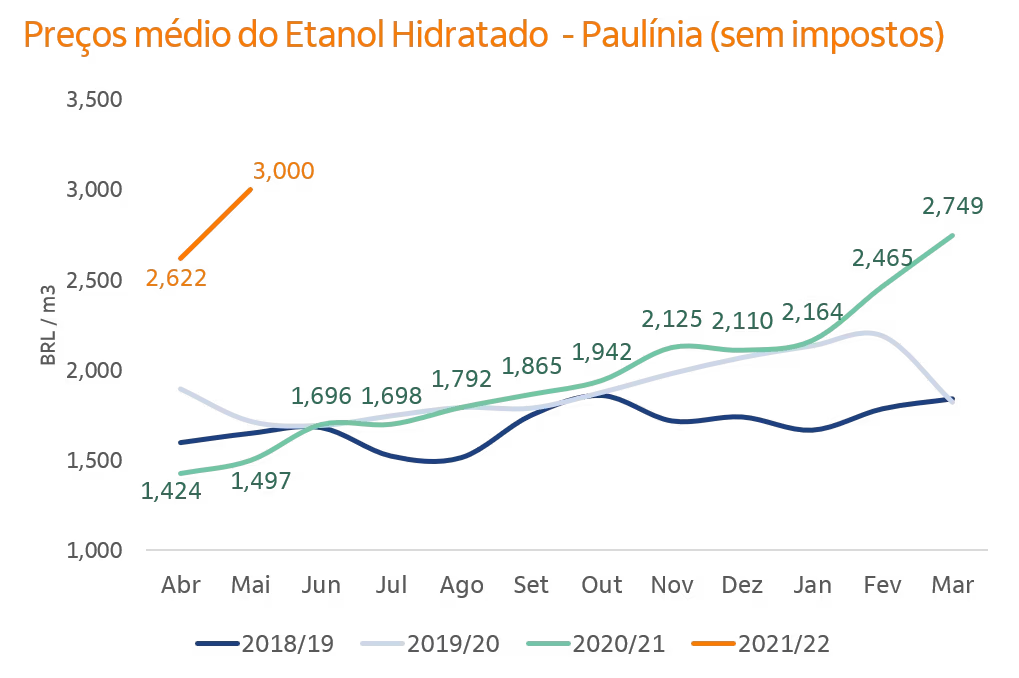

Início de safra com preços elevados

Diferentemente do início difícil na safra 2020/21, com o preço do hidratado alcançando R$ 1,42/l (Paulínia sem impostos) em abril/20 causado pelo advento da pandemia do coronavírus no Brasil, a temporada 2021/22 tem sua abertura marcada por preços recordes para o biocombustível.

Para entender o cenário atual das cotações do etanol é preciso lembrar que ao longo de 2020/21 os preços de açúcar se mostraram mais rentáveis às usinas na esteira da valorização do dólar frente ao real, o que fez com que o volume de ATR fosse direcionado para a produção de açúcar. O resultado disso foi um enxugamento da oferta de etanol, cujos efeitos foram sentidos, principalmente, na entressafra com os baixos estoques do biocombustível.

Essa queda dos estoques do etanol abriu espaço para um forte movimento de alta nas cotações do biocombustível no final da safra 2020/21, que foi influenciada também pelo atraso no início da moagem 2021/22 na região Centro Sul, com os produtores postergando a colheita para obter uma cana com maior produtividade.

O que esperar do etanol ?

Com os elevados preços do hidratado neste início de safra e as cotações do açúcar caindo nas últimas semanas, o biocombustível passou a ser mais rentável à usina comparado com o adoçante. Algumas notícias sobre possibilidade de mudança de mix de produção entraram no mercado, porém, apesar das diversas vantagens do etanol como vendas e recebimentos mais rápidos (encurtamento do ciclo de caixa), acreditamos que o impacto na mudança de mix será pequeno, pois há uma grande preocupação em relação ao volume de cana da safra atual, que mesmo sendo consenso que o clima seco terá impacto nesta safra, a quantificação da produtividade ainda tem grande variação entre os players do mercado.

Considerando os fatores climáticos que têm influenciado negativamente o volume de cana disponível na safra 2021/22 e as fixações de açúcar já realizadas, o total de etanol a ser produzido, mesmo com o incremento da produção proveniente do milho, deverá ser menor que o da safra 2020/21. Esse cenário somado ao avanço da vacinação no país e à aceleração da economia local, nos faz projetar um aperto relevante no balanço do produto no Brasil. A nossa estimativa é que o consumo de combustíveis de Ciclo Otto deverá crescer 7%.

E com o cenário de O&D de hidratado apertado, a tendência é de que os preços nas bombas se mantenham em paridades próximas dos 70% praticamente em todo período de safra, sendo que a partir de setembro/outubro tal relação poderá ser ainda maior para frear a demanda do biocombustível na entressafra.

Outro ponto importante a ser considerado é que com a oferta de etanol total menor do que em 2020/21 e aumento da demanda do Ciclo Otto, haverá consequentemente redução do share do hidratado na matriz de combustíveis, o que também deverá ser influenciado pela priorização da produção de anidro. De fato, o volume produzido do anidro no acumulado da safra até a 1ª quinzena de junho foi 15% maior do que o mesmo período da temporada anterior mesmo com a moagem 11,6% menor.

Nesse contexto uma das perguntas que surgem diz respeito ao que podemos esperar dos preços da gasolina no Brasil e também do valor possível no etanol importado, já que em última instância tais cotações poderiam estabelecer um teto para o valor do biocombustível negociado domesticamente.

Perspectivas para os preços da gasolina na bomba

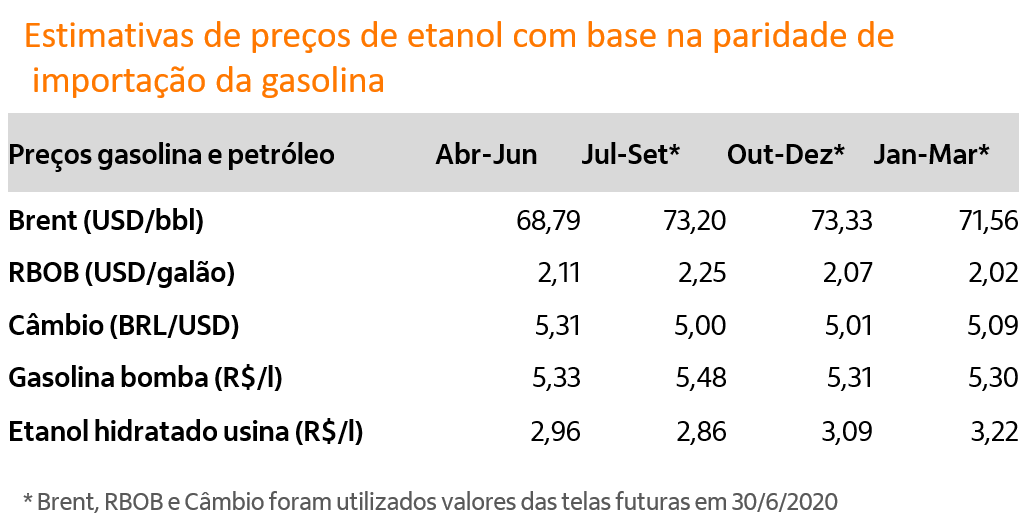

Considerando que os preços da gasolina no Brasil deverão seguir os preços da gasolina no mercado internacional, o nosso cenário base aponta para pouco espaço para quedas relevantes do valor do combustível fóssil em relação aos patamares atuais.

Essa nossa visão se apoia na internalização dos preços internacionais com base nas curvas futuras de petróleo e de câmbio. Como pode ser observado na tabela ao lado, os preços da gasolina na bomba tendem a oscilar em patamares acima de R$ 5,30/l ao longo de toda a safra, o que implicaria em uma cotação na usina ao redor de R$ 2,90/l.

O risco para esse cenário está atrelado à uma nova onda pandêmica, o que ainda não pode ser descartado e poderia reduzir as cotações do petróleo, ou uma valorização mais abrupta do real.

Importação de etanol dos EUA

Na semana passada foi noticiada a possibilidade do governo dos Estados Unidos diminuir a mistura de etanol à gasolina e de biodiesel ao diesel.

A noticia, que até o momento não foi confirmada, já trouxe impactos nas cotações de soja e milho, e caso este fato se torne realidade, os efeitos podem ser direcionados ao etanol e para exportação para o Brasil. Atualmente, as importações de etanol pelo Brasil provenientes dos EUA têm tarifa de 20%.

A paridade de importação dos Estados Unidos para o Brasil encontra-se fechada, em função dos altos preços do etanol americano, da tarifa de importação e do câmbio. Entretanto, a nossa análise de cenários mostra que preços de etanol abaixo de USD 1,770/galão e taxa de câmbio inferior a R$ 4,55/USD poderia abrir arbitragem de importação para o CS considerando os preços atuais do etanol anidro em SP de R$ 3,25/l. Entretanto, a curva futura de etanol, por exemplo, aponta preços superiores à esse patamar ao longo da safra (figura abaixo).