Tech Views | Riverwood + CRM&Bonus

Realizamos nossa primeira edição do podcast Tech Views com os convidados Alexandre Zolko, CEO e Founder da CRM&Bonus e Joaquim Lima, Sócio da Riverwood Capital. O principal tema discutido foi como o atual cenário econômico tem impactado empresas de tecnologia e o acesso das startups a funding. Além disso, Zolko trouxe uma visão geral da jornada de crescimento da CRM&Bonus e detalhou o lançamento de sua nova plataforma, Vale Bônus.

Por Itaú BBA

Sobre a CRM&Bonus

Fundada em 2018, a CRM&Bonus é uma consultora de CRM, com um software white label e full service de giftback, especializada em fornecer ao setor de varejo as ferramentas necessárias para aumentar as vendas e lucratividade. Seu software substitui o cupom de giftback em papel entregue aos clientes por um enviado digitalmente via SMS, o que possibilita o controle do processo de giftback e a mensuração do aumento nas vendas e na retenção de clientes [1]. O foco do software B2B é aumentar a rentabilidade de seus 20 mil clientes, diluindo seus custos fixos através do aumento real dos lucros¹. Em outubro de 2021, a CRM&Bonus levantou R$ 280 milhões em uma rodada co-liderada por Softbank e Riverwood Capital, com a participação da Igah Ventures e Volpe Capital [2], elevando o valor de mercado da companhia para R$ 1 bilhão. Desde então, a empresa tem utilizado estes recursos para investir em sua expansão, como a recente aquisição do ChefsClub e da startup de social commerce, Zipper.

Vale Bônus como expansão da estratégia de giftback

Lançado no início de agosto deste ano como parte de um quadro do programa “Domingão com Hulk”, o app Vale Bônus oferece aos consumidores créditos de giftback no valor de R$500 que podem ser trocados por descontos nas lojas disponíveis na plataforma. Após utilizar todo o crédito inicial, o consumidor tem a opção de indicar o Vale Bônus aos departamentos de RH de suas respectivas empresas. A intenção da CRM&Bonus é que as empresas utilizem o Vale Bônus como mais uma fonte de benefício corporativo, oferecendo aos seus funcionários créditos mensais que podem ser trocados por descontos no aplicativo. Assim, embora o aplicativo seja voltado para o consumidor final por meio de uma estrutura B2B2C, também oferece à CRM&Bonus a oportunidade de fortalecer seu modelo B2B através de parcerias corporativas.

Além disso, o Vale Bônus também representa uma expansão da estratégia de giftback da CRM&Bonus, que tradicionalmente tem como foco a retenção de clientes, oferecendo também às lojas cadastradas no app uma ferramenta de aquisição de clientes utilizando o ecossistema da empresa. A grande vantagem para os varejistas que aderem à plataforma é a capacidade de seu algoritmo em gerar apenas novas interações entre as lojas e o consumidor final. Isso significa que, ao navegar no aplicativo, os consumidores apenas verão lojas que eles não frequentaram nos últimos 180 dias com base nas informações que o software da CRM&Bônus já possui. Portanto, o Vale Bônus pode ser usado para diminuir o custo de aquisição de cliente (CAC) e aumentar seu lifetime value (LTV) de forma contínua, como um efeito flywheel. Além disso, é mais um exemplo de como o novo produto permite que a CRM&Bonus fortaleça seu modelo B2B devido aos dados gerados e ao efeito de rede proporcionado pela estrutura B2B2C.

Sobre a Riverwood Capital

A Riverwood Capital investe em empresas high-growth nos setores tech ou tech-enabled. Ela oferece uma combinação única de insights operacionais, estratégicos, tecnológicos e financeiros para um grupo seleto de empresas que podem se beneficiar de capital para crescimento e expertise para escalar globalmente. A empresa busca investir em negócios consolidados, com tecnologia e modelo de negócios comprovados e adequados à sua cultura e valores. A Riverwood investiu em mais de 65 empresas desde que foi fundada em 2008 e possui escritórios em Menlo Park, CA, Nova York, NY, Miami, FL; e São Paulo, Brasil [2].

Revisitando a equação do crescimento em uma nova era de funding

Com taxas de juros mais altas e aumento do custo de capital, as empresas devem focar na preservação e geração de caixa em seus planos para acelerar o crescimento. As empresas que exigem grandes influxos de caixa para escalar ou que não possuem modelos de negócios comprovados, são as que mais sofrem para adquirir recursos durante este período, pois os investidores estão mais cautelosos em suas análises de unit economics. Essa mudança no mercado de tecnologia, no entanto, é percebida como uma correção saudável e não sinaliza que o mercado de capitais secou completamente. Apesar do momento atual, a indústria de Venture Capital ainda tem muito dry powder disponível para investimento, tanto para empresas early-stage quanto para as de growth-stage, como explicou Joaquim Lima. Os investidores ainda procuram empresas resilientes com modelos de negócios escaláveis e comprovados. Desta forma, os empreendedores que se dedicarem a atingir um crescimento sustentável continuarão a ter oportunidades de financiamento, independentemente das retrações econômicas.

A correção de valuations no mercado de tecnologia

A decisão de uma empresa de levantar capital via equity se tornou mais complexa atualmente, pois os investidores estão mais conservadores, avaliando com mais cautela se a companhia já possui um modelo de negócio comprovado ou se é capaz de gerar lucro e crescer de forma sustentável.

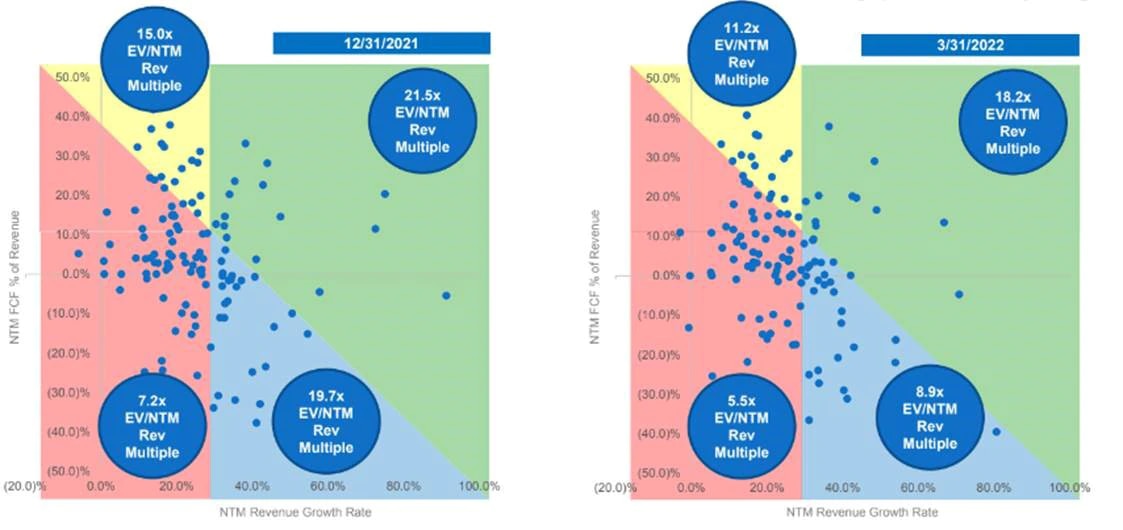

Uma análise dos múltiplos históricos de receita de empresas públicas de Software-as-a-Service (SaaS) nos EUA reflete essa mudança, conforme evidenciado pela inversão das regiões amarela e azul no gráfico abaixo [3].

O gráfico mostra a relação entre os múltiplos de receita (EV/NTM Revenue Multiple) e o Rule of 40, uma métricapara empresas de SaaS que mede a sustentabilidade de um negócio observando sua taxa de crescimento e geração de caixa. No final do ano passado, as empresas high-growth com queima de caixa considerável (representadas pela região azul) eram negociadas a múltiplos maiores do que aquelas que estavam gerando caixa mas apresentavam taxas de crescimento menores (representadas pela região amarela). No primeiro trimestre deste ano, no entanto, essa relação se inverteu com a queda significativa na valorização das empresas high-growth da região azul, sinalizando a mudança na preferência dos investidores.

Assista o videocast no YouTube

Todos os episódios futuros da série Tech Views serão postados nas páginas do Itaú Views no Spotify e no YouTube. Para ser notificado quando novos episódios forem lançados mensalmente, siga as contas do Instagram do Itaú Views e do Itaú BBA, bem como a página do LinkedIn do Itaú BBA.

Referências

[1] Fonte: CRM&Bonus

[2] Fonte: Riverwood Capital

[3] Fonte: Battery Ventures, The Cloud Quarterly: A Founders’ Almanac (Q1-22)