Boletim Galaxy: Comentários de Mercado - Abril 2025

Comentários de Mercado e Considerações de Portfólio

Por Galaxy Fund Management

Abril começou com um choque tarifário que abalou os mercados e deu o tom para um mês volátil. Em 2 de abril, Dia da Libertação, o presidente Trump revelou a tão esperada política tarifária: uma linha de base geral de 10%, com taxas "recíprocas" vinculadas a déficits comerciais nas exportações dos EUA. Os mercados interpretaram o anúncio como o pior cenário, desencadeando uma forte liquidação de ações. O S&P 500 caiu 20% em relação ao seu recorde histórico, enquanto o VIX subiu acima de 50.

No meio do mês, uma suspensão surpresa de 90 dias de certas tarifas e um limite de taxa recíproco de 10% (exceto China) ajudaram os mercados a se recuperarem com seu terceiro maior rali diário desde a Segunda Guerra Mundial, apenas para reverter nos dias seguintes, quando os investidores questionaram a durabilidade e a clareza da pausa. A recalibração tarifária pareceu reativa ao aumento dos rendimentos do Tesouro, com o de 10 anos avançando para 4,5% contra um mercado de ações enfraquecido. A tensão diplomática com a China se aprofundou, conforme demonstrado em movimentos de retaliação, incluindo a suspensão das entregas da Boeing e novas restrições às exportações de semicondutores. Embora a China tenha sinalizado possibilidades de negociações, o progresso permaneceu frágil.

Enquanto isso, os dados macroeconômicos ofereceram sinais mistos. O PPI geral caiu mais desde outubro de 2023, impulsionado pela queda dos preços da energia. Os principais componentes do indicador de inflação preferido do Fed, o PCE, também caíram mês a mês. No entanto, a trajetória de inflação de longo prazo permanece obscurecida pelas tarifas. No final do mês, o PIB do 1º trimestre ficou negativo, impulsionado em grande parte por um arrasto das exportações líquidas, refletindo a atividade de importação antecipada, à medida que as empresas corriam para trazer mercadorias antes das tarifas iminentes.

Os criptoativos se mostraram resilientes em meio ao tom de risco mais amplo. O BTC inicialmente caiu para US$ 77 mil, mas depois se recuperou acentuadamente, fechando o mês perto de US$ 94,6 mil. Ele ultrapassou brevemente o Google para se tornar o quinto maior ativo global por capitalização de mercado. Sustentando essa força estava a demanda contínua de ETFs: os ETFs de BTC à vista registraram entradas líquidas diárias de até US$ 912 milhões, com fluxos totais de abril superiores a US$ 2,7 bilhões.

- Ampliando o desempenho do BTC: volatilidade de curto prazo vs. perspectiva de ouro digital de longo prazo.

- Empresa BTC Pure-Play: A primeira empresa de capital aberto estruturada exclusivamente para acumular e gerenciar BTC.

- Atkins na SEC: Nova liderança sinaliza uma potencial aceleração na clareza regulatória para ativos digitais.

- Os primeiros ETFs SOL de staking do mundo: os emissores canadenses trazem ETFs Solana geradores de rendimento para o mercado, à frente dos EUA.

- Os primeiros 100 dias do presidente Trump no cargo: sinais amigáveis para criptomoedas em meio a políticas comerciais globais hostis.

001

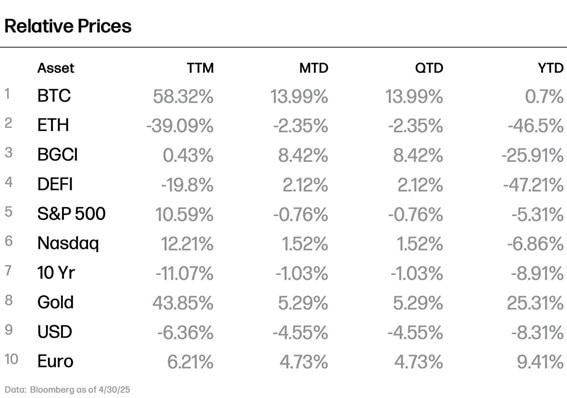

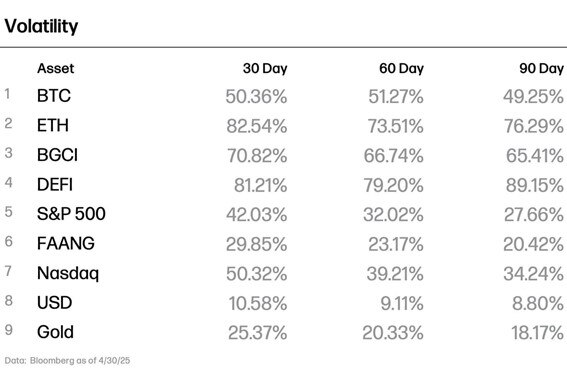

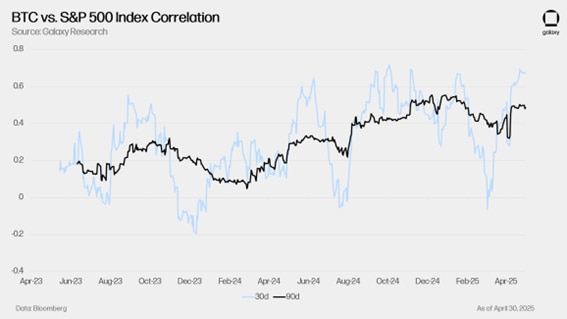

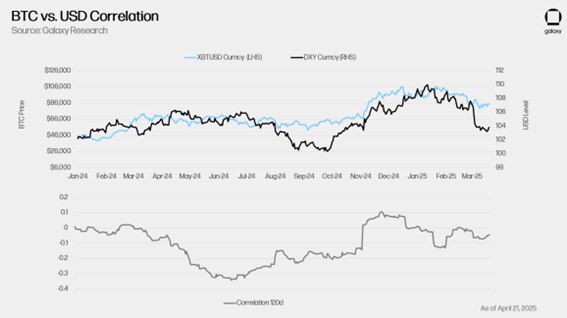

Desempenho do BTC em abril

O BTC tem sido cada vez mais posicionado como ouro digital, uma reserva de valor não soberana imune à inflação e ao risco político. A macroeconomia global de abril levou a uma volatilidade significativa no mercado, complicando essa narrativa de investimento. Embora o BTC se assemelhe ao ouro em sua escassez, e o ouro há muito serve como um baluarte contra o estresse do mercado devido à sua oferta limitada, as recentes tarifas globais e a crescente incerteza geopolítica colocaram essa suposição à prova.

Comparado com o ouro, o comportamento de preço de curto prazo do BTC permanece sujeito a fatores macroeconômicos mais amplos e se comportou de maneira híbrida entre um porto seguro e um ativo de risco: enquanto o ouro atingiu novos máximos históricos em resposta a esses eventos, o BTC caiu junto com as ações dos EUA, alinhando-se mais de perto com os ativos de tecnologia de risco. Esse padrão é apoiado por um aumento acentuado na correlação entre o BTC e o índice S&P 500 no início de abril, destacando a sensibilidade do BTC durante episódios de risco.

No entanto, o quadro evoluiu no final de abril. Cerca de um mês após os anúncios de tarifas, o BTC e o ouro se recuperaram para níveis semelhantes, mesmo com as ações permanecendo sob pressão. A resiliência do BTC foi particularmente notável na penúltima semana de abril, quando registrou fortes ganhos no cenário de enfraquecimento do dólar americano.

O BTC tem historicamente tido um bom desempenho em ambientes de degradação fiduciária, particularmente durante quedas de 5% ou mais em um período de três meses - períodos que coincidiram com ganhos médios de cerca de 43%. Embora esse relacionamento não seja consistentemente forte, esses episódios geralmente se alinham com o interesse renovado no BTC como uma reserva de valor não soberana.

Ainda assim, é importante enfatizar que, apesar desses co-movimentos, a correlação do BTC com ações, ouro e dólar permanece baixa, destacando o comportamento independente e em evolução do BTC e ressaltando sua busca contínua por definição em um mercado em evolução.

002

Empresa BTC Pure-Play

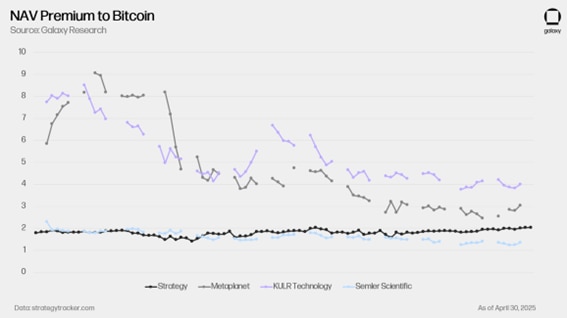

O modelo de tesouraria BTC da Strategy provou ser notavelmente bem-sucedido. Embora várias empresas tenham tentado se tornar máquinas de acumulação de BTC, o mercado ainda não viu uma empresa de aquisição de propósito específico (SPAC) explicitamente estruturada para esse fim, até agora. Digite Twenty One Capital. Apoiada pela Cantor Fitzgerald LP, Tether, Bitfinex e SoftBank Group, a empresa representa o primeiro de seu tipo: um veículo de investimento BTC listado publicamente. Por meio de sua fusão planejada com a Cantor Equity Partners (CEP), uma SPAC, a estrutura oferece aos investidores uma exposição pura ao BTC por meio de mercados de ações, livre de negócios operacionais legados. A recepção do mercado tem sido forte. Desde o anúncio do acordo em 21 de abril, o CEP retornou ~ 400%, contra ~ 8,7% do BTC no mesmo período em 2 de maio. O SPAC aumentou suas ofertas de 10 milhões para 24 milhões de ações ordinárias Classe A, refletindo a forte demanda institucional e de varejo. Além disso, o veículo está levantando US$ 385 milhões por meio de dívida conversível e uma colocação privada separada. A avaliação implícita de US$ 3,5 bilhões está ancorada no preço à vista do BTC em US$ 85 mil.

O que distingue a Twenty One dos players legados da tesouraria do BTC, como Strategy (também conhecida como Microstrategy ou MSTR) ou MetaPlanet, é seu foco de propósito único. Enquanto a MSTR tem um negócio de software e a MetaPlanet está vinculada ao desenvolvimento de hotéis no Japão, a Twenty One está estruturada exclusivamente para acumular e gerenciar Bitcoin. Não há diluição de negócios operacionais, nenhuma complexidade de sobrecarga, apenas BTC.

Além disso, o veículo não apenas implantará capital novo no BTC, mas também se fundirá nas participações existentes em BTC da Tether e da Bitfinex, consolidando até 36 mil BTC no primeiro dia. Isso colocaria imediatamente o veículo entre os maiores detentores corporativos de BTC divulgados publicamente. Com BTC adicional comprometido a ser injetado após o fechamento, a Twenty One consolidaria sua classificação para ser a maior holding com participações em BTC globalmente, atrás apenas da MSTR e da MARA. A estratégia também introduz um foco em métricas como BTC por ação e rendimento do BTC, estruturas que a Strategy foi pioneira para quantificar a eficiência da tesouraria e o aumento do valor para o acionista.

Outros participantes recentes da tesouraria corporativa do BTC incluem Semler Científico,Grupo Blockchain,MetaPlanetaeTecnologia KULR. A maioria adota uma abordagem de engenharia financeira, levantando capital por meio da emissão de ações ou conversíveis para financiar compras de BTC, com o duplo objetivo de aumentar o NAV por ação e melhorar o desempenho da tesouraria sob condições macro de inflação elevada e desvalorização fiduciária.

No entanto, o nível de sucesso entre essas empresas variou. Por exemplo, Semler viu um prêmio de NAV mais limitado em relação às suas participações em BTC, destacando que nem todos os seguidores da estratégia podem alcançar a mesma tração do investidor. A frequência das compras de BTC, a qualidade do capital levantado e a confiança do mercado na gestão do balanço parecem diferenciar os resultados.

Um risco estrutural persistente neste modelo, especialmente para players altamente alavancados como o MSTR, é o contágio do mercado durante a volatilidade negativa. O MSTR agora detém ~ 2,63% da oferta circulante de Bitcoin, quase equivalente ao IBIT da BlackRock (~ 2,87%). Mas, ao contrário do IBIT, o MSTR carrega alavancagem significativa e exposição à dívida conversível. No caso de um evento de crédito ou falha de refinanciamento, a venda forçada pode ter implicações sistêmicas para a estrutura de mercado do Bitcoin.

Enquanto escrevemos esta nota, um número crescente de empresas em todo o mundo, inclusive no Reino Unido e na Europa continental, está procurando ativamente adotar a estratégia de tesouraria do BTC. Embora o modelo possa ser acretivo quando bem executado, seu sucesso está longe de ser garantido. O uso generalizado de dívida conversível para financiar o acúmulo de Bitcoin também introduz o risco do balanço. Apesar de nossa perspectiva construtiva sobre o BTC nos próximos 3 a 5 anos, coincidindo com o vencimento de muitos desses instrumentos, a volatilidade e as condições de mercado desfavoráveis podem desafiar a noção de prêmio NAV, o que pode levar ao colapso das empresas que adotaram a estratégia.

003

Atkins na SEC

O novo presidente da SEC, Paul Atkins, assumiu oficialmente o cargo, seguindo a liderança interina de Mark Uyeda. Atkins não é estranho à Comissão, pois atuou anteriormente como comissário do presidente George W. Bush em 2008. Seu retorno foi particularmente bem recebido pela comunidade cripto, não apenas por causa de seu apoio de longa data aos ativos digitais, mas também devido ao seu envolvimento pessoal como investidor no espaço, embora isso tenha levantado preocupações entre alguns democratas.

Como vimos com outras mudanças regulatórias sob o governo Trump, a mudança pode vir rapidamente, especialmente quando se trata de desfazer políticas vistas como excessivamente restritivas ou desalinhadas com a inovação. Espera-se que a nomeação de Atkins acelere ainda mais o trabalho da recém-formada Força-Tarefa de Criptomoedas da SEC, liderada pela comissária Hester Peirce. A Força-Tarefa tem trabalhado para moldar uma estrutura regulatória clara e abrangente para criptomoedas.

O primeiro compromisso público de Atkins como presidente foi em uma mesa redonda focada em criptomoedas em 25 de abril, onde ele enfatizou a importância da clareza regulatória. Ele sugeriu revisitar o papel dos corretores de criptomoedas para fins especiais e adaptar as regras de custódia para melhor acomodar ativos criptográficos e tecnologias blockchain.

No entanto, a incerteza ainda maior permanece e reside na composição da própria Comissão. O mandato da comissária Caroline Crenshaw expirou em 5 de junho de 2024, embora ela possa permanecer em seu cargo até dezembro de 2025. Se seu assento ficar vago, a identidade e as opiniões de seu sucessor podem afetar o progresso regulatório. Conforme discutido em nosso relatório semanal, garantir a representação bipartidária na SEC será fundamental para a elaboração de uma estrutura regulatória que seja durável e amplamente apoiada. Embora o ímpeto para a reforma pró-cripto seja claro, uma legislação mais ampla, como um projeto de lei de estrutura de mercado bem elaborado com apoio bipartidário, como o FIT21 em 2024, também é essencial para legitimar a indústria a longo prazo.

004

Lançamento do ETF SOLX

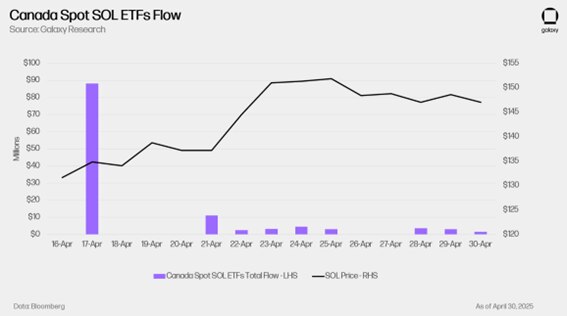

Em 16 de abril, quatro ETFs da Solana à vista começaram a ser negociados na Bolsa de Valores de Toronto após a aprovação da Comissão de Valores Mobiliários de Ontário. Lançados por quatro gestores de ativos, incluindo CI Financial (em parceria com a Galaxy), 3iQ, Purpose e Evolve, seus ETFs não são apenas os primeiros ETFs SOL spot do mundo, mas também com staking. Antes disso, a Europa listava ETPs SOL, e os EUA viram dois ETFs SOL baseados em futuros emitidos pela Volatility Shares. No entanto, nenhuma dessas ofertas combinava exposição direta à vista com staking até agora.

Esses ETFs com recursos de staking podem gerar um rendimento adicional de 2 a 3,5% além dos retornos subjacentes do SOL, dependendo do fundo e dos acordos de parceiros. Eles conseguem isso trabalhando com parceiros de staking para delegar uma parte dos ativos do fundo, com até 50% elegíveis para staking, conforme descrito no prospecto de cada fundo. Das recompensas de staking, uma parte é normalmente alocada aos acionistas do ETF, enquanto a parte restante vai para o gerente, embora a divisão exata varie entre os emissores. As taxas de administração variam de 0,15% a 1%, com alguns provedores dispensando taxas durante o período inicial de lançamento.

A inclusão do staking é um marco importante, pois traz rendimento para uma estrutura regulamentada de ETF de criptomoedas pela primeira vez. Esse recurso é solicitado há muito tempo por investidores e gestores de ativos para protocolos Proof-of-Stake como Solana e Ethereum, onde o staking é parte integrante da proposta de valor do token. Os investidores tradicionais geralmente buscam estratégias de geração de renda, e o staking agora oferece uma maneira de os criptoativos se alinharem a essa demanda. No curto prazo, essa receita adicional pode tornar o SOL mais atraente em relação aos ativos sem rendimento. No entanto, as recompensas de staking podem ser reduzidas com o tempo, e acreditamos que, a longo prazo, os fundamentos mais amplos continuarão sendo os principais impulsionadores do valor.

Nas duas primeiras semanas de negociação, o total de ativos sob gestão atingiu US$ 110,7 milhões, indicando demanda moderada, mas fluxos consistentes. Isso reflete uma combinação de fatores: interesse genuíno no potencial de desempenho e rendimento de staking da SOL, mas também uma base de investidores ainda cautelosa em meio a um cenário macro volátil. Para efeito de comparação, os ETFs à vista de BTC globalmente agora representam 6,21% da capitalização de mercado do BTC, e os ETFs à vista da Ethereum estão em 1,71%. Resta saber quanta demanda os ETFs SOL irão capturar, mas se eles seguirem uma adoção semelhante ao ETH, eles podem chegar a cerca de US$ 1,19 bilhão em AUM, dependendo se/quando os ETFs spot SOL dos EUA forem aprovados.

É importante ressaltar que esses ETFs canadenses estão chegando à frente de qualquer produto equivalente dos EUA. O lançamento dos futuros da CME Solana em março sugere uma base inicial para futuras listagens à vista nos EUA, já que os futuros costumam ser um precursor da aprovação do ETF à vista. Ao mesmo tempo, a SEC também está considerando a questão de permitir que os ETFs apostem uma parte de suas participações, e a experiência do Canadá pode ser instrutiva e favorável, dependendo de seu nível de sucesso.

Além dos ETFs, a adoção institucional do SOL como ativo de tesouraria também está se tornando popular. Semelhante à compra de BTC pela Microstrategy (agora Strategy) para seu balanço, a Janover (agora chamada DeFi Development Corp) acumulou 317 mil SOL para sua tesouraria corporativa. No site da empresa recentemente renomeado, a empresa delineou seu objetivo: "Fornecer aos acionistas retornos ajustados ao risco superiores em relação à retenção direta da SOL, ao mesmo tempo em que acelera o papel da Solana como infraestrutura fundamental no futuro descentralizado", tornando-se essencialmente a primeira empresa de capital aberto dos EUA com uma estratégia de tesouraria baseada em SOL para atrair capital e aumentar a avaliação.

005

Os primeiros 100 dias do presidente Trump

Os primeiros 100 dias de Trump no cargo trouxeram volatilidade, incerteza, bem como uma mudança nas prioridades e políticas em diferentes mercados. Em 23 de fevereiro, na primeira semana de seu segundo mandato, Trump emitiu uma ordem executiva estabelecendo um Grupo de Trabalho Presidencial sobre Ativos Digitais. Ele nomeou David Sacks como o czar da IA e das criptomoedas.

Uma segunda ordem executiva ocorreu em 6 de março, anunciando o estabelecimento de uma reserva BTC e estoque de ativos digitais, um movimento há muito esperado pela comunidade Bitcoin depois que Trump inicialmente lançou a ideia no evento BTC Nashville no ano passado. No entanto, enquanto o governo adotou uma postura mais amigável às criptomoedas, os mercados tradicionais caíram. A liquidação liderada por tecnologia da DeepSeek e as tarifas recém-anunciadas sobre as importações do México, Canadá e China desencadearam uma forte reação do mercado, impactando os mercados de ações e criptomoedas.

Depois de atingir recordes em 19 de fevereiro, o S&P 500 caiu mais de 10% em 13 de março. Durante o mesmo período, o BTC caiu de seu pico de janeiro de US$ 106 mil para US$ 82 mil, enquanto o Nasdaq 100 caiu 13%. Apesar dos desenvolvimentos regulatórios positivos, o sentimento de risco impulsionado pela fraqueza tecnológica e pela incerteza tarifária pesou muito sobre as ações e as criptomoedas.

Abril trouxe ainda mais volatilidade. Entre 3 e 8 de abril, tanto o BTC quanto o S&P 500 tiveram quedas acentuadas, com o S&P 500 experimentando uma de suas piores perdas de quatro dias desde o crash do COVID-19 em 2020. Os mercados se recuperaram em 9 de abril, depois que Trump anunciou uma pausa de 90 dias nas tarifas recíprocas. As manchetes tarifárias tiveram um impacto tão forte que mesmo a nomeação de Paul Atkins, ex-comissário da SEC e defensor pró-cripto, como presidente da SEC fez pouco para conter a liquidação de ativos de risco.

Desde as mínimas do início de abril, os mercados se recuperaram para os níveis de fevereiro, com o BTC se recuperando mais rapidamente do que o S&P 500 e o Nasdaq. É difícil saber como as criptomoedas teriam se comportado na ausência de estresse de mercado impulsionado por tarifas, mas a direção da política claramente se tornou mais favorável. A maioria dos casos da SEC contra empresas de criptomoedas foi abandonada e figuras pró-inovação assumiram papéis importantes no governo, incluindo Howard Lutnick como Secretário de Comércio. Muitas das promessas do governo, no entanto, ainda não foram totalmente implementadas. Por exemplo, comprar ativamente BTC como parte da reserva nacional, em vez de simplesmente manter ativos existentes ou integrar mais empresas de criptomoedas ao sistema bancário tradicional.

006

Nossas conclusões e previsões

Abril foi um mês volátil, moldado por choques tarifários, mudanças nas expectativas do Fed e maior incerteza geopolítica. Embora as ações tenham se recuperado no final do mês, ajudadas em parte pelos fortes ganhos da Microsoft e da Meta, que elevaram o sentimento nos índices de alta tecnologia, o tom subjacente permanece cauteloso. O consenso geral é que ainda estamos em um mercado em baixa, e a recente recuperação parece mais um rali de alívio de curto prazo do que o início de uma recuperação sustentada.

É importante ressaltar que grande parte da força dos lucros do primeiro trimestre ainda não refletiu o impacto da política comercial de Trump. As tarifas levam tempo para se espalhar pelas cadeias de suprimentos e estamos apenas começando a ver os primeiros efeitos. Por exemplo, a desaceleração dos volumes de pedidos da China, principalmente de grandes varejistas como a Amazon, está apenas começando a aparecer nos centros logísticos da Costa Oeste, com mais efeitos indiretos esperados nos mercados central e oriental dos EUA nas próximas semanas.

O Fed, enquanto isso, enfrenta um dilema crescente: priorizar o apoio ao crescimento ou manter a estabilidade do mercado de trabalho. A precificação do mercado implica mais cortes nas taxas à frente, o que pode ajudar a sustentar o otimismo de curto prazo, mas isso fica desconfortável ao lado dos riscos de inflação e da dinâmica comercial não resolvida.

Nas criptomoedas, o BTC se manteve bem, mas se ele pode sustentar o impulso permanece uma questão em aberto. A próxima atualização do Pectra da Ethereum e o debate sobre os riscos de segurança quântica para blockchains em geral adicionam mais complexidade.

À medida que olhamos para o futuro, o rali de alívio ainda pode ter pernas, mas com a falta de clareza política e os ventos contrários macro se formando, continuamos a ver motivos para cautela medida.

Principais eventos a serem observados:

- 12 de maio: Mesa Redonda da Força-Tarefa de Criptomoedas da SEC – Tokenização: Movendo Ativos Onchain: Onde TradFi e DeFi se encontram

- 19 de maio: Lançamento do CME XRP Futures

- 28 de maio: teleconferência de resultados da Nvidia

- Final de maio: Senado votará a Lei GENIUS

Principais lançamentos de dados macroeconômicos:

- 7 de maio: FOMC

- 8 de maio: Pedidos iniciais de seguro-desemprego

- 12 de maio: Saldo do orçamento federal

- 13 de maio: IPC

- 15 de maio: PPI