Boletim Galaxy: Comentários de Mercado - Dezembro 2024

Comentários de Mercado e Considerações de Portfólio

Por Galaxy Fund Management

Comentário de Mercado

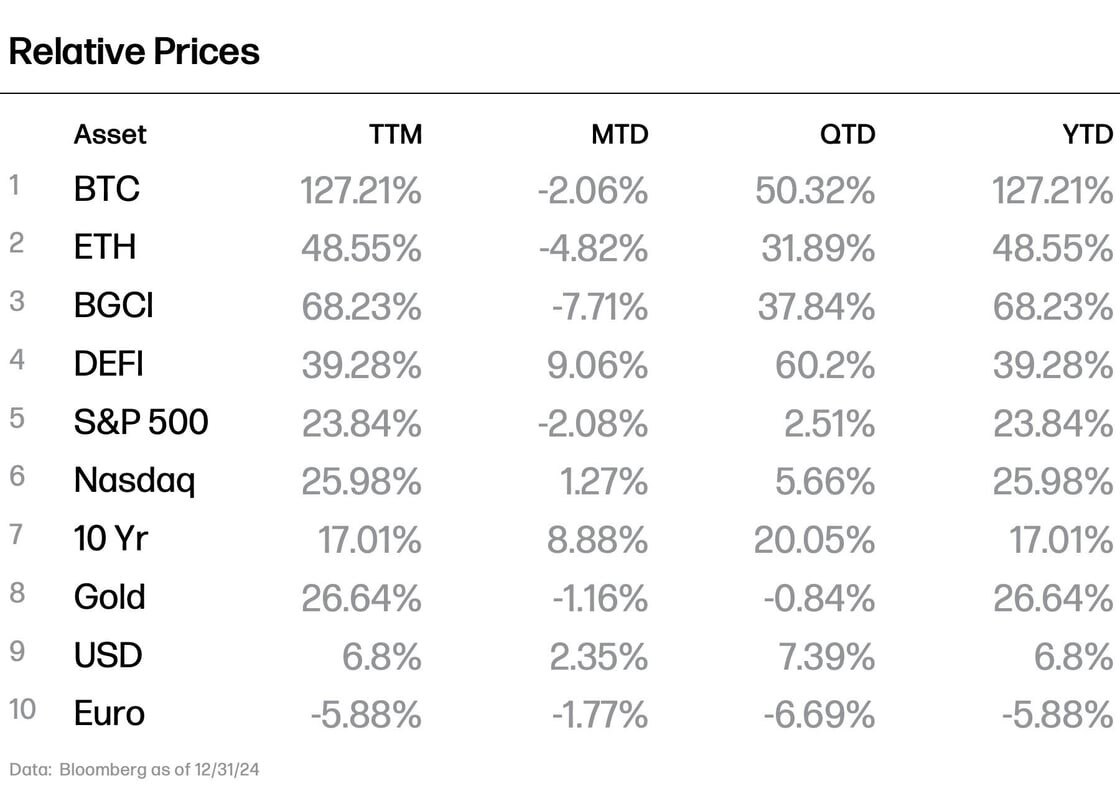

O mercado de criptomoedas fechou o ano com uma correção modesta. O BTC recuou 15,4% de seu recorde histórico de $108.135 para $93.714. Ao longo do mês, o BTC caiu 3,7%, enquanto o ETH caiu mais significativamente, 10,10%. O mercado mais amplo também diminuiu 9,9%, medido pelo índice BGCI.

O mercado de criptomoedas se beneficiou dos ventos favoráveis da eleição presidencial. Em 4 de dezembro, Paul Atkins, ex-comissário da SEC e defensor de uma abordagem progressiva à regulamentação, foi nomeado pelo presidente eleito Trump como o novo presidente da SEC. A nomeação de Atkins, juntamente com outras notícias pró-cripto da equipe de transição de Trump, contribuiu para que o BTC ultrapassasse a barreira dos $100.000 no mesmo dia, um marco importante na história do Bitcoin. Além disso, outras notícias sugerindo que políticas pró-cripto seriam implementadas na próxima administração ganharam força, como o novo presidente do Comitê de Serviços Financeiros da Câmara, French Hill, sinalizando seus planos de priorizar a aprovação de projetos de lei sobre stablecoins e estrutura de mercado de criptomoedas, reforçando ainda mais a antecipação de um cenário regulatório mais favorável para ativos digitais em 2025.

Esse impulso regulatório favorável foi ainda mais fortalecido pela implementação dos padrões de contabilidade justa da FASB para BTC em 15 de dezembro, abrindo as portas para uma onda de adoção corporativa do BTC como ativo de tesouraria. A MicroStrategy, uma das primeiras empresas a adicionar BTC ao seu balanço e uma das maiores detentoras de BTC do mundo, marcou um marco importante ao ser incluída na reconstituição anual do índice Nasdaq 100, com sua capitalização de mercado aumentando 5,73 vezes no último ano devido ao aumento do valor de suas participações em BTC. Inspirado por essa tendência, o National Center for Public Policy Research propôs que a Microsoft seguisse o exemplo, embora a proposta tenha sido rejeitada pelos acionistas, citando a volatilidade do BTC. Apesar de tais reservas, o impulso para uma adoção mais ampla continuou em nível estadual, com o líder republicano da Câmara de Ohio, Derek Merrin, introduzindo um projeto de lei em 17 de dezembro para permitir que o tesoureiro do estado comprasse Bitcoin, abrindo caminho para uma maior adoção estadual de ativos digitais. A Galaxy Research previu que pelo menos 5 empresas do Nasdaq 100 e 5 nações ou fundos soberanos adotariam o BTC como ativo de tesouraria em 2025.

Aproveitando esse impulso, as parcerias no mercado de stablecoins estão se expandindo rapidamente para impulsionar uma adoção mais ampla. Em 11 de dezembro, a Binance e a Circle anunciaram uma colaboração para aprofundar a integração do USDC da Circle no ecossistema da Binance e na tesouraria corporativa. Da mesma forma, a Ethena Labs introduziu o USDtb, uma nova stablecoin apoiada principalmente pelo BlackRock USD Institutional Digital Liquidity Fund (BUIDL), com reservas compostas por 90% de BUIDL e 10% de USDC para liquidez. Aproveitando a marca BlackRock, a Ethena pretende usar o USDtb como uma porta de entrada para participantes TradFi explorarem oportunidades on-chain como o USDe, embora alguns possam preferir o BUIDL como uma alternativa mais conservadora. Essas parcerias estão alinhadas com as previsões da Galaxy Research para 2025, que antecipam pelo menos 10 parcerias de stablecoins com empresas TradFi em 2025.

O impulso nos veículos de investimento em criptomoedas continua a crescer à medida que a WisdomTree entrou com um pedido para um ETF spot de XRP. Na Europa, a Bitwise lançou um ETP de staking de Solana, expandindo a gama de produtos focados em staking disponíveis para investidores. Indo para 2025, analistas da Bloomberg anteciparam uma "onda de novos ETFs de criptomoedas" a serem lançados nos EUA, impulsionados por uma maior clareza regulatória e demanda institucional. Refletindo essa tendência, a BlackRock recomendou uma alocação de 2% em Bitcoin em portfólios diversificados, o que implica um influxo de $1 trilhão em ETFs de Bitcoin nos EUA, já que o AUM atual no mercado de gestão de patrimônio dos EUA é de aproximadamente $50 trilhões.

Em suma, 2024 marcou um ano significativo na história das criptomoedas. Desde o lançamento do ETF spot de Bitcoin em janeiro até a eleição presidencial em novembro, o mercado de criptomoedas testemunhou lançamentos de produtos inovadores, recordes de influxos de ETFs, mudanças políticas monumentais e crescente adoção institucional. Com essas bases estabelecidas, 2025 está preparado para ser um ano transformador, desbloqueando ainda mais oportunidades de crescimento e integração mainstream.

Considerações de Portfólio

2024 marcou um ano transformador para o cenário de ativos digitais, caracterizado por avanços tecnológicos robustos (atualização Dencun do Ethereum, plataforma de staking do Bitcoin), a evolução dos frameworks regulatórios globalmente e o aumento da adoção institucional com a aprovação dos ETFs spot nos EUA. O ano também viu altcoins como Solana e Uniswap redefinirem sua utilidade e estabelecerem novas narrativas, consolidando suas posições no setor. Enquanto projetos especulativos e impulsionados por memecoins persistiram, a crescente adoção de criptomoedas por indústrias e indivíduos - liderada em grande parte por stablecoins - demonstrou a maturação do setor.

A Solana emergiu como uma blockchain de alto desempenho, apoiada por sua taxa de transferência incomparável e eficiência de custo. Seu ecossistema viu um crescimento substancial, alimentado pela atividade de memecoins e exchanges descentralizadas. No final de 2024, a capitalização de mercado da Solana subiu para $14 bilhões, um aumento de quase 95% ano a ano. Endereços ativos diários na rede aumentaram significativamente, impulsionados pela Pump.fun, uma plataforma que permite a criação de mais de 4,2 milhões de tokens. As taxas de transação da Solana superaram brevemente as do Ethereum durante o rali pós-eleitoral de novembro pela primeira vez. No entanto, seu modelo de baixa taxa significa que a Solana deve manter volumes de transação mais altos do que o Ethereum para uma geração de receita sustentável. A inovação da Solana em jogos, NFTs e soluções de pagamento a posiciona como um forte concorrente para 2025 com projetos como $PENGU, particularmente entre os jovens que se envolvem em transações de menor valor.

A Uniswap manteve sua dominância como a principal exchange descentralizada, apesar de enfrentar pressões regulatórias e concorrência de plataformas como a Raydium na Solana, que oferecem incentivos superiores aos usuários. Enquanto rivais como Raydium e PancakeSwap experimentaram maior valorização de preços, a Uniswap manteve sua posição como líder de mercado em volumes de transações e atividade. Desenvolvimentos chave, como o lançamento do Unichain, uma solução Layer 2, e a introdução de recompensas de taxas de protocolo para os detentores de $UNI, mostraram o compromisso da Uniswap com a inovação. O preço da UNI subiu 17% após o lançamento do Unichain, refletindo o otimismo em torno de suas capacidades aprimoradas de staking e transação. Apesar de uma multa de $175.000 da CFTC, o valor total bloqueado (TVL) da Uniswap permaneceu estável em $6 bilhões, à frente de outras exchanges por mais de $4 bilhões de TVL.

O NEAR Protocol aproveitou suas origens impulsionadas por IA para redefinir seu papel dentro do ecossistema Layer 1 no início deste ano, seguindo temáticas de IA fora dos setores de ativos digitais. Além de suas origens impulsionadas por IA, também se concentra na interoperabilidade e alta velocidade de transação. O NEAR Protocol demonstrou ainda mais seu compromisso em melhorar a velocidade de transação implementando sharding, uma tecnologia de escalonamento de blockchain. Em meados de 2024, endereços ativos na rede NEAR superaram 2 milhões, um aumento de 40 vezes em relação ao ano anterior. Durante esse período, o $NEAR superou seus pares Layer 1, registrando um modesto declínio de 8,1% em abril em comparação com uma queda média de 28,4% em todo o setor de infraestrutura. Concluiu o ano em uma nota positiva, alcançando um aumento de 57%.

A popularidade da tokenização de ativos financeiros trouxe a importância dos oráculos de volta aos holofotes em 2024. Os oráculos permitem que blockchains interajam de forma segura com feeds de dados externos e forneçam dados críticos do mundo real fora da cadeia necessários por contratos inteligentes ou qualquer aplicação on-chain. A Chainlink reforçou sua dominância no setor de oráculos, expandindo sua influência através da tokenização de ativos do mundo real e interoperabilidade entre cadeias. Parcerias com líderes da indústria em 2024, como BlackRock, SWIFT e Sony, destacaram seu papel como uma ponte entre finanças tradicionais e ecossistemas de blockchain. 2024 também marcou um ano significativo para a Chainlink em termos de melhoria técnica, pois aprimorou suas capacidades técnicas com a implementação completa do Cross-Chain Interoperability Protocol (CCIP). O CCIP é projetado para estabelecer uma estrutura padronizada para comunicação perfeita entre diferentes blockchains, abordando uma necessidade crítica de interoperabilidade em mercados de capitais e instituições financeiras. À medida que essas instituições adotam cada vez mais a tecnologia blockchain, muitas são esperadas para desenvolver blockchains proprietários que ainda exigirão interação com cadeias externas usadas por contrapartes. Essa interoperabilidade é essencial para garantir a escalabilidade e integração de soluções on-chain no ecossistema financeiro mais amplo.

A MakerDAO demonstrou sua liderança no DeFi através de sua estratégia "Endgame", que incluiu a rebranding para SKY e diversificação significativa em ativos do mundo real. Para diversificar em classes de ativos financeiros tradicionais, a alocação de $1 bilhão para fundos tokenizados do Tesouro dos EUA destacou a adaptabilidade e visão estratégica da MakerDAO para o crescimento futuro de seu ecossistema. A introdução do USDS, um stablecoin rebatizado com recursos de conformidade aprimorados, foi saudada como um compromisso de alinhar-se com as demandas regulatórias em evolução como um dos protocolos DeFi mais antigos no espaço. No entanto, sua rebranding para SKY não foi tão bem-sucedida quanto esperava. Enquanto o stablecoin USDS demonstrou um desempenho forte, superando uma capitalização de mercado de $1 bilhão, o token de governança $SKY enfrentou desafios significativos, estreando com apenas $60 milhões em capitalização de mercado, menos da metade do $MKR, o token de governança original. Este lançamento decepcionante exerceu pressão descendente sobre o $MKR, que caiu abaixo de $2 pela primeira vez desde janeiro de 2024. Embora tanto o $SKY quanto o $MKR tenham se recuperado em preço, o $MKR permanece mais amplamente adotado em exchanges centralizadas. A dependência de listagens em exchanges centralizadas para a adoção e sucesso de forks de projetos estabelecidos como a MakerDAO destaca uma lição crítica para futuras iniciativas cripto: plataformas centralizadas continuam a desempenhar um papel fundamental na condução de liquidez e adoção mais ampla.

Projetos Layer 2 foram altamente ativos em 2024, avançando tecnologias de ponta, mas o Arbitrum se destacou como um ecossistema dinâmico que abraçou estrategicamente a tokenização e capitalizou a crescente tendência de RWA. O Stable Treasury Endowment Program (STEP), introduzido em abril de 2024, diversificou $35 milhões em tokens ARB em ativos estáveis, líquidos e geradores de rendimento, estabelecendo um precedente para diversificação on-chain e off-chain. Os esforços do Arbitrum para integrar RWA, incluindo colaborações com BlackRock e Ondo Financial, demonstraram que DAOs e protocolos podem liderar a ponte entre finanças tradicionais e blockchain.

A Lido manteve sua liderança no setor de staking líquido, adaptando-se a desafios emergentes através de colaborações estratégicas. O lançamento de uma iniciativa de restaking com a Symbiotic abordou a concorrência da EigenLayer e destacou a adaptabilidade da Lido. No final de 2024, o valor total bloqueado da Lido atingiu $35 bilhões, o maior entre os protocolos de staking líquido. A introdução de um sistema de incentivos baseado em pontos envolveu ainda mais sua comunidade, garantindo sua relevância no cenário de staking em evolução.

Embora alguns dos tokens cobertos em nossos relatórios de mercado mensais tenham tido um desempenho inferior em relação às expectativas anteriores, os fundamentos subjacentes e a arquitetura técnica desses projetos permanecem intactos: protocolos Layer 2 e de staking líquido continuam a abordar desafios críticos de escalabilidade e usabilidade para ativos bloqueados, destacando sua importância na adoção mais ampla de tecnologias blockchain. Redes de oráculos estão prontas para desempenhar um papel fundamental na ponte entre instituições financeiras tradicionais e o ecossistema cripto, oferecendo a infraestrutura necessária para suportar a integração segura e em tempo real de dados. À medida que o interesse institucional no DeFi cresce, a adoção de soluções robustas de oráculos será uma pedra angular para a expansão dos mercados de capitais em ativos digitais.

Acreditamos que os motores econômicos fundamentais e os incentivos subjacentes por trás das principais tendências de 2024 são improváveis de mudar significativamente no próximo ano. O aumento das memecoins em 2024, impulsionado por ferramentas cada vez mais acessíveis para criação de tokens, reflete a dinâmica evolutiva do sentimento de mercado e da atividade especulativa. Embora muitas vezes vistas como um segmento de nicho, as memecoins podem continuar a capturar o interesse do varejo, fornecendo um ponto de entrada para novos participantes no espaço de ativos digitais. Finalmente, a tendência de tokenização que definiu 2024 é esperada para catalisar uma maior adoção de protocolos testados e comprovados. A mudança em direção à tokenização de RWAs solidificou sua posição como uma força transformadora na indústria, com protocolos que facilitaram essa evolução bem posicionados para um crescimento sustentado. À medida que esses protocolos demonstram sua escalabilidade, segurança e adaptabilidade, é provável que vejam uma maior integração em casos de uso institucionais e de varejo em 2025.