Boletim Galaxy: Comentários de Mercado - Janeiro 2025

Comentários de Mercado e Considerações de Portfólio

Por Galaxy Fund Management

COMENTÁRIO MENSAL DE MERCADO

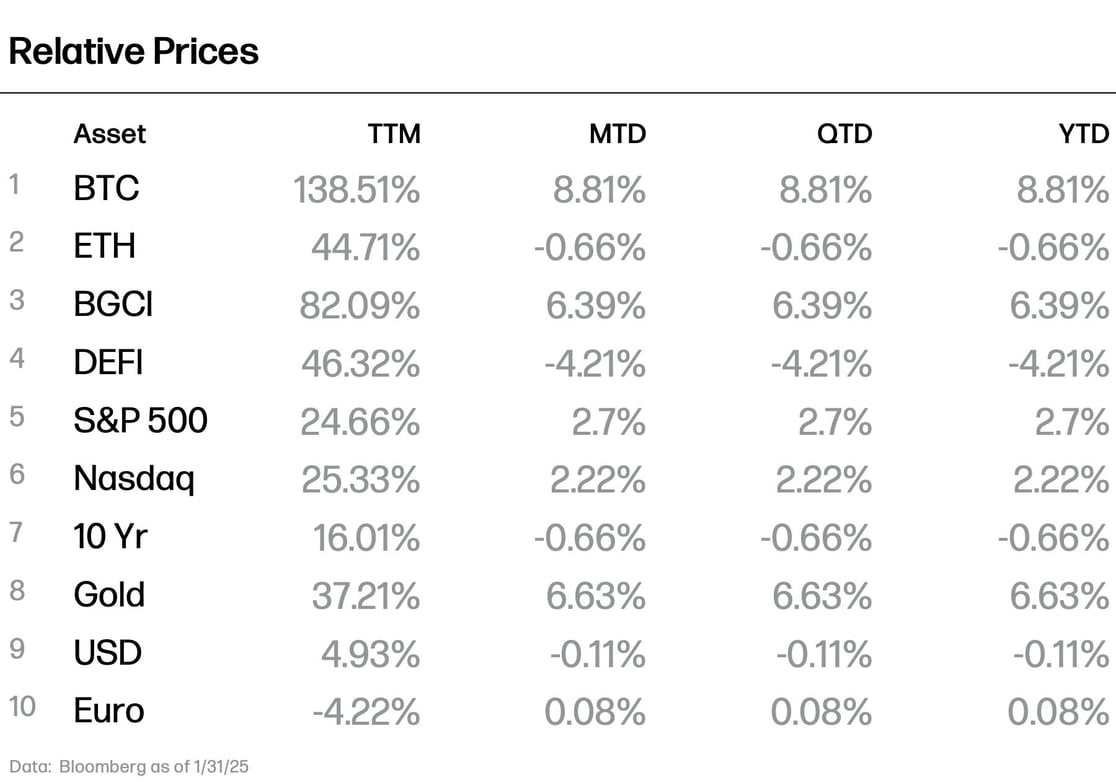

Janeiro de 2025 foi um mês movimentado – a posse de Trump, o lançamento do DeepSeek e as negociações tarifárias trouxeram volatilidade aos mercados. Apesar das flutuações, o mercado cripto mais amplo subiu 6,39%, medido pelo índice de referência BGCI. O Bitcoin (BTC) começou o mês a $93.714 e fechou o mês a $102.110, subindo quase 9,00%. O Ether (ETH) negociou-se principalmente estável. Com o desempenho mais forte do BTC, no entanto, a relação ETH/BTC caiu para seu nível mais baixo em cinco anos, destacando o desempenho inferior contínuo do Ether e levantando questões sobre o futuro da Fundação do Ethereum.

Trump Assume o Cargo de Presidente

A posse de Trump em 20 de janeiro desencadeou uma rápida onda de mudanças políticas, com grandes alterações tomando forma em sua primeira semana. No seu segundo dia no cargo, ele concedeu um perdão de alto perfil ao fundador do Silk Road, Ross Ulbricht, cumprindo uma promessa chave para a indústria cripto. No mesmo dia, ele nomeou o Comissário Mark Uyeda como Presidente Interino da SEC, que imediatamente lançou uma força-tarefa cripto liderada pela Comissária Hester Peirce para definir um quadro regulatório claro e pragmático.

A ordem executiva (EO) de Trump sobre ativos digitais consolidou ainda mais as criptomoedas como uma prioridade nacional, estabelecendo as bases para abrir e legitimar o acesso e uso da tecnologia blockchain para usuários, investidores e instituições. No entanto, a mudança mais dramática veio com a transformação da SEC sob a administração de Trump, marcando uma partida fundamental das políticas anteriores. Em 23 de janeiro, a SEC emitiu o Boletim de Contabilidade de Pessoal (SAB) 122, revogando o SAB121, que anteriormente impedia os bancos de custodiar ativos cripto de clientes. Como escrevemos em nossa tese de investimento, este é um marco histórico que pode abrir as comportas para a adoção institucional, permitindo que as maiores corretoras do mundo - como a E-Trade da Morgan Stanley - avancem com seu interesse previamente sinalizado em oferecer funcionalidade de negociação cripto.

O progresso continuou no início de fevereiro. No início desta semana, o czar cripto David Sacks liderou uma coletiva de imprensa com líderes do Comitê de Serviços Financeiros da Câmara, Comitê Bancário do Senado, Comitê de Agricultura da Câmara e Comitê de Agricultura do Senado, anunciando a formação de um grupo de trabalho bicameral dedicado a definir a legislação cripto. Um de seus principais focos será stablecoins, e em particular a avaliação do Ato de Orientação e Estabelecimento da Inovação Nacional para Stablecoins dos EUA (GENIUS), introduzido no Congresso na mesma manhã pelo Senador Bill Hagerty.

Durante a conferência, a Reserva Estratégica de Bitcoin também foi discutida, já que Trump ordenou a criação de um fundo soberano dos EUA. Sacks esclareceu que a reserva estratégica de Bitcoin proposta seria estruturada separadamente - embora as discussões continuem em andamento. Enquanto isso, Utah, que introduziu um projeto de lei de reserva de Bitcoin estadual, enfrenta um prazo de 45 dias para tomar uma decisão.

Reforçando ainda mais a postura proativa da SEC, Hester Peirce divulgou uma declaração excepcionalmente otimista, delineando as 10 principais prioridades nas quais a SEC está se concentrando. Entre as mais significativas estão os esforços para definir a distinção entre valores mobiliários e commodities, permitir que corretores-dealers custodiem tanto valores mobiliários de ativos cripto quanto não valores mobiliários, e introduzir mudanças nos produtos de ETF que permitiriam staking, bem como criações e resgates in-kind. O impacto dessas mudanças antecipadas já era evidente, pois a Nasdaq havia entrado com um pedido de resgates in-kind para o Blackrock iShares Bitcoin Trust (IBIT) em 27 de janeiro.

IA

O novo modelo LLM da DeepSeek causou ondas nos mercados de ações globais. O lançamento do modelo R1 da DeepSeek, que oferece desempenho comparável a alternativas mais caras, destaca que competir com gigantes da tecnologia não requer mais bilhões em investimentos.

Essa inovação tem o potencial de remodelar o cenário competitivo da IA, à medida que a redução dos custos de computação pode desafiar a suposição predominante de que os investimentos em capex relacionados à IA - incluindo investimentos em data centers e energia nuclear - continuarão a aumentar. Muitas empresas que esperavam se beneficiar do aumento da demanda por eletricidade podem agora enfrentar expectativas recalibradas.

Entre os setores mais afetados estavam os mineradores de Bitcoin, especialmente aqueles que assinaram contratos com hyperscalers e empresas de IA. As ações de empresas como CORZ, HIVE, HUT, IREN, RIOT e BTBT - muitas das quais se voltaram para empreendimentos relacionados à IA - caíram. A RIOT, por exemplo, anunciou um plano de expansão de IA apenas uma semana antes da venda impulsionada pela DeepSeek. Em 27 de janeiro, essas ações haviam perdido coletivamente -22% e permanecem em queda de -14% em relação aos seus máximos pré-DeepSeek.

Além das implicações para o consumo de energia e gastos com infraestrutura, esse desenvolvimento também levanta questões sobre a própria corrida da IA. Em vez de um único jogador dominante, o setor de IA em evolução pode ver uma liderança mais descentralizada, com várias empresas competindo em vez de um vencedor absoluto.

Um dia após o lançamento da DeepSeek, o presidente Trump anunciou uma joint venture privada chamada Stargate, focada no desenvolvimento de tecnologia de IA através da construção de grandes data centers de IA nos EUA. Este empreendimento é liderado pela OpenAI, Oracle e Softbank, com o fundo de investimento Emirati MGX, e abrangendo parcerias com Microsoft, Nvidia e Arm. Este esforço ambicioso é projetado para ancorar a inovação em IA dentro dos EUA, enquanto fortalece sua vantagem competitiva contra a China. Além de ser uma corrida geopolítica, também representa uma batalha mais ampla entre modelos de IA de código aberto e fechado, tornando o resultado ainda mais interessante de observar.

Os mercados spot de criptomoedas, que abriram antes dos mercados de ações tradicionais, inicialmente reagiram negativamente, mas começaram a se recuperar antes da abertura das ações dos EUA. As ações seguiram o exemplo, recuperando algumas perdas mais tarde no dia. No entanto, o impacto macroeconômico mais amplo pode ser mais neutro ou até construtivo a longo prazo. Custos mais baixos de IA podem impulsionar uma adoção mais ampla e um aumento geral nos gastos com IA, em vez de levar a uma queda nos investimentos. Se as preocupações impulsionadas pela DeepSeek sobre a dominância da IA e as tendências de investimento se mostrarem apenas uma correção de mercado em vez do início de um mercado em baixa, isso pode apresentar um ponto de entrada atraente tanto para setores de tecnologia mais amplos quanto para nichos - especialmente além das historicamente supervalorizadas ações Magnificent Seven.

Tarifas

O anúncio do presidente Trump de novas tarifas sobre a China, México e Canadá desencadeou uma volatilidade imediata no mercado, com as criptomoedas – negociadas 24/7 – reagindo como o primeiro mercado a absorver o impacto. Durante o fim de semana, o bitcoin caiu para até $90.500 antes de se recuperar para $108.000 com relatos de progresso no adiamento das tarifas sobre o México e o Canadá por um mês. A venda resultou no maior evento de liquidação na história das criptomoedas, varrendo aproximadamente $2,2 bilhões de posições alavancadas.

No entanto, à medida que o mercado absorveu o choque, as criptomoedas recuperaram terreno. As oscilações acentuadas de preços destacam a crescente interconexão dos ativos digitais com as tendências macroeconômicas mais amplas. Embora as tarifas em si sejam improváveis de ter um impacto estrutural direto nos mercados de criptomoedas – dada a facilidade das transações transfronteiriças e os desafios de tributação – as implicações mais amplas da política comercial ainda podem ser significativas para os mercados de criptomoedas. As preocupações renovadas com a inflação desencadearam um sentimento de aversão ao risco mais amplo e levaram os traders a recalibrar as expectativas para a política do Federal Reserve, com a probabilidade de um corte de taxa na reunião do FOMC de maio agora precificada em 29,2%. Embora as criptomoedas não tenham duração embutida, as expectativas de inflação e as mudanças na política monetária historicamente têm sido fatores significativos de movimentação de preços para o bitcoin.

Uma das negociações macroeconômicas definidoras de uma potencial era Trump 2.0 – particularmente no contexto das tarifas – tem sido a força do dólar. Um dólar mais forte, embora raramente um evento isolado, anteriormente pesou no desempenho das criptomoedas como parte da reprecificação de ativos de risco mais ampla. No curto prazo, essas pressões macroeconômicas combinadas podem limitar ainda mais a alta nos mercados de criptomoedas, espelhando a dinâmica mais ampla dos ativos de risco. Embora os ativos digitais permaneçam amplamente independentes das implicações diretas das tarifas, o cenário macroeconômico em evolução sugere que a correlação das criptomoedas com os mercados tradicionais continuará sendo um fator chave na ação dos preços.

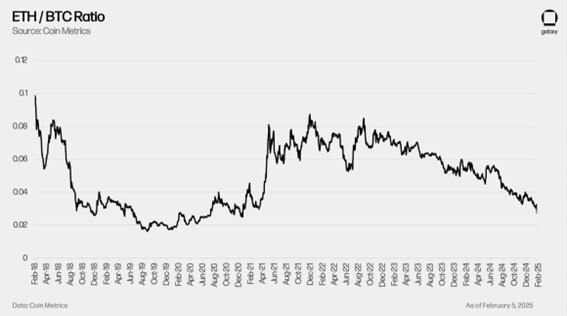

Dinâmica ETH/BTC

A relação ETH/BTC caiu para um novo mínimo de cinco anos no primeiro fim de semana de fevereiro, desencadeada pelas políticas tarifárias agressivas de Trump e pelo medo de uma guerra comercial global, caindo abaixo da média de 3 meses de 0,035 para 0,027. Isso coincide com os endereços ativos do ETH atingindo um mínimo no acumulado do ano, indicando uma atividade de rede em declínio e um menor volume de transações. Ao mesmo tempo, a oferta de ETH aumentou, adicionando pressão inflacionária e diminuindo ainda mais o impulso dos preços.

No entanto, os ETFs de ETH registraram um volume de negociação histórico de $1,5 bilhão, com entradas líquidas de mais de $80 milhões, enquanto os ETFs de BTC viram saídas líquidas em 3 de fevereiro. Esse aumento no interesse pelo ETH pode ter sido influenciado pelo tweet de Eric Trump, afirmando: "Na minha opinião, é um ótimo momento para adicionar $ETH", bem como pelo projeto DeFi World Liberty de Trump, acumulando 21.177 tokens ETH.

Apesar desse aumento na atividade de ETFs, o ETH ainda enfrentou desafios significativos. Embora o mercado mais amplo estivesse em baixa, o ETH sofreu o pior impacto, em grande parte devido ao sentimento já fraco que antecedeu o fim de semana. Conflitos internos na comunidade e o desempenho inferior do ETH ao longo de 2024 enfraqueceram seu suporte. Enquanto isso, concorrentes como BTC e SOL continuaram a superar o desempenho.

Ao contrário do BTC, a narrativa do ETH não é principalmente "ouro digital", mas sim a infraestrutura ou "camada de confiança" para a web descentralizada, facilitando transferências de valor na rede. Isso enfraqueceu seu apelo durante este regime de aperto de liquidez e pressões inflacionárias, onde os investidores se voltaram para ativos mais sólidos com narrativas mais fortes de reserva de valor, como BTC e ouro.

O que o ETH precisa e sempre precisou são novos compradores especificamente impulsionados pelo uso on-chain. De fato, o Ethereum recentemente aumentou os limites de gás pela primeira vez desde sua migração para proof-of-stake, o que permitirá uma maior taxa de transferência de transações e uma eficiência de rede aprimorada. No futuro, o lançamento de novas Layer 2s (L2s) e, mais importante, novos aplicativos nessas L2s nos próximos meses devem impulsionar a receita no Ethereum e reforçar o valor da cadeia como o hub para o Web3. Além disso, o Pectra, a próxima atualização no Ethereum, prevista para março ou abril, pode renovar o interesse e a atividade em aplicativos no Ethereum Layer 1 através de mudanças de código que impactam a UX do L1, como o EIP 7702.

Nossas Conclusões e Previsões

Enquanto janeiro trouxe uma onda de mudanças, fevereiro exige uma abordagem mais medida. À medida que novas políticas tomam forma e iniciativas governamentais se desenrolam, a paciência será fundamental.

Nas próximas semanas de fevereiro, os investidores devem prestar atenção aos desenvolvimentos regulatórios, impactos tarifários, dados macroeconômicos e vários catalisadores chave que podem moldar o mercado:

- Pedidos de ETF: Atualmente, existem pelo menos 29 pedidos ativos para novos ETPs baseados em cripto, incluindo ETPs curtos e alavancados. Esperamos mais pedidos nos próximos meses, à medida que a SEC promove um ambiente regulatório mais amigável.

- Lucros de Empresas de Cripto: Coinbase e empresas de mineração de cripto, como Marathon Digital Holdings e Riot Platforms, devem relatar seus lucros do quarto trimestre de 2024. Esses relatórios podem oferecer insights sobre lucratividade e demanda institucional.

- Novos Contratos de HPC com Mineradores de Cripto: À medida que os mineradores expandem para o mercado de HPC, eles têm o potencial de garantir novos contratos de longo prazo, gerando fluxos de receita mais estáveis com fortes taxas internas de retorno (IRRs). Esses contratos podem ajudar a reduzir a volatilidade do fluxo de caixa, tornando os negócios de mineração menos dependentes das oscilações de preço do BTC.

- Redefinindo o Valor dos Mineradores de BTC: Além disso, os contratos de HPC posicionam os mineradores mais como negócios de data center, que negociam a aproximadamente 3x os múltiplos de EBITDA dos mineradores tradicionais de BTC. Essa transição pode redefinir como os mineradores de BTC são valorizados, atraindo maior interesse dos investidores à medida que diversificam além da mineração para o mercado mais amplo de infraestrutura de HPC.