Boletim Galaxy: Dezembro 2025

Por Galaxy Fund Management

Após um dos meses de outubro mais fracos já registrados, o BTC começou novembro acima de $109.000, mas terminou o mês abaixo de $92.000. Mercados criptos mais amplos seguiram o mesmo caminho, com o ETH caindo para $3.000, ante $3.800. A queda do mercado cripto foi pontuada por duas ondas distintas de vendas representadas pelas ações de preço do BTC: uma queda inicial de 8% na primeira semana, seguida por uma queda prolongada de 7% de 10 a 22 de novembro, que levou o BTC para cerca de US$ 84.000.

Os mercados tradicionais seguiram a mesma direção, embora em menor grau. As ações globais fecharam o mês de forma marginalmente positiva, com alta de 0,1%. A correlação de 30 dias do BTC com as ações permaneceu elevada na faixa de 0,6-0,7, enquanto a correlação com o ouro permaneceu fraca, mas positiva, em torno de 0-0,1. Esse padrão reforça a influência que forças macro mais amplas tiveram no desempenho recente das criptomoedas.

A venda coletiva refletiu ventos contrários macroeconômicos cada vez mais intensos: liquidez global mais apertada e sinais de crescimento desacelerados. O setor de IA também vacilou após os resultados decepcionantes do PLTR arrastarem o setor para baixo, enquanto a fraqueza entre os grandes nomes de tecnologia aumentou o sentimento de risco afastado até a última semana do mês. Enquanto isso, a paralisação do governo mais longa da história dos EUA restringiu a liquidez e atrasou a divulgação de dados econômicos, amplificando a incerteza dos investidores enquanto a curva VIX se inverteu pela primeira vez desde a primavera.

Alex Thorn, chefe de pesquisa corporativa da Galaxy, reduziu sua previsão de BTC para o bull case no fim do ano de US$ 185.000 para US$ 120.000, citando "forte distribuição de baleias, rotação em narrativas concorrentes incluindo IA, ouro e stablecoins, e baixo desempenho entre as empresas do tesouro do BTC." Ele acrescentou que "a queda da alavancagem em 10 de outubro prejudicou materialmente as tendências do mercado de alta."

Apesar da volatilidade no curto prazo, o BTC parece estar entrando no que chamamos de "era da maturidade”, caracterizada por crescente absorção institucional, fluxos passivos de investimento e queda na volatilidade estrutural. Embora a distribuição significativa de baleias, as negociações temáticas concorrentes e o fraco desempenho das empresas do tesouro tenham influenciado os preços, a base de investidores subjacente evoluiu significativamente.

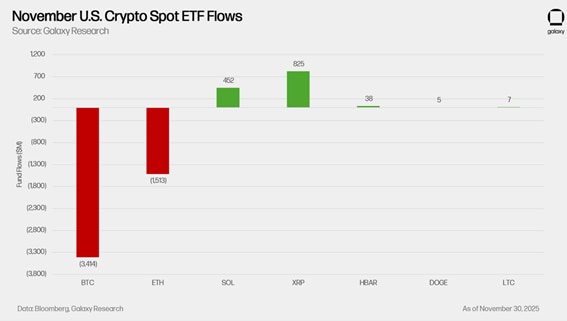

ETFs de bitcoin e ether à vista dos EUA enfrentaram saídas sustentadas em novembro, perdendo mais de 5 bilhões de dólares no total. Foi o pior mês já registrado para esses veículos, superando as perdas de fevereiro. Ainda assim, os fluxos líquidos de entrada no acumulado do ano permanecem sólidos em ~22 bilhões de dólares, ressaltando a profundidade da participação institucional acumulada ao longo de 2025. De forma encorajadora, os dados de fluxo no final de novembro começaram a se tornar positivos, sugerindo que a pressão de venda pode estar diminuindo à medida que os investidores se posicionam cautelosamente para uma possível recuperação no final do ano.

Mais uma barreira cai para bancos e cripto

Após meses de progresso sob a administração Trump, os reguladores bancários dos EUA tomaram medidas adicionais para passar da cautela à aceitação e preparar ainda mais o terreno para que os bancos ofereçam serviços cripto de forma segura e sólida.

Em meados de novembro, o Federal Reserve anunciou novos princípios de supervisão orientando os examinadores a focarem em riscos financeiros reais e quantificáveis – como exposições de crédito, gestão de liquidez e governança – em vez de excesso de papelada e conformidade processual. O memorando reformula os processos complexos que exigem atenção (MRA) e questões que exigem atenção imediata (MRIA), exigindo que os reguladores emitam conclusões mais específicas e permitindo que as próprias equipes de auditoria dos bancos verifiquem a resolução. Também flexibiliza as restrições à gestão de liquidez ao instruir os funcionários a não penalizarem bancos por considerarem a capacidade do Federal Home Loan Bank (FHLB) em sua gestão de liquidez. Essas reformas reduzem o atrito regulatório e ecoam o foco mais amplo da administração Trump na desregulamentação, ao mesmo tempo em que simplificam o processo, permitindo que bancos e reguladores se concentrem no gerenciamento de riscos substantivos.

Na mesma semana, o Escritório do Controlador da Moeda (OCC) emitiu a Carta Interpretativa 1186, permitindo oficialmente que bancos nacionais mantenham criptomoedas em seus balanços para fins de pagamento de taxas de transação em blockchain, ou "gás". Embora seja restrito em escopo por ser limitado ao uso operacional e não ao investimento, essa clarificação permite que os bancos participem diretamente das redes blockchain, seja para processar pagamentos, testar infraestrutura de liquidação ou gerenciar serviços de custódia. É uma das mais claras autorizações regulatórias até agora para que os bancos se envolvam com cripto como parte de suas operações principais, e não como um experimento.

O sistema regulatório dos EUA está evoluindo de uma postura defensiva em relação às criptomoedas para uma postura mais pragmática e focada na integração. Por décadas, os maiores bancos dos Estados Unidos ancoraram o sistema financeiro por meio de um conjunto abrangente de produtos que vão desde depósitos e empréstimos ao consumidor até pagamentos, banco de investimento, gestão de ativos e custódia. Hoje, as redes cripto e blockchain estão dentro de seu perímetro operacional. A orientação do OCC poderia elevar a criptomoeda de uma curiosidade periférica para um componente funcional do sistema existente, enquanto a supervisão baseada em risco do Fed reduz o peso burocrático que há muito limita a inovação dentro das instituições reguladas.

À medida que os bancos ganham clareza operacional, a criptomoeda se torna mais fácil de incorporar aos produtos financeiros convencionais. A custódia institucional (como previmos em nossas Previsões de 2025), depósitos tokenizados e redes de liquidação onchain agora estão sob alcance regulatório. Para os bancos, isso cria uma oportunidade de diferenciação: competindo sobre a eficácia com que podem usar blockchain para aprimorar e expandir suas ofertas. Para as empresas nativas de criptomoedas, isso introduz um novo tipo de competição entre os incumbentes que agora têm tanto permissão quanto incentivo para entrar.

A mudança de tom da administração na regulação dos bancos também encerra o capítulo da chamada Operação Chokepoint 2.0, quando a atividade bancária relacionada a criptomoedas foi desencorajada por uma pressão opaca da supervisão. O recém-emitido Relatório Debanking , divulgado pelo Comitê de Serviços Financeiros da Câmara dos Representantes, revelou que a FDIC, sob administração anterior, enviou 24+ cartas secretas de suspensão para impedir bancos de lançarem ofertas de criptomoedas.

Com a OCC, a FDIC e o Fed agora se harmonizando em torno de regras mais claras e a Lei CLARITY agendada para votação no Senado em 8 de dezembro, o ambiente regulatório parece estar se estabilizando a favor da inclusão.

Soberanos Pilotam Investimentos em Bitcoin

O posicionamento do BTC como um potencial ativo de reserva de valor levou um número crescente de governos nacionais e locais a explorar legislações para reservas de bitcoin. Essa tendência foi amplificada durante a campanha presidencial dos EUA em 2024, na qual Trump elevou a reserva federal de BTC como proposta central de política. Os defensores geralmente argumentam que a oferta fixa do bitcoin reflete o papel tradicional do ouro, ao mesmo tempo em que oferece vantagens operacionais. Por um lado, chaves criptográficas são mais simples e baratas de armazenar e proteger do que barras de ouro.

Os EUA lideraram os desenvolvimentos recentes ao formalizar uma Reserva Estratégica de Bitcoin em março, consolidando as participações governamentais pré-existentes em vez de iniciar novas compras líquidas. O tema ressurgiu na Europa em novembro, quando a República Tcheca e Luxemburgo anunciaram alocações de ativos digitais. O Banco Nacional Tcheco, conhecido por uma abordagem relativamente moderna de gestão de reservas, criou uma carteira direta de bitcoin de US$ 1 milhão, mantida separada de suas reservas oficiais de ~US$ 140 bilhões e apresentada como um projeto-piloto após críticas anteriores do BCE à integração de criptomoedas em ativos de reserva. Luxemburgo, por outro lado, alocou cerca de 1% de seu fundo soberano de €730 milhões para ETFs regulados de bitcoin, mantendo um núcleo de renda fixa de alta qualidade enquanto obteve exposição controlada a ativos digitais. Ambas as instituições enfatizaram que pequenas alocações permitem aprendizado operacional, ao mesmo tempo em que contêm volatilidade e risco de queda.

Nos EUA, o Texas tornou-se o primeiro estado a estabelecer uma reserva legal de bitcoin, apropriando US$ 10 milhões e inicialmente ganhando exposição por meio do ETF IBIT da BlackRock, aguardando o desenvolvimento da infraestrutura de holding direta. New Hampshire também avançou uma estrutura inovadora por meio de seu primeiro título municipal lastreado em bitcoin, com o objetivo de US$ 100 milhões em receitas destinadas à aquisição e manutenção de ativos digitais.

Essas iniciativas ilustram o aumento do engajamento do setor público com o BTC como um ativo estratégico potencial. A diversidade de implementação, desde participações diretas até exposição a ETFs, reflete diferentes restrições regulatórias e operacionais, bem como preferências. Importante, as alocações permanecem conservadoras (tipicamente menos de 1%), ressaltando que essas movimentações representam programas piloto calculados, e não posicionamentos especulativos.

ETFs Spot-Spot de Altcoin Avançando

Desde a aprovação genérica da SEC em setembro e o lançamento do ETF à vista altcoin durante a paralisação do governo em outubro, novembro trouxe mais uma onda de novos produtos: quatro ETFs à vista Solana adicionais, quatro novos ETFs XRP e dois ETFs DOGE. Apesar da queda mais ampla do mercado cripto, esses ETFs altcoin atraíram entradas robustas.

Coletivamente, os ETFs altcoin registraram 1,2 bilhão de dólares em entradas líquidas no mês, mesmo com os produtos de BTC e ETH registrando saídas combinadas de cerca de 5 bilhões de dólares. A XRP liderou com 757 milhões de dólares, seguida pela SOL com 406 milhões de dólares. Notavelmente, os ETFs XRP superaram os da Solana apesar de terem sido lançados no meio do mês, embora a maior parte dos fluxos de entrada do XRP tenha se concentrado em um único dia entre os quatro fundos, refletindo um forte entusiasmo inicial. Enquanto isso, o BSOL do Bitwise continuou dominando os fluxos de Solana.

A forte recepção a esses novos ETFs altcoin ressalta a demanda persistente dos investidores por exposição diversificada a criptomoedas, especialmente entre nomes de maior capitalização. No entanto, não esperamos que altcoins menores tenham tração comparável; mesmo que a demanda surja, suas capitalizações de mercado relativamente modestas significam que os fluxos provavelmente não terão o mesmo impacto de mercado que os de BTC ou ETH.

Nossas conclusões e previsões

Dezembro traz uma mistura de otimismo e inquietação. Há catalisadores otimistas no horizonte, como a Lei CLARITY que vai para votação no Senado em 8 de dezembro, os típicos impulsos de mercado de meio de mandato e várias disposições da Lei One Big Beautiful entrando em vigor. A indicação esperada de Kevin Hassett como presidente do Fed trouxe certo otimismo, embora menos quanto ao impacto imediato da política e mais ao que sinaliza sobre uma postura potencialmente mais flexível e focada no crescimento sob o governo Trump. O aumento nas chances de corte de juros, de cerca de 70% no início de novembro para 95% no momento da redação segundo a Bloomberg, aumentou o otimismo do mercado.

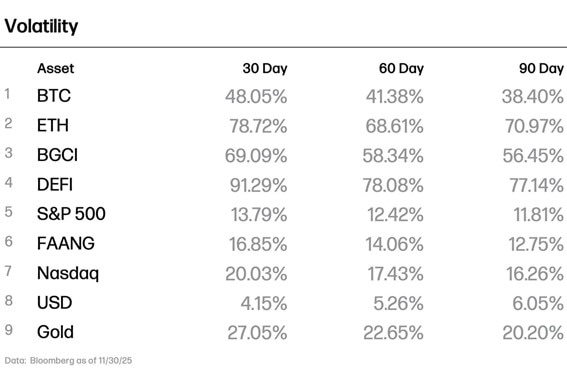

Apesar desses pontos positivos, a incerteza macroeconômica permanece alta. A interação entre sinais de crescimento mais fracos, apetite desigual ao risco e prioridades fiscais em mudança manteve a convicção sutil. A volatilidade também aumentou. A volatilidade implícita do BTC é elevada e tendenciosa para proteção contra quedas.

Ao mesmo tempo, o comércio de IA ressurgiu, e isso se torna cada vez mais relevante para criptomoedas. O renovado entusiasmo pela inovação e pelo risco tecnológico pode se espalhar para ativos digitais, aumentando o sentimento em temas correlacionados como infraestrutura blockchain e modelos de pagamento por IA.

Dezembro está se mostrando marcado por catalisadores otimistas, mas por convicções frágeis. Os mercados cripto podem oscilar fortemente para qualquer lado à medida que a temporada de festas se aproxima.

Principais Eventos para Acompanhar:

- 10 de dezembro: Decisão sobre Taxas do FOMC & Discurso do Presidente Powell

- 11-13 de dezembro: Conferência Solana Breakpoint

- 19 de dezembro: Decisão de Taxa do Japão

Divulgações Principais de Dados Macroeconômicos:

- 9 de dezembro: Vagas de Emprego JOLTS

- 11 de dezembro: PPI, Benefícios de Desemprego

- 16 de dezembro: NFP, taxa de desemprego, PMI de serviços Flash

- 17 de dezembro: Vendas no Varejo

- 18 de dezembro: CPI, Benefícios de Desemprego

- 19 de dezembro: QoQ final do PIB, Índice de Preços PCE Núcleo MoM

- 23 de dezembro: QoQ preliminar do PIB

- 24 de dezembro: Benefícios de Desemprego

- 30 de dezembro: Ata do FOMC

- 31 de dezembro: Benefícios de Desemprego

Para investir, procure os ETFs na sua Corretora. Para mais informações, acesse www.itnow.com.br