Boletim Galaxy: Comentários de Mercado - Fevereiro 2025

Comentários de Mercado e Considerações de Portfólio

Por Galaxy Fund Management

Comentário Mensal do Mercado

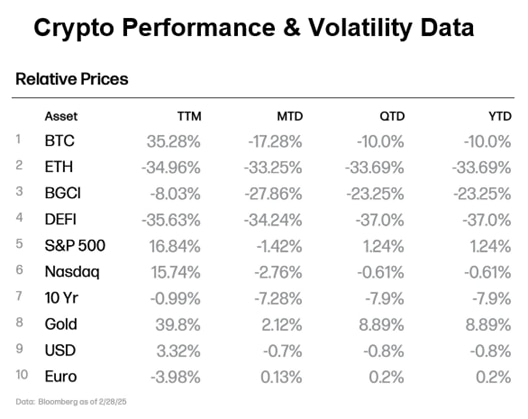

Fevereiro terminou de forma volátil, com os mercados profundamente no vermelho e a pressão de venda se estendendo para março. Em fevereiro, o BTC caiu para $84.212 em comparação com $102.000 no final de janeiro. O mercado de criptomoedas caiu 27,9%, acompanhando uma venda mais ampla de ações, onde o índice S&P 500 também registrou perdas de 1,4%. O mês foi marcado por uma série de manchetes negativas, variando desde o esfriamento do fervor especulativo em criptomoedas até crescentes incertezas macroeconômicas.

Frenesi de Memecoins Esfria: O surto especulativo de memecoins começou a desaparecer, impactando particularmente a Solana, cuja atividade na rede foi fortemente impulsionada pela negociação de memecoins.

Hack da Bybit: O maior hack de criptomoedas da história criou incerteza de curto prazo, mas a Bybit garantiu liquidez emergencial para permanecer solvente.

Pressões Macroeconômicas Pesaram sobre Ativos de Risco: Impactos tarifários, fraca confiança do consumidor e números de inflação provocaram uma venda no mercado.

Outro evento importante, embora tenha ocorrido no início de março, já está impactando o mercado. Na semana passada, o Presidente Trump assinou uma ordem executiva estabelecendo uma Reserva Estratégica de Bitcoin (SBR) e um Estoque de Ativos Digitais dos EUA, direcionando o Departamento do Tesouro a gerenciar BTC confiscado e outros ativos digitais confiscados. A SBR manterá todo o BTC confiscado e não poderá ser vendido, enquanto o Tesouro poderá desenvolver estratégias neutras em termos de orçamento sem usar o dinheiro dos contribuintes para adquirir mais. O Estoque de Ativos Digitais, por outro lado, conterá todos os ativos não-BTC, mas proíbe aquisições adicionais fora de confiscações legais. Esta distinção resulta em uma grande e importante conclusão: no que diz respeito ao governo dos EUA, há bitcoin, e depois há todo o resto.

Enquanto isso, queremos destacar a crescente participação institucional no espaço cripto, ecoando nossa perspectiva de investimento à medida que o progresso regulatório cria mais possibilidades para a entrada institucional:

- O fundo soberano de Abu Dhabi divulgou um investimento de $437 milhões em ETFs de Bitcoin em seus registros 13F do primeiro trimestre. Barclays e o Estado de Wisconsin também foram revelados como detentores.

- Citi e State Street estão se preparando para lançar soluções de custódia de criptomoedas.

- Charles Schwab criou um cargo de Chefe de Ativos Digitais para expandir suas ofertas de criptomoedas.

- O CEO do Morgan Stanley, Ted Pick, disse que o banco trabalhará com reguladores dos EUA para oferecer serviços de criptomoedas.

- State Street e Citi estão desenvolvendo serviços de custódia de criptomoedas, agência de transferência e capacidades de tokenização de ativos.

- O CEO do Bank of America, Brian Moynihan, disse que o banco está pronto para entrar no mercado de stablecoins.

- A BlackRock adicionou seu ETF de Bitcoin (IBIT) ao seu Portfólio Modelo pela primeira vez.

Sem Mais Bombas

- Declínio de 90% no volume de transações nas DEXs da Solana desde o pico do ano passado

- 65% menos tokens lançados no Pumpfun em comparação com o recorde histórico

As memecoins têm passado por uma montanha-russa desde a eleição de novembro. A capitalização total de mercado atingiu o pico de $127,6 bilhões em 6 de dezembro de 2024, um mês após a noite da eleição. O lançamento do $TRUMP coin, três dias antes da posse do Presidente Trump, acendeu ainda mais um frenesi especulativo. O token disparou 300% da noite para o dia, atingindo um recorde histórico de $75,35 antes de experimentar uma forte venda, agora sendo negociado a $12,17. O lançamento do $MELANIA coin três dias depois aprofundou o ceticismo, alimentando preocupações sobre a ética de vincular ativos especulativos a figuras políticas. Críticos argumentaram que essas memecoins temáticas políticas prejudicaram a credibilidade da indústria, reforçando a percepção de que as criptomoedas continuam sendo mais um playground especulativo do que uma classe de ativos legítima.

As preocupações com tokens politicamente afiliados aumentaram ainda mais quando o Presidente argentino Javier Milei endossou publicamente o $LIBRA em 14 de fevereiro. Em um post agora excluído no X, Milei endossou publicamente o $LIBRA, alegando que o token "se concentraria em incentivar o crescimento da economia argentina, financiando pequenas empresas e empreendimentos argentinos." A capitalização de mercado do token disparou para $4,5 bilhões em uma hora antes de cair 80% apenas duas horas após o lançamento. O evento teve as características de um "rug pull" dirigido por insiders, com vários influenciadores envolvidos na promoção do token antes de seu colapso.

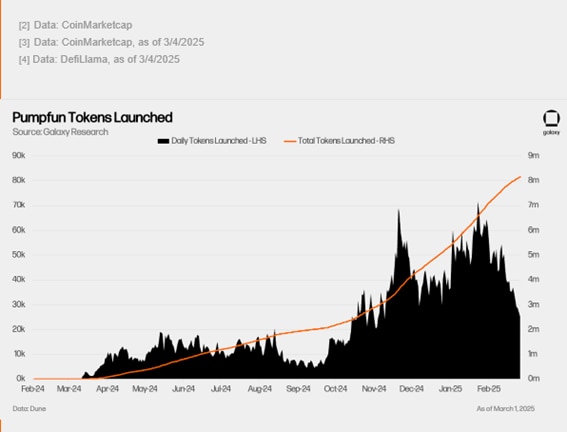

No final de fevereiro, o volume diário de transações de memecoins nas DEXs da Solana caiu mais de 90% em relação ao pico do ano passado. Esta queda na atividade de negociação também teve um impacto significativo na Solana, já que a atividade da Solana é fortemente composta por lançamentos e trocas de moedas, particularmente impulsionadas por memecoins lançadas via Meteora, Pump.fun e Jupiter Exchange.

Em 26 de fevereiro, apenas 25.385 tokens foram lançados no Pumpfun, a menor quantidade de tokens criados na plataforma em um único dia desde 3 de novembro de 2024, e 65% abaixo do recorde histórico diário de tokens criados. Da mesma forma, a Raydium, a maior DEX da Solana e uma importante plataforma para negociação de memecoins, despencou em volume de transações desde meados de janeiro. No seu auge, a Raydium brevemente ultrapassou a Uniswap em volume de transações – a maior e mais antiga DEX do Ethereum – em grande parte devido ao aumento na atividade das moedas $TRUMP e $MELANIA. Com o desaparecimento da atividade de memecoins, o crescimento futuro da Solana provavelmente precisará se deslocar para um uso mais profundo de DeFi e engajamento sustentado dos usuários.

Em resposta às crescentes preocupações sobre memecoins políticas, o deputado Sam Liccardo introduziu o Modern Emoluments and Malfeasance Enforcement, ou MEME Act, para proibir políticos de lançarem seus próprios tokens, argumentando que lucrar com memecoins autoemitidas constitui uma forma de corrupção. Embora tentativas anteriores de proibir legisladores de negociar ações não tenham tido sucesso, este projeto de lei enfrenta obstáculos semelhantes e é improvável que seja aprovado.

Enquanto isso, a SEC divulgou uma declaração na última quinta-feira esclarecendo que memecoins não se qualificam como valores mobiliários sob a lei federal, pois carecem das características de um contrato de investimento e funcionam "mais como colecionáveis". No entanto, a agência alertou que esquemas fraudulentos ou promoções enganosas ainda podem trazer certos projetos de memecoins sob escrutínio regulatório. Embora isso forneça alguma clareza legal para o setor, também reforça a necessidade de maior transparência e responsabilidade nos mercados de memecoins para evitar abusos futuros.

A Longa e Emaranhada Lista de Perguntas da SEC

- 48 perguntas levantadas

- 8 processos e ações de execução encerrados

No início de fevereiro, a Comissária da SEC Hester Peirce publicou "The Journey Begins" discutindo as 10 principais prioridades em que a SEC está focada, que cobrimos em nosso boletim anterior. Em 21 de fevereiro, ela publicou outra declaração intitulada "There Must Be Some Way Out of Here", delineando 48 perguntas que a Força-Tarefa de Cripto está examinando ativamente enquanto busca a opinião pública. Essas perguntas abrangem questões regulatórias chave, incluindo regras de corretagem, negociação, custódia, empréstimos de cripto, ETPs e valores mobiliários tokenizados, ancorando-se em uma taxonomia adequada para um potencial quadro regulatório.

O que se destaca na declaração de Peirce não é apenas a amplitude das perguntas, mas sua complexidade e volume. Comparado às suas críticas anteriores à abordagem da SEC para a regulamentação de cripto, esta declaração destaca a falta de direção clara da administração anterior. Sob a liderança de Gensler, a SEC priorizou a execução em detrimento do desenvolvimento de um quadro, levando à incerteza regulatória, desperdício de recursos e à saída de empresas de cripto para jurisdições com menores custos de conformidade, mas com proteções ao consumidor mais fracas. Como resultado, a inovação cripto baseada nos EUA foi sufocada, deixando as empresas domésticas em desvantagem em relação aos concorrentes estrangeiros menos regulamentados. A enorme quantidade de perguntas da SEC sinaliza uma tentativa de "desembaraçar" as lacunas regulatórias deixadas por anos de formulação de políticas orientadas pela execução, e o processo provavelmente será lento e complexo.

Reforçando essa mudança, a SEC recentemente encerrou processos e ações de execução contra várias empresas de cripto proeminentes, incluindo Coinbase, Consensys, Robinhood Crypto, Gemini, Uniswap Labs, OpenSea, Kraken e Cumberland DRW. Esses casos giravam em torno da classificação de ativos digitais como valores mobiliários – uma questão central que fundamenta toda a execução e regulamentação da lei de valores mobiliários relacionada a cripto. Ao retirar esses processos e pausar investigações pendentes, a SEC parece estar reavaliando sua postura regulatória. Se a agência estiver séria sobre reavaliar o status de valores mobiliários dos ativos digitais, isso pode marcar o início de uma abordagem regulatória mais estruturada e previsível.

Bybit é Hackeada

- $1,5 bilhão hackeado

- 77% dos fundos hackeados ainda são rastreáveis

A Bybit, uma exchange de cripto com sede em Dubai, sofreu o maior roubo de cripto da história, com mais de $1,5 bilhão roubados em 21 de fevereiro. Os ativos roubados consistiam principalmente de ETH e derivados de ETH em staking. Dentro de horas após o ataque, o investigador de blockchain zachxbt forneceu evidências identificando o Grupo Lazarus da Coreia do Norte como os perpetradores – a mesma entidade responsável pelo hack da Ronin Bridge em 2022, o segundo maior roubo de cripto registrado.

O ataque explorou uma vulnerabilidade na infraestrutura da Gnosis Safe, um provedor de tecnologia multisig de terceiros. O Grupo Lazarus primeiro comprometeu o computador de um funcionário interno da Gnosis Safe, alterando uma variável chave em um contrato proxy para redirecionar fundos para suas carteiras. Eles então manipularam a interface de assinatura, enviando o contrato modificado para aprovação de outros funcionários da Bybit, que sem saber completaram a autorização. Uma vez que a transação foi aprovada, os ativos roubados foram rapidamente transferidos para novos endereços e lavados através de uma complexa rede de carteiras. Equipes forenses de cripto têm rastreado os fundos hackeados, e 77% dos fundos ainda são rastreáveis, enquanto 20% desapareceram. Exchanges de cripto, plataformas de balcão e peer-to-peer têm trabalhado para congelar os fundos roubados. Até agora, uma pequena fração dos ativos – aproximadamente 3% – foi congelada com sucesso.

Este ataque reacendeu preocupações sobre a arquitetura de segurança dos protocolos de contratos inteligentes, particularmente a falta de capacidades nativas de multi-assinatura. Ao contrário do Bitcoin, que suporta multisig no nível do protocolo, o Ethereum depende de contratos inteligentes para a funcionalidade multisig, tornando as implementações mais vulneráveis a explorações de contratos proxy. Essa fraqueza estrutural destaca a necessidade de medidas de segurança aprimoradas, como verificação de transações mais rigorosa e soluções de custódia mais resilientes. O hack serve como um lembrete claro de que os contratos inteligentes, embora poderosos, introduzem riscos únicos que exigem auditoria e supervisão rigorosas.

Apesar deste hack de alto perfil, a atividade ilícita continua sendo uma pequena fração do total de transações de cripto. De acordo com o último Relatório de Crimes em Cripto da Chainalysis, apenas 0,14% do volume total de transações on-chain de 2024 consistiu em atividade ilícita, ressaltando que, embora existam vulnerabilidades de segurança, elas não definem o ecossistema cripto.

Após a violação, a Bybit permaneceu solvente e continuou as operações sem congelar retiradas, prevenindo uma crise de liquidez. Para mitigar a lacuna de liquidez, a Bybit garantiu financiamento emergencial de muitos participantes da indústria, incluindo FalconX, Wintermute e Galaxy Digital.

A reação inicial do mercado foi relativamente contida – o ETH viu um declínio temporário de 7%, mas recuperou os níveis pré-hack até 24 de fevereiro. No entanto, o cripto posteriormente experimentou uma queda significativa junto com o mercado mais amplo nos últimos dias de fevereiro, impulsionada mais por fatores macroeconômicos do que pelo próprio hack da Bybit.

Medo de Estagflação

- $6,8 bilhões de entrada em ETFs de ouro dos EUA, $3,6 bilhões de saída de ETFs de BTC spot dos EUA

Os mercados fecharam fevereiro profundamente no vermelho, com a venda continuando em março. Os ativos de cripto caíram significativamente, mas essa queda não foi isolada – o mercado de ações mais amplo também sofreu grandes perdas, particularmente em ações de tecnologia, que apagaram todos os ganhos pós-eleição. O principal motor por trás dessa volatilidade tem sido as crescentes preocupações sobre o fraco crescimento econômico e a inflação persistente. A venda começou com a Nvidia em meio a temores do DeepSeek e continuou a partir de meados de fevereiro, quando os investidores de varejo venderam antes do Dia do Imposto. Muitos favoritos do varejo, que haviam sido vencedores impulsionados pelo momentum, viram reversões acentuadas, desencadeando estratégias sistemáticas e fundos de hedge para desfazer posições. Os investidores estão cada vez mais cautelosos com o potencial de estagflação, à medida que os indicadores econômicos continuam a pintar um quadro desafiador.

Ao mesmo tempo, a incerteza da política comercial está aumentando a pressão. O Presidente Trump continuou defendendo políticas tarifárias agressivas, com movimentos recentes sinalizando restrições comerciais mais amplas e mais contundentes. A partir de 4 de março, os EUA impuseram tarifas de 25% ao Canadá e ao México, bem como um imposto adicional de 10% sobre as importações chinesas. Além disso, a administração ameaçou impor tarifas de 25% à UE, escalando as tensões comerciais globais. Essas medidas podem colocar pressão adicional na economia americana, aumentando os custos para empresas e consumidores.

Os indicadores macroeconômicos, especialmente, apontaram para uma confiança do consumidor mais fraca. As vendas no varejo dos EUA caíram 0,9% em janeiro, marcando a maior queda em dois anos – uma consequência da inflação persistente, custos de empréstimos elevados, condições climáticas severas e aumento das inadimplências. Enquanto isso, as pressões inflacionárias permanecem. O CPI básico subiu 0,4% em janeiro, seu maior ganho mensal desde agosto de 2023, e o PCE básico foi revisado para cima. No entanto, a leitura mais recente sugere que a inflação mostra sinais de esfriamento, e esperamos que essa tendência continue, pois as leituras históricas de inflação de janeiro tendem a ser mais altas devido a ajustes sazonais de preços no início do ano. Além disso, o mercado está esperando uma figura mais forte de folhas de pagamento não agrícolas. Como resultado, os traders agora estão precificando a probabilidade de três cortes de taxa em 2025, apostando que o Federal Reserve se concentrará na estabilidade econômica.

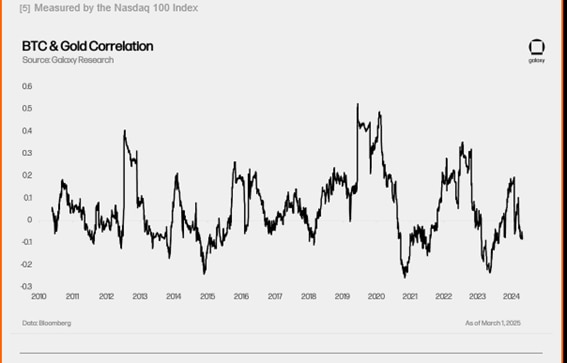

As preocupações com o crescimento econômico, juntamente com as incertezas tarifárias, têm alimentado o ressurgimento do ouro sobre o BTC. Em fevereiro, os ETFs de ouro dos EUA viram uma entrada líquida de $6,8 bilhões, enquanto os ETFs de BTC spot dos EUA experimentaram saídas de $3,6 bilhões. Apesar de sua reputação compartilhada como ativos de reserva de valor, BTC e ouro historicamente exibiram correlação mínima. A longo prazo, sua correlação média de 100 dias desde 2010 tem sido próxima de 5%, implicando pouca co-movimentação. A última vez que exibiram uma relação positiva significativa acima de 50% foi no final de 2020, quando as expectativas de inflação nos EUA começaram a subir em direção a 2%.

Nossas Conclusões e Previsões

Entrando em março, antecipamos uma volatilidade contínua do mercado, refletida em leituras elevadas do VIX e na backwardation do VIX futuro em relação ao VIX spot. Fatores-chave a serem observados incluem tarifas, tensões geopolíticas em evolução, relatórios de emprego e dados de inflação.

Parece que as políticas tarifárias agressivas da administração são um esforço deliberado para reduzir os rendimentos, mesmo à custa do desempenho do mercado, a fim de pressionar o Federal Reserve a cortar as taxas. Com 25% da dívida nacional dos EUA – aproximadamente $9,2 trilhões – prevista para vencer em 2025, incluindo $6,5 trilhões entre janeiro e junho, a administração Trump está altamente incentivada a pressionar por taxas de juros mais baixas para permitir o refinanciamento do Tesouro nos níveis mais favoráveis.

No espaço cripto, os movimentos do mercado provavelmente serão mais impulsionados pelo sentimento macroeconômico mais amplo do que por desenvolvimentos específicos de cripto, embora qualquer legislação futura possa fornecer ventos favoráveis significativos.

Eventos Chave a Serem Observados:

- 17 de março: CME lança futuros de Solana

- 18-19 de março: Reunião do FOMC

Principais Lançamentos de Dados Macroeconômicos:

- 12 de março: CPI

- 13 de março: PPI

- 27 de março: Terceiro Lançamento do PIB

- 28 de março: Renda Pessoal e Deflator PCE