Boletim Galaxy: Julho 2025

Pílula de ETFs | Boletim Galaxy

Por Galaxy Fund Management

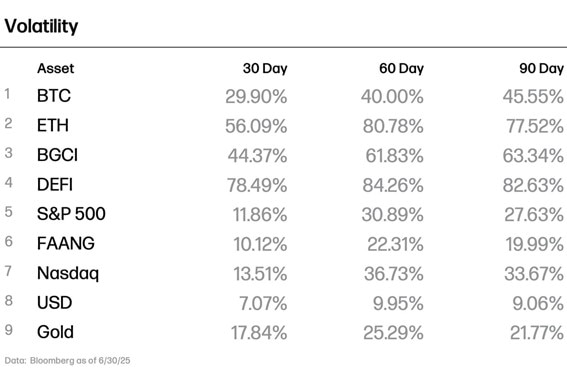

As ações dos EUA terminaram o mês em alta, com o Nasdaq 100 e o S&P 500 estabelecendo novos máximos históricos. O BTC caiu brevemente abaixo de US$ 100.000 no meio do mês, mas se recuperou fortemente no final do mês, terminando em alta de 2,84%. Em contraste, o mercado de criptomoedas mais amplo registrou um declínio moderado de 2,03%. O ETH teve um desempenho inferior aos principais pares, caindo 2,41% com volatilidade elevada.

A primeira quinzena do mês inclinou-se mais para o positivo do que para o negativo, com os mercados digerindo uma mistura de dados macro e desenvolvimentos geopolíticos com uma inclinação construtiva. As tensões comerciais entre EUA e China inicialmente ressurgiram, mas suavizaram após uma ligação conciliatória entre os presidentes Trump e Xi. O Índice de Gerentes de Compras da indústria da China caiu para seu nível mais baixo desde 2022, e a Organização para Cooperação e Desenvolvimento Econômico mais uma vez rebaixou sua previsão de crescimento global. Nos EUA, os sinais econômicos foram mistos: as folhas de pagamento não agrícolas superaram as expectativas, a taxa de desemprego manteve-se estável e os pedidos de auxílio-desemprego surpreenderam negativamente, mas as vendas no varejo diminuíram. A impressão do IPC de junho marcou uma segunda surpresa negativa, apoiando a visão de que a inflação está esfriando. O Fed deixou as taxas inalteradas em sua reunião do FOMC de junho pela quarta vez consecutiva, citando a necessidade de mais clareza sobre a inflação e as tendências trabalhistas.

Os mercados de criptomoedas passaram por vários choques de curto prazo, incluindo um confronto público entre o presidente Trump e Elon Musk sobre a política tributária e um aumento temporário nas tensões geopolíticas. Os preços foram pressionados na penúltima semana de junho, mas o BTC se recuperou junto com a melhora do sentimento e a crescente participação institucional. As entradas de ETF no BTC totalizaram mais de US$ 4 bilhões ao longo do mês. O ETH, por outro lado, teve maior volatilidade e rebaixamentos mais profundos, embora o driver preciso permaneça incerto. Enquanto isso, a atividade de tesouraria de criptomoedas ganhou impulso, com várias empresas expandindo suas participações além do BTC em ativos como ETH, SOL, BNB e HYPE, refletindo a popularidade da estratégia.

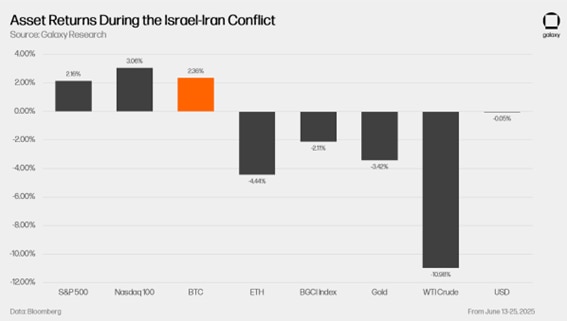

A geopolítica ocupou o centro das atenções na segunda metade do mês com a eclosão da guerra Israel-Irã em 13 de junho. Os mercados inicialmente não foram abalados pelos ataques aéreos israelenses às instalações nucleares iranianas e pelo fogo de mísseis retaliatórios do Irã. No entanto, com os EUA realizando ataques a três instalações nucleares iranianas em 21 de junho, os preços das criptomoedas caíram significativamente, enquanto as ações se mantiveram estáveis. Trump anunciou um cessar-fogo em 24 de junho, negociado com a ajuda do Catar, aliviando algumas preocupações imediatas. Embora o disparo esporádico de mísseis tenha continuado, os mercados de criptomoedas se recuperaram amplamente após o cessar-fogo, enquanto os portos seguros tradicionais, como ouro e petróleo bruto, recuaram, sinalizando expectativas reduzidas de interrupção prolongada.

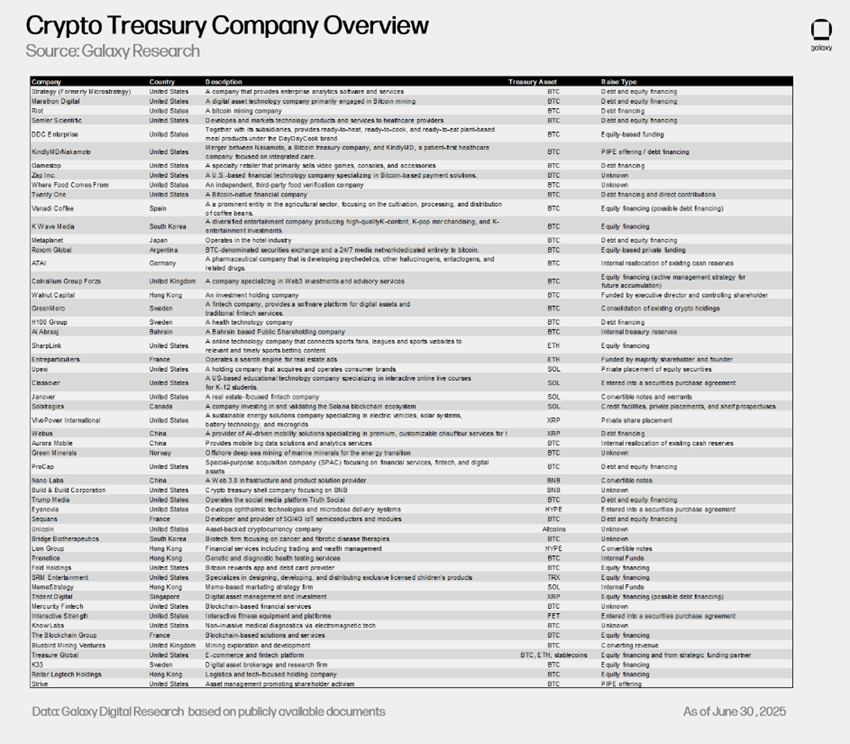

- O comércio de tesouraria esquenta: 53 empresas de tesouraria de criptomoedas estão no mercado, com alocações abrangendo oito moedas diferentes.

- Demanda acelerada por stablecoin: Após a aprovação da Lei GENIUS no Senado, as empresas estão fazendo fila para lançar suas próprias stablecoins.

- 12 dias que abalaram o mundo (mercados, nem tanto): O conflito Israel-Irã criou manchetes globais, mas teve impacto duradouro limitado nos ativos de risco, que encerrou o mês em território positivo.

O comércio do Tesouro esquenta

Uma das tendências mais inesperadas deste ano foi o rápido aumento na adoção corporativa de estratégias de tesouraria de criptomoedas. A tendência se intensificou em junho, com o número de empresas participantes quase dobrando. Em termos de volume, as compras de bitcoin por empresas de tesouraria em junho excederam o total de entradas líquidas em ETFs de BTC à vista dos EUA, que totalizaram US$ 4 bilhões no mês.

Embora o BTC e o ETH continuem sendo as participações dominantes, muitas empresas de tesouraria se expandiram para um conjunto mais amplo de criptoativos. As alocações agora incluem SOL, BNB, TRX e HYPE, refletindo a crescente diversificação além dos maiores tokens. De acordo com a Galaxy Research, existem atualmente 53 empresas de tesouraria de criptomoedas identificadas: 36 estão focadas em BTC; cinco no SOL; três em XRP; dois em ETH, BNB e HYPE; e um em TRX, FET e um portfólio geral de altcoin.

Esperamos ver a meta do tesouro de criptomoedas continuar, dado o impulso das empresas existentes e o apetite aparentemente forte do mercado para financiá-las em tamanho considerável e em vários ativos.

O ceticismo continua a aumentar à medida que mais e mais empresas de tesouraria de criptomoedas ficam online. A principal preocupação repousa em uma fonte de financiamento que alimenta uma parte das compras: a dívida. Algumas empresas estão contando com fundos emprestados, em grande parte notas conversíveis com cupom zero e juros baixos, para comprar ativos do tesouro. Após o vencimento, essas notas podem ser convertidas, a critério dos investidores, em ações da empresa, desde que as notas estejam "in the money" (ou seja, quando o preço das ações da empresa excede o preço de conversão, tornando a conversão em ações economicamente favorável). No entanto, se a data de vencimento chegar e as notas estiverem fora do dinheiro, será necessário capital adicional para cobrir o passivo – é daí que vêm as preocupações com o manual da empresa de tesouraria. Separadamente, embora menos discutido, é o risco de que essas empresas não tenham dinheiro suficiente para pagar os juros de suas dívidas. Em qualquer caso, as empresas de tesouraria têm quatro opções principais. Eles podem:

- Vender seus estoques de criptomoedas para reforçar o dinheiro, possivelmente prejudicando os preços dos ativos, um movimento que pode afetar outras empresas de tesouraria que detêm o mesmo ativo;

- Emitir nova dívida para cobrir o passivo antigo, refinanciando efetivamente a dívida;

- Emita novas ações para cobrir o passivo, que é de natureza semelhante à forma como financiam as compras de ativos em tesouraria por meio de financiamento de capital hoje; ou

- Entrar em inadimplência se o valor de seus estoques de criptomoedas não cobrir totalmente a responsabilidade.

O caminho que cada empresa percorre no pior cenário dependerá de circunstâncias específicas e condições de mercado no momento do vencimento; Por exemplo, as empresas de tesouraria só podem refinanciar quando as condições de mercado permitirem.

Depois, há vendas de ações, em que a tesouraria emite ações para financiar a compra de ativos. As vendas de ações usadas para complementar as compras de ativos são menos preocupantes no quadro geral porque, sob esse método, não há obrigações para as empresas deixarem de pagar e nenhuma responsabilidade é criada para financiar as compras de ativos.

Em nosso relatório de 4 de junho

pesquisando o cenário de alavancagem de criptomoedas, examinamos a magnitude e o cronograma de vencimento da dívida emitida por algumas empresas de tesouraria de bitcoin. Com base no que descobrimos, não achamos que haja uma ameaça iminente hoje, como grande parte do mercado acredita, porque a maior parte da dívida vence entre junho de 2027 e setembro de 2028. A preocupação com as estratégias baseadas em dívidas das empresas de tesouraria não é irracional, dado o histórico do setor com alavancagem, mas, neste momento, não vemos risco significativo com a abordagem. No entanto, isso pode nem sempre ser o caso, à medida que a dívida vence e mais empresas adotam a estratégia, possivelmente adotando abordagens mais arriscadas e emitindo dívidas com prazos de vencimento mais apertados. Mesmo no pior cenário, essas empresas terão uma variedade de opções de financiamento tradicionais para projetar sua saída, que podem não terminar na venda de ativos de tesouraria.

Mais recentemente, novamente chutamos os pneus do modelo de negócios de tesouraria em nosso relatório intitulado "Por que as empresas de tesouraria de Bitcoin estão sendo negociadas com prêmios tão altos para o NAV". Leia aqui.

Demanda acelerada por stablecoin

Junho marcou um momento crucial para o setor de stablecoin, impulsionado por dois grandes desenvolvimentos: a estreia da Circle no mercado público e a aprovação do GENIUS Act pelo Senado, a primeira legislação abrangente de stablecoin nos EUA.

A Circle, a segunda maior emissora de stablecoin do mundo, tornou-se a primeira empresa nativa de stablecoin a abrir o capital nos mercados dos EUA. Suas ações subiram mais de 6x durante o mês. Embora a magnitude do movimento sugira que o IPO foi inicialmente subvalorizado, ele também reflete a forte demanda dos investidores e um crescente reconhecimento das stablecoins como fundamentais para a infraestrutura financeira.

No final do mês, o ímpeto regulatório deu um passo significativo à frente. Em 25 de junho, o Senado dos EUA aprovou a Lei GENIUS com uma votação de 68 a 30. A passagem marcou o culminar de mais de um mês de votações processuais e obstáculos políticos, incluindo uma dramática votação de clotura em 8 de maio que falhou devido a uma disputa de última hora. Agora segue para a Câmara, onde alguns legisladores propuseram fundi-lo com a Lei CLARITY mais ampla. A probabilidade de tal consolidação é incerta, especialmente dada a oposição pública do presidente Trump.

Nesse cenário, o interesse corporativo em stablecoins está se acelerando. Varejistas dos EUA como Walmart e Target estão explorando a opção de testar suas próprias stablecoins, enquanto a Mastercard está expandindo o suporte integrando-se às stablecoins da Paxos, Fiserv e PayPal. Essas empresas não estão apenas emitindo tokens, mas também competindo para serem as primeiras e mais amplamente adotadas em termos de circulação e utilidade. O foco está mudando para colocar stablecoins em fluxos de pagamento do mundo real, onde a escala e o alcance do usuário determinarão o sucesso a longo prazo. Internacionalmente, esse impulso é ecoado por esforços como a aprovação regulatória da Ripple

para sua stablecoin RLUSD em Dubai e o banco central da Coreia explorando uma stablecoin baseada em won, embora os desenvolvimentos domésticos continuem sendo os mais avançados.

As stablecoins são apenas o ponto de entrada. Eles marcam o primeiro estágio de trazer moedas fiduciárias tradicionais para a infraestrutura blockchain que é mais rápida, mais interoperável e acessível o tempo todo. A próxima fase está focada em trazer ativos financeiros on-chain, começando com ações tokenizadas. Robinhood introduziu recentemente a negociação de ações tokenizadas para 200 ações listadas publicamente, agora disponíveis para usuários europeus. Isso marca um teste inicial da demanda do investidor e da qualidade de execução para replicar títulos tradicionais em formatos tokenizados. A Coinbase também está buscando aprovação regulatória para fazer o mesmo nos EUA. Esses movimentos iniciais estão lançando as bases para trazer uma gama mais ampla de produtos financeiros tradicionais on-chain, e esperamos que o crédito privado e os fundos estruturados sejam os próximos ativos a serem tokenizados.

12 dias que abalaram o mundo (Mercados, nem tanto)

O conflito de 12 dias entre Israel e Irã, que começou em 13 de junho, quase não afetou os ativos de risco. No início do conflito, os preços das criptomoedas não reagiram fortemente e as ações se mantiveram estáveis. No entanto, quando o governo dos EUA interveio e lançou a Operação Midnight Hammer em 22 de junho, visando instalações nucleares iranianas, os preços das criptomoedas caíram drasticamente. Os preços se recuperaram rapidamente depois que Trump anunciou um acordo de cessar-fogo em 24 de junho. A atividade esporádica de mísseis continuou até o final do mês, e a guerra não chegou a um fim definitivo.

O BTC subiu durante esse período, movendo-se em sintonia com as ações, em vez de atuar como um ativo de fuga para a segurança. Isso contrasta com o que observamos em abril e maio, quando a narrativa de reserva de valor foi mais proeminente em meio a incertezas tarifárias e estresse no mercado global de títulos. A resiliência e o desempenho superior do BTC em relação ao ouro e ao mercado de criptomoedas mais amplo podem ser explicados em parte pelo forte apoio institucional, incluindo US$ 4 bilhões em entradas de ETFs à vista ao longo do mês, compras aceleradas de empresas focadas em tesouraria e sinais emergentes de compras soberanas. Isso sugere que o impacto da guerra no BTC foi um choque macro de curta duração.

Ainda assim, o conflito Irã-Israel gerou um foco renovado na infraestrutura de criptomoedas no Irã, especialmente em seu setor de mineração. O Irã tem historicamente desempenhado um papel não desprezível nas atividades de mineração de Bitcoin. Uma estimativa de 2021

da Elliptic sugeriu que 4,5% da mineração global de Bitcoin foi realizada no Irã, auxiliada por eletricidade de baixo custo subsidiada pelo governo paga em rial iraniano. Dado que as receitas de mineração são denominadas em BTC, essa estrutura cria uma margem de lucro favorável para os operadores locais, principalmente durante os ciclos de alta do BTC.

Após os ataques israelenses e americanos, circularam rumores de que parte da infraestrutura de mineração do Irã pode ter sido danificada, contribuindo para uma queda percebida no hashrate da rede. No entanto, as flutuações de hashrate de curto prazo geralmente refletem ruído ou variação de tempo de bloco, em vez de comprometimento sistêmico. Sem médias móveis de longo prazo ou dados regionais granulares, ainda não há evidências verificáveis de interrupções significativas na mineração decorrentes do conflito. Há também outras explicações propostas para a queda, incluindo a onda de calor no Nordeste e no Centro-Oeste, que levou os mineradores de Bitcoin nessas regiões a reduzir suas operações.

Além da infraestrutura, a guerra também reacendeu a discussão sobre o papel das criptomoedas no sistema financeiro iraniano. Devido a décadas de alta inflação, sanções internacionais e uma paridade cronicamente instável com o dólar americano,Adoção de criptografia no Irã se aprofundou nos canais econômicos civis e informais. Dados históricos deChainalysissugere que durante períodos de conflito anteriores, incluindo trocas de mísseis e o assassinato de um líder do Hezbollah em 2024, as saídas de criptomoedas do Irã tenderam a aumentar.

Bitcoin e Tron têm sido historicamente as principais redes usadas no Irã, particularmente com o Tron facilitando as transferências de USDT. No entanto, durante esse episódio de conflito, não houve aumento visível nas transações de stablecoin ou nos volumes de liquidação on-chain que indicassem uma mudança material nos padrões de uso de criptomoedas em qualquer rede. A atividade on-chain entre os detentores de curto prazo também diminuiu durante o período.

Embora não tenha havido uma grande mudança na atividade on-chain, a indústria de criptomoedas surgiu no conflito por meio de um episódio simbólico: o hack de US$ 90 milhões

da Nobitex, a maior exchange de criptomoedas do Irã. O agressor, um grupo pró-israelense chamado "Pardal Predatório", teria conseguido roubar fundos e enviá-los para endereços de carteira de força bruta contendo mensagens provocativas anti-IRGC, como "F*ckiRGCTerrorists". O Nobitex já foi associado a fluxos financeiros envolvendo entidades afiliadas ao IRGC, e o ataque parece ter sido uma forma de guerra cibernética e psicológica, em vez de uma operação com motivação financeira.

O Irã é um exemplo do país onde a desvalorização da moeda é severa e é sancionada globalmente. Para essas sociedades, a criptomoeda funciona como um funil importante para movimentos de dinheiro. A visibilidade das criptomoedas nas dimensões políticas e cibernéticas do conflito mostra que as criptomoedas agora também se tornaram uma parte importante do sistema financeiro.

Nossas conclusões e previsões

Em julho, os mercados estarão monitorando de perto vários desenvolvimentos importantes que podem influenciar as condições macro e os preços dos ativos. A expiração da atual pausa tarifária está programada para 9 de julho, embora algum progresso pareça estar em andamento. O secretário do Tesouro, Bessent, afirmou que espera que as negociações comerciais sejam concluídas até o Dia do Trabalho, com um acordo já garantido com o Vietnã e outros em andamento. Na frente doméstica, o "One Big Beautiful Bill Act" foi sancionado pelo presidente Trump em 4 de julho. O projeto de lei pode ampliar significativamente o déficit federal, que já está acima das expectativas, com base nos dados econômicos mais recentes.

A inflação continua sendo uma consideração importante, mas dados recentes sugerem que as pressões estão diminuindo. O núcleo do índice de despesas de consumo pessoal (PCE) tem tendência de queda, com apenas um aumento mensal em fevereiro, provavelmente impulsionado por efeitos de preços antecipados vinculados ao cronograma tarifário. Embora a inflação pareça contida por enquanto, o risco real está no Fed cortar as taxas muito cedo, o que pode reacelerar a inflação.

O mercado de trabalho continua apertado, dando ao Fed mais flexibilidade na tomada de decisões. As folhas de pagamento de junho vieram melhores do que o esperado, e a taxa de desemprego caiu para 4,1%, abaixo da previsão mais otimista. Essa queda é parcialmente explicada pela redução da força de trabalho, com a participação caindo de 62,4% para 62,3%. A partir de agora, as chances implícitas do mercado para um corte de juros em julho caíram para zero, com aproximadamente dois cortes precificados até o final do ano, dependendo de como as tarifas e os dados de crescimento evoluem.

Uma tendência final a ser observada é a fraqueza contínua do dólar americano. A incerteza econômica, a política fiscal não resolvida e a perspectiva de cortes nas taxas ainda este ano contribuíram para a pressão descendente sobre o dólar. O índice do dólar americano está agora a caminho de seu pior desempenho de janeiro a junho desde 1973. Os ativos de risco são precificados em dólares, portanto, um dólar mais fraco ajuda a explicar a resiliência das ações e a força do BTC, apesar dos fundamentos mistos. Com a oferta monetária do M2 se aproximando das máximas históricas e os mercados inundados de liquidez, o dólar pode permanecer sob pressão, especialmente se o Fed se voltar para a flexibilização no segundo semestre do ano.

Principais eventos a serem observados:

- 8 de julho: Expiração da Pausa Tarifária

- 30 de julho: FOMC

Principais lançamentos de dados macroeconômicos:

- 11 de julho: IPC

- 16 de julho: PPI, Livro Bege dos EUA

Esse mercado foi inaugurado em 2024 nos Estados Unidos, mas no Brasil já era possível investir em ETFs. O BITI11, por exemplo, foi lançado em novembro de 2022 e desde então já acumula performance de 625% - mais que 7 vezes o valor do lançamento. É importante dizer que além da segurança de investir, o BITI11 oferece acesso facilitado via bolsa de valores e pode ser negociado tal qual uma ação, trazendo sofisticação e simplicidade.

Para investir, procure os ETFs na sua Corretora. Para mais informações, acesse www.itnow.com.br