Boletim Galaxy: Comentários de Mercado - Maio 2025

Comentários de Mercado e Considerações de Portfólio

Por Galaxy Fund Management

Comentário mensal do mercado

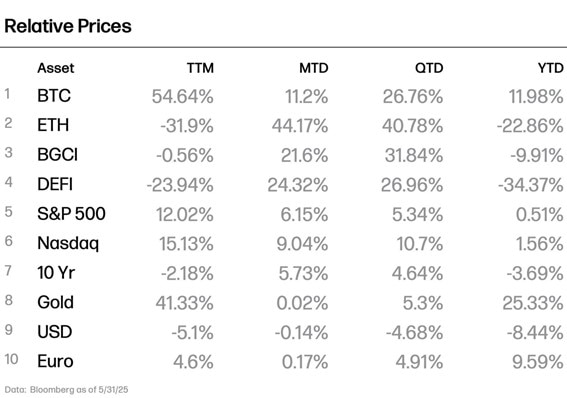

Os mercados de criptomoedas registraram forte desempenho durante a maior parte de maio, impulsionado por uma combinação de fatores macro e crescente demanda institucional. O BTC atingiu um recorde histórico em torno de US$ 120 mil no meio do mês, estendendo sua corrida como reserva de valor em meio à incerteza fiscal global. O ETH ganhou mais de 40% ao longo do mês, recuperando-se das mínimas recentes e recuperando terreno em relação ao BTC, já que a relação ETH/BTC subiu de 0,018 para 0,024.

O ambiente macro foi misto, mas levemente favorável. No início do mês, as ações subiram com impressões de inflação mais suaves e alívio das tensões comerciais, destacadas por uma distensão tarifária temporária entre EUA e China e um acordo EUA-Reino Unido. Mais tarde, as preocupações fiscais ressurgiram depois que a Moody's rebaixou a classificação de crédito dos EUA e os legisladores avançaram com um grande projeto de lei de corte de impostos e gastos, elevando os rendimentos e pressionando os ativos de risco. Apesar de alguma volatilidade semana a semana, as criptomoedas permaneceram resilientes, com o BTC superando as ações de tecnologia e os ETFs mostrando fortes fluxos, até uma modesta retração durante a última semana de maio, quando os temores da política comercial ressurgiram.

Tudo isso preparou o terreno para uma demonstração de força no Bitcoin 2025 em Las Vegas, onde mais de 30.000 participantes se reuniram para celebrar a crescente relevância do Bitcoin. Do vice-presidente J.D. Vance prometendo apoio político ao Block de Jack Dorsey lançando pagamentos Lightning no caixa, o tom foi descaradamente otimista. O evento capturou a mudança institucional em andamento: a criptomoeda não é mais uma classe de ativos marginais; está sendo adotado em todos os balanços, incorporado à infraestrutura e discutido nos mais altos níveis do governo. Esse engajamento crescente é o foco do comentário deste mês.

- BTC atinge ATH: O BTC subiu para US$ 120 mil em meio ao estresse fiscal e à crescente demanda global por ativos não soberanos.

- Recuperações do ETH: O ETH subiu 35% com a atualização do Pectra e a narrativa L1 recuperando a atenção dos investidores.

- Avanços na legislação de stablecoin: A Lei GENIUS liberou a clotura do Senado, sinalizando um progresso real na regulamentação de ativos digitais lastreados em dólares.

- A adoção institucional acelera: de ETFs a títulos do tesouro e tokenização, a adoção institucional se aprofundou em capital, infraestrutura e implantação on-chain.

001

BTC atinge ATH

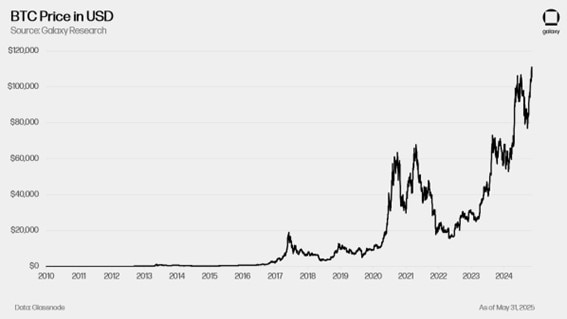

O BTC atingiu um novo recorde histórico (ATH) de US$ 112.000 em 22 de maio, após uma semana de impulso ascendente decisivo. Ele rompeu as máximas anteriores ao longo da semana – começando com os US$ 109 mil de quarta-feira, ultrapassando US$ 110 mil e chegando a US$ 112 mil. O recorde histórico anterior foi estabelecido em 21 de janeiro, um dia após a posse de Trump, em aproximadamente US$ 107 mil. A partir daí, nos últimos quatro meses, o BTC sofreu uma correção acentuada para US$ 77 mil, um declínio de ~ 39% impulsionado pela incerteza tarifária, instabilidade geopolítica e enfraquecimento das perspectivas macroeconômicas. Em 31 de maio, o BTC havia recuado junto com os ativos globais para a faixa de US$ 103 mil a US$ 105 mil.

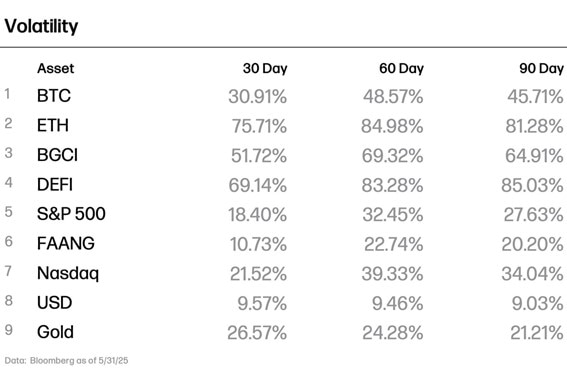

O rompimento do BTC é apoiado por sinais nos mercados de derivativos. Os contratos em aberto em todas as exchanges atingiram um ATH, e a relação call-put nas principais exchanges manteve-se estável em 1,5. Enquanto isso, a volatilidade implícita de curto prazo caiu para uma baixa de 18 meses de 35 a 40%. Essa mistura de sentimento de alta e volatilidade comprimida normalmente sugere que o excesso de alavancagem está crescendo e provavelmente serviu como um fator-chave para empurrar o BTC através da resistência.

Achamos o momento do ATH do BTC notável. Esse rali desafiou a fraqueza mais ampla do mercado, já que as ações dos EUA (S&P 500 e Nasdaq 100) caíram e os rendimentos do Tesouro subiram. O retorno de 0% do ouro este mês foi ofuscado pelos 10,8% do BTC. O BTC está se comportando cada vez mais como uma reserva de valor à medida que se move em conjunto com o ouro, mas supera o metal precioso em magnitude e impulso à medida que a criptomoeda entra em uma nova fase de descoberta de preços.

A alta do BTC pode ter sido desencadeada pelo rebaixamento da classificação de crédito dos EUA pela Moody's de Aaa para Aa1. A agência de classificação citou uma dinâmica fiscal insustentável e uma dívida crescente de US $ 36 trilhões. Após o rebaixamento, ações, títulos e o dólar caíram, enquanto o BTC e o ouro subiram, um sinal inicial de que os mercados estavam reprecificando o risco e se aquecendo para ativos não soberanos.

A reprecificação continuou em meados de maio. Os rendimentos do Tesouro dos EUA de longo prazo subiram significativamente, com o rendimento de 30 anos atingindo 5,14% em 22 de maio, seu nível mais alto desde 2007. Isso foi precedido por um leilão fraco de 20 anos em 21 de maio, onde a participação dos investidores vacilou em meio a crescentes preocupações com déficits fiscais e dívida crescente.

É importante ressaltar que essa dinâmica não é isolada dos EUA. No Japão, os rendimentos dos títulos do governo de 30 e 40 anos também atingiram os ATHs em 22 de maio, após um leilão mal-recebido, que atraiu a demanda mais fraca desde 2012. A redução do Banco do Japão nas compras de títulos, juntamente com uma contração econômica no primeiro trimestre, está pesando no mercado de dívida do Japão. Os rendimentos de longo prazo no Reino Unido, Canadá e Europa também subiram, refletindo o desconforto dos investidores globais em relação à inflação, guerra comercial, política fiscal e credibilidade soberana.

Esses desenvolvimentos lançaram uma luz dura sobre a sustentabilidade da dívida em escala global. Nos EUA, esse cenário tornou-se ainda mais complexo quando os legisladores avançaram com um pacote substancial de impostos e gastos de vários trilhões de dólares promovido pelo governo Trump. O Comitê de Orçamento da Câmara aprovou uma proposta incorporando deduções de impostos estaduais e locais (SALT) e cortes de impostos expansivos, o que poderia adicionar US $ 5,2 trilhões à dívida nacional e aumentar o déficit federal em US $ 600 bilhões no próximo ano fiscal. Isso ocorre em um momento em que a tolerância do investidor à expansão do déficit já mostra sinais de fadiga.

Nesse cenário, o BTC e o ouro estão emergindo como hedges preferenciais. Com os ativos tradicionais de refúgio sob pressão, a natureza não soberana e restrita à oferta do BTC está ganhando maior relevância.

A adoção institucional e soberana continua a fornecer suporte consistente de preços. Em 19 de maio, a Strategy (anteriormente MicroStrategy) comprou 7.390 BTC, enquanto a Metaplanet adquiriu 1.004 BTC, sua segunda maior compra até o momento. A Strategy foi arquivada em 22 de maio para levantar até US$ 2,1 bilhões por meio de uma emissão perpétua de ações preferenciais (STRF) de 10,00% da Série A para financiar compras adicionais de BTC. Essas ações reforçam um fluxo constante de demanda corporativa.

Na frente de acesso, o CEO do JPMorgan disse à CNBC que oferecerá negociação de BTC aos clientes (apesar de suas reservas de longa data sobre o ativo), juntando-se a uma onda de instituições financeiras tradicionais que se expandem para criptomoedas. Outros grandes bancos – incluindo Morgan Stanley, Merrill Lynch e Wells Fargo – estão habilitando ou se preparando para oferecer suporte à negociação de criptomoedas e ETFs de criptomoedas.

Ao todo, o BTC está sendo cada vez mais negociado de acordo com sua proposta de valor fundamental: uma reserva de valor escassa, descentralizada e não soberana. À medida que entra na descoberta de preços em um ambiente macro diferente, esses atributos estão se tornando mais salientes.

002

ETH está de volta

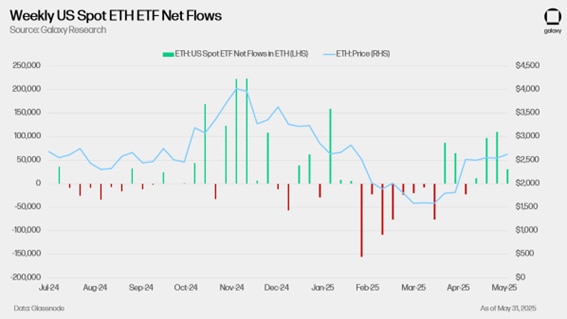

Após meses de baixo desempenho, o ETH finalmente conseguiu sua bomba. Depois de atingir uma baixa de cinco anos de 0,018051 em 21 de abril, a relação ETH/BTC encenou uma recuperação acentuada, subindo 34% para atingir 0,024170 em 31 de maio. A maior parte desse movimento ocorreu entre 7 e 10 de maio, quando a proporção subiu de 0,018666 para 0,024659. No mesmo período, o preço do ETH saltou de US$ 1.812 para US$ 2.583. Desde então, o ETH se estabilizou em torno de US$ 2.600, amplamente em linha com o mercado geral.

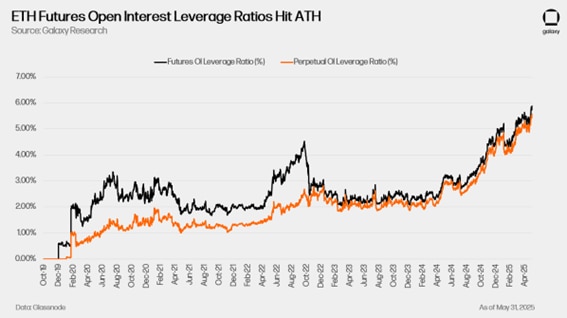

A recuperação foi acompanhada por um modesto aumento de 0,76 ponto percentual no domínio do BTC, para 62,94%, e um ligeiro aumento na participação do ETH no valor total do mercado de criptomoedas em 2,32 pontos entre 7 e 31 de maio, para 9,42%. Além disso, o índice de alavancagem de contratos em aberto do ETH atingiu um recorde histórico, indicando um apetite de risco elevado e um mercado inclinado para um posicionamento de alta com uma relação put/call decrescente.

Embora um aumento de preço de 35% pareça impressionante, a mudança se concentrou em uma janela de três dias, de 7 a 10 de maio. Durante esse período, o valor total do mercado de criptomoedas saltou de US$ 3,096 trilhões para US$ 3,494 trilhões, um aumento de 12%. Altcoins também subiram amplamente ao lado do ETH; as memecoins tiveram um aumento de 43% no valor de mercado, enquanto os tokens DeFi subiram 29,5%. Desde 10 de maio, o ETH tem sido amplamente negociado em linha com o mercado mais amplo, flutuando em torno do nível de US$ 2.600.

O rali coincidiu com a implementação da atualização Pectra da Ethereum. Embora o Pectra certamente mereça atenção, a conclusão mais significativa pode ser a narrativa que ele reforça: o foco renovado do Ethereum em melhorar a experiência L1. O Pectra foi projetado para aprimorar as experiências do usuário e do validador diretamente no L1.

Por exemplo, entre as 11 Propostas de Melhoria Ethereum (EIPs) incluídas no Pectra, o EIP-7702 introduz uma melhoria significativa ao adicionar capacidade de contrato inteligente a contas de propriedade externa (EOAs). Essa mudança pode melhorar o design da carteira e abordar críticas de longa data à experiência do usuário do Ethereum. Outra grande atualização é o EIP-7251, que aumenta o limite de staking do validador de 32 ETH para 2.048 ETH. Isso incentiva a consolidação do validador, reduz a sobrecarga de coordenação e melhora a escalabilidade na rede principal Ethereum.

A atualização do Pectra também ocorre após uma reformulação da liderança da Ethereum Foundation, que agora opera sob uma estrutura dupla de Diretor Executivo para aumentar a capacidade de resposta e a transparência. Um dos focos iterados pela fundação é buscar o "sucesso do protocolo da rede principal Ethereum" (enquanto "apoia o sucesso das cadeias L2") "melhorando a experiência do desenvolvedor e do usuário, esclarecendo padrões, fortalecendo ecossistemas e suavizando a jornada de ideias para aplicativos ao vivo". Enquanto isso, o criador do Ethereum, Vitalik Buterin, propôs substituir a Ethereum Virtual Machine (EVM), o mecanismo de computação no coração da rede, por RISC-V, novamente com o objetivo de melhorar o desempenho, a modularidade e a compatibilidade da rede principal.

É muito cedo para dizer se essas atualizações terão um impacto tangível no uso de L1. A adoção do EIP-7702, por exemplo, permanece limitada, com apenas 74.000 EOAs atualizados até agora, em comparação com cerca de 500.000 endereços de rede principal ativos diariamente. Sob essa luz, o significado de Pectra pode estar menos na utilidade imediata e mais no que ele sinaliza: uma clara tentativa de mudar a narrativa de volta para a restauração do L1.

Juntamente com o aumento do preço do ETH, também vimos uma reversão nos fluxos de ETF de ETH à vista dos EUA, que foram negativos do início de fevereiro até meados de abril. A reversão sugere um otimismo institucional renovado, talvez impulsionado pelo crescente interesse na tokenização e no desenvolvimento de stablecoins, tópicos que recentemente ganharam força nas manchetes.

No entanto, embora o Ethereum tenha capturado até agora a maior parte da atividade de tokenização, seu domínio se concentrou em áreas como ativos do mundo real (RWAs), incluindo stablecoins. Solana, por outro lado, está criando um nicho em ações tokenizadas e negociação de ativos de alta velocidade. Sua infraestrutura de alto rendimento e baixo custo é adequada para esses casos de uso. Desenvolvimentos recentes ressaltam esse posicionamento: a exchange Kraken anunciou uma parceria com a Solana para trazer ações tokenizadas dos EUA para clientes fora dos EUA, e a R3 (uma sobrevivente do apogeu das blockchains corporativas autorizadas) planeja trazer ativos regulamentados para uma cadeia frequentemente associada a memecoins. Embora possa não ameaçar diretamente a liderança da Ethereum em esforços mais amplos de tokenização, a abordagem diferenciada da Solana pode posicionar a cadeia como um forte player complementar em ações públicas tokenizadas e ativos digitais de liquidação rápida.

Em suma, o desempenho superior do ETH no início de maio foi impulsionado por uma combinação de um ambiente de mercado de risco e um pivô narrativo de volta ao L1. A questão permanece se essa narrativa L1 pode se firmar de maneira sustentável. Com a maioria das atividades migrando para L2s, o acúmulo de valor para ETH na rede principal continua sendo um desafio central.

003

Legislação de stablecoin avança

O Senado aprovou a Lei GENIUS em março, enquanto a Câmara aprovou sua própria versão, a Lei STABLE, em abril, aumentando as esperanças de alinhamento bipartidário na legislação de stablecoin. No entanto, vários democratas do Senado que inicialmente apoiaram a Lei GENIUS reverteram seus votos no início de maio, citando preocupações com a aplicação da lei contra a lavagem de dinheiro, o papel dos emissores estrangeiros, os riscos de segurança nacional e a integridade do sistema financeiro. Também há um debate crescente sobre como a lei responsabilizará os emissores se eles não cumprirem os requisitos regulatórios.

Após intensas negociações nos bastidores, incluindo concessões como a proibição da emissão de stablecoins por grandes empresas de tecnologia, o Senado votou com sucesso para invocar a obstrução em 19 de maio, superando efetivamente a obstrução anterior e preparando o terreno para o debate completo no Senado. A mudança de sentimento foi notável: 16 democratas passaram a apoiar a clotura, com legisladores importantes como os senadores Alsobrooks (D-MD) e Gillibrand (D-NY) mudando seus votos de Não para Sim.

Embora a aprovação final ainda exija etapas adicionais, o avanço de maio marcou um progresso legislativo significativo. A Lei GENIUS imporia padrões rigorosos em torno do gerenciamento de garantias, AML/KYC, afastamento da falência, proteção ao cliente, supervisão e supervisão e marketing de emissores estrangeiros nos EUA, todos elementos críticos para instituições que buscam clareza regulatória sobre a infraestrutura digital do dólar.

É importante ressaltar que acreditamos que este não é um "projeto de lei de criptomoedas", mas sim um projeto de lei de infraestrutura em dólares que visa modernizar os instrumentos monetários dos EUA para liquidação baseada em blockchain. Ele cria uma estrutura de conformidade que convida a participação de empresas cripto-nativas e players financeiros tradicionais.

Se sancionado, o GENIUS Act poderia desbloquear a demanda institucional por dólares tokenizados e a nova demanda global por títulos do Tesouro dos EUA, ao mesmo tempo em que fornece aos reguladores as ferramentas necessárias para supervisionar um ativo digital sistemicamente relevante e de rápido crescimento. O sucesso ou fracasso do projeto de lei oferecerá um sinal crítico sobre a capacidade de Washington de liderar a formação do futuro das finanças digitais e a capacidade do dólar americano de permanecer como ativo de reserva mundial na era blockchain.

004

A adoção institucional acelera

Com o progresso da clareza regulatória, a participação institucional continua a crescer. May ofereceu sinais de um impulso institucional mais amplo em várias frentes: alocação de capital oportunista, adoção de infraestrutura e integração com blockchains públicos.

Alocação de capital:

- Entradas recordes de ETFs: Os ETFs de criptomoedas listados na S registraram entradas líquidas de US$ 6,2 bilhões em maio, marcando o mês mais forte de 2025 e a segunda maior entrada mensal já registrada. Os fundos Ethereum também registraram US$ 402 milhões em alocações líquidas, a terceira maior entrada mensal desde o lançamento.

- As atividades de derivativos da CME aumentam: Os futuros do CME SOL tiveram uma média de 900 contratos diários em maio, acima dos 700 em abril, enquanto os contratos em aberto quase dobraram. Os futuros de XRP, introduzidos em 18 de maio como a mais nova adição à série de criptoativos da CME, tiveram US$ 12 milhões negociados no primeiro dia, ressaltando a demanda sustentada por acesso regulamentado à exposição a criptomoedas, independentemente dos atrasos contínuos em torno das aprovações de produtos de ETF à vista.

- A atividade do mercado privado acelera: fundos de risco cripto-nativos, como Theta Capital e o próprio fundo de risco da Galaxy , fecharam com sucesso novas rodadas, destacando o interesse institucional renovado em investimentos em estágio inicial.

- Estratégias de tesouraria se expandem para BTC, ETH e SOL:Desde abril, a MicroStrategy adicionou 24.000 BTC, enquanto empresas comoSharpLink eCorporação de Desenvolvimento DeFi implementaram estratégias de tesouraria ETH e SOL, com o objetivo de otimizar a eficiência de capital e o retorno aos acionistas. As estratégias de reserva de Bitcoin em mais de 60 empresas levaram a um controle de 3% da oferta para essa categoria de investidor.

Adoção de infraestrutura:

- Stablecoins entram nos trilhos de pagamento: empresas globais de pagamentos, incluindo Visa, Mastercard e Worldpay, lançaram recursos de liquidação de stablecoin que se integram aos sistemas tradicionais, abstraindo a complexidade do blockchain do usuário final. Essa tendência reflete a adoção de protocolos de internet no início dos anos 2000, quando as empresas começaram a alavancar sistemas online para eficiência operacional sem se posicionar como empresas de tecnologia.

Construindo diretamente em cadeias públicas:

- Gestores de ativos tokenizam fundos: Gestores de ativos como VanEck e BNP Paribas estão operacionalizando estratégias de tokenização para melhorar a administração de fundos e a mobilidade de garantias. O recente envolvimento da BlackRock com os protocolos DeFi ilustra uma mudança da experimentação para a integração total, onde as redes sem permissão são vistas não apenas como alternativas, mas como complementos à infraestrutura existente do mercado de capitais.

- SEC explorando caminhos de tokenização: A SEC está agora revisando estruturas que podem facilitar a emissão de tokens de segurança, abrindo um caminho potencial para uma participação institucional mais ampla em mercados tokenizados.

- Marcas globais começam a construir on-chain: A colaboração da liga internacional de futebol FIFA com a Avalanche para construir uma blockchain de Camada 1 dedicada para ativos digitais e engajamento de fãs destaca como as marcas globais estão começando a arquitetar diretamente on-chain - semelhante à forma como as empresas de mídia e varejo fizeram a transição de usuários da Internet para construtores de plataformas na era Web2.

005

Nossas conclusões e previsões

À medida que avançamos para junho, os mercados de criptomoedas e de capitais mais amplos provavelmente permanecerão ativos, desafiando a sazonalidade típica do verão. O mês passado foi o maio mais forte para ações em mais de duas décadas e o mês mais movimentado para negociações em mais de dois anos. Em criptomoedas, as manchetes incluíram Robinhood anunciando sua aquisição da WonderFi e concluindo sua aquisição da Bitstamp, a Circle renovando seus esforços de IPO e a Animoca Brands supostamente visando uma listagem nos EUA. Enquanto isso, a compra planejada da Anchorage Digital do emissor de stablecoin Mountain Protocol destaca a crescente consolidação em torno da infraestrutura de criptomoedas regulamentada. Se esse ritmo continuar, os mercados de capitais públicos e privados podem se tornar um impulsionador cada vez mais importante do sentimento cripto neste verão.

Os mercados de renda fixa continuam sendo uma variável importante a ser observada. Os rendimentos do Tesouro de longo prazo subiram acentuadamente até meados de maio, antes de diminuir moderadamente, à medida que as preocupações com a classificação de crédito e a sustentabilidade fiscal voltaram ao foco. O projeto de lei de gastos de vários trilhões de dólares que tramita no Congresso pode aumentar a pressão sobre os rendimentos se for aprovado. Ao mesmo tempo, a incerteza em torno das perspectivas econômicas permanece elevada. Embora os mercados tenham recebido a promessa de clareza comercial e fiscal "em breve", a mudança de prazos, como as que envolvem tarifas de aço e mensagens inconsistentes, introduziu riscos bilaterais. Qualquer suavidade nos próximos dados econômicos pode influenciar o caminho do Fed, mantendo as expectativas de taxas voláteis até a próxima reunião do FOMC. As tensões comerciais também ressurgiram como um fator de risco: o presidente Trump recentemente reverteu seu tom, chamando o líder chinês Xi Jinping de "MUITO DURO E EXTREMAMENTE DIFÍCIL DE FAZER UM ACORDO" no Truth Social. Uma perspectiva tarifária mais benigna agora parece cada vez mais improvável, adicionando outra camada de incerteza em junho.

Enquanto isso, a base de suporte de longo prazo do BTC continua a se fortalecer. As estratégias de tesouraria corporativa permanecem ativas, com mais empresas adicionando BTC aos seus balanços. Mais de 60 empresas agora detêm aproximadamente 3% da oferta circulante, e o Paquistão se tornou o mais recente governo a anunciar uma reserva estratégica de Bitcoin. Essas compras estratégicas, combinadas com o aumento das entradas de ETFs e o aprofundamento do acesso ao TradFi, criam uma força potencialmente estabilizadora para a ação do preço do BTC, especialmente em um ambiente marcado por tensão geopolítica, desequilíbrio fiscal e declínio da confiança na dívida soberana.

Principais eventos a serem observados:

- 9 de junho: Mesa Redonda da Força-Tarefa de Criptomoedas da SEC – DeFi e o Espírito Americano

- 18 de junho: FOMC

- 20 de junho: Dia do Quadruple Witching

Principais lançamentos de dados macroeconômicos:

- 11 de junho: IPC

- 12 de junho: PPI