Boletim Galaxy: Comentários de Mercado - Março 2025

Comentários de Mercado e Considerações de Portfólio

Por Galaxy Fund Management

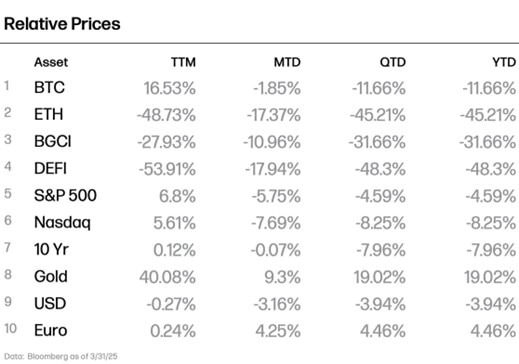

A incerteza definiu o mercado em março, à medida que as tarifas e os ventos contrários macroeconômicos impulsionaram as correções tanto nas criptomoedas quanto nas ações. O BTC encerrou o mês em US$ 82.421, abaixo dos US$ 84.212 no fechamento de fevereiro, enquanto o mercado de criptomoedas mais amplo caiu 10,96%. O S&P 500 caiu 5,75% e a relação ETH/BTC caiu para uma baixa de cinco anos. Embora o Dia da Libertação no início de abril tenha trazido alguma clareza em torno da política tarifária, as perspectivas permanecem frágeis, com inflação, crescimento e política monetária ainda em foco.

Inicialmente, a correlação entre BTC e ações se desviou ligeiramente à medida que as ações reagiram às tarifas de Trump, mas o mercado de criptomoedas experimentou uma rodada de liquidação durante o fim de semana passado, com o BTC agora sendo negociado em torno de US$ 76.230 esta manhã e a correlação pode estar se revertendo.

- Pressões macroeconômicas: A política tarifária e os indicadores macroeconômicos apontam para o aumento do risco de estagflação.

- Os ventos favoráveis regulatórios continuam: Reserva Estratégica de BTC dos EUA e Estoque de Ativos Digitais estabelecidos; OCC e FDIC liberaram bancos para se envolverem em criptomoedas; A legislação de stablecoin foi aprovada na Câmara e no Senado.

- As mudanças de taxa dos protocolos DeFi estão ativando: recompras ativadas pelo dYdX; Uniswap se preparando para habilitar o compartilhamento de taxas.

- Última atualização da Solana: A proposta SIMD-0228 para revisar as emissões de staking foi rejeitada; O lançamento de futuros do SOL atraiu um interesse menor.

Dia da Libertação

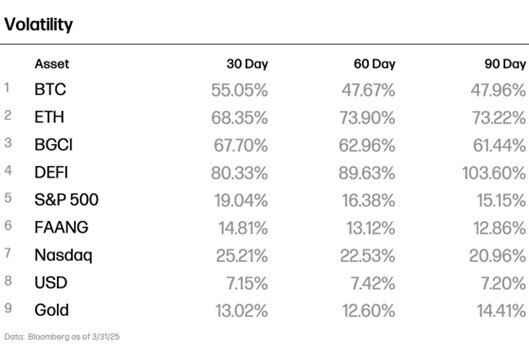

Com as políticas tarifárias imprevisíveis e mutáveis de Trump, os mercados reagiram com forte volatilidade. O VIX subiu para 27,86 nas primeiras duas semanas e saltou para 50,83 no início de abril. O índice S&P 500 caiu mais de 20% em relação às máximas históricas de meados de fevereiro, refletindo o desconforto do mercado em meio a uma enxurrada de manchetes relacionadas ao comércio. Abaixo está uma linha do tempo dos principais desenvolvimentos tarifários:

- 4 de março: tarifas de 25% anunciadas sobre o México e Canadá e 20% sobre a China. Dois dias depois, uma pausa temporária foi introduzida para produtos compatíveis com o USMCA, em vigor até 2 de abril.

- 13 de março: Trump ameaçou uma tarifa de 200% sobre as importações de álcool da UE.

- 24 de março: tarifas de 25% impostas a qualquer nação que compre petróleo da Venezuela.

- 26 de março: Tarifas de 25% anunciadas para serem aplicadas a carros importados e veículos montados no exterior.

- 31 de março: O Vietnã anunciou cortes tarifários com o objetivo de fortalecer os laços comerciais com os EUA.

- 2 de abril, Dia da Libertação: Foi introduzida uma tarifa básica de 10%, com taxas recíprocas fixadas na metade do nível das tarifas impostas pelos respectivos países sobre os produtos dos EUA. A tarifa ponderada "com desconto" é em média de aproximadamente 25%.

O anúncio no Dia da Libertação fez com que os mercados caíssem drasticamente, já que o mercado reagiu ao pior cenário. Embora o anúncio tenha trazido alguma clareza política, permanece uma incerteza significativa sobre como as negociações com os parceiros comerciais se desenrolarão e quais medidas de retaliação podem surgir.

Com o comércio e as tensões globais, está ficando mais claro que o governo Trump está enfatizando a redução das taxas de juros para financiar a dívida nacional de US$ 6,5 trilhões que vence no primeiro semestre de 2025. O rendimento do Tesouro de 10 anos caiu brevemente abaixo de 4,00% no final do mês e voltou a 4,04% no momento da redação deste artigo. Isso causou uma perspectiva crescente de estagflação, com o mercado observando de perto os indicadores macroeconômicos.

- Os empregos estão bem até agora: Embora os números de emprego da ADP tenham sido fracos no início do mês, o relatório NFP mais forte do que o esperado ajudou a estabilizar o sentimento. As vagas de emprego diminuíram enquanto a taxa de demissões permaneceu estável, e os NFPs de março podem mostrar um número melhor do que o esperado.

- O crescimento está desacelerando: o ISM Manufacturing Index caiu 1,3 ponto, para 49,0 (vs. 49,5 antes), caindo abaixo do limite de 50 que sinaliza contração. A confiança do consumidor também caiu, com a leitura final do sentimento de março da Universidade de Michigan caindo para 57,0, de 64,7 no mês anterior. Os economistas reduziram as previsões de crescimento de acordo.

- A inflação está aumentando: No relatório de inflação de março, as pressões sobre os preços pareceram diminuir inicialmente, com o IPC subindo apenas 3,1%, seu menor ganho desde abril de 2021. O PPI também ficou abaixo do esperado. O alívio, no entanto, parece temporário. No final do mês, o PCE subiu para 2,8%, acima das expectativas. Em 28 de março, as expectativas de inflação de longo prazo da Universidade de Michigan saltaram para 4,1%, acima dos 3,5% em fevereiro e da média de 2024 de 3,1%. A nova guerra comercial pode alimentar ainda mais a inflação à medida que seus efeitos se espalham pela economia.

Em 19 de março, o Fed manteve as taxas estáveis. Embora a reação inicial tenha sido dovish, impulsionada por um ritmo mais lento de QT e Powell mais uma vez rotulando a inflação como transitória, o sentimento mudou rapidamente depois que o Fed reduziu suas previsões de PIB e reduziu o ritmo esperado de cortes de juros. Após o anúncio do Dia da Libertação, os mercados agora estão precificando quatro cortes até o final do ano.

A criptomoeda foi negociada como um ativo de risco ao longo de março. O cenário macro de crescentes tensões comerciais, riscos elevados de inflação e crescimento mais fraco continuou a pesar sobre os preços.

Outra grande área de progresso é a legislação de stablecoin. Em 3 de abril, o Comitê de Serviços Financeiros da Câmara aprovou a Lei STABLE bipartidária com uma votação de 32 a 17, após o avanço bipartidário do Comitê Bancário do Senado de seu próprio projeto de lei de stablecoin, o GENIUS Act. A Lei STABLE foi introduzida pelo deputado Bryan Steil (R-WI) e pelo deputado French Hill (R-AR), ambos republicanos seniores no Comitê de Serviços Financeiros da Câmara com supervisão direta da política de ativos digitais. Como o projeto de lei do Senado, a versão da Câmara diz respeito à regulamentação de empresas que emitem tokens digitais denominados em dólares, mas suas principais diferenças incluem supervisão federal versus estadual para grandes emissores acima de US$ 10 bilhões, tratamento de emissores estrangeiros de stablecoin, ativos de reserva, tratamentos de falência e proibição de rendimento.

Vento de cauda regulatório

Embora o mercado macro tenha permanecido incerto, o progresso regulatório continuou. Na primeira semana de março, o presidente Trump assinou uma ordem executiva (EO) estabelecendo a Reserva Estratégica de Bitcoin dos EUA (SBR) e um Estoque de Ativos Digitais, proporcionando um momento de "promessa feita, promessa cumprida" para o setor. O evento surpreendeu muitos após uma semana de especulação, desencadeada pelo tweet de Trump de que a Reserva incluiria

XRP, SOL, ADA e "obviamente, BTC e ETH". O EO é significativo não apenas porque cumpriu uma promessa há muito esperada, mas também porque separou o BTC de outras criptomoedas, estabelecendo sua posição como um veículo de reserva de valor e abrindo caminho para uma adoção mais institucional. A EO também deixou em aberto a opção para o Tesouro adquirir BTC adicional usando estratégias neutras em termos de orçamento sem usar o dinheiro do contribuinte, enquanto o Estoque de Ativos Digitais não pode. Ainda restam dúvidas sobre como exatamente o governo adquirirá o BTC perdido e como podem ser essas estratégias neutras em termos de orçamento.

No final do mês, a Gamestop (GME) rapidamente seguiu a tendência, anunciando que está adicionando BTC ao seu balanço patrimonial e emitindo US$ 1,3 bilhão em títulos conversíveis com um cupom de 0% para comprar mais, refletindo a abordagem BTC da Strategy.

Um desenvolvimento bastante fora do radar foi o OCC atualizando seu manual de supervisão para remover o "risco de reputação" dos fatores que os bancos devem considerar ao integrar clientes. Em 7 de março, o controlador interino Rodney E. Hood emitiu a Carta Interpretativa 1183, rescindindo a Carta 1179 anterior, um produto do regime anterior que exigia que os bancos obtivessem uma "carta de não objeção de supervisão" por escrito antes de se envolverem em atividades de criptomoedas - uma marca registrada da "Operação Chokepoint 2.0". Em 28 de março, o FDIC seguiu com orientações afirmando que as instituições supervisionadas pelo FDIC podem se envolver em atividades permitidas, incluindo aquelas que envolvem tecnologias novas e emergentes, como criptoativos e ativos digitais, desde que gerenciem adequadamente os riscos associados.

Com as vitórias do OCC e do FDIC, o caminho regulatório está ficando mais claro para os bancos se envolverem em atividades de criptomoedas. Isso pode abrir as portas para possibilidades como o uso de stablecoins para transações e a criação e resgates de ETFs em espécie, conforme discutido anteriormente em nosso Investment Outlook. O Fed ainda não falou sobre isso e, embora não seja estritamente necessário, alguns bancos se conterão sem a aprovação do Fed, especialmente onde o Fed é seu principal regulador.

Enquanto isso, a SEC também está progredindo. A agência esclareceu que os ganhos de mineração de Proof-of-Work (PoW) não são títulos, oferecendo clareza aos mineradores. Embora a mineração nunca tenha sido oficialmente classificada como um título, a confirmação mostra que a SEC está progredindo e lidando com os frutos mais fáceis. A comissária Hester Peirce também divulgou uma nova declaração intitulada "Miles to Go", pegando emprestado o poema "Woods" de Robert Frost para descrever o longo caminho pela frente na construção de uma estrutura regulatória clara para criptomoedas, em particular em torno de "mitigar a sobrecarga regulatória". A declaração seguiu uma série de mesas redondas com a indústria para coletar feedback.

O impulso legislativo ocorre em meio a uma oportunidade multifacetada:

- Aumentar a aceitação e o uso do dólar em todo o mundo (o secretário do Tesouro, Bessent, disse em 7 de março que "vamos manter os EUA como moeda de reserva dominante no mundo e usaremos stablecoins para fazer isso").

- Criar e solidificar um comprador de longo prazo da dívida dos EUA em um momento em que o governo está tentando reduzir as taxas.

- Como as stablecoins são um sistema mais eficiente para a movimentação de dinheiro, apoiar seu crescimento ajuda uma indústria de ativos digitais que a Casa Branca deseja promover.

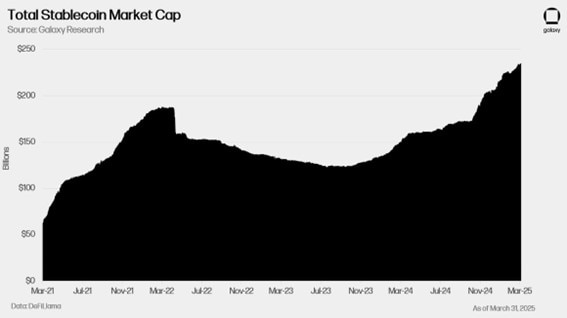

De fato, o valor de mercado denominado em dólares das stablecoins atingiu um novo recorde histórico de US$ 234,6 bilhões em 27 de março e aumentou US$ 30,9 bilhões (15%) desde o início de 2025. Vimos um aumento da atividade nos setores público e privado, com um número crescente de instituições testando, lançando e expandindo ativamente seus esforços em stablecoins e tokenização, entre os quais incluem:

- O Custodia Bank e o Vantage Bank tokenizaram os depósitos à vista de um banco dos EUA em uma blockchain sem permissão.

- A Fidelity está supostamente em estágio avançado de teste de uma stablecoin.

- A Tether, maior emissora de stablecoin, está expandindo sua presença na América do Sul com uma participação crescente de 70% na Adecoagro, uma empresa agrícola.

- WLFI, o projeto DeFi operado por afiliados da Trump Organization, está lançando o USD1, uma stablecoin totalmente lastreada em títulos do Tesouro e dinheiro dos EUA de curto prazo, e estará disponível nas cadeias Ethereum e BNB por meio de uma parceria com a BitGo.

- O CME Group está testando a liquidação e compensação baseadas em blockchain no Google Cloud, com o lançamento dos serviços previsto para 2026.

- A ICE está em parceria com a Circle e a Hashnote para explorar casos de uso para USDC e USYC nos mercados da ICE, de exchanges de derivativos a câmaras de compensação e serviços de dados.

- A DTCC está lançando uma plataforma baseada em blockchain para gerenciamento de garantias tokenizadas.

- O estado de Wyoming, representado no Senado pela senadora Cynthia Lummis, está assumindo um papel pioneiro no lançamento de sua própria stablecoin, o Wyoming Stable Token (WYST). Trabalhando com o LayerZero, um protocolo de interoperabilidade de criptomoedas, o estado de Wyoming espera lançar o WYST em julho. A iniciativa é apoiada pela Lei de Token Estável de Wyoming, introduzida pela primeira vez em fevereiro de 2022 e aprovada em março de 2023, refletindo o esforço plurianual do estado em adotar ativos digitais.

- Na Galaxy, também desenvolvemos nossos próprios esforços de tokenização:

- Em 2023, emitimos

uma stablecoin totalmente colateralizada denominada em EUR. - O braço GK8 da Galaxy lançou o Tokenization Wizard, uma plataforma para RWA, stablecoins e aplicativos Web3 em abril de 2024.

- Em 2023, emitimos

Solana SIMD-0228

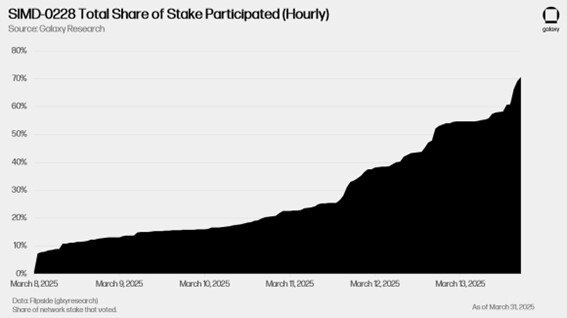

Em março, Solana enfrentou uma das propostas de protocolo mais significativas de sua história, o SIMD-0228, que também teve uma das maiores taxas de participação até o momento, com mais de 74% do total de votos envolvidos na votação. A proposta, que visava fazer a transição das recompensas fixas de staking anual de 4,7% da rede para um modelo de emissões dinâmico e responsivo ao mercado, foi finalmente rejeitada pela comunidade.

A reforma visava reduzir a inflação simbólica em andamento, o que colocaria a inflação bruta anual do SOL em cerca de 1,5% na taxa de participação atual. A medida ficou aquém devido à forte oposição de validadores menores, que dependem fortemente de recompensas de staking para permanecerem viáveis. Enquanto grandes operadoras (com > 500 mil SOL apostados) apoiaram a proposta, mais de 60% dos validadores menores votaram "não", citando preocupações com a descentralização e a rotatividade de validadores. Com mais de 74% do poder de voto participando, a votação representou um importante marco de governança, mas também atrasou um passo crítico no alinhamento da economia simbólica de Solana com a formação de capital de longo prazo.

Os emissores europeus de ETP com uma quantidade significativa de SOL em staking também expressaram preocupação em torno da proposta e rejeitaram amplamente o modelo de recompensa dinâmica, já que o APY de staking nominal relativamente alto da Solana o torna uma escolha mais favorável do que a de outros ativos de prova de participação (PoS). Lily Lui, da Solana Foundation, também mencionou o sucesso dos ETPs na Europa e como o modelo atual de recompensas fixas tem sido um componente crítico do sucesso do ETP, apoiando o argumento dos críticos.

Além disso, o lançamento de ETFs de futuros Solana na CME não atendeu às expectativas. Apesar do interesse inicial – 225 contratos negociados no dia do lançamento – os volumes caíram drasticamente e os contratos em aberto permanecem silenciosos em apenas 294 contratos em 25 de março. Para comparação, os futuros de Bitcoin na CME cruzaram milhares de contratos em sua semana de abertura em 2017. O fraco desempenho reflete um ambiente macro desafiador e um apetite reduzido por SOL como um investimento complementar ao ETH. Ainda assim, o lançamento dos futuros da Solana historicamente precedeu a eventual aprovação de produtos de ETF à vista nos EUA.Juntos, esses desenvolvimentos apontam para um tema mais amplo: Solana está evoluindo de uma rede de alto desempenho voltada para o varejo para um criptoativo mais viável institucionalmente. Olhando para o futuro, as reformas contínuas na economia de tokens da Solana, juntamente com a adoção significativa de casos de uso no mundo real, provavelmente serão essenciais para impulsionar a participação institucional de longo prazo.

Interruptor de taxa ligado

Dois dos protocolos mais estabelecidos do DeFi, dYdX e Uniswap, anunciaram iniciativas destinadas a evoluir seus tokens nativos de utilitários focados em governança para ativos economicamente alinhados e com grau de investimento.

Uma das preocupações de longa data entre os novos investidores que avaliam os tokens de governança no DeFi tem sido a falta de um ciclo claro de feedback econômico entre o desempenho do protocolo e o valor do detentor do token. Tanto a dYdX quanto a Uniswap parecem estar abordando essa lacuna por meio de mecanismos familiares ao mundo das finanças tradicionais.

A dYdX lançou seu programa inaugural de recompra de tokens, comprometendo 25% das taxas líquidas de protocolo para recomprar $DYDX no mercado aberto por meio de uma estratégia de execução TWAP. Em vez de queimar os tokens, o protocolo os aposta nos validadores e, ao mesmo tempo, reduz o fornecimento circulante e fortalece a segurança da rede. Com base na receita final, as recompras anuais são projetadas entre US$ 4,4 milhões e US$ 11 milhões, com um aumento em períodos de alto volume. Após o anúncio, $DYDX subiu de 7 a 10%, sugerindo uma recepção positiva do mercado.

A Uniswap, por meio de sua iniciativa "Uniswap Unleashed", garantiu a aprovação de governança para US$ 165,5 milhões em novos financiamentos, divididos entre subsídios, despesas operacionais e US$ 45 milhões em incentivos de liquidez direcionados. Mais notavelmente, esta proposta estabelece a base legal e estrutural para a tão esperada mudança de taxa, que permitiria aos detentores de UNI receber uma parte dos > US$ 1 bilhão do protocolo em receita de taxa anualizada. Embora a mudança de taxa permaneça desativada, a base representa um passo material para converter a UNI em um ativo de governança gerador de rendimento. No entanto, atrasos na implementação e falta de clareza nos cronogramas de ativação contribuíram para a fraqueza intermitente do mercado, com a negociação da UNI caindo ~ 5% desde que as discussões iniciais sobre a troca de taxas ressurgiram.

O DeFi está entrando em uma nova fase em que a utilidade do token está sendo apoiada por um valor econômico tangível. A tendência emergente é a introdução de direitos econômicos, por meio de recompras, staking e compartilhamento de taxas, que vinculam diretamente o valor do token ao desempenho do protocolo.

Em nossa opinião, tanto a Uniswap quanto a dYdX estão adotando estratégias que refletem as práticas tradicionais do mercado de capitais, alinhando as expectativas dos investidores com modelos familiares de captura de valor, como recompra de ações e estruturas de dividendos. Se forem bem-sucedidos, esses modelos podem abrir um precedente em todo o setor, marcando o início de uma nova fase no DeFi, onde a propriedade de tokens oferece não apenas participação na governança, mas também vantagens econômicas reais e recorrentes.

Nossas conclusões e previsões

Embora abril tenha sido historicamente um mês forte para as ações, desta vez, a direção do mercado provavelmente será impulsionada menos pela sazonalidade e mais pelas consequências contínuas das tarifas e correntes macroeconômicas mais amplas. Os anúncios do Dia da Libertação ofereceram um certo grau de clareza, mas ainda há muito a ser visto em torno das negociações e de como o novo regime tarifário se desenrola.

Em nossa opinião, o alívio de curto prazo pode ser limitado, pois o governo está se concentrando no déficit comercial, aumentando o risco de estagflação. A orientação durante os lucros corporativos do 1º trimestre oferecerá alguns insights sobre como as tarifas estão impactando as margens, enquanto os próximos dados macroeconômicos moldarão a próxima fase das expectativas do mercado.

Nas criptomoedas, o macro continua sendo o principal obstáculo, mas o impulso regulatório continua a crescer. A adoção institucional está progredindo gradualmente, mesmo que a ação do preço no curto prazo permaneça altamente sensível a mudanças no sentimento de risco mais amplo.

Principais eventos a serem observados:

- 8 de abril: Paris Blockchain Week

- 11 de abril: Mesa redonda da Força-Tarefa de Criptomoedas da SEC - Entre um bloco e um lugar difícil: regulamentação de adaptação para negociação de criptomoedas

- 18 de abril: $TRUMP desbloqueio de token

- 25 de abril: Mesa redonda da Força-Tarefa de Criptomoedas da SEC – Conheça seu custodiante: principais considerações para custódia de criptomoedas

Principais lançamentos de dados macroeconômicos:

- 10 de abril: IPC

- 11 de abril: PPI

- 23 de abril: Livro Bege

Para saber mais sobre os tópicos abordados no boletim informativo deste mês, entre em contato com nossa equipe ou entre em contato com seu representante do Galaxy.

Dados de desempenho e volatilidade de criptomoedas