Boletim Galaxy: Novembro 2025

Por Galaxy Fund Management

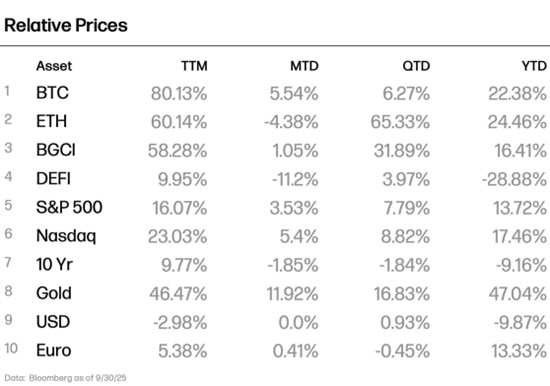

"Uptober" cumpriu sua promessa de largadas fortes, mas não sua garantia de finalizações fortes. Tanto os ativos de risco quanto os defensivos subiram para máximas recordes no início do mês antes de reverter o curso, à medida que o otimismo sobre a flexibilização monetária colidiu com novas tensões comerciais e uma mudança no tom da política monetária no final do mês.

No início do mês, fortes lucros corporativos, entusiasmo persistente pela IA e sinais dovish do Federal Reserve deram o tom para uma ampla recuperação em todas as classes de ativos. A observação do presidente Jerome Powell de que o segundo turno do balanço do Fed pode ser concluído "nos próximos meses" reforçou a percepção de que os formuladores de políticas estavam se inclinando para uma postura mais acomodatícia. O resultado foi um aumento sincronizado entre ativos de risco e defensivos: o S&P 500 e o Nasdaq 100 atingiram recordes, o ouro estendeu seu rali e o BTC atingiu a máxima histórica acima de US$ 126.000 em 6 de outubro. Os investidores estavam efetivamente expressando a mesma aposta macro em todas as classes de ativos: que taxas mais baixas, mercados de trabalho mais fracos e inflação estável sustentariam as avaliações dos ativos.

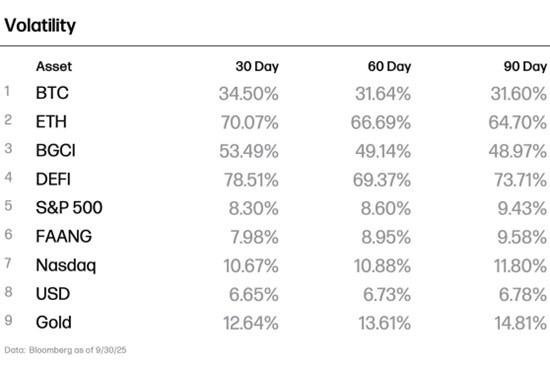

Em meados de outubro, esse ímpeto virou. O catalisador veio das renovadas tensões comerciais entre os EUA e a China depois que o presidente Trump propôs tarifas de 100% sobre as importações chinesas, provocando uma mudança acentuada de risco. O choque desencadeou o maior evento de liquidação da história das criptomoedas, eliminando mais de US$ 19 bilhões em posições alavancadas em um dia em 10 de outubro. Durante o crash, o BTC caiu 13% durante o dia, o ETH caiu 20% e algumas altcoins perderam até 75%. Como observou Thad Pinakiewicz, do Galaxy

, "a alta alavancagem combinada com liquidez superficial e uma manchete macro provocou o crash". A liquidação se espalhou por ativos digitais, mas também coincidiu com retrações modestas nas ações, à medida que a volatilidade aumentava globalmente.

No final do mês, as expectativas de corte de juros começaram a desaparecer à medida que os formuladores de políticas se tornaram mais cautelosos. Em sua coletiva de imprensa após a reunião de outubro do Comitê Federal de Mercado Aberto (FOMC), o presidente Powell alertou que uma flexibilização adicional "não era uma conclusão precipitada", levando a uma reprecificação das taxas e ao aperto das condições financeiras. Os rendimentos do Tesouro subiram e o dólar se fortaleceu. O ouro recuou abaixo de US$ 4.000/onça, as ações caíram de suas máximas e as criptomoedas se estabilizaram, mas não conseguiram recuperar os níveis anteriores.

No fechamento de outubro, os mercados estavam se recalibrando para um mundo de liquidez mais seletiva e menos apoio político certo. A fraqueza se estendeu até o início de novembro, com o BTC caindo abaixo de US$ 100.000 pela primeira vez desde junho. Como o chefe de pesquisa da Galaxy, Alex Thorn, observou em uma nota ao cliente, "a distribuição pesada de baleias, a rotação em narrativas concorrentes como IA, ouro e stablecoins e o fraco desempenho das empresas de tesouraria BTC" pesaram sobre o sentimento. A queda de alavancagem de 10 de outubro também deixou cicatrizes persistentes, enquanto a composição do mercado mudou de traders especulativos para capital mais lento e institucional.

As altas sincronizadas de outubro e as reversões subsequentes ressaltaram como os mercados permanecem dependentes da liquidez e das expectativas de política. Até que surja maior clareza sobre a trajetória do crescimento econômico e da flexibilização monetária, é provável que a ação do preço permaneça limitada, reativa e impulsionada por manchetes macro em vez de fundamentos.

- ETFs spot de altcoin estreiam em meio à paralisação: Quatro novos ETFs spot de altcoin dos EUA lançados durante a paralisação do governo, liderados pelo fundo Solana da Bitwise, expandindo o acesso ao mercado convencional a ativos digitais além do bitcoin e ether.

- Wall Street continua se aquecendo para as criptomoedas: As principais instituições financeiras dos EUA, do Morgan Stanley e Vanguard ao JPMorgan e Citi, estão abrindo canais bancários e de riqueza para criptomoedas, sinalizando a integração acelerada da classe de ativos nas finanças convencionais.

- Reino Unido reabre mercado de criptomoedas de varejo: A reversão da Autoridade de Conduta Financeira de sua proibição de Swap-Traded Notes (ETN) de criptomoedas de varejo marca um passo importante para normalizar o investimento em ativos digitais no Reino Unido, embora os obstáculos fiscais e de distribuição persistentes ainda limitem a participação e a liquidez.

ETFs spot de altcoin estreiam em meio à paralisação

Em 28 de outubro, três novos fundos negociados em bolsa (ETFs) à vista de criptomoedas começaram a ser negociados nos mercados dos EUA, nenhum deles vinculado a bitcoin ou ether. A Canary lançou dois ETFs, um para o token HBAR (HBR) da blockchain Hedera e outro para uma das redes de altcoin mais antigas, a Litecoin (LTCC). O ETF de staking Solana (BSOL) da Bitwise, no entanto, ganhou destaque.

No início do mês, a Grayscale adicionou recursos de staking aos seus dois produtos negociados em bolsa (ETPs) à vista da Ethereum e, em 29 de outubro, seu Grayscale Solana Trust (GSOL) foi listado com um recurso de staking. Com esses lançamentos, existem agora 115 ETFs de criptomoedas nos EUA, dos quais mais de 25 oferecem exposição à vista de criptomoedas de ativo único.

Antecipando a paralisação do governo, a Securities and Exchange Commission (SEC) emitiu orientações de antemão que permitem aos emissores remover a "alteração de atraso" de suas declarações de registro. Essa mudança permite que os registros entrem em vigor automaticamente após um período de espera de 20 dias, o que possibilita que esses ETFs comecem a ser negociados durante a paralisação.

Em seu primeiro dia de negociação, o BSOL da Bitwise registrou US$ 69,5 milhões em entradas líquidas, enquanto os dois ETFs de altcoin da Canary não viram nenhuma. No segundo dia, o BSOL atraiu outros US$ 46,5 milhões, em comparação com US$ 2,2 milhões para HBR e US$ 0,5 milhão para LTCC. No fechamento de 5 de novembro, o BSOL acumulou US$ 282 milhões em entradas líquidas, o HBR adicionou US$ 70 milhões e o LTCC registrou apenas US$ 1,7 milhão.

A última onda de lançamentos de ETFs de criptomoedas conta uma história maior sobre tempo, regulamentação e concorrência na indústria de ativos digitais. Estes estão entre os primeiros ETPs de criptomoedas a estrear após a aprovação da SEC de padrões de listagem genéricos em setembro, e o fizeram durante uma paralisação do governo. Os lançamentos refletem um benefício direto da nova estrutura de listagem, que permite que as exchanges nacionais listem ETPs qualificados de criptomoedas e commodities sob critérios padronizados, facilitando o caminho para o mercado de ativos elegíveis.

Embora o analista da Bloomberg, James Seyffart, tenha observado que ainda não está claro se esse atalho processual se aplica formalmente aos registros de ETFs de criptomoedas, o que se destaca é a rapidez com que os emissores se moveram para garantir uma vantagem de pioneirismo. Em um mercado cada vez mais comprimido por taxas, o tempo é crítico, e vários emissores aproveitaram esse mecanismo de eficácia automática para levar produtos ao mercado por meio de uma rota não convencional, ressaltando o quão ferozmente competitivo o cenário se tornou.

O tão esperado lançamento do primeiro ETF Solana à vista com staking foi um marco para o mercado dos EUA. Em seus primeiros dois dias, o BSOL da Bitwise atraiu US$ 116 milhões em entradas, cerca de 0,1% do valor de mercado de US$ 106 bilhões da Solana. Para efeito de comparação, os nove ETFs à vista da Ethereum lançados em 23 de julho de 2024 registraram saídas de dois dias de US$ 26,4 milhões, em grande parte devido aos resgates da Grayscale. Os fluxos permaneceram silenciosos por vários meses antes de aumentar significativamente em torno da eleição presidencial de novembro de 2024. Os 10 ETFs à vista de bitcoin, por outro lado, atraíram US$ 858 milhões nos primeiros dois dias, também cerca de 0,1% do valor de mercado de US$ 837 bilhões do BTC na época. O que torna a estreia da BSOL particularmente notável é que suas primeiras entradas são especialmente fortes, dado o número muito menor de produtos disponíveis. É um dos dois únicos ETFs da Solana à vista, em comparação com nove para Ethereum e 10 para BTC. Como observou Eric Balchunas, da Bloomberg

, o BSOL também registrou o maior volume de negociação de qualquer estreia de ETF este ano, com um volume de aproximadamente US$ 56 milhões no primeiro dia.

Em contraste, os dois ETFs de altcoin, HBR e LTCC, mostraram pouca atividade, com fluxos zero no primeiro dia e US$ 2,2 milhões e US$ 0,5 milhão, respectivamente, no segundo dia. Isso destaca como a demanda tende a diminuir à medida que se avança na curva de risco. As altcoins permanecem menos familiares aos investidores tradicionais, e educá-los sobre esses protocolos leva tempo. Suas narrativas de longo prazo mais fracas em comparação com Bitcoin, Ethereum ou Solana também ajudam a explicar o interesse silencioso, já que essas redes desempenham papéis mais restritos no ecossistema cripto mais amplo.

A ação do preço para todas as três moedas também foi limitada após essas estreias de ETF. O Litecoin (LTC) subiu 3% no dia seguinte ao início das negociações de seu ETF, o HBAR ganhou 2,6% e o SOL da Solana subiu apenas 1,6%, sugerindo que grande parte da reprecificação otimista provavelmente ocorreu antes do lançamento do ETF.

Nos próximos meses, espera-se que mais ETFs tenham como alvo ativos que atendam aos novos padrões de listagem genérica. Além de Solana, Hedera e Litecoin, os candidatos em potencial incluem DOGE, BCH, LINK, XLM, AVAX, SHIB e DOT.

Finalmente, um detalhe notável se destaca sobre o BSOL. O fundo pretende apostar até 100% de seus ativos, que atualmente estão em torno de 90% apostados. A maioria dos emissores limita a exposição de staking a 50% -80% para garantir liquidez, porque o desbloqueio do SOL leva cerca de dois dias. Para mitigar o risco de resgate, a Bitwise faz parceria com um terceiro que troca SOL pendente não apostado por SOL não onerado. Esse arranjo mantém a liquidez do fundo enquanto captura o rendimento. Em um mercado onde cada ponto base conta, essa inovação pode pressionar outros emissores a seguirem o exemplo.

Wall Street continua se aquecendo para as criptomoedas

Em 10 de outubro, o Morgan Stanley removeu restrições de longa data ao acesso a fundos de criptomoedas para seus consultores financeiros, permitindo que eles alocassem ativos digitais para todos os clientes em qualquer tipo de conta. Os consultores agora podem recomendar proativamente investimentos em criptomoedas, um privilégio anteriormente limitado a investidores de alto patrimônio líquido com tolerâncias de risco elevadas. Em seu mais recente relatório publicado, a empresa sugeriu que os clientes alocassem até 4% dos portfólios para ativos digitais, um endosso conservador, mas não trivial, de uma das maiores wirehouses dos EUA. O relatório enquadrou a classe de ativos como uma proteção contra a inflação e uma oportunidade de crescimento de longo prazo.

Em uma mudança semelhante, a Vanguard, gestora de ativos de US$ 11 trilhões, está se preparando para oferecer ETFs de criptomoedas de terceiros selecionados para seus clientes de corretagem, uma reversão significativa para uma empresa historicamente cética em relação aos ativos digitais. A mudança parece impulsionada pela forte demanda dos clientes e um clima regulatório mais favorável, embora a Vanguard ainda não tenha anunciado um cronograma específico ou quais ETFs serão disponibilizados.

Enquanto isso, o Citi disse em 13 de outubro que planeja lançar a custódia de criptomoedas de nível institucional em 2026, após dois a três anos de desenvolvimento. No mesmo dia, o JPMorgan também sinalizou que seus clientes em breve poderão negociar bitcoin e outros criptoativos, embora os serviços de custódia ainda não estejam planejados. Esses movimentos mostram os bancos se preparando e começando a capturar a oportunidade de criptomoedas, usando seus sistemas integrados de negociação, custódia e consultoria para abrir o acesso regulamentado a ativos digitais.

O canal de riqueza é um dos últimos gargalos de distribuição remanescentes nos mercados financeiros dos EUA para ativos digitais. Abrange cerca de 300.000 consultores financeiros que gerenciam cerca de US$ 30 trilhões em ativos de clientes. Se mesmo uma modesta alocação de 2% para ETFs de bitcoin surgisse neste canal, isso se traduziria em cerca de US$ 600 bilhões em entradas potenciais, um número comparável a todo o mercado global de ETFs de ouro (~ US$ 472 bilhões) e mais de 3× o AUM do ETF de bitcoin à vista dos EUA (~ US$ 146 bilhões).

Para aqueles que não estão familiarizados com o canal, os consultores financeiros nas plataformas de gestão de patrimônio gerenciam portfólios para uma ampla gama de clientes, incluindo indivíduos, famílias, fundos e instituições, mas só podem alocar em produtos formalmente aprovados por suas empresas. Essas aprovações dependem de fatores como prontidão de custódia, estruturas de conformidade, integração operacional e padrões de adequação do cliente. A aprovação de produtos criptográficos tem sido especialmente cautelosa devido à volatilidade das criptomoedas, à evolução da regulamentação e ao histórico relativamente limitado.

As barreiras ao acesso a criptomoedas na gestão de patrimônio estão começando a diminuir. À medida que a adoção institucional acelera, particularmente em um ambiente regulatório mais pró-cripto, os bancos estão construindo sua própria infraestrutura de custódia e negociação, que serve como a espinha dorsal crítica necessária para fechar o ciclo internamente e oferecer acesso seguro e escalável a criptomoedas por meio de suas plataformas de riqueza. A recente ordem executiva do governo Trump permitindo que os planos 401(k) incluam criptomoedas como uma opção adicionou mais legitimidade, ajudando os canais de riqueza a se sentirem mais confortáveis com o perfil de risco das criptomoedas.

No ano passado, grandes gestores de ativos, como BlackRock, Fidelity, Ray Dalio da Bridgewater e Ric Edelman, sugeriram publicamente alocações de criptomoedas que variam de 1% conservador a até 40% em cenários agressivos. Agora, com Morgan Stanley, Vanguard e outras wirehouses entrando em campo, a exposição a criptomoedas está se integrando progressivamente à gestão de patrimônio convencional.

Assim que as grandes plataformas de consultoria abrirem totalmente o acesso aos ETFs de criptomoedas, os consultores financeiros poderão integrar as criptomoedas diretamente aos portfólios balanceados tradicionais. Essa mudança representa uma mudança na forma como os ativos digitais são distribuídos: passando da especulação voltada para o varejo para a construção de portfólio liderada por consultores.

O impacto pode ser substancial. Novas entradas podem ocorrer à medida que os gestores de patrimônio começam a alocar na classe de ativos, potencialmente elevando o AUM total de ETF de bitcoin para US$ 500 bilhões em alguns anos, assumindo apenas uma alocação média de 1% em carteiras gerenciadas. Tais fluxos remodelariam a dinâmica do mercado e reforçariam a posição do bitcoin como um ativo convencional e investível.

Ao mesmo tempo, as estruturas de conformidade consultiva tornarão essas alocações mais permanentes e disciplinadas, reduzindo a rotatividade impulsiva frequentemente vista no comércio varejista. O resultado pode ser uma maior estabilidade de preços e uma maturidade mais profunda do mercado, à medida que as participações de longo prazo substituem a especulação de curto prazo.

Com efeito, a abertura do canal de riqueza pode marcar o ponto em que a criptomoeda faz a transição de um investimento de nicho para um componente de portfólio padrão, ao lado de ações, títulos e ouro.

Reino Unido reabre mercado de varejo de criptomoedas

O dia 8 de outubro marcou um ponto de inflexão regulatório significativo para o mercado de ativos digitais do Reino Unido, já que a Autoridade de Conduta Financeira (FCA) reverteu sua proibição de 2021 de acesso de varejo a criptomoedas negociadas em bolsa (ETNs). A decisão, tomada após meses de diálogo estruturado entre a FCA, o Tesouro de Sua Majestade (HMT) e os participantes do mercado, reflete a evolução da postura do Reino Unido em relação aos ativos digitais e sua ambição mais ampla de se posicionar como um centro competitivo para produtos financeiros cripto regulamentados pelo governo. A FCA e a HMT têm refinado ativamente suas estruturas em torno de stablecoins, tokenização e tratamento de títulos digitais como parte de um esforço contínuo para equilibrar a proteção do investidor com a inovação. A revisão da proibição do varejo faz parte dessa revisão, buscando alinhar o Reino Unido com pares globais, como os EUA e a Europa, onde os produtos negociados em bolsa de criptomoedas se tornaram um componente integral do ecossistema de mercado. Os formuladores de políticas também apontaram para o sucesso dos ETFs de criptomoedas à vista dos EUA e uma infraestrutura institucional em amadurecimento que suporta os produtos como catalisadores para reavaliar restrições anteriores.

Embora os investidores profissionais no Reino Unido tenham acesso a ETPs de criptomoedas na Bolsa de Valores de Londres desde março de 2024, o volume de negociação permaneceu modesto. Em média, € 462 mil por dia em ETPs de criptomoedas foram negociados na LSE, pouco mais de 1% das atividades das bolsas da Europa continental. No ano passado, os ETPs de criptomoedas negociados na exchange Xetra da Alemanha registraram aproximadamente € 44 milhões por dia, em média. Após a reabertura do acesso ao varejo, os volumes diários de negociação de produtos como o IB1T da iShares e o CBTC da 21Shares subiram para mais de £ 1 milhão, um aumento significativo em relação ao ano passado, mas a liquidez permanece escassa em relação aos EUA e à UE. O mercado de ETFs do Reino Unido, avaliado em cerca de £ 1 trilhão em ativos sob gestão (AUM) apenas na Bolsa de Valores de Londres, representa um dos maiores pools de capital negociado em bolsa globalmente e, portanto, a reintrodução do acesso de varejo a ETNs de criptomoedas foi recebida com entusiasmo devido às suas implicações de longo prazo para a diversificação dos investidores e competitividade do mercado.

No entanto, os primeiros indicadores sugerem que a participação foi limitada por fricções regulatórias e estruturais persistentes. O principal deles é a incerteza em torno do tratamento tributário dos ETNs de criptomoedas. De acordo com a orientação atual da Receita e Alfândega de Sua Majestade (HMRC), esses instrumentos podem não se qualificar mais para inclusão nas Contas de Poupança Individuais (ISAs) tradicionais de Ações e Ações, o invólucro mais comum com eficiência fiscal usado por investidores de varejo do Reino Unido. Se essa interpretação permanecer inalterada, os investidores que detêm ETNs de criptomoedas podem ser obrigados a desinvestir até abril de 2026 ou transferir suas participações para o veículo menos convencional Innovative Finance ISA (IFISA) com disponibilidade limitada e quase nenhuma consciência de mercado. Essa limitação, combinada com a ausência de ETNs de criptomoedas em várias grandes plataformas de corretagem de varejo, diminuiu o entusiasmo inicial e impediu uma distribuição de varejo mais ampla.

Outros ventos contrários decorrem da cautela contínua das autoridades financeiras do Reino Unido em relação aos ativos digitais de forma mais ampla. O Banco da Inglaterra propôs recentemente limites para as participações em stablecoin entre £ 10.000 e £ 20.000 para indivíduos e £ 1 milhão para empresas para mitigar os riscos percebidos de fuga de depósitos do sistema bancário tradicional. A proposta, que visa preservar o modelo de reservas fracionárias considerado essencial para a criação de crédito, foi recebida com críticas do setor. As stablecoins são estruturadas como passivos totalmente garantidos em vez de depósitos fracionários, com a propriedade dos ativos de lastro recaindo diretamente sobre os detentores de tokens, onde os emissores mantêm o ativo em fundos fiduciários em nome dos usuários. Esse revés contrasta fortemente com os desenvolvimentos nos EUA, onde o impulso regulatório da Lei GENIUS é cada vez mais favorável à integração de stablecoin em pagamentos e mercados de capitais sob uma estrutura federal coerente.

A reabertura do acesso de varejo a ETNs de criptomoedas no Reino Unido marca um passo importante na normalização do investimento em ativos digitais dentro do perímetro regulatório do país. No entanto, a resposta comercial silenciosa ressalta que a clareza sobre tributação, a inclusão de produtos pelas principais plataformas de varejo e um alinhamento regulatório mais amplo continuam sendo essenciais antes que uma participação significativa do varejo possa ser alcançada. No médio prazo, o envolvimento sustentado entre reguladores, emissores e distribuidores será fundamental para traduzir as mudanças de política em liquidez tangível e posicionar o Reino Unido como uma contraparte europeia dos EUA na institucionalização do financiamento de criptomoedas.

Nossas conclusões e previsões

Os mercados entram em novembro em uma base cautelosa, já que a paralisação do governo dos EUA se torna a mais longa já registrada, aumentando a incerteza em torno da política e da liquidez. Os investidores permanecerão focados nos próximos movimentos do Federal Reserve, com expectativas de taxas e condições de financiamento de curto prazo provavelmente ditando o sentimento até o final do ano.

Nas criptomoedas, o sentimento enfraqueceu após um outubro volátil. As saídas recentes de ETFs sugerem que grande parte da força anterior foi recebida com a realização de lucros, em vez de novas entradas, já que os investidores reduziram as posições após um rali prolongado. Isso deixou o mercado mais vulnerável no curto prazo, com os detentores de curto prazo se aproximando de níveis deficitários, aumentando o risco de venda forçada se os preços continuarem caindo.

Ainda assim, a base de propriedade continua a evoluir, mudando de uma participação alavancada e especulativa para canais institucionais mais estáveis. A participação institucional por meio de canais bancários e de riqueza recém-abertos continua a se expandir, fornecendo um sinal construtivo de aprofundamento da adoção, mesmo com as pressões de curto prazo persistindo. Além disso, embora a próxima fase do ciclo possa não depender do engajamento do varejo, uma nova recuperação nos fluxos de varejo sinalizaria uma melhora na amplitude do mercado.

Com a aproximação da temporada de férias, é provável que a atividade de negociação diminua, deixando os mercados mais reativos a manchetes incrementais e mudanças de liquidez. Por enquanto, o caminho a seguir continua sendo de moderação e seletividade. E à medida que o final do ano se aproxima e a temporada de férias se aproxima, veremos quantos avós podem ser convencidos a comprar BTC nas mesas de jantar do Dia de Ação de Graças.

Principais eventos a serem observados:

- 17 de novembro: Reuniões do G20

- 19 de novembro: Ata da reunião do FOMC

Principais lançamentos de dados macroeconômicos:

- 13 de novembro: Pedidos de auxílio-desemprego, IPC

- 14 de novembro: PPI, Mês de Vendas no Varejo

- 20 de novembro: Pedidos de auxílio-desemprego

- 21 de novembro:PMI de serviços flash, PMI de manufatura flash

- 26 de novembro: PIB preliminar trimestral, pedidos de auxílio-desemprego, núcleo do índice de preços PCE mensal

Para investir, procure os ETFs na sua Corretora. Para mais informações, acesse www.itnow.com.br