Boletim Galaxy: Comentários de Mercado - Outubro/24

Comentário Mensal e Considerações de Portfólio

Por Galaxy Fund Management

Comentário de Mercado

À medida que o tempo esfriava com o início do outono, os mercados de cripto começaram a aquecer novamente em setembro. Após uma queda durante os meses de verão, os ativos digitais tiveram um forte desempenho ao final do terceiro trimestre, com BTC +8,19%, ETH +4,25% e o Índice BGCI +7,99%.

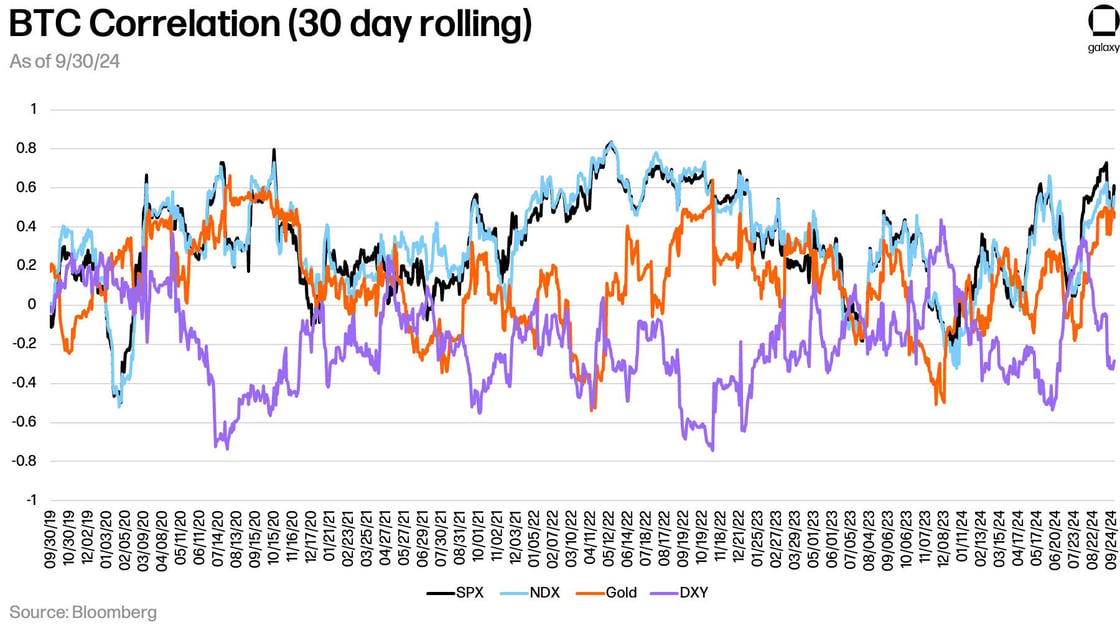

Na última semana completa de setembro, os fundos de ativos digitais realizaram seus maiores influxos semanais desde julho, com US$ 1,2 bilhão entrando nos fundos. Produtos baseados nos EUA constituíram 95% desses influxos, sugerindo uma mudança positiva no sentimento após o corte recente da taxa de juros pelo Federal Reserve, o primeiro desde os cortes induzidos pela pandemia em 2020. O momento de mercado foi provavelmente impulsionado ainda mais pelo corte da taxa de juros pelo Banco Popular da China, que foi anunciado entre um conjunto de medidas para impulsionar a economia da China. O corte de 30 pb na taxa é um dos mais significativos desde que o banco central da China começou a usar as taxas de juros em 2016 como parte de sua política monetária. Globalmente, 21 cortes nas taxas dos bancos centrais ocorreram em setembro, o maior número desde abril de 2020. Com as taxas de juros diminuindo, o incentivo para tomar empréstimos aumenta, o que pode contribuir para o crescimento do suprimento de dinheiro M2. Essas ações dos bancos centrais são particularmente notáveis para investidores em cripto, como indica a pesquisa recentemente publicada por Sam Callahan e Lyn Alden, que mostra que entre maio de 2013 e julho de 2024, o preço do bitcoin exibiu uma correlação de 0,94 com o M2 global. O preço do bitcoin demonstrou a maior correlação média com o M2 em um período de 12 meses desde 2014, maior que ouro, o ETF SPDR S&P 500 (SPX), o ETF iShares MSCI Emerging Markets (EEM), o ETF Vanguard Total World Stock (VT), o ETF Vanguard Total Bond Market (BND), e o ETF iShares 20+ Year Treasury Bond (TLT) com a liquidez global. Além disso, o bitcoin também se movimentou direcionalmente com o M2 global 83% do tempo ao longo dos períodos de 1 ano. Com cortes adicionais de taxas potencialmente no horizonte, as conclusões de Callahan e Alden podem ser interpretadas como otimistas para a trajetória de preços do bitcoin no futuro.

Em setembro, o bitcoin ultrapassou US$ 65.000, retornando a níveis não vistos em quase dois meses. O desempenho mensal do bitcoin pode ser segmentado em duas partes: do início do mês até o anúncio de corte da taxa pelo Fed em 18 de setembro, o preço do bitcoin permaneceu relativamente estável. Ele caiu para US$ 53.000 durante a primeira semana de setembro antes de se recuperar, e permaneceu estável de 1º a 17 de setembro (-0,8%). Os ganhos mensais do bitcoin em setembro ocorreram após a decisão do Comitê Federal de Mercado Aberto de baixar as taxas em 50 pb. O setembro positivo do bitcoin foi uma anomalia histórica, pois a criptomoeda original tende a ter um desempenho inferior durante o nono mês do ano. O setembro verde do bitcoin marcou apenas a quarta vez que seu preço terminou o mês mais alto do que começou. Os investidores podem considerar isso um catalisador, especialmente entrando em outubro, que tradicionalmente é um dos melhores meses do bitcoin. Desde 2013, o bitcoin terminou outubro no vermelho apenas duas vezes, com ganhos médios mensais de +21,08%. Embora os fortes retornos documentados de outubro possam atrair investidores, uma análise dos mercados de opções prova que o desempenho passado não é indicador de resultados futuros. Os traders de opções parecem estar antecipando que um rali do bitcoin não ocorrerá até depois das eleições de novembro, com base em suas posições atuais.

À medida que a eleição presidencial dos EUA se aproxima, os dois principais candidatos chamaram atenção em setembro com histórias relacionadas a ativos digitais. A vice-presidente Kamala Harris indicou seu apoio aos ativos digitais, afirmando em ocasiões separadas que sua administração "encorajaria tecnologias inovadoras como IA e ativos digitais" e que ela busca que os Estados Unidos "permaneçam dominantes" em blockchain e outras tecnologias emergentes. Alex Thorn e Gabe Parker da Galaxy Research observam que, enquanto a menção de ativos digitais pela candidata democrata à presidência é uma vitória, a campanha de Harris ainda não ofereceu nenhuma posição política concreta. Thorn e Parker sugerem que a estratégia dos democratas é sinalizar apoio à indústria para evitar alienar eleitores sem se distanciar muito da posição da administração Biden. O ex-presidente Donald Trump continuou seu cortejo à comunidade cripto quando visitou o PubKey, um bar temático de bitcoin em Manhattan. No que é presumivelmente a primeira compra de bitcoin por um presidente ou ex-presidente dos EUA, Trump tratou os clientes do PubKey com 50 hambúrgueres e refrigerantes.

Enquanto o foco permanece no resultado do 5 de novembro e suas implicações para os ativos digitais, a cripto obteve duas vitórias regulatórias no último mês. A Comissão de Valores Mobiliários (“SEC”) forneceu uma aprovação acelerada para a negociação de opções em IBIT, o ETF de bitcoin à vista da BlackRock. Embora seja desconhecido no momento quando as opções de ETF de bitcoin à vista podem começar a ser negociadas, a introdução seria uma adição bem-vinda. Segundo Kelly Greer da Galaxy, muitos investidores de varejo dos EUA, que compõem 44% do mercado de opções de ações, não podem participar da negociação de opções de bitcoin devido aos requisitos de ter mais de US$ 10 milhões em ativos ou precisar estar no exterior. Se/quando as opções de bitcoin se tornarem mais acessíveis aos investidores, isso provavelmente resultará em maior liquidez e fornecerá uma nova avenida através da qual executar a negociação da base de bitcoin. Mike Novogratz, fundador e CEO da Galaxy, destacou no Squawk Box como as opções da MicroStrategy tendem a ser algumas das mais ativas, dado o desejo dos investidores por alavancagem em bitcoin. A MicroStrategy, cuja ação é frequentemente considerada um proxy para o bitcoin, pode, portanto, servir como benchmark para estimar a demanda potencial por opções de ETF de bitcoin à vista. Em outras notícias, o BNY Mellon tornou-se o primeiro banco dos EUA aprovado para oferecer serviços de custódia de cripto. O BNY recebendo um "sem objeção" da SEC é considerado pelo menos uma avanço parcial, dado que as limitações impostas pela SAB 121 até agora impediram os bancos de entrar no espaço de custódia de cripto. O banco estadual de Nova York será permitido custodiar bitcoin e ether, com o presidente da SEC, Gary Gensler, comunicando que outras criptomoedas podem ser permitidas no futuro. Permitir que o BNY Mellon atue como custodiante para ETFs de bitcoin e ether à vista adiciona competição TradFi ao espaço dominado anteriormente por cripto-nativos (Coinbase e Gemini atuam como custodiantes para quase todos os ETFs de cripto à vista nos EUA). Dado que a Bloomberg estima o mercado de custódia de cripto em aproximadamente US$ 300 milhões em tamanho com quase um CAGR de 30%, é claro por que o BNY Mellon e outros bancos têm feito lobby junto à SEC. As aprovações de opções de ETF de bitcoin à vista e custódia de cripto devem ser vistas como parte de uma imagem maior: devagar, mas seguramente, a cripto está sendo institucionalizada.

Considerações de Portfólio

Em outro golpe regulatório para a Uniswap, uma das maiores e mais antigas aplicações DeFi, a Comissão de Negociação de Futuros de Commodities ("CFTC") multou a Uniswap Labs em US$ 175.000 por oferecer transações ilegais de commodities alavancadas por meio de seu protocolo descentralizado. A Uniswap facilitou a negociação de tokens alavancados em BTC e ETH sem registro na CFTC. Apesar dos esforços da Uniswap para bloquear certos tokens após ações de aplicação anteriores, as acusações cobriram atividades antes dessas mudanças serem feitas. Este caso destaca o crescente uso da CFTC de "regulação por aplicação" em vez de fornecer diretrizes claras para protocolos DeFi. Críticos argumentam que essa abordagem sufoca a inovação e arrisca expulsar os desenvolvedores DeFi responsáveis dos EUA. A cooperação da Uniswap com a investigação levou a uma penalidade reduzida, mas a decisão sublinha preocupações mais amplas sobre clareza regulatória e o impacto a longo prazo na indústria DeFi. Esta não é a primeira vez que a Uniswap teve atrito com reguladores nos EUA. Em abril deste ano, a Uniswap também recebeu uma notificação de Wells, que normalmente precede uma ação de aplicação, um ano após a Coinbase receber uma notificação similar. Em agosto, vários fundos de venture capital que investiram na Uniswap Labs receberam cartas da SEC sobre seu envolvimento com o DEX, Uniswap. O que diferencia as implicações da notificação de Wells para a Uniswap da emitida para a Coinbase é que os contratos inteligentes, onde a troca real ocorre, não são de propriedade da Uniswap Labs. Ao contrário da Coinbase, onde a infraestrutura, tecnologia e custódia de carteiras são de fato controladas pela própria exchange, a Uniswap Labs não possui os contratos inteligentes ou os ativos dentro das piscinas de liquidez. Essa notícia de multa pela CFTC teve pouco impacto no preço do $UNI.

Polygon fez a transição de seu ticker de MATIC para POL no início deste mês, acompanhada por uma série de mudanças e uma nova visão para o blockchain. Esta troca de ticker faz parte do roteiro 2.0 da Polygon, que visa passar de uma solução Layer 2 específica para Ethereum para se tornar uma plataforma multi-cadeia. Uma proposta de 2023 delineia o objetivo de fazer do POL o token principal em toda a rede Polygon, com a visão para o POL se tornar um "token hiperprodutivo" capaz de fornecer serviços valiosos para qualquer cadeia. Apesar de seus planos ambiciosos e ecossistema forte, MATIC caiu mais de 60% desde o início do ano.

Como destacado em nossas notas anteriores, o crescimento e desenvolvimento na tokenização de ativos do mundo real (RWA) tem sido uma das maiores tendências deste ano. Um desafio comum levantado pelos céticos da adoção generalizada de RWA é a falta de atividade nos mercados secundários, com a maior parte do progresso e atenção concentrada no mercado primário. Assetera, um mercado para RWAs construído sobre Polygon e alimentado pela Chainalysis e Fireblocks para conformidade com AML, planeja fornecer uma solução para isso e recentemente se tornou o primeiro mercado secundário regulado baseado em blockchain da Europa para ativos RWA. Este não é o primeiro projeto de mercado RWA da Polygon, pois Polytrade foi lançado em 2022. No entanto, ao contrário da Assetera, Polytrade possui seu próprio token nativo, $TOKEN, um token de utilidade apostável que permite aos detentores ganhar recompensas de staking e desfrutar de descontos em transações ao liquidar negócios usando $TRADE. Além disso, o foco da Assetera inclina-se mais para RWAs financeiros, como fundos de private equity, ações e ETFs, enquanto Polytrade concentrou-se em RWAs não-segurados e colecionáveis, incluindo direitos autorais musicais e ativos únicos como diamantes. O desafio de aumentar organicamente a liquidez para ativos tokenizados continua sendo um obstáculo para muitos emissores. Até agora, Assetera não possui um token nativo.