Boletim Galaxy: Outubro 2025

Por Galaxy Fund Management

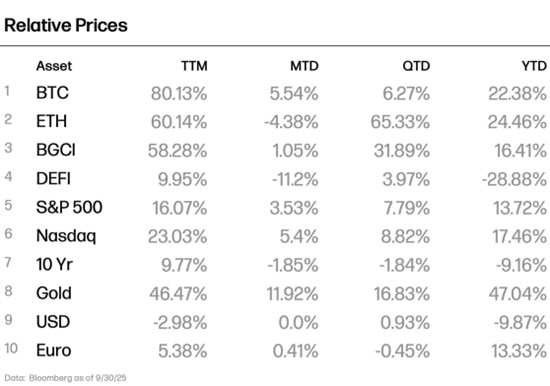

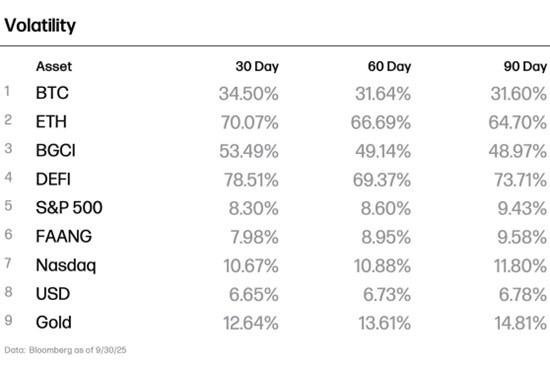

Setembro foi definido por ampla força em ativos de risco, à medida que as expectativas para a flexibilização do Federal Reserve se firmaram. Dados trabalhistas mais fracos no início do mês reforçaram o argumento de vários cortes até o final do ano, ajudando a impulsionar as ações dos EUA para novas máximas históricas. Nomes baseados em tecnologia e IA lideraram o desempenho, enquanto o ouro subiu para níveis recordes, à medida que os investidores buscavam proteção contra incertezas e exposição a ativos prontos para se beneficiar de uma política monetária mais flexível. A combinação de sinais de desinflação e impulso de corte de taxas estabeleceu um cenário favorável em várias classes de ativos, elevando as ações e criptomoedas com as expectativas de uma política mais fácil, ao mesmo tempo em que impulsionou a demanda por ouro e outros ativos reais à medida que os rendimentos caíram.

Os mercados de criptomoedas refletiram a mesma mistura de otimismo e volatilidade. No início de setembro, os ETFs de BTC à vista registraram suas entradas mais fortes em semanas, revertendo o padrão de liderança do ETH em agosto e ressaltando o papel do BTC como ouro digital ao lado da alta do ouro. O ETH superou o BTC no meio do mês devido às fortes alocações de tesouraria corporativa e ao aumento da atividade onchain. A oferta de stablecoin também subiu constantemente para US$ 300 bilhões, com emissores nativos de DeFi impulsionando integrações de ecossistemas, enquanto as empresas de TradFi avançaram em iniciativas focadas em pagamentos.

No entanto, as criptomoedas sofreram seu evento de liquidação mais acentuado desde o início de 2021 na última semana de setembro. Uma onda de desenrolamentos forçados em derivativos de BTC e ETH empurrou brevemente o BTC abaixo de US$ 110.000, o ETH abaixo de US$ 4.000 e drenou a alavancagem em todo o mercado. A liquidação durou pouco, no entanto, à medida que os fluxos de ETF e o acúmulo institucional estabilizaram o sentimento e redefiniram o posicionamento.

Esse ímpeto se estendeu até o início de outubro. O BTC recuperou US$ 120.000 e atingiu um novo recorde histórico, o ETH está de volta acima de US$ 4.600, as ações dos EUA estão sendo negociadas em níveis recordes e o ouro continua subindo para novos picos. O rali sincronizado entre criptomoedas, ações e commodities sugere uma convicção renovada dos investidores e sugere que a volatilidade de setembro acabou redefinindo os mercados para outra perna mais alta.

- Os ETFs de criptomoedas atingem o caminho mais rápido: Em setembro, os reguladores dos EUA aceleraram as aprovações de ETFs de criptomoedas, preparando o terreno para uma nova onda de produtos institucionais de criptomoedas.

- Solana Szn: Solana entra na era dos ETFs com poderosos ventos favoráveis. A atividade recorde da rede, o aumento do acúmulo institucional e uma grande atualização de desempenho o posicionam como um blockchain líder de alto rendimento em criptomoedas.

- Stablecoins – Convergindo em um grande mercado: As stablecoins se tornaram um dos segmentos de crescimento mais rápido em ativos digitais, ultrapassando US$ 300 bilhões em oferta à medida que os emissores cripto-nativos aprofundam a integração na corrida dos gigantes DeFi e TradFi para capturar pagamentos globais e mercados de liquidação.

- O Grande Abalo de Setembro: Uma onda de liquidações de US$ 1,7 bilhão em 21 de setembro desencadeou a redefinição mais acentuada das criptomoedas em anos, eliminando posições compradas alavancadas, mas revelando uma acumulação renovada à medida que grandes investidores aproveitaram a queda de preço.

ETFs de criptomoedas atingem o caminho mais rápido

Foi um grande mês para os fundos negociados em bolsa de criptomoedas nos EUA.

Em 2 de setembro, a Securities and Exchange Commission (SEC) e a Commodity Futures Trading Commission (CFTC) emitiram uma declaração conjunta permitindo que as exchanges registradas listassem produtos cripto à vista com alavancagem e margem, colocando esses mercados sob supervisão conjunta, o que poderia melhorar a transparência e a liquidez. Em 30 de setembro, a SEC emitiu uma carta de não ação confirmando que as empresas fiduciárias licenciadas pelo estado podem atuar como custodiantes qualificados para criptoativos. A mudança amplia o campo de provedores, intensifica a concorrência e coloca a custódia no caminho da comoditização. Enquanto isso, os bancos globais Citi e State Street planejam entrar no mercado de custódia de criptomoedas em 2026, com outros grandes bancos esperados para seguir.

A maior história, sem dúvida, veio em 17 de setembro, quando a SEC aprovou novos padrões acelerados para listagens de ETFs de criptomoedas. A regra reduz o cronograma de aprovação de até 270 dias para 75 dias ou menos. O principal requisito é a existência de um mercado futuro regulamentado para o ativo subjacente com pelo menos seis meses de histórico de negociação. De acordo com nossa análise interna, além do BTC e do ETH (que já estão em ETFs), 10 ativos se encaixam no projeto: DOGE, BCH, LTC, LINK, XLM, AVAX, SHIB, DOT, SOL e HBAR, com ADA e XRP em breve. Os possíveis emissores de ETFs vinculados a essas moedas foram solicitados a retirar seus registros 19b-4, porque agora eles são automaticamente cobertos pelos novos padrões de listagem genéricos. Com a estrutura em vigor, o pipeline para ETFs de altcoin deve acelerar e esperamos que mais produtos de criptomoedas à vista sejam lançados nos próximos meses.

Dois dias depois, em 19 de setembro, a Grayscale lançou o Coindesk Crypto 5 ETF (GDLC), o primeiro produto negociado em bolsa (ETP) de vários ativos nos EUA, oferecendo exposição a BTC, ETH, XRP, SOL e ADA. Este produto sinaliza o início das ofertas de estilo de índice, um próximo passo natural no desenvolvimento do mercado.

Em seguida, esperamos ver pelo menos um ETF Solana à vista dos EUA com staking: o próprio Galaxy. Inicialmente, esperávamos um lançamento esta semana, mas a paralisação do governo provavelmente atrasará as aprovações necessárias. No Canadá, os ETFs à vista da Solana estão sendo negociados desde 16 de abril e acumularam US$ 319 milhões em entradas, o equivalente a cerca de 0,2% do valor de mercado da SOL. Isso é modesto em comparação com o BTC, onde os ETFs à vista dos EUA atraíram fluxos líquidos iguais a 0,8% do valor de mercado do BTC nos primeiros três meses, mas reflete a adoção constante em um mercado de capitais canadense menor.

Outros ETFs de altcoin foram lançados em setembro, embora sem fornecer exposição puramente à vista de criptomoedas. Os ETFs Dogecoin e XRP chegaram ao mercado com vários graus de exposição direta, muitas vezes mantendo a flexibilidade de manter futuros em vez de ativos à vista. Para esses produtos, os fluxos provavelmente serão mais modestos. Pode haver demanda dos investidores por esses veículos, mas é improvável que eles se aproximem da escala do BTC, ETH ou mesmo SOL, dadas as diferenças na adoção, utilidade e risco percebido das moedas subjacentes.

Acreditamos que, em geral, as entradas de ETFs de altcoin dependerão muito do sentimento do mercado e da dinâmica de rotação em criptomoedas. O domínio do BTC caiu de 60% no início de agosto para 54,8% no final de setembro, enquanto a participação do ETH no valor total do mercado de criptomoedas subiu de 11,7% para 12,0%. Esses números sugerem que ainda é temporada de altcoin. Um cenário macro de suporte e risco também será crítico para sustentar os fluxos para altcoins de beta mais alto. Com o tempo, embora os ETFs de criptomoedas de base ampla atraiam alguns investidores, os fluxos provavelmente se concentrarão em moedas com utilidade de rede comprovada e histórico estabelecido, deixando tokens mais arriscados com alocações menores.

Solana Szn

Com um ETF spot Solana esperado para ser lançado em breve, se não em breve, o foco do investidor está mudando para os fundamentos da rede e os impulsionadores de longo prazo. Além dos fluxos de mercado de curto prazo, o ecossistema da Solana continua a demonstrar escala e resiliência.

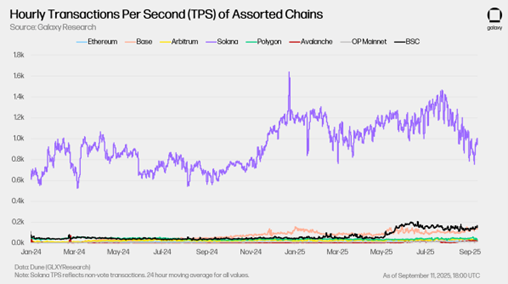

Solana tem se classificado consistentemente no topo das principais blockchains em termos de demanda de espaço em bloco e criação de valor no nível do aplicativo. Nos últimos dois anos, manteve a maior taxa de transferência entre as principais cadeias, processando atividades em vários concorrentes, como a L2 Base da Ethereum, a Binance Smart Chain e a Arbitrum. Mesmo em períodos de uso mais lento, Solana processa várias vezes mais transações por segundo do que outras redes, um sinal de capacidade e demanda sustentada por seu espaço em bloco.

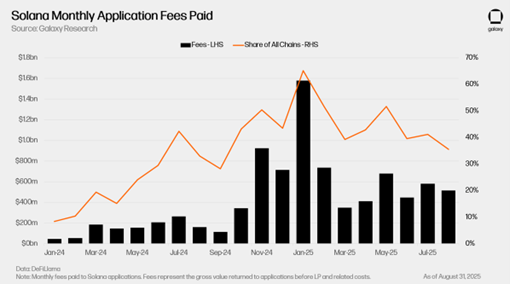

Essa demanda se traduz diretamente em atividade econômica. Por quase um ano, Solana liderou todas as blockchains em taxas pagas a aplicativos, uma medida do valor bruto que os usuários pagam por coisas como swaps ou empréstimos em protocolos DeFi. Em média, a Solana capturou quase metade de todas as taxas de nível de aplicativo em blockchains em 2025, ressaltando sua capacidade de gerar e reter valor econômico real em escala.

Outro vento favorável emergente é o acúmulo por empresas de tesouraria de ativos digitais (DATCOs). As participações da SOL por essas empresas subiram de 4,5 milhões de SOL em agosto para 13,6 milhões em setembro, com a Forward Industries, uma empresa de tesouraria Solana apoiada pela Galaxy, respondendo pela maioria das novas compras (~ 6,8 milhões). Outras empresas, como a DeFi Development Corp, também vêm acumulando, embora em menor escala. Essa alocação de balanço patrimonial sugere uma crescente confiança institucional no papel da Solana como um ativo central da rede e pode se tornar uma fonte estrutural de demanda ao lado dos fluxos de ETF.

Olhando para o futuro, a próxima grande atualização da Solana, Alpenglow, proposta em maio e programada para lançamento público da rede de teste no final de 2025, foi projetada para aumentar ainda mais o desempenho e a eficiência. Espera-se que a atualização melhore a experiência do usuário, fortaleça a resiliência da rede e torne a Solana mais atraente para os construtores. Com efeito, a Alpenglow posiciona a Solana para competir não apenas com outras blockchains, mas também com os padrões de velocidade e confiabilidade da infraestrutura financeira tradicional.

Com forte demanda de aplicativos, crescente acúmulo de tesouraria, taxa de transferência de transações dominante e uma grande atualização no horizonte, Solana entra na era dos ETFs com ventos favoráveis estruturais.

Stablecoins: convergindo em um grande mercado

As stablecoins continuam sendo um dos cantos de crescimento mais rápido dos ativos digitais, com a oferta total ultrapassando US$ 300 bilhões no início de outubro. O crescimento está sendo impulsionado por duas direções: emissores cripto-nativos construindo profundamente em ecossistemas DeFi e players TradFi visando pagamentos e trilhos de liquidação. Ambos os esforços estão se acelerando e a competição por participação de mercado está se intensificando.

No lado das criptomoedas, as stablecoins já são centrais para a economia DeFi, alimentando exchanges descentralizadas, protocolos de empréstimo e yield farming. A integração é tão profunda que capturar um ticker ou papel de stablecoin em um ecossistema DeFi pode representar bilhões em valor, especialmente em uma exchange descentralizada líder como a Hyperliquid.

Um evento observado de perto pela comunidade cripto, a Hyperliquid realizou sua primeira grande votação de governança sobre qual emissor reivindicaria o cobiçado ticker USDH (leia a análise da Galaxy Research aqui). Com bilhões em USDC fluindo pela rede e centenas de milhões em rendimento anual capturado externamente pela Circle, garantir o ticker representou uma chance para a Hyperliquid internalizar esse valor. A licitação acabou sendo vencida pela Native Markets, um provedor de infraestrutura alinhado à Hyperliquid.

Ao mesmo tempo, os maiores emissores de stablecoin estão se reposicionando para a regulamentação dos EUA. Em 12 de setembro, a Tether anunciou planos para o lançamento do USAT, uma stablecoin projetada para cumprir a Lei GENIUS dos EUA. O Anchorage Digital Bank emitiria formalmente a moeda, Cantor Fitzgerald custodiaria as reservas e Bo Hines, ex-diretor executivo do Grupo de Trabalho do Presidente sobre Ativos Digitais, atuaria como CEO da nova entidade americana da Tether. Em vez de adaptar seu produto USDT offshore de US$ 170+ bilhões para atender a requisitos rígidos de garantia, a Tether está buscando um modelo de via dupla: manter o USDT altamente lucrativo no exterior enquanto cria um produto compatível sob medida para os mercados dos EUA. Essa abordagem protege suas margens principais, ao mesmo tempo em que oferece opções ao Tether se as stablecoins compatíveis com GENIUS se tornarem o padrão.

As instituições TradFi também estão circulando a oportunidade. O provedor de infraestrutura de Internet Cloudflare apresentou o NET Dollar, uma stablecoin projetada para oferecer suporte a modelos de negócios orientados por IA, enquanto a SWIFT anunciou que está adicionando um livro-razão baseado em blockchain à sua rede global de mensagens interbancárias para melhorar a eficiência e a liquidação em tempo real.

A conclusão é simples: muitas entidades estão entrando na corrida das stablecoins porque o mercado é grande demais para ser ignorado. Os emissores nativos de DeFi estão competindo por uma integração profunda em ecossistemas de criptomoedas, enquanto os players de TradFi estão construindo pagamentos e liquidações globais. Ambos os canais reforçam as mesmas tendências: acelerar a adoção e aumentar a concorrência em um mercado que agora ultrapassa US$ 300 bilhões em oferta e pode ser o primeiro setor de criptomoedas a atingir uma escala de trilhões de dólares.

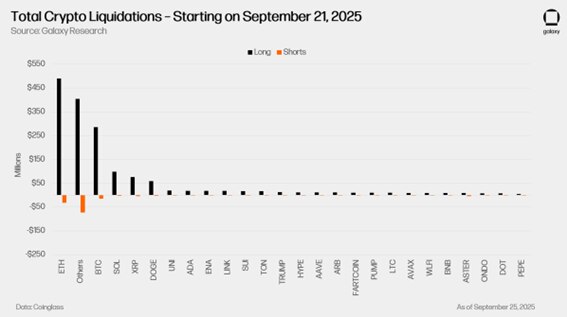

O Grande Abalo de Setembro

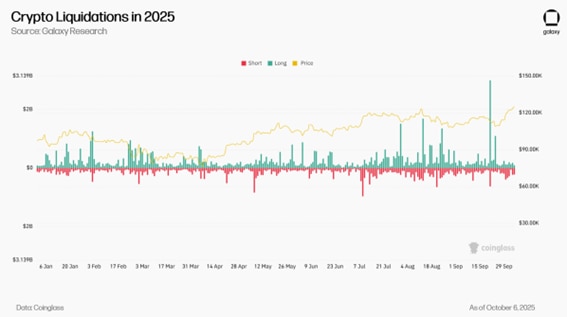

21 de setembro trouxe uma forte desalavancagem nas criptomoedas, com liquidações atingindo máximas não vistas em quatro anos. Mais de 400.000 traders foram forçados a sair de suas posições e as liquidações nocionais chegaram a pouco menos de US$ 1,7 bilhão. A alavancagem foi extrema, com mapas de liquidação mostrando o agrupamento mais pesado nos baldes de 50x a 100x, deixando os preços especialmente vulneráveis a uma cascata. A queda ressalta como a ação recente do preço tem sido dependente da alavancagem e da baixa liquidez do fim de semana.

Liquidações são fechamentos forçados de uma posição com margem ou garantida quando perdas ou déficits de garantia empurram uma conta abaixo de sua margem de manutenção. O ETH liderou a queda, sofrendo aproximadamente o dobro das liquidações nocionais vistas no BTC. As posições compradas sofreram a maior parte dos danos, enquanto as liquidações vendidas foram modestas. Os traders que construíram posições compradas agressivas em antecipação à alta contínua rapidamente se viram do lado perdedor, pois as liquidações em cascata amplificaram o declínio.

No entanto, os sinais onchain sugerem acúmulo em vez de pânico. Mais de 420.000 ETH foram retirados das exchanges durante a semana seguinte, e pelo menos 15 carteiras adquiriram mais de 406.000 ETH (no valor de mais de US$ 1,6 bilhão) no final daquela semana, sinalizando que as baleias estão aproveitando as oportunidades de compra. Apesar da volatilidade, o ímpeto em torno dos próximos lançamentos de ETFs manteve o sentimento cautelosamente otimista, e os mercados de criptomoedas recuperaram o ímpeto no início de outubro.

Nossas conclusões e previsões

Continuamos otimistas em outubro. O mês começou com forte impulso, com o BTC subindo acima de US$ 123.000 e o ETH voltando a subir acima de US$ 4.500, mesmo no contexto de uma paralisação do governo. As condições macro permanecem favoráveis, com o Fed cortando as taxas em uma economia resiliente, as ações em níveis recordes e o ouro estendendo sua alta.

Os impulsionadores estruturais para a adoção de criptomoedas também estão se fortalecendo. A clareza regulatória em torno dos produtos cripto está melhorando, com lançamentos adicionais de ETFs esperados nas próximas semanas. A distribuição está se ampliando à medida que as principais plataformas se movem para integrar a exposição a criptomoedas, com o planejamento E*Trade do Morgan Stanley

para permitir que os clientes negociem criptomoedas e a Vanguard se preparando para permitir a negociação de ETFs de criptomoedas, uma etapa crítica na integração convencional.

No lado macro, a perspectiva de novas tarifas aumenta o risco de um dólar mais fraco, que historicamente apoiou os fluxos para o BTC como um hedge. Combinado com o progresso regulatório e a ampliação do acesso institucional, a configuração de um Uptober é favorável.

Principais eventos a serem observados:

- 13 de outubro: Lançamento das opções CME para SOL e XRP

- 29 de outubro: Decisão da Taxa do FOMC, Discurso de Powell

Principais lançamentos de dados macroeconômicos:

- 10 de outubro: Sentimento preliminar do consumidor da Universidade de Michigan e expectativas preliminares de inflação

- 15 de outubro: Índice de Preços ao Consumidor

- 16 de outubro: Índice de Preços ao Produtor

- 30 de outubro: PIB antecipado trimestre a trimestre

- 31 de outubro: Índice de Preços de Despesas de Consumo Pessoal

Para investir, procure os ETFs na sua Corretora. Para mais informações, acesse www.itnow.com.br