Boletim Galaxy: Setembro 2025

Por Galaxy Fund Management

Agosto foi marcado por correntes cruzadas nos mercados de ativos macro e digitais.

Nos mercados tradicionais, os investidores enfrentaram sinais mistos de inflação, abrandamento dos dados trabalhistas e expectativas crescentes de que o Federal Reserve começará a cortar as taxas em setembro. No início do mês, o índice de preços ao consumidor (IPC) ficou mais frio do que o esperado, mas foi compensado por uma leitura mais quente do índice de preços ao produtor (PPI). No final do mês, a reunião do Fed em Jackson Hole, Wyoming, trouxe uma inclinação dovish do presidente Jerome Powell, que destacou uma "mudança no equilíbrio de riscos" ligada ao aumento do desemprego, reforçando a sensação de que a política monetária está mudando para a flexibilização. As ações se agitaram, mas terminaram em território positivo, com o S&P 500 oscilando com a divulgação de dados, enquanto ativos defensivos como o ouro tiveram desempenho superior no final do mês.

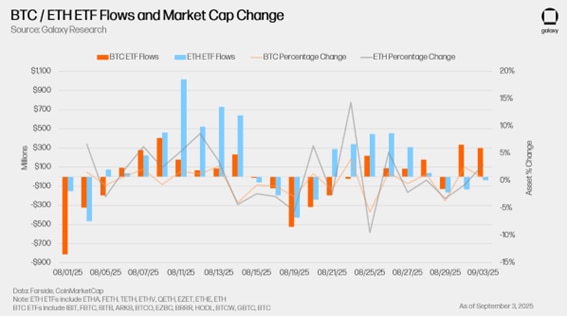

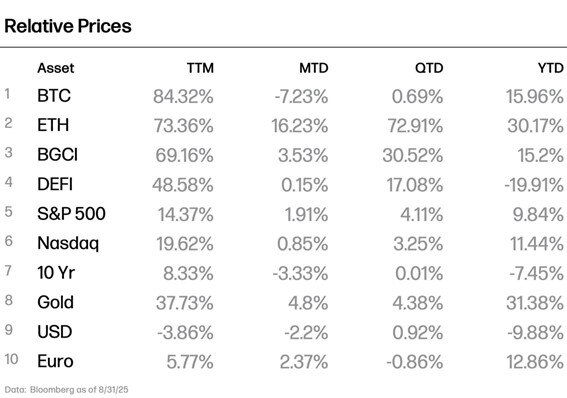

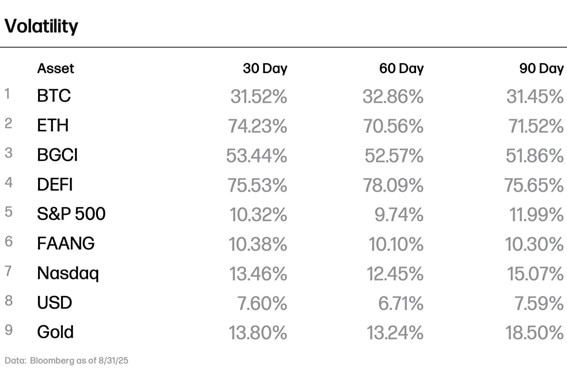

Os mercados de criptomoedas refletiram essa incerteza macro com maior volatilidade. O BTC atingiu um novo recorde histórico acima de US$ 124.000 em meados de agosto, antes de recuar para US$ 110.000, enquanto o ETH ultrapassou o BTC ao longo do mês. Os fundos negociados em bolsa (ETFs) de ETH atraíram fortes entradas desde o início, logo após ver uma de suas maiores saídas diárias já registradas, superando brevemente os produtos BTC, apesar da menor capitalização de mercado da ETH.

Ainda assim, a demanda renovada empurrou o ETH para novas máximas perto de US$ 4.953, elevando a relação ETH/BTC para 0,04 pela primeira vez desde novembro de 2024. O fluxo e refluxo da atividade do ETF destacou como o posicionamento institucional está moldando cada vez mais a ação do preço das criptomoedas, com o ETH emergindo como um líder claro nesta fase do ciclo.

Na frente política, os reguladores fizeram movimentos incrementais para remodelar o cenário. O Departamento do Trabalho dos EUA abriu as portas para alocações de criptomoedas nos planos 401(k), enquanto a Comissão de Valores Mobiliários (SEC) esclareceu que certos acordos de staking líquido não são valores mobiliários.

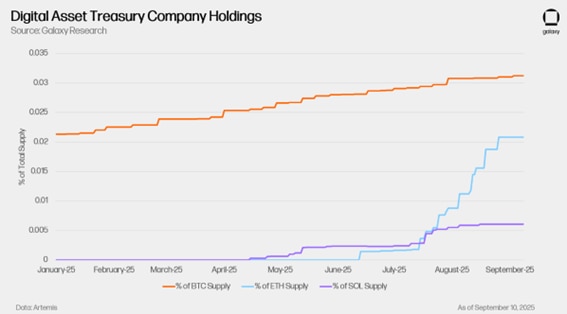

As tendências de adoção estrutural e institucional se aprofundaram ainda mais. O secretário do Tesouro, Scott Bessent, revelou que a Reserva Estratégica de Bitcoin detém entre 120.000 e 170.000 BTC, fornecendo o primeiro vislumbre das participações cumulativas de ativos digitais do governo. A atividade corporativa também acelerou: os emissores de stablecoin Stripe e Circle anunciaram planos para suas próprias blockchains L1, Wyoming se tornou o primeiro estado a lançar uma stablecoin lastreada em dólar e o Google entrou na corrida corporativa de blockchain com seu Universal Ledger. Enquanto isso, as empresas de tesouraria de ativos digitais (DATCOs) continuaram acumulando ativos.

No geral, agosto reforçou duas dinâmicas principais. Por um lado, a volatilidade macro e a incerteza política levaram a oscilações acentuadas em ações e criptomoedas. Por outro lado, a tendência subjacente de institucionalização se acelerou, desde os fluxos de ETF até a adoção soberana e corporativa. Essas correntes cruzadas podem permanecer centrais à medida que os mercados se aproximam da queda, com o pivô da política do Fed e a demanda estrutural em andamento provavelmente dando o tom para o próximo estágio do ciclo.

Surtos, rompimentos e reversões

O ETH liderou o mercado em alta na primeira quinzena de agosto, superando o BTC e impulsionando uma ampla alta nas altcoins, medida pelo Bloomberg Galaxy Crypto Index (BGCI). Em 13 de agosto, o BTC atingiu um novo recorde histórico de US$ 124.496 antes de reverter e encerrar o mês em US$ 109.127, abaixo de seu nível inicial de US$ 116.491. Uma semana depois, o ETH rompeu seu teto do ciclo anterior em 22 de agosto, atingindo US$ 4.953 e superando a alta de novembro de 2021 de US$ 4.866, encerrando uma consolidação de quatro anos.

A força do ETH foi particularmente notável devido ao seu baixo desempenho durante grande parte deste ciclo. Desde que atingiu o fundo perto de US$ 1.400 em abril, o ETH mais do que triplicou de preço, impulsionado por fortes fluxos de ETF e compras por DATCOs. Os ETFs de ETH à vista dos EUA registraram cerca de US$ 4 bilhões em entradas líquidas em agosto, seu segundo mês mais forte depois de julho, em comparação com saídas líquidas de cerca de US$ 639 milhões de ETFs de BTC à vista dos EUA.

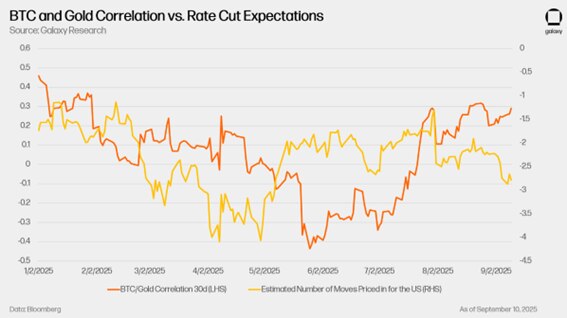

No entanto, os fluxos de ETFs de BTC tornaram-se positivos, embora os preços à vista tenham caído nas últimas duas semanas de agosto. As expectativas crescentes de cortes agressivos nas taxas do Fed trouxeram a narrativa de reserva de valor de volta ao foco, com a correlação do BTC com o ouro se fortalecendo ao longo do mês, à medida que os cortes nas taxas pareciam mais prováveis.

Além dos ETFs, os DATCOs continuam sendo uma importante fonte de demanda. Essas empresas continuaram a acumular ao longo de agosto, com DATCOs focados em ETH em particular injetando capital significativo. Como o ETH é um ativo menor que o BTC, as entradas de empresas de tesouraria causam um impacto desproporcional no preço à vista. Uma alocação de US$ 1 bilhão para ETH pode mudar materialmente a dinâmica do mercado de uma forma que a mesma alocação para BTC não pode. Além disso, grande parte do capital DATCO anunciado ainda não foi implantado, sugerindo mais ventos favoráveis à frente.

Durante o mês, o valor total do mercado de criptomoedas subiu para um recorde de US$ 4,2 trilhões, mostrando o quão profundamente os ativos digitais estão ligados a uma dinâmica de mercado mais ampla. As crescentes expectativas de corte de taxas aumentaram o apetite pelo risco em ações e criptomoedas, enquanto as entradas de ETFs e o acúmulo de tesouraria corporativa forneceram combustível direto para as altas do BTC e do ETH para novos máximos. Mesmo com a volatilidade se instalando no final do mês, a interação de flexibilização macro, fluxos institucionais e demanda de tesouraria manteve os mercados de criptomoedas no centro da narrativa de ativos de risco.

Empresas lançam seus próprios L1s

O impulso regulatório está dando às empresas mais confiança para construir diretamente nos mercados de criptomoedas. No final de julho, o presidente da SEC, Paul Atkins, anunciou a formação do Project Crypto, que busca permitir que ações, títulos e outros instrumentos sejam emitidos e negociados onchain, um passo para alinhar a infraestrutura de mercado tradicional com a tecnologia blockchain. Com esse incentivo, as empresas agora estão indo além do uso de blockchains existentes e lançando suas próprias redes de camada 1 (L1).

Em agosto, três grandes empresas anunciaram novos L1s. A Circle introduziu o Arc, uma rede compatível com a Ethereum Virtual Machine (EVM), com a stablecoin USDC da empresa como o token de gás nativo. O Arc inclui recursos de conformidade e privacidade, um mecanismo FX integrado para liquidação onchain e começará com um conjunto de validadores autorizados. A Stripe revelou a Tempo, outra cadeia compatível com EVM projetada para pagamentos de stablecoin e adoção corporativa, após as aquisições da Bridge (um provedor de infraestrutura de stablecoin) e da Privy (um provedor de carteira de criptomoedas). O Google anunciou o Google Cloud Universal Ledger (GCUL), uma cadeia privada com permissão focada em pagamentos e emissão de ativos. A GCUL suportaria contratos inteligentes baseados em Python e já conta com o CME Group como parceiro piloto.

A lógica para a construção de blockchains corporativos se resume à captura de valor, controle e design. Ao possuir a camada base, empresas como a Circle evitam pagar taxas de rede a terceiros e podem monetizar diretamente a atividade de transação. A Stripe pode integrar mais fortemente uma blockchain proprietária à sua pilha de pagamentos e pode criar recursos para os clientes sem depender da governança de outra rede. Ambos veem o controle como essencial para a conformidade, principalmente porque os reguladores aumentam o escrutínio sobre o financiamento ilícito. Optar por construir um L1, em vez de um Layer-2 (L2), evita a dependência de outra cadeia para liquidação ou consenso.

A reação das comunidades cripto-nativas foi mista. Muitos veem projetos como Arc e GCUL como emprestando padrões técnicos de L1s existentes, mas entregando projetos abaixo da média, excluindo ETH e outros ativos nativos. Os críticos argumentam que os validadores autorizados e a governança controlada pelas empresas enfraquecem a descentralização e a soberania do usuário. Esses debates ecoam a onda fracassada de "blockchains corporativos" em meados da década de 2010, que lutaram para atrair usuários reais.

Mesmo com ceticismo, os movimentos corporativos são significativos. A Stripe processa mais de US$ 1 trilhão em pagamentos por ano e detém cerca de 17% do mercado global de processamento de pagamentos. Se o Tempo oferece custos mais baixos ou melhores ferramentas de desenvolvedor, os concorrentes podem precisar seguir. A entrada do Google sinaliza que grandes empresas de tecnologia veem as blockchains como a próxima camada da infraestrutura financeira. O impacto pode ser substancial se essas empresas trouxerem sua escala, distribuição e relações regulatórias.

Além das empresas lançarem seus próprios L1s, outros desenvolvimentos reforçam a mudança de atividades que se movem onchain. O secretário de Comércio dos EUA, Howard Lutnick, anunciou que os dados do PIB serão publicados em blockchains públicos por meio das redes oracle Chainlink e Pyth. A Galaxy tokenizou suas próprias ações para testar a negociação secundária onchain. Esses movimentos mostram que empresas e governos estão começando a incorporar blockchains na infraestrutura financeira e de dados central, mesmo com os debates continuando sobre o equilíbrio certo entre conformidade e descentralização.

Tendências persistentes: DATCOs

A acumulação continuou nos títulos do Tesouro BTC, ETH e SOL, com o ETH se destacando. Os dados da Holdings mostram que os DATCOs de ETH aumentaram acentuadamente até agosto, liderados pelas compras da Bitmine, que cresceram de cerca de 625.000 ETH no início de agosto para mais de 2,0 milhões agora. As posições de tesouraria da SOL também aumentaram constantemente, enquanto os títulos do tesouro BTC continuam seu acúmulo mais lento, mas consistente.

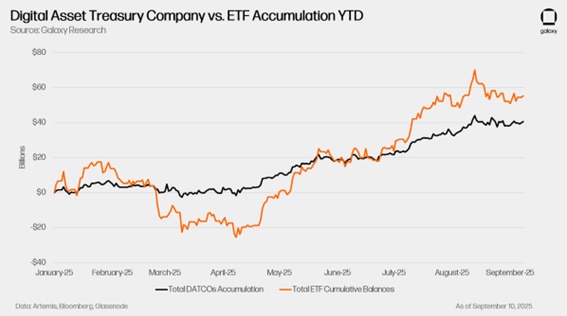

Quando comparada com os fluxos de ETF, a atividade da DATCO parece modesta. Julho e agosto viram entradas mais fortes de ETFs do que de DATCOs, com saldos acumulados de ETFs superando o acúmulo de DATCO.

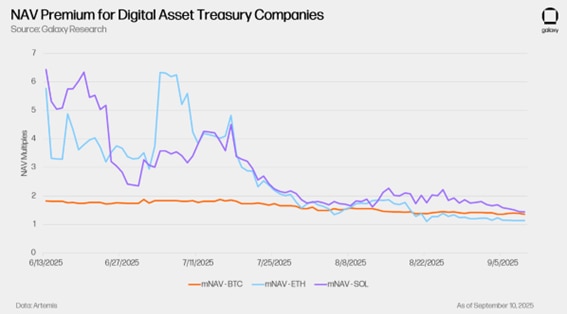

Essa divergência está se tornando mais visível à medida que os prêmios das ações da DATCO se comprimiram em todos os setores. Onde no início deste verão os DATCOs foram negociados a múltiplos bem acima de seu valor patrimonial líquido, os prêmios caíram em direção à paridade, sinalizando mais cautela dos investidores em ações. Essa mudança é visível nos preços das ações: a KindlyMD (controladora de Nakamoto) caiu para cerca de US$ 5 em relação ao pico do final de maio, perto de US$ 25, enquanto a Bitmine caiu de US$ 62 no início de agosto para cerca de US$ 46.

A pressão sobre os preços tornou-se mais visível no final de agosto, após relatos de que a Nasdaq pode apertar a supervisão das empresas que emitem ações para adquirir criptomoedas. As manchetes aceleraram a venda de títulos do Tesouro focados em ETH. Empresas focadas em BTC, como a Strategy (anteriormente MicroStrategy, ticker: MSTR) foram menos afetadas, porque suas estratégias de aquisição dependem mais do financiamento da dívida do que da emissão de ações.

A pressão sobre os preços tornou-se mais visível no final de agosto, após relatos de que a Nasdaq pode apertar a supervisão das empresas que emitem ações para adquirir criptomoedas. As manchetes aceleraram a venda de títulos do Tesouro focados em ETH. Empresas focadas em BTC, como a Strategy (anteriormente MicroStrategy, ticker: MSTR) foram menos afetadas, porque suas estratégias de aquisição dependem mais do financiamento da dívida do que da emissão de ações.

Tendências persistentes: Altszn

O domínio do BTC caiu, caindo de cerca de 60% no início de agosto para 56,5% no final do mês. A participação de mercado da ETH subiu de 11,7% para 13,6%. Os dados sugerem rotação de capital do BTC para ETH e outras criptomoedas, consistente com o desempenho superior nos fluxos de ETFs ETH e DATCO. Embora as entradas de ETFs de BTC tenham se recuperado nas últimas semanas, a conclusão mais ampla permanece a mesma: esse ciclo continua a se expandir além do BTC, com ETH e altcoins capturando participação de mercado incremental.

Nossas conclusões e previsões

Os mercados entram nas últimas semanas de setembro com todos os olhos voltados para o Fed. O enfraquecimento do mercado de trabalho mudou as expectativas firmemente para cortes de juros de curto prazo, e os ativos de risco responderam com força renovada. Os relatórios de empregos ressaltam que a desaceleração pode ser mais profunda do que a relatada inicialmente, levantando a questão de quanta flexibilização será necessária para amortecer a economia.

Ao mesmo tempo, a extremidade longa da curva de rendimento está sinalizando cautela. Os rendimentos elevados de 10 e 30 anos refletem preocupações de que a inflação possa permanecer rígida e que as pressões fiscais possam eventualmente exigir a criação de dinheiro para financiar dívidas e gastos. As expectativas de taxas de curto prazo estão alimentando o rali dos ativos de risco, mas o empurra e puxa entre os cortes de curto prazo que apoiam os mercados e as preocupações de longo prazo que mantêm os rendimentos e os metais preciosos elevados podem determinar o quão sustentável é o rali. Para as criptomoedas, essa tensão é diretamente importante: o BTC tem acompanhado o ouro mais de perto como um hedge de reserva de valor, enquanto o ETH e as altcoins permanecem mais sensíveis a mudanças no apetite de risco mais amplo.

Principais lançamentos de dados macroeconômicos:

- 23 de setembro: Flash (preliminar) PMI de manufatura, PMI de serviços flash

- 24 de setembro: Vendas de casas novas

- 25 de setembro: PIB final trimestral

- 26 de setembro: Índice de Preços PCE Núcleo

- 30 de setembro: Vagas de emprego JOLTS

Para investir, procure os ETFs na sua Corretora. Para mais informações, acesse www.itnow.com.br