Brasil pelos olhos de um investidor global

O que explica o impressionante desempenho positivo dos ativos brasileiros e fortes fluxos de investidores estrangeiros no mercado de capitais do Brasil no início deste ano? Essa tendência pode retomar após o recente pico de volatilidade nos mercados globais?

Por Benjamin Mandel

O que explica o impressionante desempenho positivo dos ativos brasileiros e fortes fluxos de investidores estrangeiros no mercado de capitais do Brasil no início deste ano?

Essa tendência pode retomar após o recente pico de volatilidade nos mercados globais?

O objetivo desta nota é reunir diversos pontos de vista sobre os mercados financeiros brasileiros sob a ótica dos investidores globais. Nesta nota, investidores globais são aqueles que investem no Brasil, são especialistas no cenário brasileiro de investimentos, mas que também estão escolhendo em uma ampla gama de regiões e mercados. Em cada caso – alocação de ativos globais, ações de mercados emergentes e dívida de mercados emergentes – analisamos a ideia de investir no Brasil sob uma lente comparativa. É um bom momento para colocar dinheiro lá: (i) no contexto de uma carteira global equilibrada? (ii) em todo o espectro de classes de ativos brasileiros? Ou (iii) em comparação aos pares de mercados emergentes?

O que surge é um quadro de relativa força para os ativos brasileiros, que é amplo para os padrões recentes e que provavelmente persistirá. A combinação específica de choques que atingem a economia global parece jogar com os pontos fortes do Brasil, eles seguem um período sustentado de relativo baixo desempenho e (pelo menos por enquanto) os investidores globais parecem dispostos a ignorar os fatores políticos e fiscais idiossincráticos que pesaram sobre o desempenho nos últimos cinco anos.

A combinação dessas forças implica em um ambiente favorável à gama de ativos brasileiros no curto prazo. Em outras palavras, é provável que seja um período em que as correlações das classes de ativos brasileiros com o resto do mundo sejam relativamente baixas, enquanto as correlações entre esses ativos sejam relativamente altas. A seguir, discutimos os fatores geradores e os riscos dessa visão, mas acreditamos que a janela tática para alocar no Brasil provavelmente ainda esteja aberta.

Alocação de ativos globais

O recente apelo do Brasil aos investidores globais suscitou uma série de explicações e racionalizações ex-post: o Brasil representa um bom valor; está distante de partes problemáticas do mundo; seu Banco Central está na dianteira da inflação; e, claro, mantém a boa e velha exposição de commodities. Mas cada uma dessas explicações, por si só, é insatisfatória.

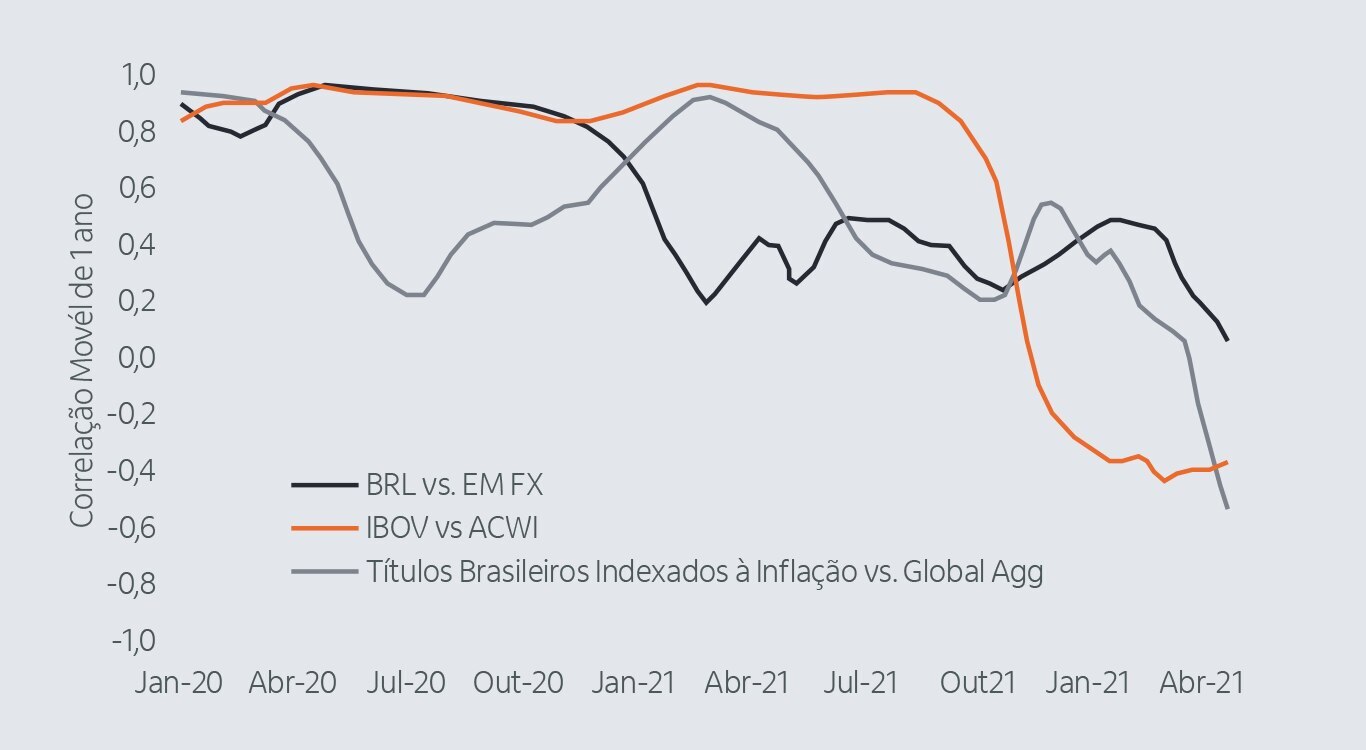

Por exemplo, após um longo período de desempenho desanimador do câmbio e das ações, a exposição a Brasil certamente se qualifica como fator de risco “valor”. O retorno total de 10 anos do Ibovespa (IBOV) é menos da metade do S&P 500 e, mesmo após sua recente movimentação, o real (BRL) se desvalorizou a uma taxa de quase 9% ao ano em relação ao dólar nesse período. Portanto, é lógico que o Brasil ocuparia um lugar de destaque em qualquer rotação global de ativos relacionados ao crescimento para o valor. Mas a capacidade do fator ‘valor’ de explicar sozinho o que está acontecendo é limitada. Por um lado, o principal catalisador da rotação de valor global tem sido o aumento das taxas de juros mundiais, o que (especialmente no tamanho das movimentações das taxas mundiais deste ano) é normalmente bastante desafiador para ativos de mercados emergentes. A explicação do valor também subestima o que tem sido um período verdadeiramente idiossincrático para os mercados brasileiros. Para ilustrar essa ideia, as correlações dos ativos brasileiros com o resto do mundo têm sido excepcionalmente baixas. Conforme mostra a Figura 1, a correlação entre o IBOV e o MSCI All Country World Index (ACWI) caiu vertiginosamente a partir de 2021, assim como a movimentação entre os títulos brasileiros atrelados à inflação e a soma de títulos globais do Barclays. A correlação do BRL com o EM FX mais amplo ultrapassou o resultado de sua faixa recente.

No contexto de uma carteira global equilibrada, o fato de o Brasil ter se tornado mais idiossincrático é um benefício significativo. Ou seja, uma parte importante da tese atual sobre investimentos é que o Brasil vai para um lado quando todo mundo vai para o outro. Parte dessa história de correlação é um fenômeno entre mercados emergentes, pois a combinação de taxas e commodities cria um espectro de vencedores e perdedores.Uma parte menor representa algum grau de dissociação do ciclo global, que pode ou não persistir por algum tempo. No curto prazo, pelo menos, as correlações mais baixas tornam o nível absoluto de volatilidade do Brasil mais palatável no contexto de uma carteira equilibrada, sobrepondo-se a quaisquer pontos de vista direcionais específicos sobre ativos que possam estar em alta.

O que pode dar errado?

De longe, o maior risco para essa história de fatores macro é o espectro de uma desaceleração mundial, inclusive cenários de recessão nos EUA. Uma demanda global mais fraca certamente modificaria, ou até perturbaria, o delicado equilíbrio entre os fatores idiossincráticos do Brasil e sua influência na atividade mundial. Nesses casos, os benefícios idiossincráticos do Brasil ainda ofereceriam um colchão, mas seu desempenho absoluto estaria altamente suscetível a acompanhar o ciclo global de queda.

Ações de mercados emergentes

Do ponto de vista das ações de mercados emergentes, o Brasil teve um desempenho estelar em comparação com o índice MSCI EM amplo no primeiro trimestre do ano (+34,5% vs. -7,3% em dólares; 14,5% para o IBOV em moeda local). No entanto, a nosso ver, ainda parece interessante e a tese sobre investimentos tem uma série de fatores diferentes.

Em primeiro lugar, com dois terços do peso da capitalização do mercado provenientes de instrumentos financeiros e commodities, a composição do IBOV irá se beneficiar com um período de inflação elevada e taxas mais altas. Além disso, o Brasil tem opções líquidas em setores que estão passando por forte demanda e crescimento limitado da oferta no curto/médio prazo. E, em geral, o sistema financeiro está bem capitalizado, a qualidade dos ativos está em boa forma e as avaliações são favoráveis. Amplificando esses fatores está o fato de que, em alguns casos, há escassez de valor em substitutos de alta qualidade para empresas russas que foram retiradas do índice MSCI EM.

Para investidores que buscam exposição à dinâmica econômica nacional, o Brasil está no topo entre os mercados emergentes em vários setores, oferecendo, a princípio, alguma proteção em um cenário econômico global em desaceleração. São Paulo está classificada entre as 10 melhores cidades do mundo para startups, com base no número de empresas unicórnio, indicando que o país tem um amplo conjunto de talentos técnicos, amplitude de capital de risco e bons relacionamentos com outras partes do mundo.

De uma perspectiva macro, com lucros de 7,2x e dividendos com rendimento de 8,3%, o IBOV parece ser muito atraente em relação ao Índice MSCI EM, que está sendo negociado a 12,8x e 2,7%, respectivamente. O Banco Central do Brasil está na dianteira, especialmente quando comparado a outros grandes mercados como a Índia, Taiwan e Coréia do Sul, e há folga no mercado de trabalho. Se a China, como é de se esperar, estimular sua economia antes do Congresso Nacional do Partido que ocorrerá em novembro, o Brasil se beneficiaria.

Neste ano, o real teve uma valorização descomunal, mas isso veio depois de um período prolongado de baixa e reflete o alto investimento estrangeiro direto, um superávit comercial considerável e, até o momento, um déficit administrável em conta corrente. A política é o maior curinga, mas, novamente, os investidores têm algum histórico para usar como base às suas expectativas.

Este ano teve um início turbulento para os mercados emergentes. A invasão da Ucrânia pela Rússia, bloqueios generalizados de cidades chinesas e disrupções nos mercados de commodities estão na longa lista dos desafios enfrentados pelos mercados internacionais. O Brasil não está imune a esses problemas, nem está livre dos próprios desafios. Além disso, após um desempenho tão dramático em um trimestre, pode ser um desafio comprometer capital novo em um país. No entanto, o Brasil está bem posicionado para se tornar um player ainda mais importante nos mercados globais de commodities, tornando-se parte da solução. E ainda há muito espaço para melhorar sua economia doméstica. Em suma, as oportunidades ainda são abundantes.

Dívida dos mercados emergentes

Ao contrário dos que investem em ações, os investidores de renda fixa priorizam a estabilidade do capital sobre o retorno ou, para colocar de forma mais simples, o retorno DO capital em vez do retorno SOBRE o capital. Em um mundo de taxas de juros e inflação crescentes, os mercados brasileiros de renda fixa tornaram-se cada vez mais atraentes para os investidores globais, pois os níveis das taxas de juros, a potencial estabilidade cambial e os prêmios substanciais compensam a maior volatilidade.

Os mercados internacionais de renda fixa estão sob pressão considerável desde dezembro de 2021; o rendimentos do Tesouro de 10 anos subiu cerca de 140 pontos base (pb), as taxas do euro de 10 anos estão 115 pb mais altas e até as taxas japonesas subiram cerca de 15 pb. Os rendimentos dos principais mercados emergentes também aumentaram acentuadamente, com os rendimentos de 10 anos do México e do Brasil subindo 126 pb e 153 pb, respectivamente. Com os principais bancos centrais prontos para aumentar significativamente as taxas de juros de referência, como isso deixa os investidores globais de renda fixa e como eles veriam o Brasil?

Como os bancos centrais dos maiores mercados emergentes já aumentaram significativamente as taxas de juros e parecem estar perto do final dessa fase de aumento, sua necessidade de aumentar ainda mais as taxas (e criar mais perdas em títulos) deve ser pequena. Para um investidor internacional, esses aumentos nas taxas de juros significam que novos aumentos e, portanto, mais retornos negativos serão limitados, e em nenhum lugar isso está mais claro do que no Brasil. E, conforme mostra a Figura 2, ao ajustar as variações cambiais, os títulos brasileiros tiveram um desempenho muito bom.

Do ponto de vista do crédito, apesar da nota BB- do Brasil, o saldo de pagamentos parece bastante robusto, com pouca pressão externa. Suas principais exportações - de minério de ferro, soja, petróleo e açúcar - estão com alta demanda e sustentam uma entrada substancial de dólares; dada a baixa dependência do Brasil em combustíveis fósseis para a produção de energia e sua autossuficiência na produção de alimentos, espera-se que o estresse internacional nessas áreas tenha um impacto muito baixo, especialmente em comparação com outros mercados emergentes. Essa forte posição externa tem se mostrado no desempenho de seu crédito externo e da moeda. De fato, o desempenho do real tem sido notável, devido à forte posição externa, autoridades monetárias proativas e perspectivas estáveis.

Embora os investidores brasileiros possam estar distraídos com as próximas eleições – e, com certeza, é bem provável que haja interferência da dinâmica política diária de pesquisas e rumores – a atitude dos investidores estrangeiros tem sido mais otimista. Do ponto de vista doinvestidor americado, o resultado das eleições não é um presságio de mudanças econômicas ou políticas significativas. Em comparação com o Chile, o Peru e a Colômbia, entre outros, as diferenças nas políticas econômica, fiscal e monetária são bastante pequenas; de um modo geral, a maneira com que qualquer candidato trata a política parece seguir alguma forma de ortodoxia, especialmente quando comparado a Turquia.

Em suma, apesar do início turbulento de 2022 e dos riscos associados às próximas eleições, os ativos brasileiros apresentam diversas vantagens sobre outros mercados emergentes e até mesmo desenvolvidos. Qualquer que seja a retórica em torno de sua política, e apesar do crescente peso da dívida pública, por enquanto o Brasil parece ser menos turbulento e imprevisível em comparação com seus pares de mercados emergentes.