Pílula de ETF: Entenda a tributação dos ETFs de Renda Fixa da Itaú Asset

Entenda como funciona a tributação dos ETFs de Renda Fixa em apenas 3 passos.

Por Caique Cardoso

Em função dos acontecimentos recentes sobre a tributação de ETFs de Renda Fixa, gostaríamos de ressaltar: não há impacto para os ETFs de Renda Fixa da Itaú Asset, que continuam seguindo a tributação de 15% independente do prazo de investimento.

Vale ressaltar que a norma continua a mesma, apenas houve um esclarecimento adicional específico para ETFs pós-fixados.

1-Tributação aplicável para os ETFs de Renda Fixa da Itaú Asset:

- 15% de Imposto de Renda, independente do prazo de investimento.

- Sem IOF.

- Recolhimento automático, sem emissão de DARF de IR retido na fonte, sem emissão de DARF por parte do contribuinte.

- Reinvestimento dos cupons, sem incidência de IR.

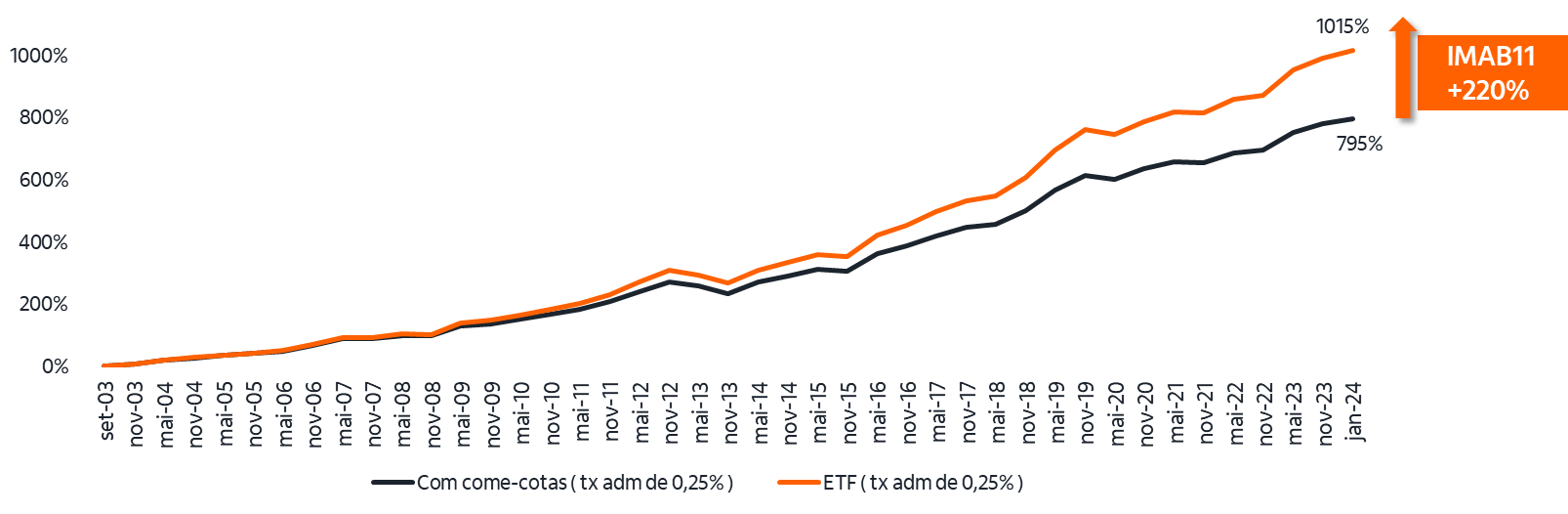

- Sem Come-cotas: Veja abaixo o efeito do come-cotas no IMA-B desde 2003:

Efeito do come-cotas em um Fundo vs ETF de IMA-B

2- Como funciona a tributação para ETFs de Renda Fixa?

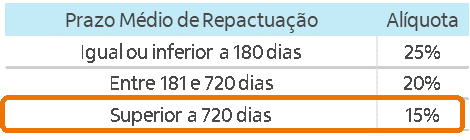

Os ETFs de Renda Fixa seguem modelo específico de tributação, utilizando como métrica o Prazo Médio de Repactuação da Carteira (PMRC) para indicar alíquota a ser utilizada no ganho de capital, conforme tabela abaixo

3- O que é o PMRC?

O Prazo Médio de Repactuação da Carteira (PMRC) é calculado conforme metodologia disposta em Portaria do Ministério da Fazendo nº 163/2016. Tal metodologia determina uma forma de cálculo distinto para os (1) ativos que tenham como principal fator de risco de mercado a variação de índices de preços, de taxa de câmbio ou que sejam remunerados por taxa de juros prefixada ou (2) para ativos indexados à taxa de juros flutuante, cujo prazo médio deverá ser igual ao prazo de repactuação da taxa do ativo de referência. Assim, para a LFT, que é um ativo indexado à taxa flutuante Selic, o prazo médio será, independentemente do seu vencimento, de 1 dia.

Todos os ETFs de Renda Fixa da Itaú Asset se enquadram no Caso (1), já que investem em ativos com fatores de risco ou em ativos prefixados ou em índice de preço. Nesse caso, a PMRC é calculada em função da “média dos prazos de cada vencimento de principal e de juros, ponderada pelos respectivos valores nominais na data de apuração do prazo médio.