Ciclos

TenisVesting: tenistas e investidores que entendem a importância dos ciclos de vida jogam e investem melhor

Por Andrea Masagão Moufarrege, Team Leader - Investment Funds Specialists

Franco Modigliani morreu em 2003. Esse economista italiano incrível, muito bom de conta, desenvolveu carreira nos Estados Unidos e elaborou a teoria do ciclo de vida da poupança nas famílias, que lhe rendeu o Prêmio Nobel em 1985. Buscava entender o quanto o nível de poupança das famílias influenciava o crescimento econômico e, nesse processo, desenvolveu um modelo muito útil para planejarmos melhor a jornada do investidor ao longo da vida.

O modelo divide vida financeira dos indivíduos em três principais fases: endividamento, acumulação e aposentadoria. O conceito é muito simples e intuitivo, mas a matemática por trás é super complexa. E como de complexa basta a vida, prefiro buscar parâmetros fáceis para ajudar na difícil tarefa diária de abrir mão da satisfação presente (investimento hoje) para preservar a satisfação no futuro (desinvestimento na aposentadoria).

A pergunta difícil que cada investidor deve se fazer, e quanto mais cedo melhor, é: o quanto da minha renda devo investir buscando rendimento líquido real de cerca de 3% a.a. para ter uma boa qualidade de vida na aposentadoria.

Minha abordagem preferida para responder essa pergunta é o conceito 1, 3, 6, 9 que o Martin Iglesias e um time multidisciplinar do Itaú desenvolveram para ajudar o investidor. Tudo começa observando o momento do ciclo de vida e o percentual de poupança a ideal para chegar ao seguinte objetivo: Acumular 1 ano de renda aos 35 anos, 3 anos de renda aos 45 anos, 6 anos de renda aos 55 anos e 9 anos de renda aos 65 anos para aproveitar bem a aposentadoria.

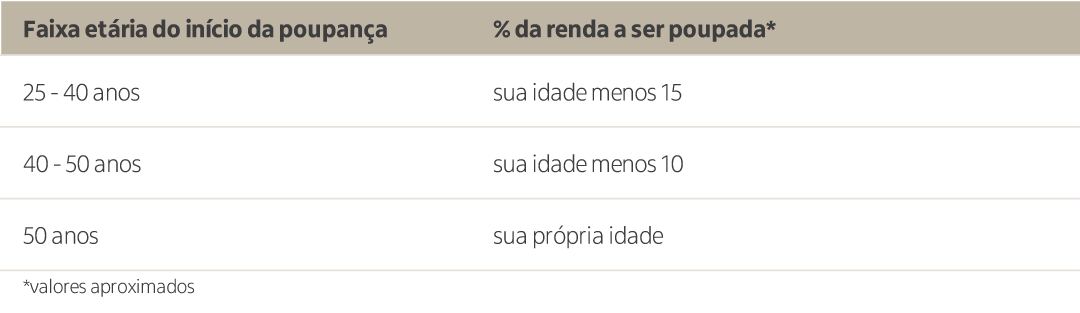

Naturalmente, quanto antes o processo de poupança começa, melhor. E para ajudar a materializar o tamanho do esforço que deve ser feito a cada etapa do ciclo de vida, foi criada uma regra bem simples. Se você começa a investir entre os 25 e 40 anos, deve guardar o percentual equivalente à sua idade menos 15. Ou seja, começando aos 25 anos e investindo apenas 10% de sua renda é possível chegar lá. Mas o tempo vai passando e tudo vai ficando mais difícil. Começando aos 40 anos, por exemplo, o % passa para 25% da renda e já impõe desafios maiores.

Os ciclos de vida do tenista têm menos cálculo, mas também passam por fases. Os marcadores de sucesso variam entre as fases passando por medalhas, troféus, pontos, dinheiro, saúde e prazer.

O início da vida de um tenista normalmente ocorre na infância, mas pode ser iniciado a qualquer momento. Assim como nos investimentos, quem começa cedo leva grande vantagem.

Quando o jovem já ganha de todos no seu clube, academia e federação, atinge um momento de decisão difícil de dedicação integral para se profissionalizar em um mundo em que só os melhores sobrevivem no circuito. Aí começam os torneios Futures, Challengers e posteriormente os ITFs e ATP. O tenista profissional evolui em uma carreira em que as vitórias definem sua remuneração em premiação e patrocínios. Felizmente, mesmo quando a carreira como jogador profissional se encerra, o mundo do tênis oferece oportunidade de trabalho como professor, técnico, comentarista ou executivo em federação e eventos relacionados ao esporte, entre outras.

Para aqueles que, como eu, vivem o mundo do tênis amador e gostam de competir, as oportunidades são diversas. Desde rankings em clubes e academias, torneios interclubes, organizados por federação regionais como a FPT, até deliciosas chaves informais organizadas entre grupos de amigos (as).

Meu objetivo, por exemplo, é igualar o Sr. Leonid Stanislavskyi, ucraniano, que aos 97 anos atingiu o sonho de bater uma bola com o Rafael Nadal.

Quero aproveitar minha aposentadoria jogando tênis.

🎾