TESTE Como um setor corporativo forte pode ter ajudado a evitar uma recessão nos EUA

The Weekly Globe: neste artigo, demonstramos a melhora estrutural na saúde financeira das empresas americanas, apontamos porque essa solidez pode ter evitado uma recessão nos EUA e como isso influencia as decisões de investimento

Por Alejandro Estevez-Breton, Chief Fixed Income Strategist

Até agora, cerca de dois terços das empresas americanas reportaram resultados positivos no último trimestre, com pouco mais de 80% superando as expectativas de receita. No entanto, uma tendência menos discutida é a melhora estrutural na saúde financeira do setor corporativo.

Neste artigo, demonstramos essa melhora, apontamos porque a solidez das empresas americanas pode ter evitado uma recessão nos EUA e como isso influencia as decisões de investimento.

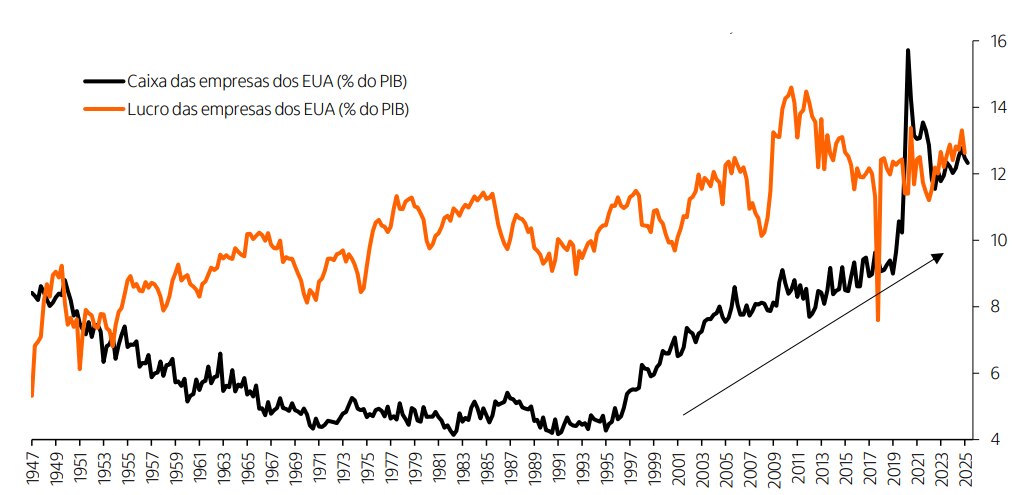

Assim como em trimestres anteriores, os lucros corporativos continuam sendo um dos principais motores dos mercados de ações e de crédito durante a mais recente temporada de resultados (maio a agosto de 2025). Até agora, cerca de dois terços das empresas reportaram resultados positivos no último trimestre, com pouco mais de 80% superando as expectativas de receita. No entanto, uma tendência menos discutida – e provavelmente ainda mais importante – é a melhora estrutural na saúde financeira do setor corporativo dos EUA. Desde a década de 1990, os balanços corporativos têm se fortalecido de forma constante, com os níveis de caixa e lucros como proporção do PIB atingindo níveis próximos a recordes, entre 12% e 13%.

Essa força estrutural pode ajudar a explicar as avaliações persistentemente elevadas nos mercados de ações e de crédito. As empresas norte-americanas aumentaram significativamente sua capacidade de geração de fluxo de caixa nas últimas décadas, levando a uma queda nas necessidades líquidas de financiamento. Como resultado, a oferta efetiva de títulos corporativos – tanto ações quanto bonds – diminuiu, criando um prêmio de escassez nos mercados públicos. Essa escassez é particularmente evidente no S&P 500, onde recompras sustentadas de ações reduziram o free float (ações em livre circulação no mercado), e nos títulos high yield (HY), onde a emissão líquida permaneceu baixa ou negativa nos últimos anos.

Caixa e lucro das empresas dos EUA (como % do PIB)

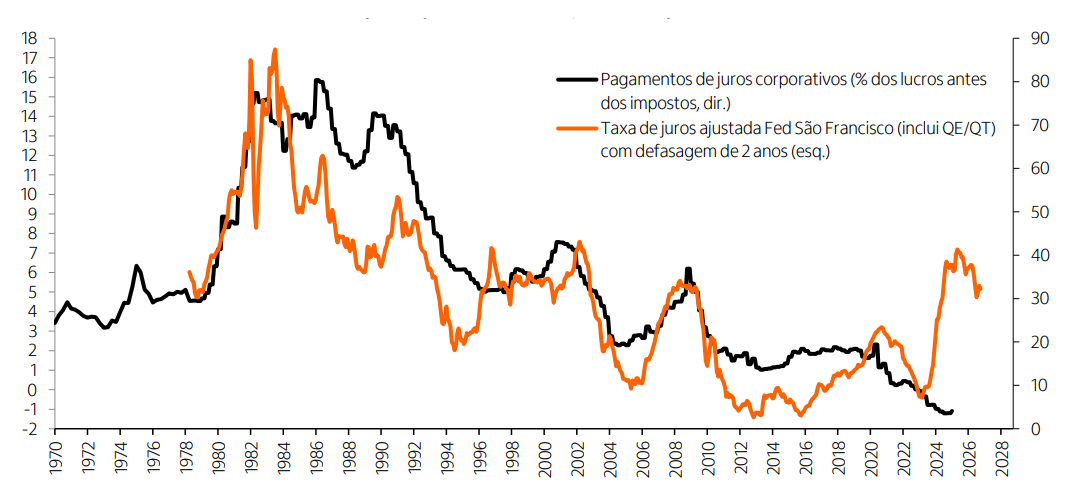

Além da dinâmica de mercado, a posição financeira robusta do setor corporativo também levou a implicações macroeconômicas importantes, como a redução da sensibilidade das empresas ao ciclo de aperto monetário do Federal Reserve (Fed, o banco central dos EUA). O Fed altera sua taxa básica de juros como um mecanismo para cumprir seu duplo mandato de pleno emprego e estabilidade dos preços (o que significa, na prática, uma inflação próxima de 2%). Tradicionalmente, aumentos nas taxas de juros elevam o custo de capital em toda a economia, reduzindo o investimento e o consumo para conter a inflação. Esse mecanismo continua funcionando para as famílias (via cartões de crédito e outras linhas de crédito) e para o governo federal (via mercado de títulos do Tesouro dos EUA), ambos com aumento acentuado nas despesas com juros desde 2022 (de mínimos de 1,25% a 4,25% para até 2,5% e 13,5%, respectivamente). No entanto, o setor corporativo tem estado amplamente isolado desse mecanismo de transmissão, graças a níveis recordes de caixa e lucros.

De forma notável, as despesas corporativas com juros como proporção dos lucros antes dos impostos caíram desde 2021, atingindo uma mínima histórica de 4,1%, segundo os dados do Flow of Funds, do Fed. Embora existam diferenças entre empresas de diferentes portes e setores, a agregação de todas as empresas nos EUA mostra uma queda nas despesas com juros desde que o Fed começou a subir sua taxa básica em 2022.

Taxa de juros ajustada (%) e despesas com juros nos EUA (%)

Essa resiliência financeira permitiu que as empresas absorvessem melhor choques macroeconômicos, como o surto inflacionário da Covid-19 (2021-2022), o pico nos preços do petróleo em 2022 após a invasão da Ucrânia pela Rússia, o temor de recessão em 2023 e o choque tarifário de 2025 – tudo isso sem recorrer a demissões em massa. Historicamente, o aumento dos custos de financiamento diante de choques externos frequentemente levava as empresas a reduzir o quadro de funcionários, desencadeando um ciclo negativo de queda na confiança e na demanda dos consumidores, culminando em recessão.

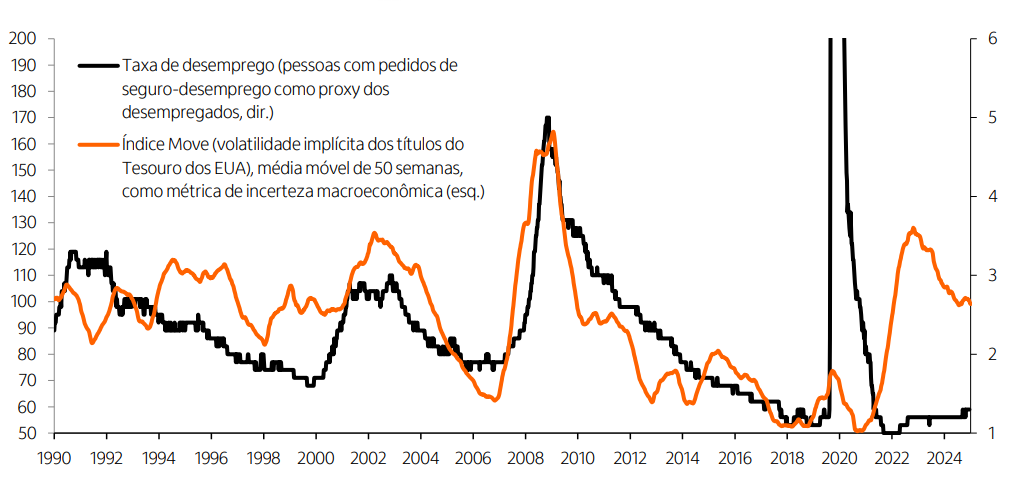

Em contraste, o setor corporativo atual manteve os níveis de emprego apesar da maior incerteza. Isso fica evidente na divergência entre o índice Move (um proxy da volatilidade do mercado de títulos do Tesouro dos EUA e da incerteza macroeconômica) e a taxa semanal de desemprego (calculada com base nos pedidos de seguro-desemprego).

Ao contrário de ciclos anteriores, o recente aumento na volatilidade da política monetária e do mercado não se traduziu em maior desemprego – o que destaca o papel estabilizador dos balanços corporativos fortalecidos, especialmente devido ao rápido aumento dos níveis de caixa desde a pandemia de Covid.

Índice Move vs. Desemprego

Na nossa visão, essa dinâmica pouco reconhecida – em que saldos de caixa elevados geram receita com juros que compensa o aumento dos custos da dívida – tem sido fundamental para evitar uma recessão. Isso também ajuda a explicar por que muitos analistas estavam excessivamente pessimistas quanto às perspectivas econômicas em 2023 e 2024, prevendo alta probabilidade de recessão. Na verdade, os mercados de ações e crédito também precificaram incorretamente um risco elevado de recessão no final de 2022 e início de 2023.

No geral, a saúde financeira extremamente sólida das empresas nos EUA tem implicações substanciais para os portfólios de investimento. Primeiro, modelos tradicionais de previsão macroeconômica podem precisar ser recalibrados para incorporar a saúde financeira corporativa como uma variável-chave na determinação da sensibilidade da economia ao ciclo de aperto do Fed e ao risco de recessão. Segundo, as avaliações de crédito e ações podem permanecer acima das médias históricas, já que refletem melhor geração de caixa e escassez relativa na oferta de títulos corporativos. Terceiro, a relação entre o risco soberano dos EUA e o risco corporativo dos EUA pode ter mudado, já que os spreads de crédito (diferença entre os rendimentos de títulos corporativos e do Tesouro com vencimento similar) podem ter caído estruturalmente, dado o forte contraste entre a situação financeira historicamente sólida das empresas e os déficits orçamentários elevados e a dinâmica insustentável da dívida pública. Quarto, os investidores podem querer focar em empresas com balanços sólidos e geração consistente de caixa em períodos de incerteza macroeconômica e política como uma estratégia defensiva eficaz e confiável.

Principais conclusões

- As empresas norte-americanas aumentaram significativamente sua capacidade de geração de fluxo de caixa nas últimas décadas, levando a uma queda nas necessidades líquidas de financiamento. Como resultado, a oferta efetiva de títulos corporativos diminuiu, criando um prêmio de escassez nos mercados públicos.

- A posição financeira robusta do setor corporativo também levou a implicações macroeconômicas importantes, como a redução da sensibilidade das empresas ao ciclo de aperto monetário do Fed. Enquanto famílias e o governo federal continuam sendo influenciados pela alta dos juros, o setor corporativo tem estado amplamente isolado desse mecanismo de transmissão, graças a níveis recordes de caixa e lucros.

- Essa dinâmica pouco reconhecida – em que saldos de caixa elevados geram receita com juros que compensa o aumento dos custos da dívida – tem sido fundamental para evitar uma recessão e também ajuda a explicar por que muitos analistas estavam excessivamente pessimistas quanto às perspectivas econômicas em 2023 e 2024, prevendo alta probabilidade de recessão.

- No geral, a saúde financeira extremamente sólida das empresas nos EUA tem implicações substanciais para os portfólios de investimento. Primeiro, modelos tradicionais de previsão macroeconômica podem precisar ser recalibrados. Segundo, as avaliações de crédito e ações podem permanecer acima das médias históricas. Terceiro, a relação entre o risco soberano dos EUA e o risco corporativo dos EUA pode ter mudado. Quarto, os investidores podem querer focar em empresas com balanços sólidos e geração consistente de caixa em períodos de incerteza macroeconômica e política como uma estratégia defensiva eficaz e confiável.

Leia também

Confira mais artigos do The Weekly Globe

O que esperamos para as ações de países emergentes para o resto de 2025

The Weekly Globe: neste artigo, analisamos a performance das bolsas de mercados emerg [...]

Balanços do setor financeiro no 2º tri e os comentários dos CEOs sobre a possível demissão de Powell

The Weekly Globe: neste artigo, explicamos como aproveitamos taticamente os resultado [...]

Perspectivas para os títulos de mercados emergentes no segundo semestre

The Weekly Globe: neste artigo, analisamos o desempenho dos títulos de mercados emerg [...]

Informações relevantes

Este material foi preparado pelo Banco Itaú International e disponibilizado pelo Itaú Unibanco S.A (“Itaú Unibanco”). Este documento contém informações obtidas de fontes consideradas confiáveis pelo Banco Itaú International e reproduzidas no todo ou em parte e na forma original ou modificada. Ele está sendo fornecido apenas para fins informativos e não pretende ser uma recomendação ou oferta para um produto, serviço ou opinião legal.

Este relatório não deve ser considerado um relatório de análise para os fins da regulamentação que dispõe sobre a atividade de analista de valores mobiliários.

Este relatório tem como objetivo único fornecer informações macroeconômicas e não constitui e nem deve ser interpretado como sendo uma oferta de compra e/ou venda ou como uma solicitação de uma oferta de compra e/ou venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição.

As opiniões expressas neste relatório refletem única e exclusivamente as visões e opiniões pessoais do analista responsável pelo conteúdo deste material na data de sua divulgação e foram produzidas de forma independente e autônoma, inclusive em relação ao Itaú Unibanco, à Itaú Corretora de Valores S.A. e demais empresas do grupo econômico do Itaú Unibanco.

O Banco Itaú International e o Itaú Unibanco não garantem a precisão das informações contidas neste material e não são responsáveis por quaisquer danos diretos ou indiretos que possam resultar do uso deste material e de seu conteúdo. Este documento e qualquer informação relacionada a ele são fornecidos com a condição de que sejam estritamente confidenciais e que nenhuma responsabilidade ou obrigação relacionada a ele se vincule ao Banco Itaú International, ao Itaú Unibanco ou a qualquer de seus executivos, funcionários ou agentes. O Banco Itaú International e o Itaú Unibanco não garantem que essas informações sejam atuais e não tem obrigação de atualizá-las no futuro.

O Banco Itaú International e o Itaú Unibanco se reservam o direito de alterar ou excluir qualquer parte das informações aqui contidas sem aviso prévio.

Este documento não leva em consideração objetivos individuais de investimento, condição financeira ou necessidades dos investidores. As informações contidas no documento não devem, em circunstância alguma, por si só, constituir fundamento para qualquer decisão de investimento. Além disso, não exclui nem substitui a análise que deve ser realizada por qualquer investidor antes de tomar uma decisão de investimento. Nem as informações nem as opiniões aqui expressas constituem uma oferta ou convite para comprar ou vender quaisquer valores mobiliários ou produtos de investimento.

Os investidores devem procurar consultoria financeira tributária jurídica e/ou contábil independente, conforme o caso, antes de tomar qualquer decisão de investimento com base nas informações aqui contidas. As decisões de investimento só devem ser tomadas após a compreensão dos riscos envolvidos, a análise dos objetivos pessoais e a leitura cuidadosa do material de vendas e outros documentos relacionados ao investimento desejado.

As contas mantidas no Banco Itaú Internationalsão regidas pelos termos e condições específicos sob a jurisdição dos Estados Unidos da América.

Este documento e qualquer informação fornecida em conexão com este documento são estritamente confidenciais e não podem ser reproduzidos ou redistribuídos a terceiros sem o consentimento expresso por escrito do Banco Itaú International ou do Itaú Unibanco.