Como usar bem seu cartão de crédito

Por Itaú

Conheça seu cartão

O cartão de crédito é um meio de pagamento que traz muitas facilidades.

Com seu cartão, você tem um limite de crédito para fazer compras, parceladas ou não, além de outros benefícios, como programas de pontos e descontos.

Há muitos tipos de cartão de crédito, então é importante entender as principais características desse tipo de produto para fazer um bom uso e aproveitar bem os benefícios.

O primeiro passo é entender as informações que seu cartão de crédito apresenta.

Na frente, você encontra a empresa que emite o cartão. O emissor do cartão é responsável por determinar seu limite de crédito e as condições do seu cartão, como taxas, anuidade etc.

Nesse lado você também confere a bandeira do cartão, como Visa ou Mastercard, que são as empresas responsáveis por processar os pagamentos feitos com seu cartão, cuidar de compras parceladas e garantir que os comerciantes recebam por esse tipo de compra.

Em alguns casos, o número do cartão também é impresso. Como esse número pode ser usado para fazer compras na internet, é importante nunca compartilhar esse tipo de informação com outras pessoas.

Além dessas informações, você também encontra seu nome completo e data de validade do cartão, que te ajuda a saber quando seu cartão deve ser renovado junto à empresa emissora.

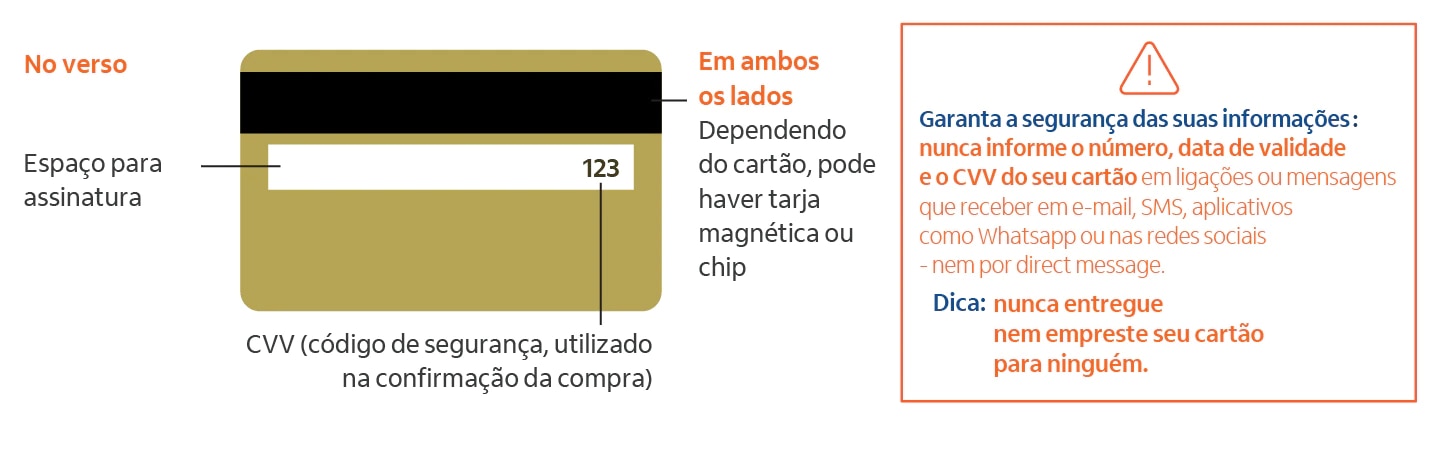

Na maioria das vezes, o verso do cartão traz a informação do CVV, ou Card Verification Value, um número de 3 dígitos que é usado para validar seu cartão em compras online. Essa informação é muito importante e também não deve ser compartilhada com ninguém.

Como usar seu cartão

O cartão pode ser útil em diversas situações: ao fazer assinatura de serviços, comprar algo com alto valor de forma parcelada, além de ter mais prazo para pagar as compras.

Compras parceladas

No caso das compras parceladas, é necessário ter saldo disponível para comprar o que deseja e escolher o número de parcelas no momento do pagamento. Por exemplo: uma pessoa quer comprar uma geladeira de R$2.000,00 em 10 vezes de R$200,00. Para isso, ela precisa ter R$2000,00 de limite disponível em seu cartão e consultar a loja onde deseja comprar sobre as opções de parcelamento.

É importante notar que cada loja tem suas opções de parcelamento e que, algumas vezes, compras parceladas podem ter acréscimo de juros sobre a cada parcela, o que pode tornar mais caro o preço final do seu produto.

Compras online

Um cartão de crédito também pode trazer mais comodidade na hora de fazer pagamentos pela internet com o uso de cartões virtuais.

O Cartão de Crédito Virtual é um cartão digital disponível nos aplicativos Itaú:

Temporário: que expira após a primeira compra ou um período determinado, que é útil para compras pontuais.

Recorrente: ele não expira e pode ser usado para serviços do dia a dia, como assinaturas ou serviços de entrega.

A principal vantagem de usar um cartão virtual é a segurança de não utilizar os dados de seu cartão principal na internet e reduzir o risco de vazamentos ou fraudes.

Prazos e pagamento

Todos os meses, você recebe uma fatura, impressa ou digital, dependendo da sua escolha no momento da contratação, e pode consultar seus lançamentos, valores, código de barras para pagamento, entre outras informações.

Antes de falar sobre o pagamento, é importante entender como funcionam os prazos de um cartão de crédito:

Data de vencimento: É a data limite para pagar sua fatura. Se a fatura não é paga até o vencimento, você fica em atraso e há cobrança de juros. Você pode verificar as datas disponíveis para vencimento da fatura do cartão junto a seu banco.

Data de fechamento: é dia em que a operadora encerra os lançamentos que entrarão na fatura do mês; após essa data, as compras seguintes ficam para o próximo vencimento. Você pode consultar a data de fechamento do seu cartão pelo aplicativo do cartão ou na fatura. Em geral, a data de fechamento acontece entre 5 e 10 dias antes do vencimento. Se um cartão tem o vencimento no dia 25, por exemplo, provavelmente o fechamento acontece entre os dias 15 - 20 daquele mês.

Pagamento: O recomendado é pagar o valor total da fatura do cartão até a data de vencimento, assim você evita encargos e juros na próxima fatura.

Para pagar, você pode usar o código de barras da sua fatura impressa, digital ou disponível no aplicativo do seu cartão.

Sabemos que imprevistos acontecem e nem sempre é possível pagar o total na fatura, por isso é importante conhecer outras opções de pagamento:

Pagamento mínimo: esse valor vem informado na sua fatura e representa a parte do total que você precisa pagar para não ficar em atraso. No caso de pagar o mínimo ou um valor abaixo do total, o saldo não pago entra no crédito rotativo e será cobrado na fatura do mês seguinte, com acréscimo dos juros dessa modalidade de operação.

Essa opção só pode ser usada por um mês, por isso, se tiver dificuldades de pagar a fatura em mais de um mês, você pode considerar outras opções, como o parcelamento de fatura ou crédito pessoal para quitar o valor devido.

Saiba mais sobre pagamentos mínimos

Parcelamento de fatura: Essa opção é útil para quem está com dificuldades de pagar a fatura. Com o parcelamento, você divide o valor da fatura atual de uma forma que caiba melhor no seu orçamento e facilitem na organização das contas.

Essa opção tem acréscimo de juros e o valor desse parcelamento virá nas faturas dos meses seguintes. Por isso, antes de optar pelo parcelamento, confira se o valor da parcela cabe no seu bolso e avalie os gastos dos próximos meses, como compras parceladas, que serão somadas ao valor do seu parcelamento de fatura nos meses seguintes.

Dicas para usar bem seu cartão

1) Fique de olho nas suas compras

Vale lembrar que o cartão é uma forma de pagamento, não um dinheiro extra. Ou seja, seus gastos nunca devem ser maiores do que sua renda.

Use seu aplicativo ou anote os gastos para não perder nada de vista. Acompanhe o valor da sua fatura ao longo do mês para ajustar seus gastos e evitar ultrapassar seu orçamento.

Além disso, procure sempre verificar seus serviços que você assina, como aplicativos, jogos, serviços de streaming, entre outros. Se não estiver usando algum desses, vale a pena cancelar a assinatura ou mesmo rever o pacote que você assina.

2) Atenção na hora de comprar parcelado

As compras parceladas são uma grande comodidade, mas é importante fazer um uso planejado para não se endividar em excesso. Vale lembrar que as parcelas comprometem as finanças por algum tempo. Se tiver algum imprevisto, fica mais difícil mexer no orçamento e pagar a fatura.

Por isso, procure sempre escolher o menor número de parcelas possível e prefira opções de parcelamento sem juros.

Outro cuidado importante com as compras parceladas é consultar, pelo aplicativo, as faturas seguintes para ter certeza que as parcelas da compra que deseja fazer cabem no orçamento dos próximos meses.

3) Cuide da segurança de seu cartão

O cartão de crédito é um meio de pagamento pessoal. Por isso, evite emprestar seu cartão e nunca compartilhe as informações dele com outras pessoas. Além de dificultar sua organização financeira, emprestar o cartão pode aumentar os riscos de vazamento de informação ou fraude. Se necessário, avalie as opções de cartão opcional.

Caso perca seu cartão, procure acessar o aplicativo ou contatar a central de atendimento do seu cartão o mais rápido possível para realizar o bloqueio.

Se suas senhas pessoais de um computador ou telefone celular forem comprometidas, também pode ser uma boa ideia revisar seus cartões virtuais e efetuar cancelamentos e bloqueios, se necessário.

4) Aproveite os benefícios do seu cartão

Com os cartões de crédito é possível acumular pontos que podem ser trocados por produtos e outras vantagens, como milhas e até cashback na fatura.

Para saber mais sobre o programa de pontos, acesse: www.iupp.com.br.

Os cartões Itaú também o benefício de descontos em diversas empresas parceiras, além descontos para ir ao cinema ou ao teatro.

Fique de olho nos descontos disponíveis e no seu saldo de pontos e aproveite seu cartão para economizar nas suas compras.

5) Concentre seus gastos

Quanto menos cartões de crédito na carteira, mais fácil é gerenciar as compras e os pagamentos do mês e controlar o orçamento. Um ou dois podem ser suficientes para as suas necessidades.

Por isso, antes de contratar um cartão, avalie sempre as condições e benefícios. Confira sempre como funcionam os programas de pontos e benefícios, além de informações de taxas e anuidade do cartão

Além disso, concentrar seus gastos em um ou poucos cartões vai te ajudar na organização financeira e a acumular mais pontos para aproveitar a dica 4. 😉

E aí, gostou das nossas dicas?

Se quiser conhecer os cartões do Itaú e saber mais sobre os benefícios, acesse:

Qual o melhor cartão de crédito em 2025?

Qual o melhor cartão de crédito atualmente? Confira os benefícios de todos os cartões [...]

Cartão virtual: o que é e como funciona

Como funciona um cartão virtual? Descubra o que é, como fazer um, quais os benefícios [...]

Pagar boleto com cartão de crédito: vale a pena?

Você sabia que é possível pagar boleto com cartão de crédito? Descubra aqui as taxas, [...]