Inflação brasileira fecha o ano dentro do intervalo da meta

No Radar do Mercado: IPCA acelerou em dezembro, mas encerrou 2025 dentro da margem de tolerância da meta de 3,0% ao ano. Nos EUA, relatório do Payroll mostra mercado de trabalho mais fraco do que o esperado

Por Itaú Private Bank

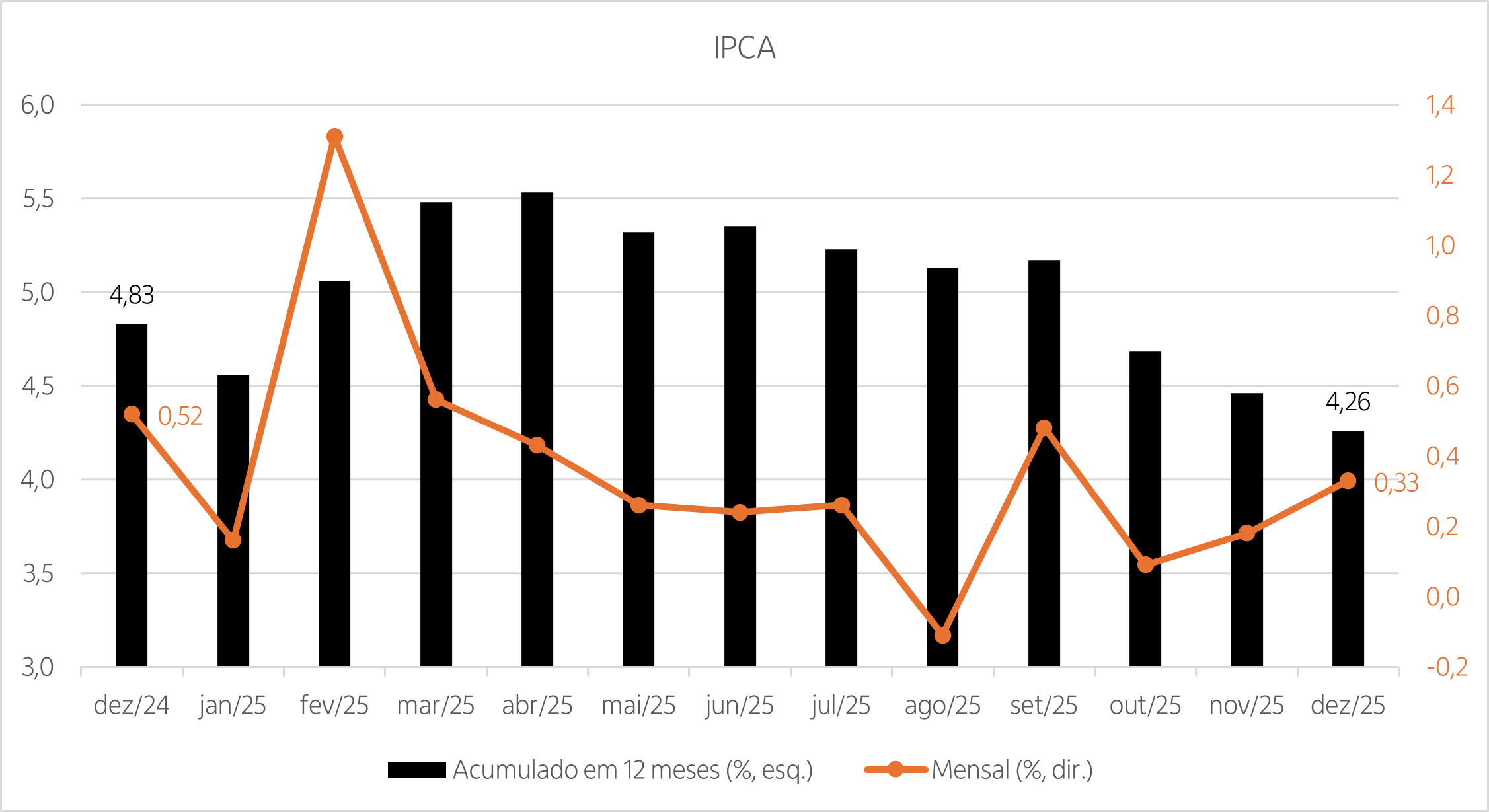

IPCA vem relativamente em linha com o esperado em dezembro

O Índice Nacional de Preços ao Consumidor Amplo (IPCA) registrou alta de 0,33% em dezembro, acelerando em relação ao 0,18% registrado em novembro, relativamente em linha com a mediana das expectativas do mercado, que era de 0,32% no mês, segundo dados divulgados nesta sexta-feira, 9, pelo IBGE.

Com isso, o Brasil fechou o ano de 2025 com inflação de 4,26%, desacelerando em relação aos 4,46% registrados nos 12 meses até novembro, e dentro da banda superior do intervalo de tolerância de 1,5 ponto percentual ao redor da meta de 3,0% ao ano definida pelo Conselho Monetário Nacional (CMN). A título de comparação, em 2024, a inflação brasileira foi de 4,83%. Lembrando que a meta é considerada descumprida se a inflação ficar fora do intervalo de tolerância por seis meses consecutivos.

Dos nove grupos pesquisados, apenas “Habitação” registrou recuou no mês (-0,33% m/m e –0,05 p.p. de impacto no índice), influenciada pela queda em energia elétrica residencial, com a mudança da bandeira tarifária vermelha patamar 1 em novembro para a bandeira tarifária amarela em dezembro.

Na outra ponta, o grupo de “Transportes” foi o que mais avançou e impactou o índice (0,74% e 0,15 p.p.), influenciado pelo aumento nos preços do transporte por aplicativo e das passagens aéreas, além dos combustíveis. Na sequência, “Saúde e cuidados pessoais” (0,52% e 0,07 p.p.) e “Alimentação e bebidas” (0,27% e 0,06 p.p.) foram os grupos que mais impulsionaram o índice geral.

Visão de Investimento: o resultado do IPCA de dezembro veio alinhado ao consenso do mercado e reforça a trajetória de desaceleração gradual da inflação. Os bens comercializáveis tiveram papel importante nesse processo, ao passo que a inflação de serviços continua pressionada em meio a um mercado de trabalho sólido.

Além disso, as expectativas de inflação seguem desancoradas, mas melhoraram na margem e estão dentro da banda superior do intervalo ao redor da meta de 3% para os próximos anos. A atividade econômica e o mercado de trabalho, por sua vez, têm dado sinais de desaceleração, mas ainda mostram resiliência.

Com isso, acreditamos que o Banco Central deve iniciar o ciclo de corte de juros, provavelmente em março, o que reforça nossa visão favorável para ativos de renda fixa e renda variável no Brasil.

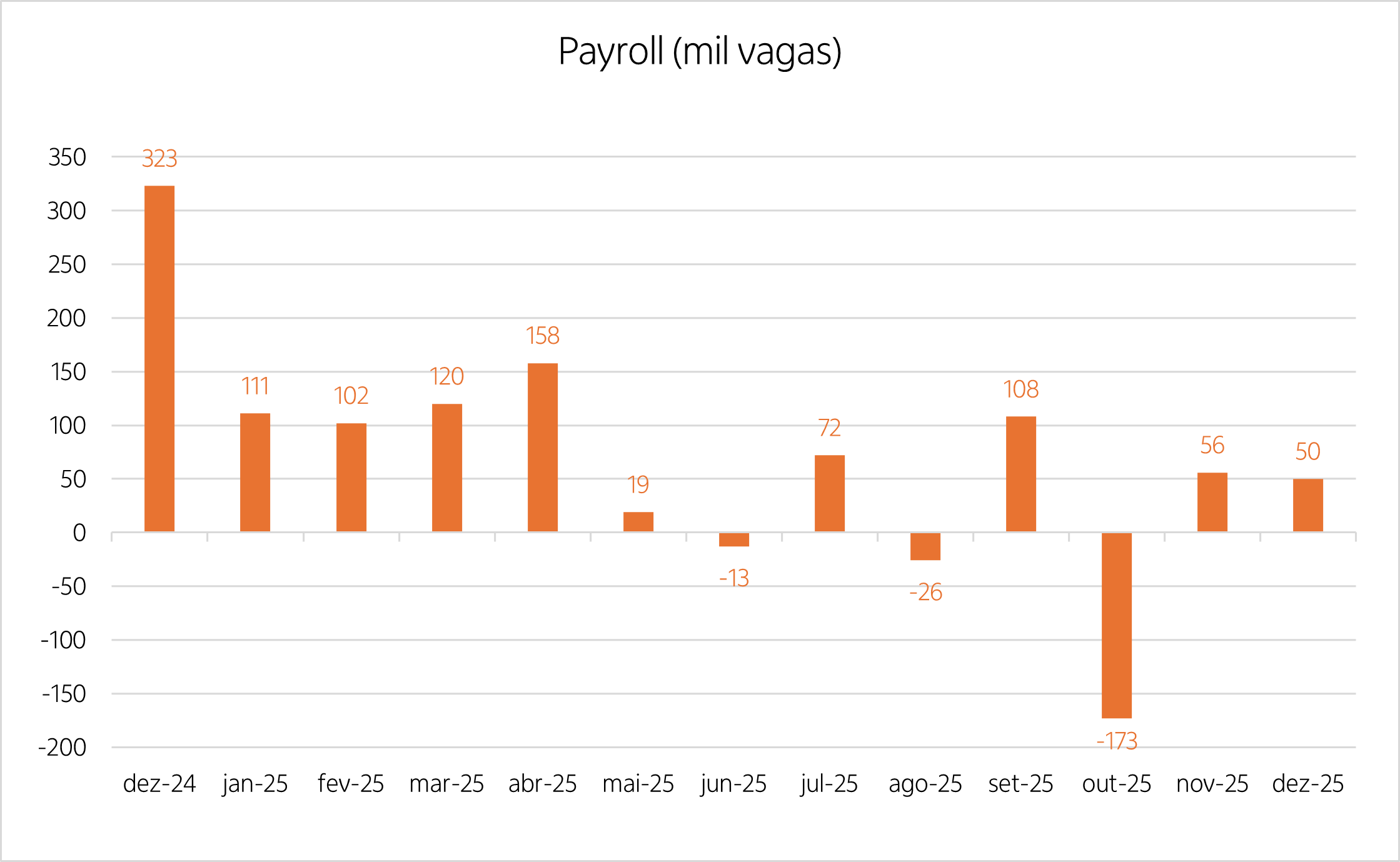

Payroll vem abaixo do esperado em dezembro

O Payroll, relatório de folha de pagamentos do Departamento do Trabalho dos EUA, registrou a criação de 50 mil vagas de emprego em dezembro, abaixo da mediana das expectativas do mercado, que era de 70 mil. O resultado representou uma desaceleração em relação ao mês de novembro, quando o indicador registrou a criação de 56 mil vagas, um dado revisado das 64 mil vagas divulgadas anteriormente.

Já segundo a Household Survey, a taxa de desemprego recuou, saindo de 4,5% (número revisado de 4,6%) para 4,4%. A taxa de participação da força de trabalho, por sua vez, foi de 62,4%. Na parte de rendimento, o ganho por hora trabalhada cresceu 0,33% na comparação mensal, com o salário médio chegando a US$ 37,02.

Visão de Investimento: a leitura de hoje oferece suporte à interpretação de que a pior fase do mercado de trabalho americano ficou para trás. Ainda assim, o número abaixo do esperado, além da revisão de leituras anteriores, sugere uma estabilização, não reaceleração da criação de emprego. As atenções agora se voltam para a divulgação do dado de inflação de dezembro, na próxima semana, que deve mostrar uma aceleração após impactos baixistas do shutdown no número de novembro. Assim, o Fed deve seguir atento aos dois mandatos, e dependente da evolução dos dados no início deste ano. A divulgação de hoje, portanto, não impacta nossa visão para o posicionamento nas carteiras internacionais.

💬 O que achou deste conteúdo?

Leia também

Confira outras edições do No Radar do Mercado:

Top 10 riscos globais para 2026 (e seus impactos no Brasil)

No Radar do Mercado: relatório da Eurasia lista os principais riscos globais para 202 [...]

Focus: no primeiro relatório do ano, projeções do IPCA mostram ligeira oscilação

No Radar do Mercado: mercado encerra o ano projetando PIB de 2,26% em 2025 e 1,80% em [...]

Banco Central reforça cenário de corte de juros no primeiro trimestre de 2026

No Radar do Mercado: Relatório de Política Monetária do Banco Central revisou para ba [...]