Nossa atualização de cenário macro para maio de 2025

Confira os destaques da conversa com Gina Baccelli, nossa economista-chefe, e dos estrategistas Humberto Vignatti, de renda fixa, e Rodrigo Lopes, de renda variável

Por Itaú Private Bank

4 minutos de leitura

Aconteceu na terça-feira, 13, uma live exclusiva para os nossos clientes sobre o cenário macroeconômico local e internacional, além dos impactos nos mercados e nos investimentos. A conversa contou com a presença de Gina Baccelli, economista-chefe do Itaú Private Bank, e dos estrategistas Humberto Vignatti, de renda fixa, e Rodrigo Lopes, de renda variável.

A seguir, confira os principais destaques do bate-papo:

Cenário internacional

- A política tarifária anunciada em abril por Donald Trump gerou uma reação intensa e negativa nos mercados, gerando forte volatilidade.

- No mercado interno, o setor empresarial manifestou insatisfação, especialmente segmentos dependentes de importações da China. Pequenas e médias empresas, responsáveis por mais de 80% dos empregos no país, sinalizaram dificuldades operacionais diante das novas tarifas.

- Além disso, do lado político, a queda recorde na popularidade do governo Trump nos primeiros 100 dias de mandato evidenciou a necessidade de reavaliação das medidas.

- A redução das tarifas contribuiu para uma melhora nas perspectivas econômicas dos EUA. Ainda é difícil mensurar o que vai acontecer, mas a recessão é apenas um risco, e não o cenário-base para os mercados. Além disso, o crescimento global não deve ser tão afetado como aconteceria caso as tarifas fossem mantidas como anunciado anteriormente.

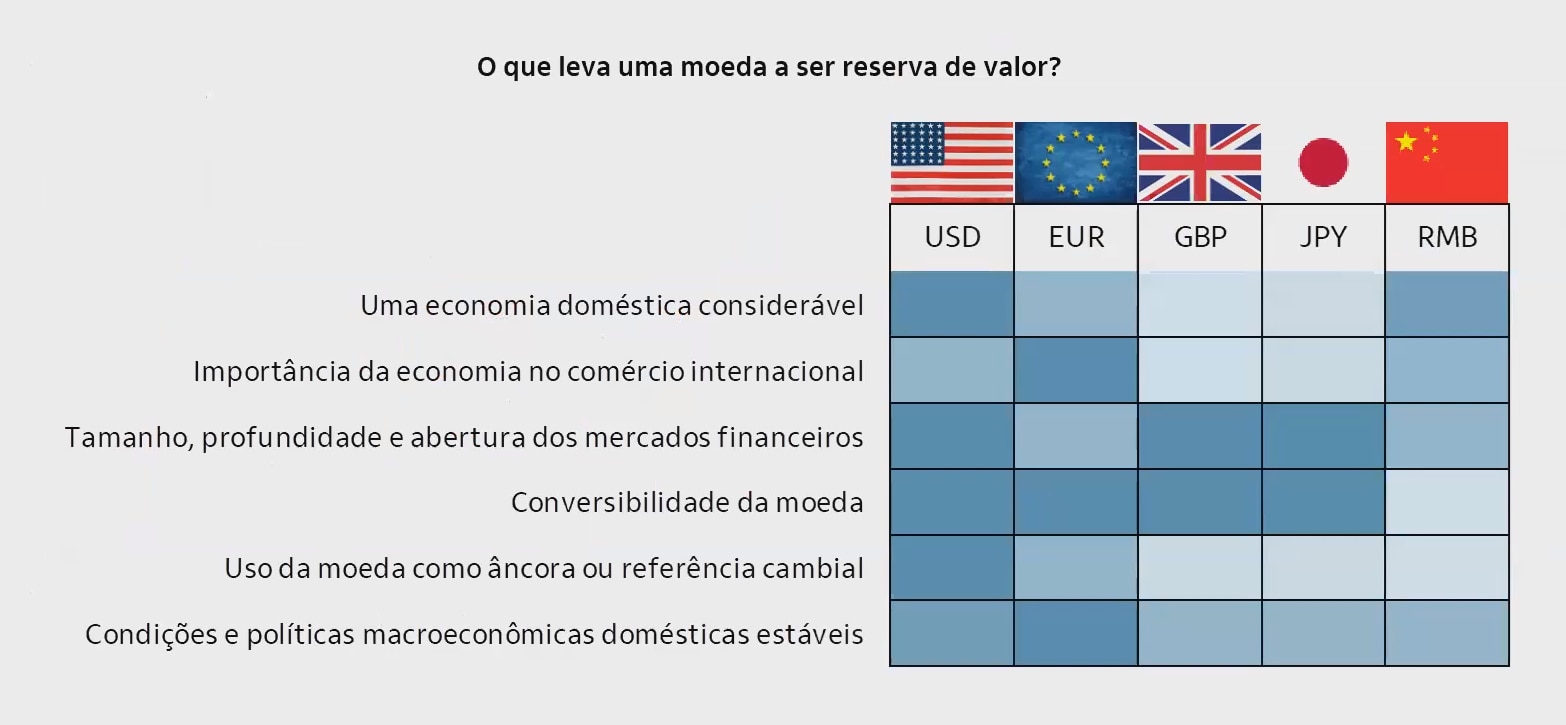

- Diante desse cenário, o mercado passou a questionar o “excepcionalismo americano” e o consenso de um dólar forte, após a moeda americana sofrer desvalorizações (ainda que haja mais espaço para a queda). A tendência de enfraquecimento do dólar, contudo, não deve levar à perda de sua função como reserva de valor. Mesmo com oscilações cambiais, não há, hoje, uma alternativa que reúna as características necessárias para substituir o dólar como moeda de referência global.

- Entretanto, o movimento provocou reavaliação por parte dos investidores quanto à alocação excessiva em ativos americanos. Com isso, a tendência é que regiões como Europa, Japão e mercados emergentes passaram a receber maior atenção, e a diversificação internacional segue como estratégia fundamental para navegar qualquer cenário.

- A América do Sul, de forma geral, foi pouco impactada pela escalada tarifária, e permanece relativamente isolada das tensões comerciais, o que traz uma vantagem competitiva em meio ao cenário mais volátil.

- O S&P 500 registrou, desde o início deste ano, uma performance inferior aos mercados emergentes, Europa e Japão. Embora tenha recuperado as perdas, o movimento corrobora a percepção de uma concentração excessiva dos investimentos nos EUA.

- Além disso, agora estamos mais cautelosos com títulos corporativos sem grau de investimento (high yield), devido ao maior risco de crédito em meio às condições atuais da economia americana.

Cenário local

- O alívio da pressão sobre o câmbio ajudou a melhorar o ambiente econômico doméstico; entretanto, em comparação com outras moedas emergentes, o real não acompanhou completamente o movimento de valorização.

- A inflação continua pressionada, especialmente em função do aumento nos preços dos alimentos. A combinação de apreciação cambial e juros elevados contribui para estabilizar as expectativas de inflação, embora acima da meta.

- O PIB do primeiro trimestre deve ser forte, impulsionado em especial pelo desempenho do setor agropecuário e pela política fiscal expansionista. Ainda é esperado crescimento significativo da economia em 2025, porém, um cenário com menor impulso fiscal e juros mais altos pode contribuir para uma desaceleração.

- A expectativa é de que o ciclo de alta da taxa Selic esteja próximo do fim. É possível que ocorra mais um aumento em junho, mas a discussão hoje já se encaminha para quando haverá espaço para corte dos juros – o que acreditamos que deve ocorrer apenas em 2026.

- O tema fiscal perdeu protagonismo, mas ainda há dúvidas sobre a sustentabilidade da dívida pública.

- Nossa projeção é que o real fique estável por volta de 5,60 até o fim do ano, mas o rumo é dependente da tendência do dólar americano.

- A perspectiva de um crescimento global um pouco menor pode demandar no futuro juros mais baixos, inclusive do Brasil. Com isso, as taxas prefixadas voltaram a cair, enquanto as taxas reais ainda resistem.

- Apesar da proximidade do término do ciclo de alta da Selic e do patamar atual de taxas ser elevado, os desafios e incertezas do cenário pedem cautela em títulos prefixados.

- Títulos indexados à inflação ainda apresentam taxas elevadas, em função de expectativas inflacionárias que apenas agora começam a ceder.

- A classe de Juro Real segue sendo nossa favorita na renda fixa, pois apresenta taxas historicamente atrativas, combinadas à preservação do poder de compra.

- O período de Selic estável tende a ser mais positivo para a bolsa, que, embora tenha iniciado o ano com desempenho tímido, mostrou resultados expressivos em 2025. Ainda assim, é negociada com desconto na comparação com a sua média histórica e com outras bolsas de emergentes, sugerindo que ainda há espaço para valorização adicional.

- O movimento de saída de capital dos EUA e realocação para outras regiões deve favorecer o Ibovespa, que historicamente apresenta valorização atrelada à entrada de investidores estrangeiros.

Para assistir a live completa, fale com sua equipe de atendimento.