Revisão de cenário do Itaú BBA: dólar, inflação e Selic mais baixos este ano

No Radar do Mercado: no cenário local, Itaú BBA projeta câmbio mais apreciado, inflação menor e Selic mais baixa em 2026; no cenário internacional, tarifas e IA geram preocupação, mas crescimento global permanece sólido. Confira também a divulgação do IPCA-15 de fevereiro com surpresas

Por Itaú Private Bank

Revisão de Cenário do Itaú BBA – Brasil

A equipe de macroeconomia do Itaú BBA divulgou nesta sexta-feira, 27, uma revisão de suas projeções econômicas para o Brasil e o mundo. Entre os destaques, a equipe entende que o cenário externo de maior apetite por ativos de risco tem beneficiado a moeda brasileira, levando a uma revisão da taxa de câmbio esperada para 2026, de R$/US$ 5,50 para R$/US$ 5,40, e de 2027, de R$/US$ 5,70 para R$/US$ 5,60.

Refletindo esse câmbio mais apreciado e seus efeitos desinflacionários, em especial sobre alimentos e bens industriais, o Itaú BBA também revisou sua projeção para a inflação deste ano, de 4,0% para 3,8%, e do ano que vem, de 4,0% para 3,9% – neste caso incorporando uma menor inércia inflacionária.

Com câmbio mais apreciado e revisões baixistas de inflação, a projeção para a taxa Selic recuou de 12,75% para 12,25% ao ano em 2026, e de 11,75% para 11,25% a.a. em 2027. Ainda assim, o Itaú BBA manteve a avaliação de um ciclo de flexibilização contido, uma vez que a desinflação permanece concentrada em itens comercializáveis e que o mercado de trabalho segue aquecido.

Por falar nisso, a equipe manteve a projeção de taxa de desemprego de 5,7% em 2026 e 6,0% em 2027, além da projeção do PIB de 2025 em 2,3%, e de 1,9% e 1,7% em 2026 e 2027, respectivamente. Na parte fiscal, a expectativa é de que o déficit primário de 2026 seja de 0,8% e o de 2027, 0,9%.

Revisão de Cenário do Itaú BBA – Global

Na revisão de cenário global, a equipe de macroeconomia do Itaú BBA destacou a volta da incerteza tarifária e com a inteligência artificial (IA), mas com crescimento global resiliente. A equipe estima que as tarifas barradas pela Suprema Corte via IEEPA, mas reestabelecidas por outros mecanismos, devem ter reduzido em 2 pontos percentuais a tarifa teórica vigente até então, de 13%. Diante disso, ainda que as tarifas tenham tido impacto menor que o esperado sobre a inflação americana e a atividade econômica até o momento, a incerteza e a volatilidade têm contribuído para a tendência de médio prazo de enfraquecimento do dólar.

Além disso, a equipe acredita que a recente discussão sobre a possível disrupção que a IA pode causar em setores da economia, como serviços de software, trata-se mais de uma discussão sobre riscos de consolidação setorial do que de implicações macroeconômicas mais profundas. Sendo assim, para os EUA, seguiram projetando crescimento do PIB em 2,7% em 2026 e 2,2% em 2027, inflação de 3,2% neste ano e 3,5% no ano que vem, e apenas duas reduções de juros, na segunda metade do ano, mesmo com o viés mais dovish do provável novo presidente do Federal Reserve (Fed, o banco central dos EUA), Kevin Warsh.

Na Europa, o Itaú BBA seguiu projetando crescimento do PIB de 1,2% em 2026, já em meio a sinais de implementação do pacote fiscal alemão, que tem potencial para contribuir com até 0,4 p.p. no PIB da Zona do Euro. Do lado da inflação, enxergam continuidade da convergência em direção à meta de 2% e, portanto, projetam manutenção das taxas à frente com balanço de riscos indicando maior chance de alta do que de cortes de juros adiante.

Na China, a equipe estima que metas de crescimento das províncias já estabelecidas em patamar mais modesto do que em anos anteriores aumentam a chance de uma meta em nível nacional entre “4,5% a 5,0%”, frente ao “em torno de 5,0%” nos últimos três anos. Com isso, e com a manutenção das exportações como pilar de crescimento, a equipe não enxerga urgência para novos estímulos, nem do lado fiscal, nem do lado monetário.

Por fim, na América Latina, o cenário da equipe do Itaú BBA passou a incorporar novos cortes de juros no México, apesar dos riscos altistas para a inflação, enquanto as projeções de crescimento do PIB para este ano foram mantidas em 3,5% na Argentina, 2,3% na Colômbia, 1,5% no México, 2,6% no Chile e alterada de 3,1% para 2,9% no Peru.

Confira também o resumo feito pelo economista Pedro Renault no podcast Itaú Views Morning Call desta sexta-feira:

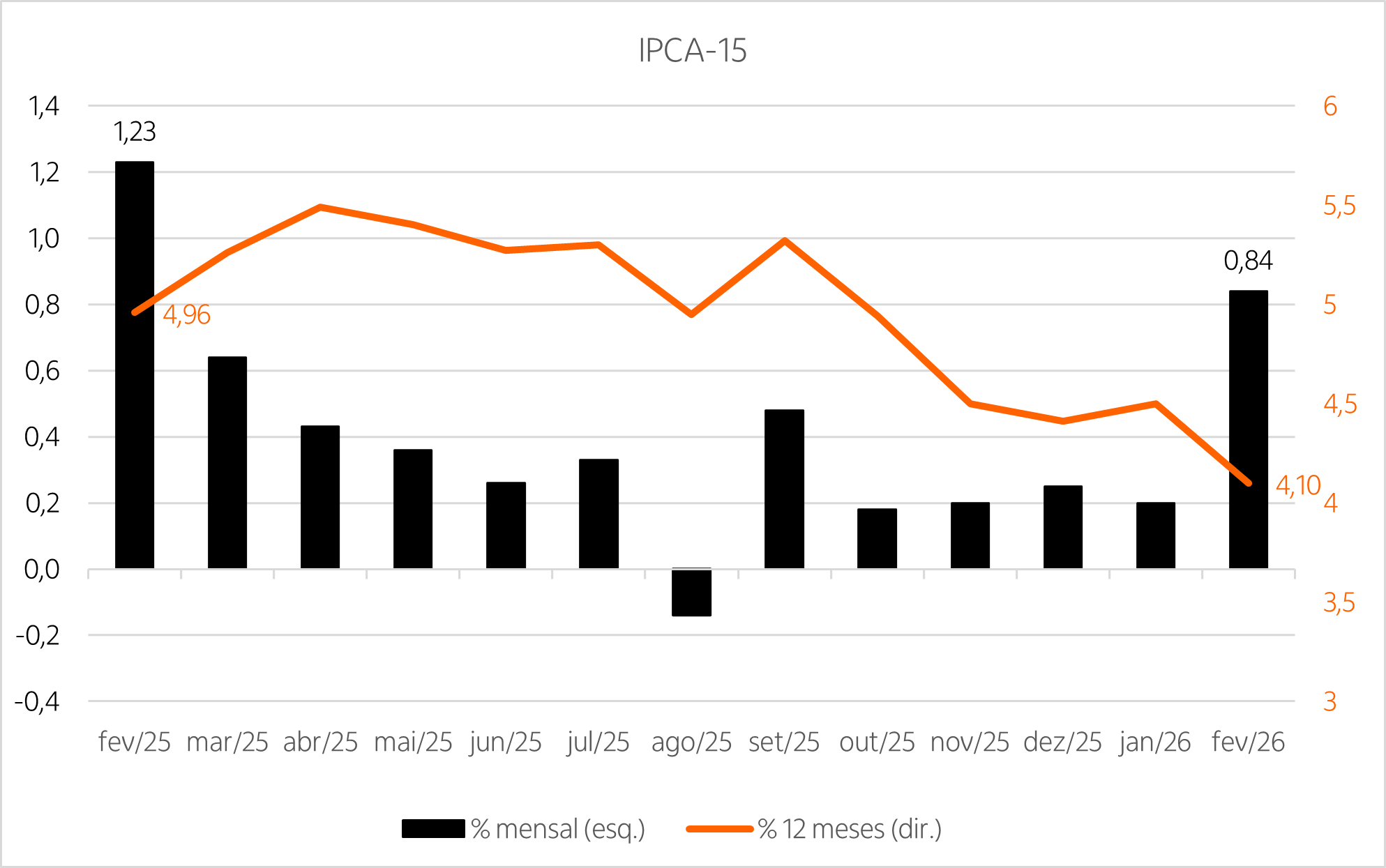

IPCA-15 de fevereiro vem acima do esperado

Nesta sexta-feira, 27, o IBGE divulgou o Índice Nacional de Preços ao Consumidor Amplo 15 (IPCA-15) de fevereiro, com alta de 0,84%, acelerando bastante em relação ao 0,20% registrado em janeiro e vindo também acima da expectativa do mercado, que era de 0,56%. No acumulado em 12 meses, porém, o IPCA-15 passou a registrar alta de 4,1%, abaixo dos 4,5% registrados até janeiro, ao retirar da conta o resultado forte do mês de fevereiro do ano passado.

Dos nove grupos de produtos e serviços pesquisados no período, apenas “Vestuário” apresentou deflação, de 0,42% na passagem mensal, com contribuição de –0,02 ponto percentual para o índice cheio. Os demais oito grupos registraram alta, com destaque para “Educação”, com alta de 5,2% no mês e contribuição de 0,32 p.p., impulsionado sobretudo pelo reajuste dos cursos regulares (6,18%) que normalmente acontece nesta época do ano, além do grupo de “Transportes”, que teve alta de 1,72% no mês e contribuição de 0,35 p.p., com itens como “passagens aéreas” registrando alta de 11,64%.

Analisando os núcleos subjacentes, na métrica de média móvel de três meses, com dados ajustados sazonalmente e anualizados, a parte de serviços desacelerou novamente, enquanto os industriais subjacentes aceleraram mais uma vez. Com isso, a média dos núcleos voltou a subir um pouco, para um patamar acima dos 4%.

Visão de Investimentos: o IPCA-15 de fevereiro surpreendeu e veio acima das expectativas do mercado, e com uma composição pior do que a esperada, mostrando maior pressão na inflação de serviços. Com isso, é esperado que as projeções para o IPCA de fevereiro sejam revisadas um pouco para cima, já que itens que repetem a variação registrada no IPCA-15 vieram pressionados.

Contudo, isso não deve ser suficiente, para reverter a tendência de gradual desaceleração da inflação em direção à meta de 3,0% ao ano e, tampouco, para reverter as expectativas de cortes de juros já na próxima reunião do Copom, em março. Ainda assim, a divulgação reforça a necessidade de abordagem cautelosa, dado o contexto de mercado de trabalho apertado e inflação de serviços pressionada. Diante disso, e a despeito de alguma volatilidade, mantemos nossa visão positiva para a renda variável e, na renda fixa, para os títulos de juros reais no Brasil.

💬 O que achou deste conteúdo?

Confira os artigos mais recentes

Focus: mercado revisa projeções para inflação, PIB, câmbio e Selic deste ano

No Radar do Mercado: Focus atualiza projeções de inflação, câmbio e Selic para baixo [...]

Suprema Corte barra tarifas recíprocas de Trump; PIB e inflação dos EUA surpreendem

No Radar do Mercado: juízes decidiram por 6 votos a 3 que Trump excedeu seus poderes [...]

IBC-Br mostra queda da atividade em dezembro, mas expansão no ano

No Radar do Mercado: Índice de Atividade Econômica medido pelo Banco Central recua me [...]