Revisão de cenário do Itaú BBA: menos cortes de juros nos EUA e inflação mais baixa no Brasil

No Radar do Mercado: equipe de macroeconomia do Itaú BBA divulga revisões de cenário local e global. Além disso, IBGE divulga dados do varejo de setembro no Brasil e shutdown nos EUA termina oficialmente

Por Itaú Private Bank

Revisão de Cenário – Brasil

A equipe de macroeconomia do Itaú BBA divulgou nesta quinta-feira, 13, uma revisão de suas projeções para o cenário econômico no Brasil e no mundo.

Entre os destaques, a equipe entende que fatores domésticos e menor convicção quanto ao enfraquecimento do dólar além dos patamares atuais limitam uma apreciação muito maior do real. Por isso, manteve a projeção da taxa de câmbio em R$ 5,35 para 2025 e R$ 5,50 para 2026.

O Itaú BBA também manteve a projeção 2,2% de crescimento do PIB em 2025, mas revisou de 1,5% para 1,7% em 2026, incorporando o impacto das medidas fiscais e creditícias anunciadas nos últimos meses. Em relação à taxa de desemprego, com os dados recentes apontando resiliência com sinais iniciais de arrefecimento, as estimativas foram mantidas em 6,2% para 2025 e revisadas de 6,5% para 6,4% em 2026.

Sobre a inflação, a projeção para 2025 foi revisada de 4,6% para 4,5%, e de 4,3% para 4,2% em 2026, com o viés levemente baixista, refletindo a queda dos IGPs, estoques elevados e a possível redução nos preços do petróleo. Por outro lado, o mercado de trabalho permanece como o principal fator de risco altista para a inflação. Além disso, as expectativas para a Selic seguem sendo de 15,00% a.a. ao final de 2025, com expectativa de início do ciclo de corte de juros em janeiro do ano que vem, encerrando em 12,75% ao final de 2026.

Revisão de Cenário – Global

Na revisão de cenário global, a equipe do Itaú BBA destacou a importância do acordo entre EUA e China, que traz alívio nas tarifas e reduz o risco de escalada no curto prazo.

Em relação à economia americana, dados alternativos ainda mostram desaceleração do emprego, enquanto a inflação arrefece gradualmente. Apesar de a economia crescer em ritmo forte, o emprego mostra sinais ainda incipientes de recuperação. Esse cenário, somado a uma comunicação mais dura por parte do Federal Reserve, fez com que a equipe do Itaú BBA revisasse sua projeção de cortes em dezembro e janeiro para apenas um corte em dezembro.

Na Europa, o relatório destaca a atividade econômica resiliente, reforçando o bom dinamismo no último trimestre do ano. Enquanto a inflação permanece controlada, próxima de 2%. Diante disso, a equipe segue projetando que o BCE encerrou o ciclo de corte de juros, e deve mantê-los estáveis em 2%. Com isso, a projeção para o crescimento do PIB em 2025 saiu de 1,1% para 1,3%, e seguiu de 1,2% em 2026.

Já na China, o governo anunciou, entre setembro e outubro, dois programas para apoiar a atividade no curto prazo. Um fundo especial de RMB 500 bilhões para fomentar infraestrutura e a utilização de outros RMB 500 bilhões em títulos dos governos locais até o fim de 2025. Na leitura dos economistas do BBA, esse montante deve ser suficiente para garantir a meta de crescimento de 5% neste ano. Assim, as projeções de crescimento foram revisadas de 4,7% para 5,0% em 2025 e de 4,0% para 4,5% em 2026.

Confira o relatório na íntegra.

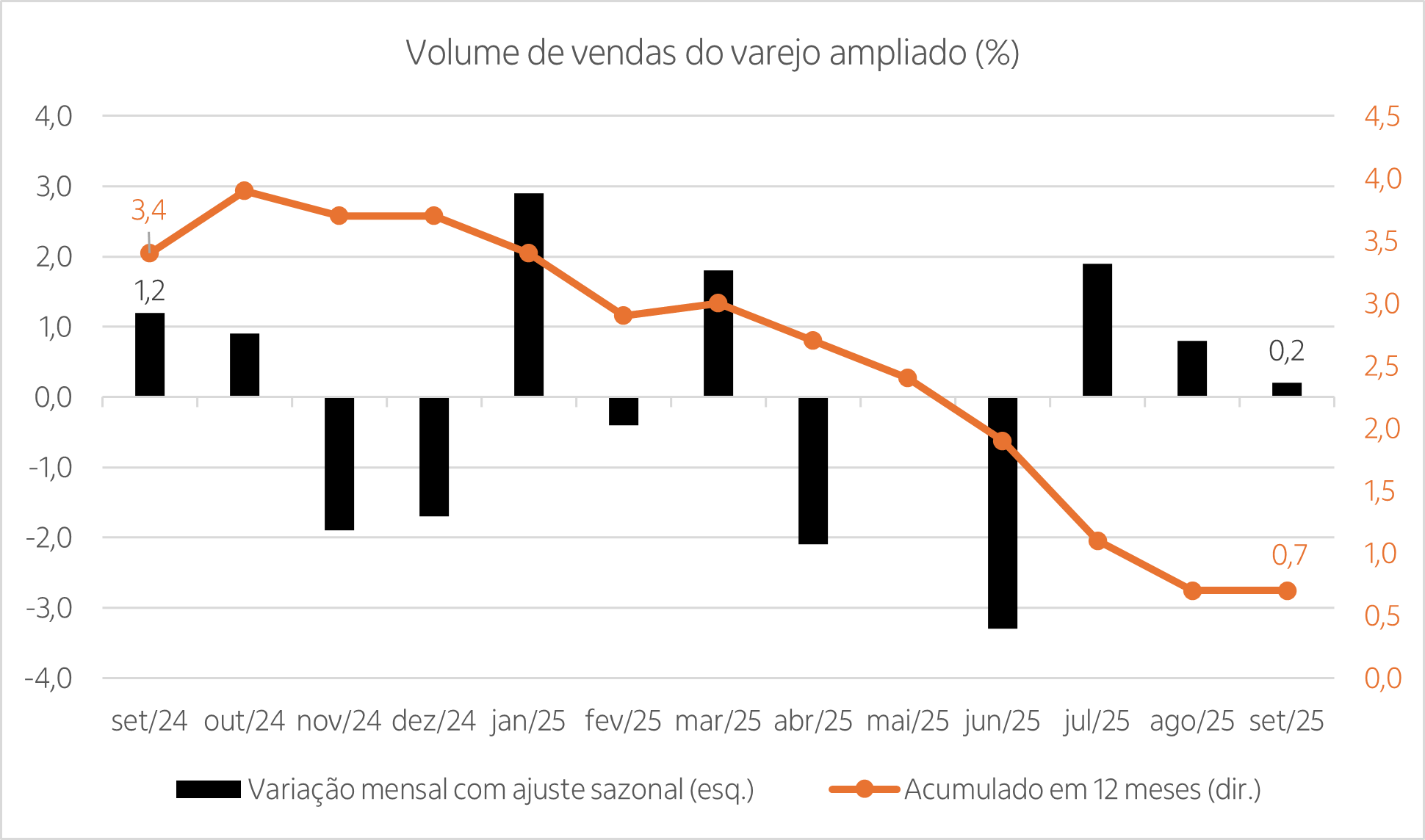

Vendas no varejo restrito decepcionam em setembro

Segundo dados da Pesquisa Mensal do Comércio (PMC) divulgada nesta quinta-feira, 13, pelo IBGE, as vendas do varejo ampliado aumentaram 0,2% em setembro, pouco acima da mediana das expectativas de mercado (0,1%). Em relação a setembro do ano passado, houve aumento de 1,1%.

Já as vendas do varejo restrito, que exclui itens como veículos, motos, partes e peças, materiais de construção e atacarejo, recuaram 0,3% no comparativo mensal, bem abaixo da mediana das expectativas do mercado (+0,3%). Em relação a setembro de 2024, houve alta de 0,8%.

Dos 10 setores pesquisados, apenas 2 avançaram e 8 contraíram na margem. O destaque positivo no mês foi para "Artigos farmacêuticos", enquanto o destaque negativo foi para "Veículos e autopeças". Na composição, anto as categorias sensíveis ao crédito quanto as sensíveis à renda permaneceram relativamente estáveis.

Nossa visão: os resultados encerram o ciclo de dados do terceiro trimestre confirmando a desaceleração da atividade econômica que, somada ao processo gradual de desinflação, nos aproxima do início do ciclo de cortes de juros e reforça nossa visão mais positiva para a renda fixa.

Shutdown nos EUA acaba, mas calendário de dados segue incerto

Com a sanção do presidente Donald Trump após a aprovação na Câmara dos Representantes na tarde quarta-feira, 12, o shutdown nos EUA chegou oficialmente ao fim. O mercado agora aguarda a redefinição do cronograma de divulgações pelo Bureau of Labor Statistics (BLS). A expectativa é que o payroll de setembro seja publicado nos próximos dias, enquanto o dado de outubro pode sair apenas nas semanas seguintes, ou até ser divulgado junto com o de novembro. Já o CPI de outubro pode não ser publicado e as estatísticas de novembro podem sofrer atraso.

A recomposição parcial do calendário de dados adiciona ruído às próximas decisões de política monetária: o FOMC se reúne em 10 de dezembro e pode ter acesso limitado aos principais indicadores de emprego e inflação, aumentando a incerteza quanto à avaliação da conjuntura econômica.

💬 O que achou deste conteúdo?

Leia também

Confira outras edições do No Radar do Mercado:

Serviços avançam em setembro, mas composição não anima

No Radar do Mercado: apesar do avanço, componentes com mais peso no PIB vieram mais f [...]

IPCA de outubro vem abaixo do esperado e Ata mostra Copom mais confiante

No Radar do Mercado: o IPCA de outubro desacelerou mais do que o esperado pelo mercad [...]

Focus: após Copom, mercado revisa projeção do PIB e da inflação 12 meses à frente

No Radar do Mercado: relatório do Banco Central aponta estabilidade nas estimativas d [...]