Brasil: possíveis impactos do conflito no Irã

No Radar do Mercado: nesta edição especial, analisamos os potenciais impactos do conflito no Irã sobre a economia brasileira, com foco nos principais canais de transmissão macroeconômica

Por Carolina Sato

Como já discutido anteriormente, o preço do petróleo é o principal vetor de propagação dos efeitos do conflito sobre a inflação e o crescimento global. Evidências empíricas e exercícios de modelagem macroeconômica sugerem que um aumento de aproximadamente 10% no preço do petróleo, sustentado por ao menos um trimestre, teria impacto inflacionário relevante, mas não seria suficiente para alterar de forma significativa a narrativa de atividade econômica global.

Para que esse choque começasse a afetar o crescimento, seria necessário que ele fosse mais persistente – durando ao menos dois trimestres – ou substancialmente mais intenso, com elevação mais próxima de 30% nos preços.

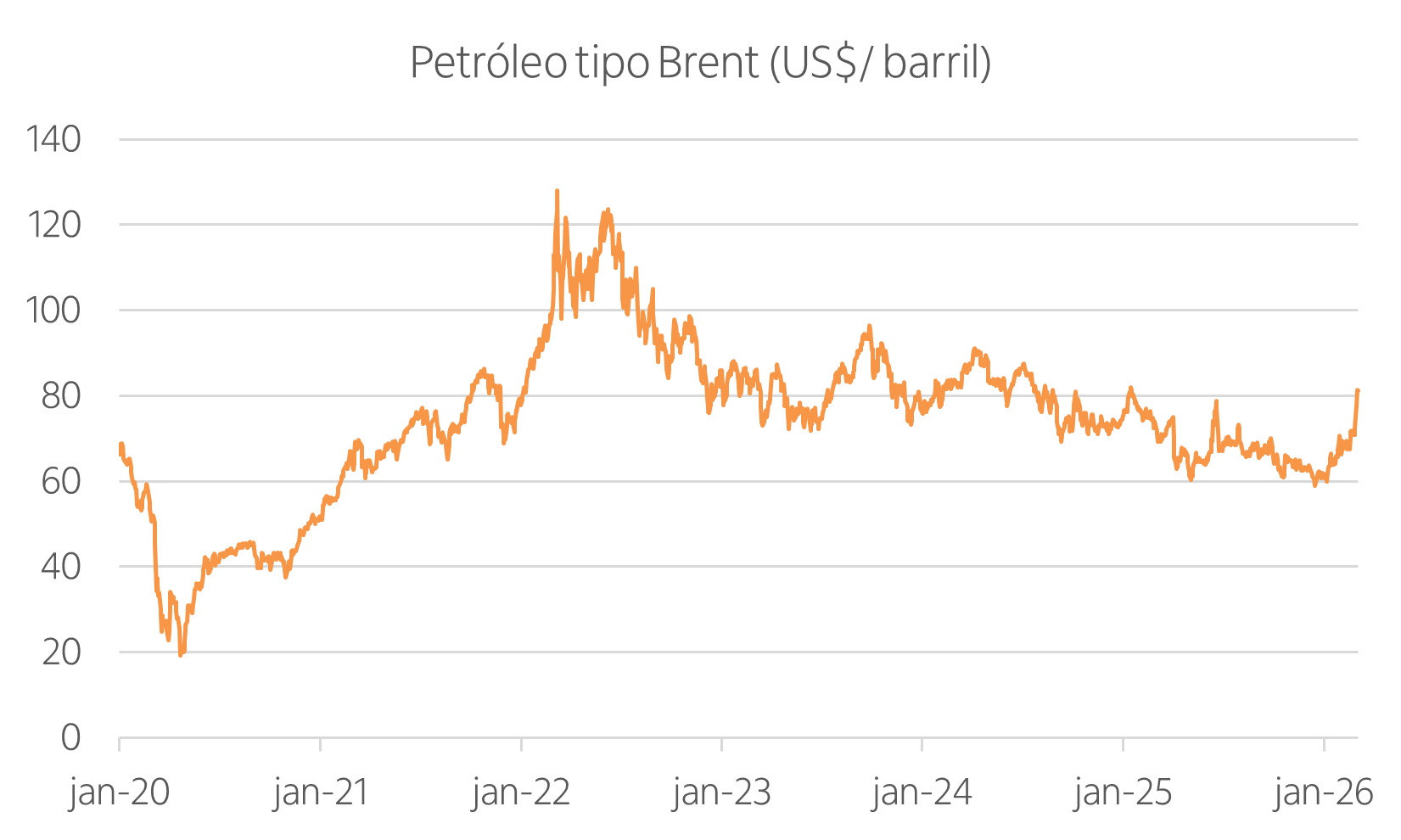

Nesse contexto, a duração do conflito e a intensidade de seus efeitos sobre o mercado de energia são determinantes para avaliar eventuais mudanças de cenário. No caso brasileiro, o preço do petróleo em moeda local também se configura como o principal canal de transmissão. Nos primeiros dias após a ofensiva militar no Irã, até o momento em que escrevemos este texto, o Brent chegou a operar próximo a US$ 85 por barril, enquanto a taxa de câmbio ultrapassou R$/US$ 5,30.

O impacto mais imediato pode se dar sobre a inflação. Atualmente, os preços domésticos de combustíveis encontram-se abaixo da paridade internacional. Segundo a Associação Brasileira dos Importadores de Combustíveis (Abicom), a defasagem é de cerca de 17% na gasolina e 42% no diesel, com base nos dados de fechamento desta terça-feira, 3. Em um exercício hipotético no qual se considera um reajuste integral de 17% na gasolina, com repasse parcial ao consumidor final – assumido em 40%, em linha com o histórico – e dado o peso aproximado de 5% da gasolina no IPCA, o impacto estimado seria de cerca de 0,34 ponto percentual na inflação anual.

No caso do diesel, embora o impacto direto sobre o IPCA seja reduzido (peso de aproximadamente 0,2%), os efeitos indiretos tendem a ser relevantes, dada sua importância para as cadeias produtivas e os custos de transporte. Vale lembrar que cerca de 20% a 25% do consumo doméstico de diesel é importado, o que aumenta a sensibilidade a choques externos de preços.

Avaliamos que há espaço para reajustes graduais nos preços dos combustíveis, especialmente considerando a postura cautelosa da Petrobras diante de choques internacionais de energia. Alternativamente, medidas compensatórias, como reduções tributárias, também poderiam ser utilizadas, o que tenderia a suavizar o impacto inflacionário no curto prazo.

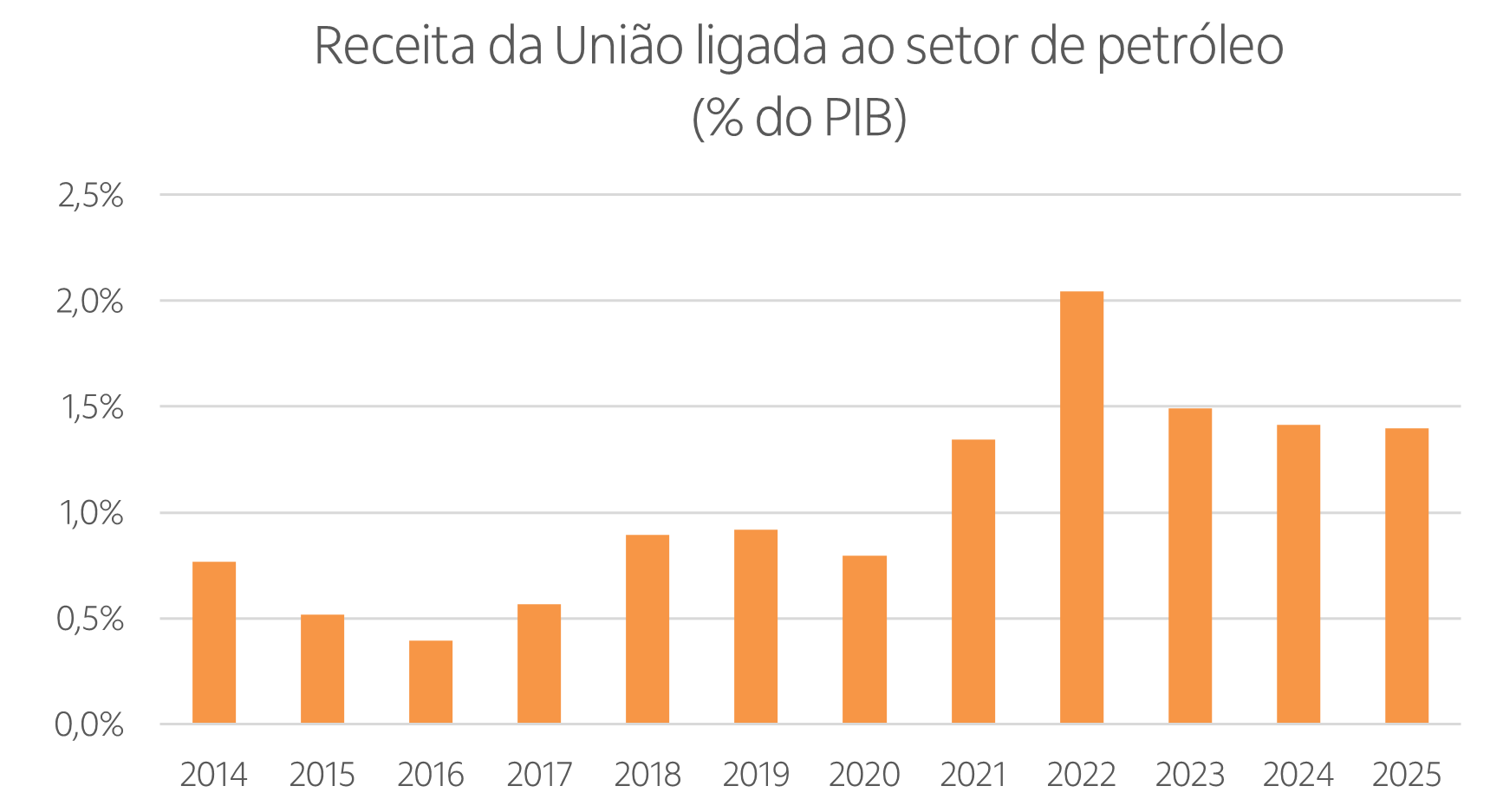

Do ponto de vista fiscal, a elevação do preço do petróleo gera receitas adicionais relevantes para o setor público, por meio de tributos, royalties, participações especiais e aumento no pagamento de dividendos. Estimativas indicam que, a cada US$ 10 de alta no petróleo tipo Brent, a arrecadação adicional pode alcançar cerca de R$ 35 bilhões, tanto para a União quanto para estados e municípios.

Esse ganho fiscal ajudaria a compensar eventuais perdas associadas a desonerações de combustíveis. Em 2022, por exemplo, quando o Brent superou US$ 120 por barril em função do início da guerra entre Rússia e Ucrânia, as receitas públicas ligadas ao setor de petróleo registraram forte expansão.

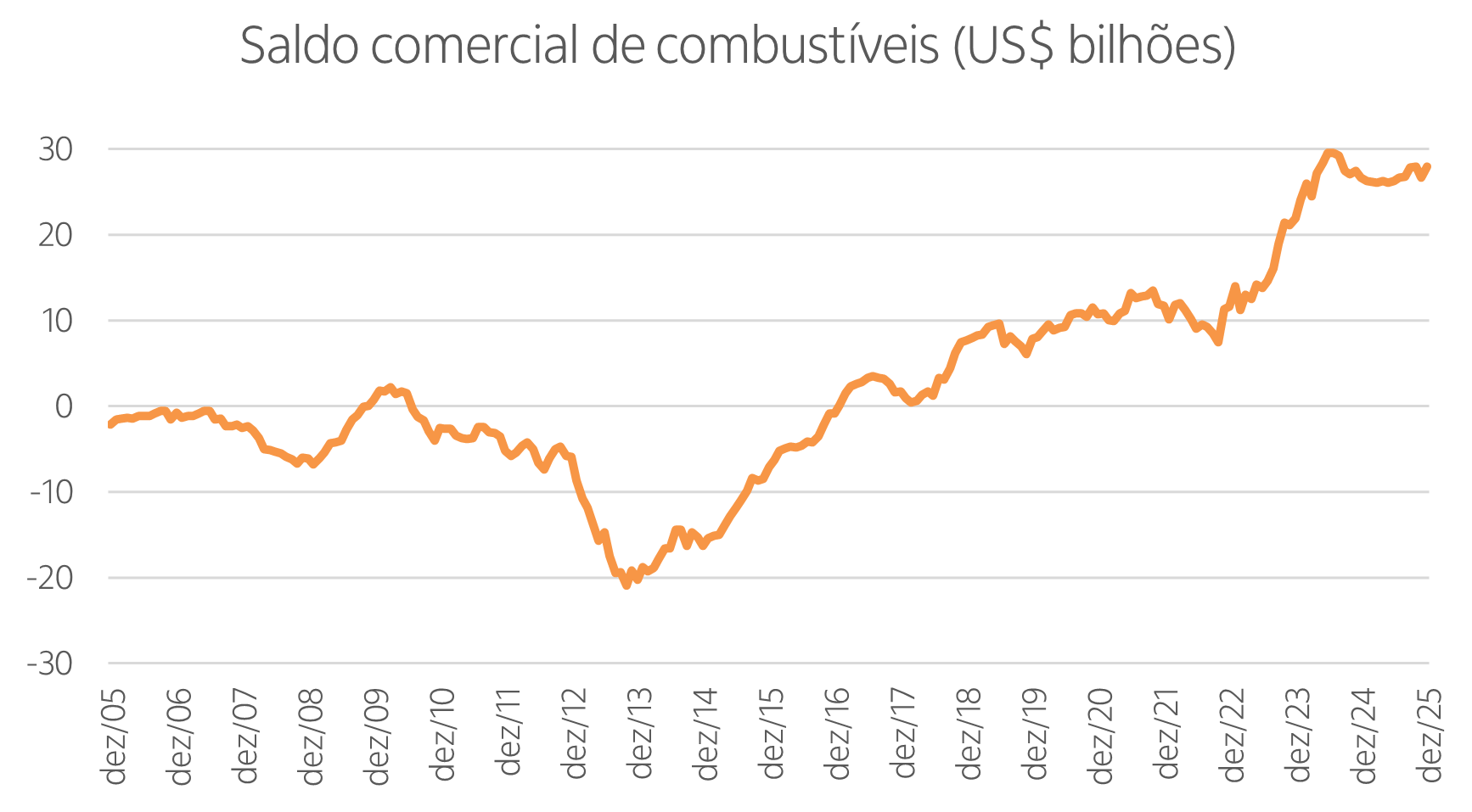

Além disso, o Brasil vem se consolidando como importante produtor e exportador de petróleo. A produção nacional está próxima de 4 milhões de barris por dia, o equivalente a cerca de 4% a 5% da oferta global, e o saldo comercial líquido de combustíveis supera US$ 25 bilhões. Estima-se que um aumento de 10% no preço do petróleo resulte em elevação de aproximadamente US$ 3 bilhões na balança comercial. Esse quadro torna o país menos vulnerável do que economias fortemente dependentes da importação de energia, contribuindo para um efeito macroeconômico mais equilibrado diante de choques de preços.

Há também impactos setoriais potenciais, com destaque para o agronegócio. Cerca de 30% dos fertilizantes nitrogenados importados pelo Brasil têm origem no Oriente Médio, embora a Rússia ainda seja o principal fornecedor. Ainda assim, avaliamos que o impacto sobre a safra atual tende a ser limitado, uma vez que parte relevante dos insumos já foi previamente adquirida. Adicionalmente, as vendas externas de carne brasileira podem ser afetadas – de 30% a 40% das exportações brasileiras do produto passam pelo Oriente Médio, segundo a Associação Brasileira das Indústrias Exportadoras de Carnes (Abiec), sendo que cerca de 10% tenham a região como destino final.

Seguimos acompanhando atentamente a evolução do conflito no Oriente Médio para avaliar seus desdobramentos e possíveis mudanças de cenário. Em nossa avaliação inicial, não vemos razões suficientes para que o Banco Central altere seu plano de voo em relação ao início do ciclo de cortes de juros na reunião de 18 de março. Os eventos recentes, no entanto, reduzem a probabilidade de um ritmo mais intenso de afrouxamento, como um corte de 0,75 p.p., hipótese que vinha sendo considerada por parte do mercado em um contexto anterior mais benigno, com o real se aproximando de R$/US$ 5,10.

No cenário base, trabalhamos com um corte de 0,50 p.p., embora, a depender da evolução do conflito e de seus efeitos sobre o balanço de riscos, não possamos descartar um ajuste de menor magnitude. Por ora, mantemos nosso cenário central inalterado, mas permanecemos atentos aos potenciais impactos sobre os portfólios e prontos para reavaliar nossas posições caso o ambiente de risco se deteriore de forma mais significativa.

💬 O que achou deste conteúdo?

Confira os artigos mais recentes

PIB do Brasil desacelera em 2025

No Radar do Mercado: PIB do Brasil perde fôlego na reta final do ano e cresce menos d [...]

Ataque dos EUA ao Irã afeta mercados

No Radar do Mercado: EUA promovem maior intervenção militar no Oriente Médio em mais [...]

Revisão de cenário do Itaú BBA: dólar, inflação e Selic mais baixos este ano

No Radar do Mercado: no cenário local, Itaú BBA projeta câmbio mais apreciado, inflaç [...]