Atualização do conflito no Oriente Médio e divulgação do Payroll nos EUA

No Radar do Mercado: com quatro dias e meio de pregão, Thomas Wu traz uma atualização do conflito no Oriente Médio e seus impactos no mercado. Veja também a divulgação surpreendente do fechamento de vagas de trabalho em fevereiro nos EUA

Por Itaú Private Bank

Atualização do conflito no Oriente Médio e seus impactos no mercado, pelo estrategista-chefe de investimentos do Itaú, Thomas Wu

Ao longo desta semana, acompanhamos os desdobramentos do conflito no Oriente Médio e seus impactos sobre os mercados financeiros. Diferentemente do último update que fizemos para os nossos clientes na quarta‑feira pela manhã, este texto traz uma leitura da semana como um todo, após observamos o comportamento dos mercados ao longo de quatro pregões e meio – de segunda a quinta‑feira, além do pregão asiático e da abertura dos mercados europeus nesta sexta‑feira.

Antes de entrar na análise, é importante registrar que o conflito envolve custos humanitários enormes e profundamente lamentáveis. O objetivo deste texto, no entanto, é tratar exclusivamente dos impactos econômicos e das implicações para as decisões de investimento dos nossos clientes.

O ponto central, da perspectiva de nossas carteiras, continua sendo o mesmo: o que nos faria rever de forma mais significativa recomendações de alocação seria uma mudança na narrativa macroeconômica. E essa mudança depende, fundamentalmente, do comportamento do preço do petróleo, especialmente de por quanto tempo ele permanece em níveis mais elevados. O que mais importa para a alocação é se o choque de energia se mostra persistente o suficiente para alterar o cenário macro. Dentro desse arcabouço, é essencial distinguir por qual canal o conflito pressiona o petróleo, pois cada um deles implica riscos macroeconômicos distintos.

O primeiro canal é a disrupção da produção, quando campos, refinarias, terminais ou oleodutos são danificados. Esse é o cenário mais negativo, porque, mesmo após o fim do conflito, a normalização pode levar meses.

O segundo é o atrito logístico, associado à insegurança no Estreito de Ormuz, ao aumento do custo de seguros marítimos, a restrições de frete e dificuldades operacionais no escoamento. Esse tipo de choque tende a ser menos destrutivo, pois não afeta a capacidade produtiva em si, e pode se normalizar mais rapidamente quando o risco operacional diminui.

Com esse arcabouço em mente, fica mais fácil organizar o noticiário da semana. Houve uma sucessão de manchetes, algumas na direção de conter o pior cenário, outras apontando para mais risco.

Do lado positivo, surgiram sinais de tentativa de contenção: o presidente dos EUA, Donald Trump, afirmou que o país poderia atuar para reduzir o custo de seguros marítimos; reportagens indicaram que a China estaria pressionando o Irã para não fechar o Estreito, e houve notícias pontuais sobre cessar‑fogo ou negociações – ainda que sem credibilidade ou confirmação operacional.

Do lado negativo, aumentaram as notícias relacionadas à regionalização do conflito. O Irã passou a se envolver com outros países da região, e ganharam espaço reportagens sobre a possibilidade de curdos abrirem uma segunda frente de batalha, o que poderia envolver mais diretamente Iraque, Turquia e Síria, ampliando o conflito. Esses fatores aumentam a cauda de risco, mesmo sem impacto imediato sobre a produção.

O balanço da semana, portanto, foi claro: muitas manchetes, positivas e negativas, mas pouquíssimas evidências concretas – nem de normalização sustentada do fluxo de petróleo, nem de destruição relevante de capacidade produtiva. Em outras palavras, foi uma semana cheia de ruído, mas pobre em sinal.

É justamente nessa transição do noticiário para os preços que entra a psicologia do mercado. Na ausência de evidências concretas de desescalonamento, o mercado passa a operar no modo “no news is bad news”. Isso significa que o tempo deixa de ser neutro e passa a ser a variável mais relevante: cada dia sem progresso claro em direção ao fim do conflito aumenta o ceticismo em relação a uma resolução rápida e leva a uma reação mais defensiva dos preços.

Esse comportamento ficou claro ao longo da semana. O petróleo continuou subindo, não apenas no curto prazo, mas também ao longo da curva de tempo, sinalizando que o mercado começou a precificar a possibilidade de um choque mais duradouro. Em paralelo, houve abertura (elevação) dos juros longos globais e postergação das expectativas de cortes pelos bancos centrais, refletindo o risco de um choque inflacionário via energia. Bolsas globais ficaram sob pressão, o dólar se fortaleceu e ativos de maior risco passaram por um processo de redução de exposição.

No Brasil, o movimento foi coerente com esse diagnóstico global: queda do Ibovespa, depreciação do real frente ao dólar e abertura (elevação) da curva de juros, mais intensa nos vértices longos do que nos curtos. O mercado local, portanto, importou o mesmo ambiente de maior cautela, prêmio de risco mais elevado e redução gradual de exposição.

No campo da política monetária, vale notar que membros de diversos bancos centrais – em economias desenvolvidas, como Japão e Europa, e também em emergentes – adotaram uma mensagem bastante semelhante. O tom foi de preocupação e monitoramento atento, mas sem alteração do plano de voo que estava desenhado antes do conflito. Isso reflete a leitura de que, por ora, o choque é tratado como potencialmente temporário. Ao mesmo tempo, a mensagem implícita é clara: se a alta do petróleo se mostrar persistente e a duração do choque passar a alterar o cenário macro, o plano de voo muda. Em outras palavras, os bancos centrais estão operando com o mesmo arcabouço que o mercado e que nós.

Seguiremos monitorando os eventos de perto, com atenção especial a sinais concretos de desescalonamento e normalização do fluxo de petróleo. Enquanto isso não ocorre, nossa postura permanece disciplinada, baseada em fatos – e não em manchetes.

Payroll surpreende com fechamento de vagas de trabalho nos EUA em fevereiro

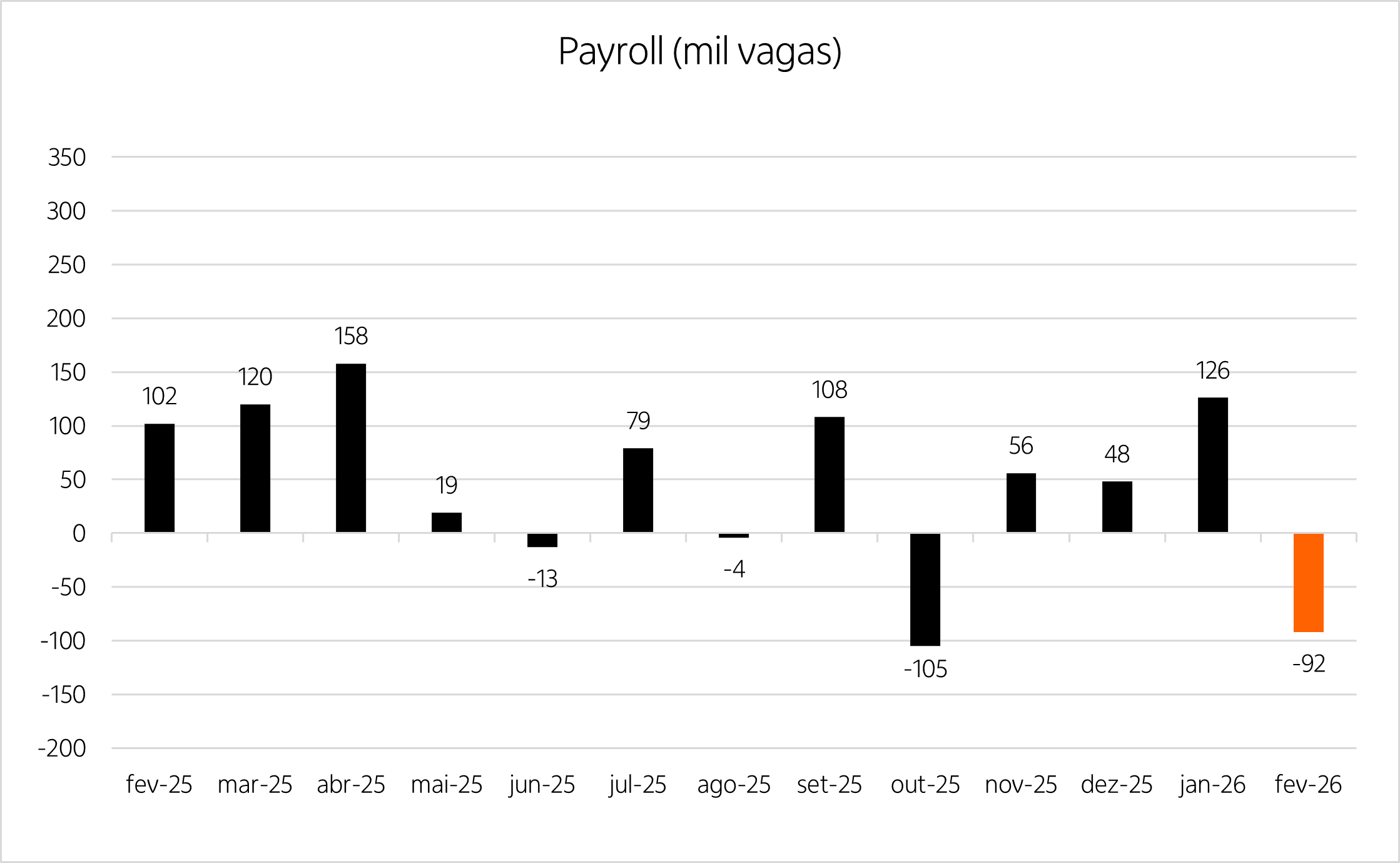

O Payroll, relatório de folha de pagamentos do Departamento do Trabalho dos EUA, foi divulgado nesta sexta-feira, 6, e registrou um saldo de -92 mil vagas geradas em fevereiro. O número surpreendeu o mercado, que projetava um saldo positivo de 58 mil. Com isso, o resultado de fevereiro devolve a surpresa para cima que o mercado teve em janeiro, quando a expectativa do mercado era de uma criação de 66 mil e o resultado divulgado foi de 130 mil – agora revisado para 126 mil.

A divulgação de hoje também mostrou uma oscilação na taxa de desemprego, que subiu de 4,3% para 4,4%, contrariando as expectativas de manutenção em 4,3% projetadas pelo mercado. A taxa de participação na força de trabalho, por sua vez, caiu para 62,0%, dos 62,1% registrados no mês passado (dado revisado de 62,5%). Já na parte de rendimentos, o ganho por hora trabalhada cresceu 0,4% na comparação mensal, com o salário médio chegando a US$ 37,32.

Visão de Investimentos: a leitura do mercado de trabalho divulgada hoje pelo Payroll surpreende para baixo, mas devolve parte da surpresa para cima do relatório do mês anterior. Ainda assim, sugere perda de vigor na tendência do emprego, que vinha em recuperação nos últimos meses, após queda mais forte no início do segundo semestre de 2025.

Com a recente volatilidade dos dados de criação de vagas e a taxa de desemprego em 4,4%, valor que o Fed projeta para o ano, a leitura deve ter impacto limitado na percepção do comitê de que os riscos para os dois lados de seu mandato, inflação e emprego, estão mais equilibrados. Essa interpretação é reforçada, ainda, pelo recente ambiente de preços de petróleo elevados em meio ao conflito no Oriente Médio, que, se persistentes, podem implicar em aceleração da inflação à frente.

💬 O que achou deste conteúdo?

Confira os artigos mais recentes

Taxa de desemprego do Brasil recua na série com ajuste sazonal

No Radar do Mercado: mercado de trabalho permanece resiliente. Na China, meta de cres [...]

Brasil: possíveis impactos do conflito no Irã

No Radar do Mercado: nesta edição especial, analisamos os potenciais impactos do conf [...]

PIB do Brasil desacelera em 2025

No Radar do Mercado: PIB do Brasil perde fôlego na reta final do ano e cresce menos d [...]