Mercado altera curva de juros com falta de progresso do conflito no Oriente Médio

No Radar do Mercado: sem avanços concretos no conflito, mercado passa a precificar menos cortes nos EUA e corte menor de juros no Brasil. Confira também a análise sobre a divulgação da inflação e do PIB americano

Por Itaú Private Bank

Nesta quinta-feira, 12, pela primeira vez no ano, o mercado fechou o dia precificando menos de um corte de juros nos EUA e com uma leitura significativamente mais cautelosa no Brasil. Antes do conflito no Oriente Médio, a discussão nos EUA era sobre se o Federal Reserve (Fed, o banco central norte-americano) entregaria um ou dois cortes, com viés para dois. Agora, esse corte deixou de estar plenamente incorporado nos preços. Enquanto isso, no Brasil, a mudança também foi clara: a pergunta deixou de ser se o primeiro corte seria de 0,50 ou 0,75 ponto percentual. Agora, 0,25 p.p. já aparece como o cenário mais provável nos preços implícitos, e a probabilidade de manutenção já supera a de um corte de 0,50 p.p.

Essa mudança de expectativa não veio de um único dado nem de uma manchete isolada. Ela reflete uma mudança mais profunda na forma como o mercado passou a enxergar a duração do choque em curso, justamente às vésperas de uma semana importante, em que teremos tanto a reunião do Comitê Federal de Mercado Aberto (Fomc, na sigla em inglês), nos EUA, quanto do Comitê de Política Monetária (Copom), no Brasil.

Para entender esse movimento, vale relembrar alguns pontos simples, mas fundamentais, sobre os choques de petróleo. Historicamente, uma alta do preço da commodity precisa se sustentar por algo como um trimestre para gerar impacto perceptível sobre a inflação global. Para que o choque avance além da inflação e comece a contaminar o crescimento global de forma mais ampla – elevando o risco de um efeito recessivo sobre o PIB – normalmente falamos de dois trimestres ou mais de persistência. Nesse sentido, ainda falta bastante tempo no relógio macroeconômico clássico para que o choque entregue seus efeitos completos, especialmente sobre a atividade.

Mas mercados não esperam o relógio bater. Mercados operam de forma bayesiana, ou seja, atualizando probabilidades (e, portanto, precificações) à medida que novas informações, ou a ausência delas, se acumulam. E, em ambientes como esse, a psicologia é clara: “no news is bad news”. A cada dia sem melhora concreta no mundo real, a probabilidade subjetiva de que o choque de preços venha a se transformar em um choque inflacionário vai aumentando, mesmo sem novos fatos dramáticos.

Foi exatamente isso que se refletiu no comportamento dos mercados ao longo desta semana. Na terça-feira, 10, o ambiente ainda era de cautela: volatilidade elevada, seletividade maior e algum espaço para alívio caso sinais políticos se traduzissem em melhora operacional. O que aconteceu nesta quinta-feira, 12, foi diferente. Não foi apenas incerteza gerando mais cautela. Foi um dia em que o mercado começou a precificar um choque inflacionário como cenário base mais plausível. E isso apareceu onde esse risco se manifesta primeiro: nas curvas de juros, que tiveram um movimento forte e coordenado de abertura ao redor do mundo.

Esse movimento é coerente com o que vimos na prática. Desde a última atualização que fizemos, houve pouca evolução prática no conflito. Se algo mudou, foi de forma marginal e, em alguns pontos, ligeiramente para pior, sobretudo pelo canal logístico. Não vimos desescalada operacional clara nem normalização do fluxo no Estreito de Ormuz. Houve anúncios e discussões institucionais, mas sem mudança visível no mundo real. A retórica sugeriu progresso, mas as evidências, até aqui, não confirmaram.

Colocando tudo junto, o mercado fez uma leitura relativamente disciplinada. Ainda falta tempo, em termos estritamente macroeconômicos, para que o choque produza seus efeitos completos. Mas a ausência de melhora concreta levou a uma mudança mais profunda na forma como o mercado passou a enxergar a duração do choque em curso – e foi essa atualização de probabilidades, mais do que qualquer manchete isolada, que começou a ser incorporada nos preços, especialmente em juros.

É com esse pano de fundo de expectativas de política monetária mudando, probabilidades sendo recalibradas e poucos avanços práticos no conflito que entraremos na próxima semana.

*Texto escrito por Thomas Wu, estrategista-chefe de investimentos do Itaú, em 13 de março de 2026, às 9h.

PCE de janeiro dos EUA vem em linha com o esperado e mercado reage à revisão do PIB

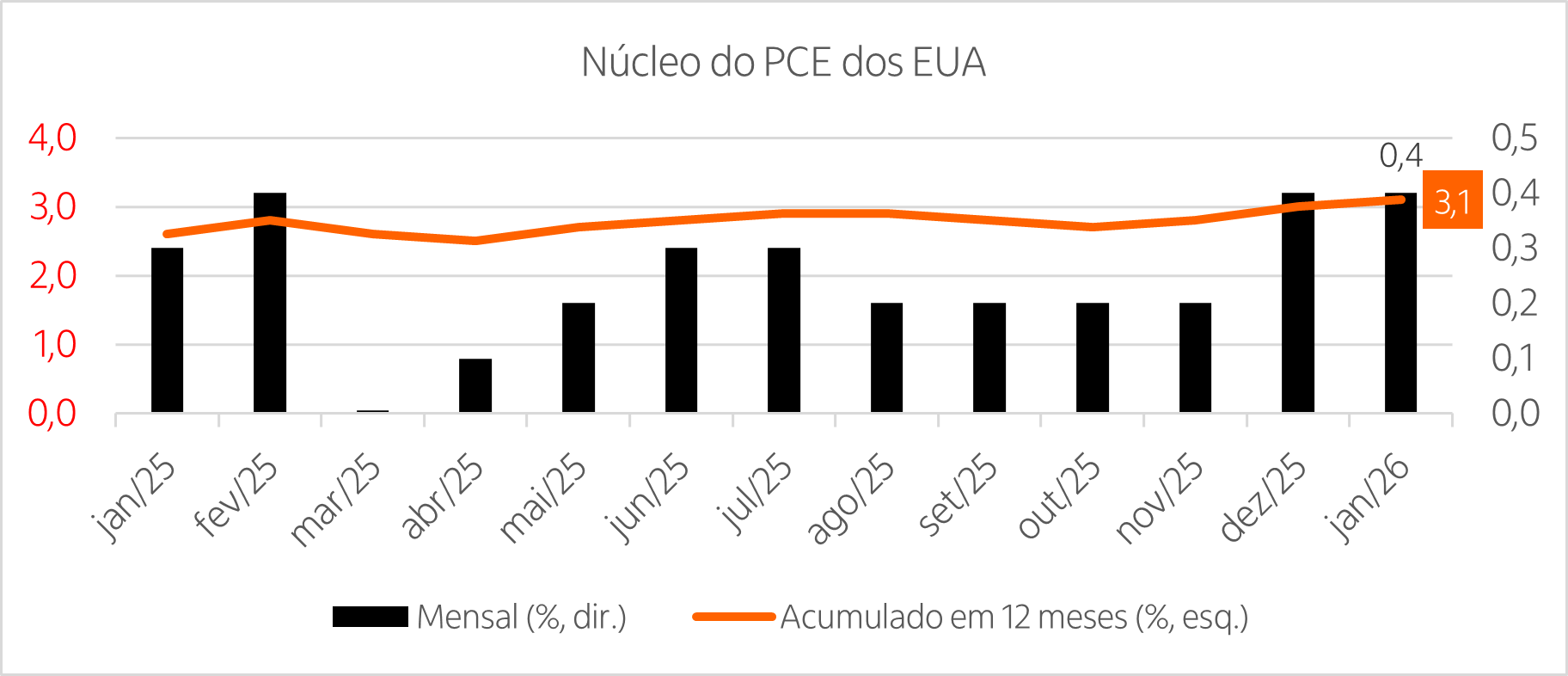

O Escritório de Análise Econômica (BEA, na sigla em inglês) dos EUA divulgou nesta sexta-feira, 13, os dados do Índice de Preços das Despesas de Consumo Pessoal (PCE, na sigla em inglês) de janeiro, registrando uma alta de 0,3% na passagem mensal, em linha com o consenso do mercado (0,3%) e abaixo do mês anterior (0,4%). Na comparação anual, o índice cheio desacelerou para 2,8%, ligeiramente abaixo do consenso e da leitura anterior (ambos 2,9%).

Já o núcleo do PCE, que exclui alimentos e energia, avançou 0,4% na passagem mensal, também em linha com as expectativas e repetindo o ritmo de dezembro de 2025 (0,4%). Na comparação anual, o núcleo subiu 3,1%, ficando ligeiramente acima da leitura anterior (3,0%).

O fato de o núcleo do PCE ter vindo exatamente conforme o previsto reforça a leitura já antecipada pelos dados do Índice de Preços ao Consumidor (CPI, na sigla em inglês), ainda que diferenças de ponderações entre os índices limitem comparações diretas. A mensagem, portanto, permanece sendo de um núcleo pressionado, especialmente após a divulgação do CPI de fevereiro nesta semana, que sugere um PCE novamente pressionado na próxima divulgação.

Assim, a leitura da métrica de referência para o Federal Reserve (Fed, o banco central dos EUA) não trouxe alívio adicional e tende a manter a autoridade monetária em postura de cautela, com risco de revisões altistas nas projeções dos membros do comitê para o número, o que reduziria espaço para cortes em 2026 e poderia empurrar parte desse ajuste para 2027. Diante disso, pelo lado da inflação, apenas leituras mais suaves, especialmente em serviços, poderiam alterar a expectativa de que o Fed seguirá aguardando sinais mais claros antes de flexibilizar sua política monetária.

O calendário do dia trouxe também a revisão do PIB do quarto trimestre de 2025, com uma revisão significativa. Após a atualização, o PIB americano cresceu 0,7% tri/tri na métrica anualizada, frente ao 1,4% divulgado anteriormente. Apesar da revisão baixista, o consumo seguiu resiliente, em 2%. A principal contribuição negativa da leitura veio do componente de gastos do governo, em meio à longa paralisação das atividades no fim do ano passado, o que deve ser compensada no início de 2026.

Em suma, apesar da desaceleração do índice principal, o núcleo do PCE em linha com o esperado – e ainda pressionado – tenderia a moderar as reações dos mercados. Além disso, como o CPI já havia sinalizado um núcleo do PCE mais firme, parte dessa dinâmica já estava precificada, e o mercado parece ter direcionado maior atenção para a revisão do PIB. Nesse contexto, após as divulgações, houve algum alívio na curva de juros e no dólar. Ainda assim, o foco dominante segue nas notícias relacionadas ao conflito no Oriente Médio, que têm guiado o humor dos ativos globais. Da mesma forma, a comunicação do Fed na reunião da próxima semana tende a ser amplamente condicionada pelo ambiente geopolítico.

*Texto escrito por Victor Camacho, estrategista de investimentos do Itaú.

💬 O que achou deste conteúdo?

Confira os artigos mais recentes

Inflação dos EUA vem dentro do esperado, mas com composição ruim

No Radar do Mercado: apesar de os números principais do CPI terem vindo em linha com [...]

Preço do petróleo sobe com notícias negativas no final de semana

No Radar do Mercado: notícias do final de semana levaram o mercado a aumentar o recei [...]

Atualização do conflito no Oriente Médio e divulgação do Payroll nos EUA

No Radar do Mercado: com quatro dias e meio de pregão, Thomas Wu traz uma atualização [...]