O jogo vai mudando

TenisVesting: no tênis, assim como no mercado financeiro, mudanças deixam marcas e exigem adaptação em busca da melhor estratégia

Por Andrea Masagão Moufarrege, Team Leader - Investment Funds Specialists

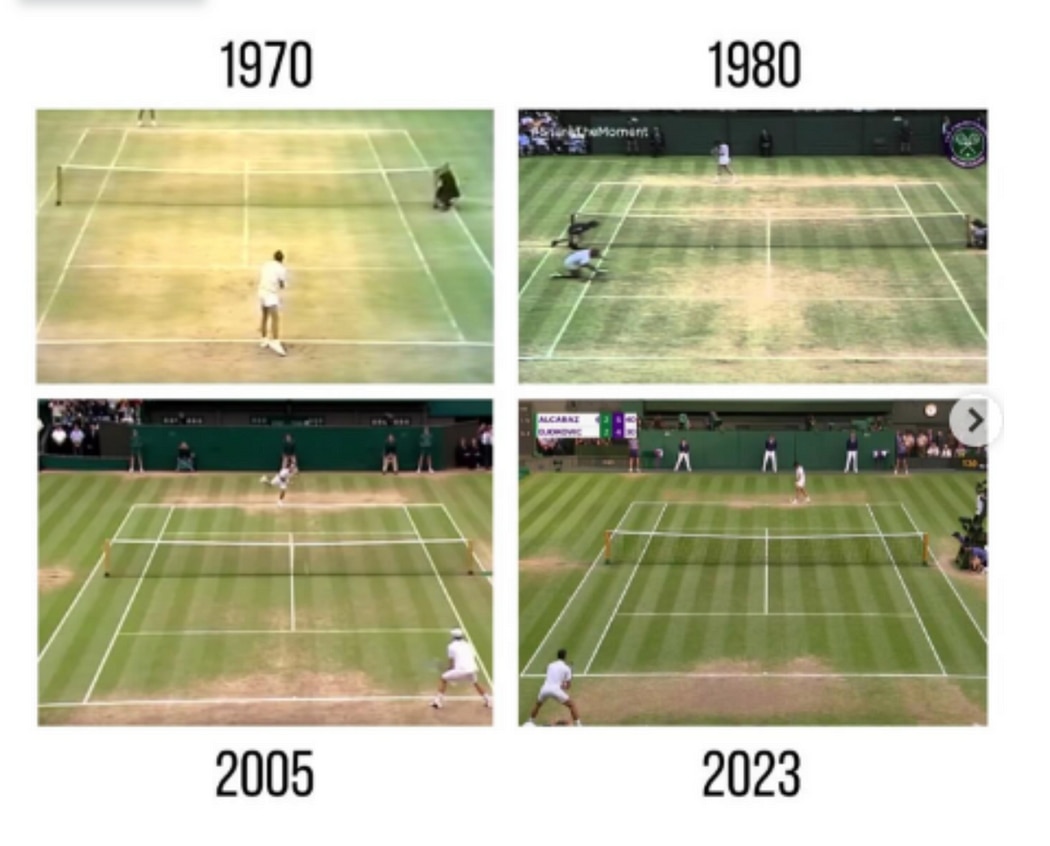

Antes de ver essas fotos comparativas da quadra central de Wimbledon em 1970, 1980, 2005 e 2023, eu nunca tinha pensado como essa quadra poderia revelar tão bem as mudanças do jogo de tênis nas últimas décadas.

Em 1970, a grama está desgastada em quase toda a zona central da quadra. Em 1980, o desgaste já é mais marcado no fundo e na zona do T. Em 2005, o fundo continua bem desgastado e o T aparece mais preservado. Já em 2023, a zona do T está com a grama quase intacta, enquanto a do fundo está bem deteriorada.

A comparação revela a transformação de um jogo marcado pela busca da rede, com a intenção de dominar o ponto no voleio, para um jogo mais estático ao longo do fundo da quadra, com o domínio de drives de fundo mais poderosos.

O artigo que contém essas fotos explica que as mudanças do jogo podem ser parcialmente explicadas pela evolução das raquetes, que reduziram drasticamente de peso e ganharam mais flexibilidade. Antes, mais duras e pesadas, elas deixavam muito mais difícil matar pontos do fundo de quadra e o voleio era uma excelente alternativa. Já a evolução dos calçados trouxe maior estabilidade aos jogadores, o que certamente ajudou a opção pelo fundo de quadra e por trocas mais longas de bolas passou a prevalecer.

Isso só demonstra como, na média, os jogadores se adaptaram às condições disponíveis e foram buscando as melhores opções de jogo para ganhar mais vezes. A plasticidade de voleios como de John McEnroe e Martina Navratilova, por exemplo, até me dão saudade, mas a realidade é que o jogo de hoje é mais limpo, com menos variações e dominado pela potência. A grama de Wimbledon agradece.

No mercado financeiro, não é diferente.

Em 1º de novembro de 2024, a Resolução 179 da CVM entrou em vigor. Ela define regras sobre a divulgação dos valores cobrados na venda ou intermediação de produtos como fundos, crédito privado e notas estruturadas.

O efeito esperado dessa nova norma é obter maior transparência no mercado, com mais clareza para o investidor sobre a cadeia de serviços cobrados em cada produto. Vai ficar mais fácil entender o quanto se paga na hora da compra e será obrigatório disponibilizar um extrato dos valores cobrados em base trimestral. Com acesso a mais informações, o investidor vai poder avaliar melhor a qualidade da assessoria que recebe frente ao custo pago por cada produto.

Esse movimento é impactante no Brasil, pois o modelo de negócio predominante no mercado é o de remuneração pela distribuição de produtos, conhecido como modelo transacional. Uma tendência possível é que modelos de remuneração fixa, conhecidos como “fee based”, ganhem espaço por conta do novo ambiente regulatório.

Se tomarmos o mercado americano como referência, não é possível prever a dominância de nenhum dos dois modelos, mas a convivência de ambos, o que dá mais opções para o investidor.

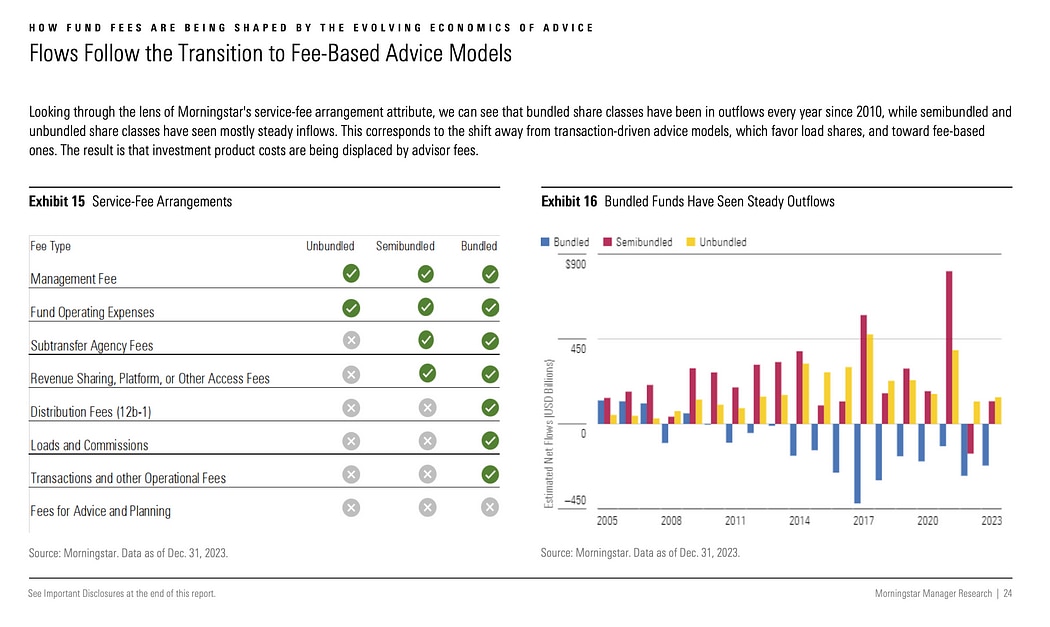

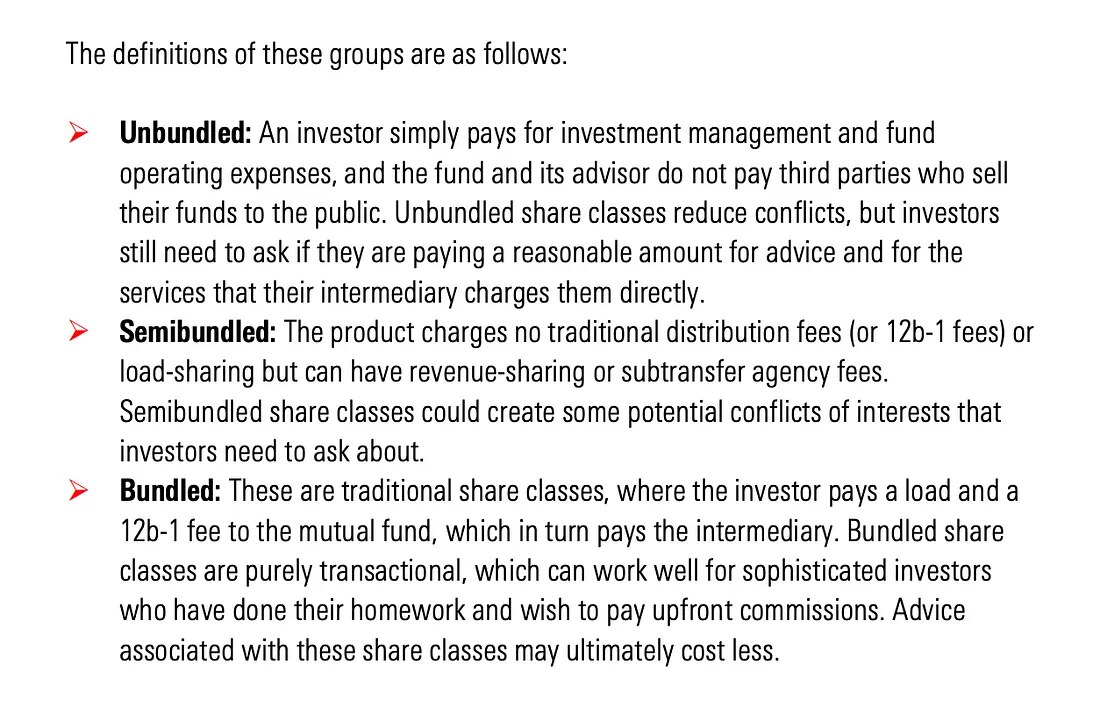

Com base em relatório divulgado pela Morningstar em julho de 2024, desde 2008, quando a regulação do mercado se intensificou, o modelo com fluxo de recursos que mais cresceu foi o de fundos com modelo de cobrança de taxas totalmente abertas (unbundled) ou híbrida (bundled), onde o pagamento do rebate de taxas para distribuidores ainda existe, criando potencial conflitos de interesses. No modelo de taxas abertas, chama a atenção o crescimento de fundos passivos e ETFs com custo baixo, liquidez e carteiras transparentes.

Como o modelo do mercado brasileiro vai se adaptar à nova regulação vamos ter que aguardar para ver, mas a preponderância do modelo híbrido nos EUA me parece uma indicação que o investidor em geral prefere optar por alternativas que parecem mais baratas, independentemente de incentivos perversos que a devolução de taxas possa produzir. O importante, porém, é que seja uma opção consciente pelo modelo que traz maior satisfação a cada investidor. A opcionalidade de escolha e a transparência que a CVM 179 traz certamente são grandes avanços.

Se pensarmos que as normas são como os equipamentos dos tenistas, a conclusão é que o jogo vai mudando, acompanhando as evoluções, tanto nas quadras quanto nos mercados.

Quando olharmos em retrospectiva, talvez não tenhamos fotos como a de Wimbledon, mas poderemos ver as marcas que a CVM 179 deixará no mercado. O investidor agradece.

Leia também

Confira outros artigos de TenisVesting

Quanto mais sênior melhor

TenisVesting: entenda como FIDCs ajudam a diversificar a carteira e inspire-se na tra [...]

Treinar dá sorte

TenisVesting: entenda o papel da sorte e do azar nos mercados e nas quadras e a melho [...]

Quer Apostar?

TenisVesting: entenda como o pôquer e o xadrez podem representar os desafios de um te [...]